採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Monday May 29th, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.Form 10Fの電子申告義務化について

Form 10Fとは、租税条約に規定された軽減税率を受ける際に必要となる書類の様式です。

2022年7月16日よりインドの非居住納税者はインドで軽減税率を申請するために、電子申告ポータルを通じてForm 10Fを提出することになりました。従来、非居住納税者は必要な情報を手作業で記入していましたが、インド税務当局は租税条約の恩恵を受けるために、非居住納税者が有効な証明書を添付して所得税電子申告ポータルでForm 10Fを提出することを義務としました。

Form10Fには、国籍、課税期間、非居住納税者の住所、納税者番号などを記載する必要があり、かつ、居住国の納税者居住証明書(Tax Residency Certificate, TRC)と共に提出する必要があります。

Form10Fを電子提出しない場合、租税条約上の恩恵が受けられなくなる可能性があります。さらに非居住納税者がForm 10Fを提出せず租税条約の軽減税率を適用した場合は、インドの居住者に税金の不足分、徴収漏れが発生し罰則が適用される可能性があります。

実務上の問題点として電子申告するためには非居住納税者は所得税ポータルサイトにログインする必要があり、PAN(Permanent Account Number)と呼ばれるインド税務識別番号が必要です。またこのフォームには、デジタル署名<DSC>(Digital Signature Certificate)を使用した正式な署名者が署名する必要があるため署名者はDSCを取得する必要があります。非居住納税者はこちらを取得していない場合があるため実際の運用までに救済措置が設けられています。2023年3月の通達では2023年9月まで緩和要件が設定されましたが、その後はいつまで救済措置が適用されるかは不明です。緩和措置はインド法に基づきPANの取得義務がなく保有していない非居住者に限り適用されます。対象となる非居住納税者は軽減税率の適用を受けるためにPAN、DSCを取得しておく必要があります。

インドネシア

1.経済法令

金宝飾品・金地金販売時の税率を引き下げ 財務省規則 『PMK 2023年 第48号』

財務省規則2023年 第48号(PMK 38)により、インドネシア財務省は4月28日に宝飾品に対する付加価値税(VAT)および輸入時の前払法人所得税(PPh 22)の税率を変更した。

宝飾品を製造業者が他の製造業者または販売業者に販売する場合、VATの税率は1.1%に引き下げられた。一方、最終消費者に対して販売する場合、VATの税率は1.65%に引き下げられた。輸入時の前払法人所得税(PPh 22)の税率も販売価格の0.25%に引き下げられた。最終消費者や免税証明書の所持者など、一部の販売相手は免税される。

2.経済ニュース

【石油・ガスの探査投資の計画、2023年は30億ドル目標】

インドネシアは、2023年に石油・ガスの探査に30億ドルの投資を計画。その目標は、2030年までに原油の生産量を1日100万バレル、天然ガスの生産量を1日120億立方フィートに増加させること。政府は、投資を誘致するために契約条件の見直しや規制環境の簡素化を進める。全体で、石油・ガスの上流部門は2023年に155億ドルの投資を獲得すると予想されている。

【バッペナス、ジョコウィ大統領に新首都法の改正を命令】

国家開発計画庁(Bappenas)は、大統領から首都法の改正を指示された。改正法案では、新首都ヌサンタラの行政機関であるヌサンタラ首都庁の権限を強化し、土地収用を加速させることが提案されている。土地収用に問題があり、土地所有や首都庁の権限について明確な規定が必要。ヌサンタラの開発用地では、土地購入の技術調整が完了しておらず、民間投資は行われていない。政府は、首都法の改正により、予算執行や特別税の徴収権限をヌサンタラ首都庁に付与する計画を発表しており、改正法案は今年優先審議される法案の一つに指定されている。

【国内需要の増加、2023年第1四半期に投資額が前年同期比89%増加】

インドネシア合成繊維生産者協会によると、2023年1〜3月期の繊維産業の投資額は前年同期比で89%増加した。この増加は、国内需要の成長が投資額の上昇に寄与した結果。投資は主に機械や備品の購入に注力され、新工場の建設にはあまり使われていない。また、2024年の次期大統領選挙と総選挙に向けて、繊維製品の需要はさらなる増加が予想されている。

【産業省、ハラル認証製品1,000万点の目標を加速】

インドネシアは世界最大のイスラム教徒人口を有する国であり、ハラル市場は非常に重要で、そのため、インドネシア政府は2024年までに1,000万点以上の製品にハラル認証を取得することを目指す。ハラル認証は、製品がイスラム教の戒律に従って製造されていることを証明するもの。政府はハラル検査機関(LPH)の数を増やすことで、ハラル認証の取得を容易にする取り組みを実行。LPHは事業者がハラル認証を取得するプロセスにおいて、製品がハラルであることを保証。インドネシア政府は、LPHの増加により、ハラル認証サービスをより効率的で安価、迅速、簡単に提供することを目指す。ハラル市場は2024年までに1兆米ドルに達すると予想されており、インドネシア政府はハラル認証の取得を容易にすることで、ハラル市場の成長の促進を狙っている。

【危険物質・オゾン層破壊物質のHSコードの導入】

財務省は、輸入通関申告に関する危険物質、オゾン層破壊物質、商業用産業爆発物の商品単位の種類について政令第14/KM.4/2023号を発行し、2023年5月15日より施行した。 この政令の特徴は、危険物質(Bahan Berbahaya/B2)、オゾン層破壊物質(オゾン層破壊物質/BPO)、商業用産業爆薬(Handak)などの物質の3つの商品に関連する合計24種類のHSコードが規定されている。

オーストラリア

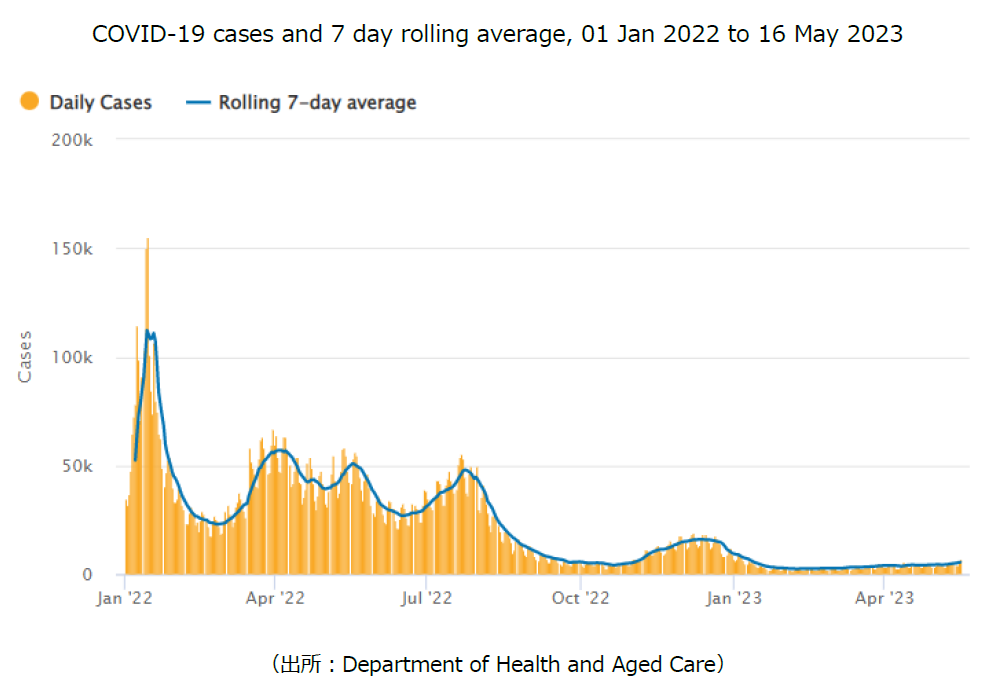

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(5月16日時点)で5,461人(直近1週間の感染者数の1日当たり平均値)となり、今年3月以降は若干の増加傾向となっています。内訳は、NSW州2,095人、VIC州1,320人、QLD州702人などとなっています。

2. 2023-24年度オーストラリア連邦政府予算案

5月9日、2023-24年度連邦政府予算案が発表されました。税制に関する法人・個人ごとの主な内容は以下の通りです。

【法人】

① 一括償却資産の基準額引き上げ(中小企業)

以下の条件に該当する場合、対象となる一括償却資産費用の基準額(Instant asset write-off threshold)を一時的に20,000豪ドルに引き上げ

・年間売上(注)が1,000万豪ドル未満の中小企業

・2023年7月1日~2024年6月30日の間に使用開始または使用可能となった資産

② 未提出申告書の罰則免除(中小企業)

以下の条件を充たす場合、対象となる未提出申告書に関する罰則が免除

・年間売上(注)が1,000万豪ドル未満の中小企業

・2023年6月1日~2023年12月31日の間に申告書を提出

・申告書の当初の申告期限が2019年12月1日~2022年2月29日

③ BTR(Build-to-rent)の減価償却率引き上げ及び管理型投資信託(MIT)に係る源泉徴収税率引き下げ

以下の条件を充たす場合、減価償却率を年4%に引き上げ(現行は2.5%)、また、管理型投資信託(MIT:Managed Investment Trust)からの支払に係る源泉徴収税率を15%に引き下げ(現行は30%)

・2023年5月9日7:30PMより後に建築が開始されたBTRプロジェクト

・50戸以上の住居が含まれ、一般に貸し出されている

・少なくとも10年間、単一の家主に保有されている

・各住居について少なくとも3年間の賃貸期間を提供する

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定

【個人】

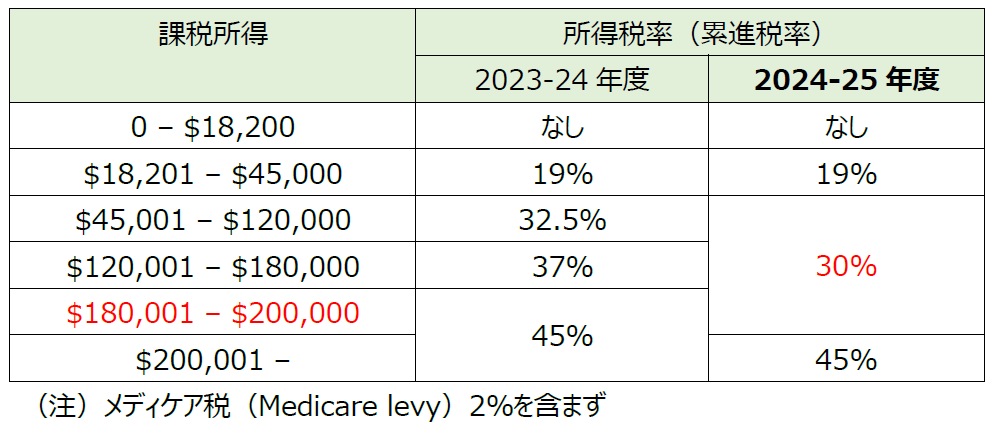

① 個人所得税率の変更

2024年7月1日から各累進税率が下表の通り変更

・課税所得45,001~200,000豪ドルの区分において税率30%に引き下げ

② スーパーアニュエーション(Superannuation)支払回数の増加

2026年7月1日以降、雇用主は給与の支払と同時にスーパーアニュエーションを支払うことが義務付けられる(現行は少なくとも四半期ごと)

③ スーパーアニュエーション(Superannuation)への追加課税

2025年7月1日以降、スーパーアニュエーション残高のうち300万豪ドル超の部分に係る収益ついて15%の追加課税

シンガポール

シンガポールM&Aの現状と増加要因

日系企業によるシンガポール企業へのM&Aはコロナ以前から他のASEAN地域と比べて高水準にありました。直近でもコロナの反動からか、過去を上回る件数の案件が進んでおり、改めてシンガポールにおけるM&Aが増加する背景について、要因を解説します。

1.会計・税務の透明性

日系企業がクロスボーダーM&Aを検討するうえで、ディール・ブレーカーとなり得る要素の一つが、会計・税務の不透明性です。M&A対象企業の財務諸表が完全に信頼できない場合や脱税が日常化しているような場合、解決策を見出すことやリスクの見積りが困難となり、ディール・ブレイクに繋がる可能性があります。

この点、シンガポール法人は原則として会計監査が要求され、当該会計監査は比較的厳格に実施されることから、監査済財務諸表は一定レベルの水準にあると考えることができます。また、法人税の確定申告は基本的に監査済財務諸表をもとに行われるため、法人税申告のレベルも一定程度担保されると言えます。このような、会計・税務の透明性という本質的な要素の担保が、M&A増加の要因の一つと考えられます。

2.豊富な売り案件

シンガポールをベースとするM&Aアドバイザーの情報を総合すると、近年シンガポールの日系企業向け売り案件数が増加傾向にあり、その背景には、事業承継問題と日系企業の誠実さがあると言えます。まず、事業承継問題に関して、シンガポールの建国(1965年)と同時期に事業を興した経営者が事業承継問題に直面しており、承継方法の一つとしてクロスボーダーM&Aが選択されていることが挙げられます。次に、日系企業の誠実さに関して、日系企業はM&A後も従業員や取引先を大切にするイメージを持たれています。この点、シンガポールは国土の小さな国であり、経営者の会社売却後の生活まで考慮すると日系企業に売却した方が、その後のトラブルに見舞われるリスクを低減できると言えます。このような、特に日系企業を中心とした売り案件の豊富さが、M&A増加の要因の一つと考えられます。

なお、豊富な売り案件があるとは言え、日系企業の場合、意思決定の遅れが原因でM&Aの機会を逃すこともあります。そして、シンガポールのM&Aアドバイザーには多くの売り案件が集まっており、買手を見定めているのが現状です。従って、アドバイザーからの情報収集に際しては、買手としての目的(業種・規模・時期等)を明確化したうえでのコンタクトが、求められていると言えます。

3.英語という公用語

ASEAN地域では現地言語が公文書や取引文書に使用されるため、日本人は現地の従業員等の説明に依拠せざるを得ず、言葉から生じるリスクを排除できません。一方、シンガポールは英語が公用語であるため、当該リスクの排除もしくは低減が可能です。共用語が英語であることも重要な要因となります。

タイ

金融口座の自動的情報交換に関する緊急勅令について

タイ歳入局は、共通報告基準(CRS)に従って金融口座の自動的情報交換制度を導入する為、2023年3月30日に緊急勅令を発行しました。これにより、金融機関は各国の非居住者に係る金融口座情報を税務当局に報告を行い、報告された情報は租税条約等の情報交換規定に基づき、税務当局間でお互いに提供されることとなります。

共通報告基準(CRS)とは、外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、経済協力開発機構(OECD)が策定した非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準です。現在、日本やタイを含む100以上の国・地域がCRSに参加しています。

当該緊急勅令の内容は下記の通りです。

報告対象者

・銀行等の金融機関、生命保険会社等の特定保険会社、証券会社等の証券保管機関及び信託等の投資事業体、その他法令で定められた者

報告対象口座

・預託口座、保管口座、投資口座、保険契約等

報告対象情報

・口座保有者(個人・法人)情報:氏名・住所・納税者番号・生年月日等

・口座情報:口座番号、口座残高、受取利息額等

・報告対象者情報:金融機関名、金融コード等

報告対象者がタイ歳入局に情報を提出する期限は、各暦年の情報について、翌年の6月30日までとなります。

CRSおよび当緊急勅令の効果として、タイ歳入局は納税者の海外の金融口座情報にアクセス可能となる事が予定されます。すなわち、納税者の海外源泉所得等をタイ歳入局が把握、確認でき、歳入局はさらに詳しい分析が可能となります。

タイの個人所得税申告は申告課税を前提としています。納税者は自身の所得申告について、適切、網羅的に、かつ慎重に行う事が求められると考えます。

タイ歳入局 緊急勅令公表

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/prk66.pdf

ニュージーランド

1. ニュージーランド2023年度国家予算案の発表

2023年5月18日、2023年度のニュージーランド国家予算案の発表がありました。予算案の対象期間は2023年6月~2024年5月となります。予算の内訳で、大きな割合を占める支出は、福祉・医療サービスの向上や物価高騰対策が主な項目となりましたが、その他の項目で、今後日系企業のビジネスに影響がありそうなものは以下となります。

・IT分野への積極的な投資: IT分野の内、特にゲーム開発を手掛けている企業に対し、開発コストの20%を政府が負担する計画が挙げられています。ゲーム開発には、高度な専門知識がある人材が必要となり、結果的に高い給与での求人が増え、かつ環境への悪影響が少ないことから、今後IT・ゲーム開発分野へ積極的な投資を続けていくことが発表されています。

・農業分野への投資: 野菜・フルーツ等の生産拡大に伴い、環境への負担が少なく、かつ生産性を向上させるため、技術開発に対する投資を行うことを目的とした予算となります。

・気候変動対策: New Zealand Green Investment Finance Ltdを通して、気候変動対策へ投資を行う個人・企業に対し、インセンティブを支給すると発表されています。

・2023年1月・2月のサイクロン被害の復興予算: 被害を受けた建物や道路の改修工事や被害を受けた地域の地元ビジネスのサポートに今年度も引き続き予算を充てることが発表されています。

2.信託財産からの収入(Income from Trust)にかかる税率の変更

国家予算案の発表の際、今後の財源確保のため、信託財産からの収入にかかる税率(Trustee tax rate)を、一律33%から39%へ引き上げるとの発表があり2024年4月1日からの税率変更となります。

フィリピン

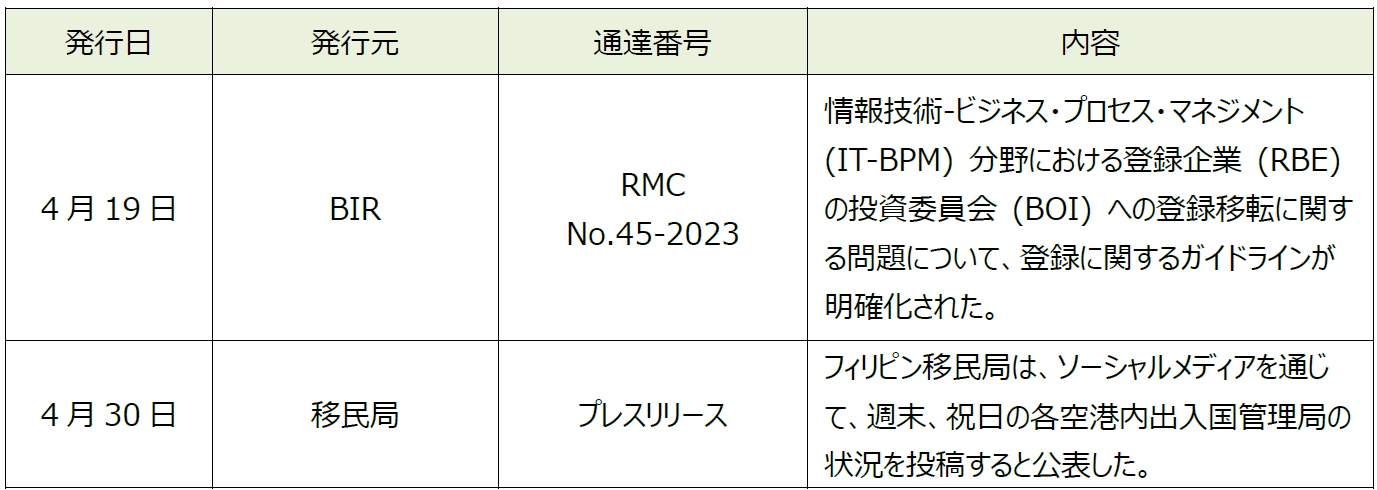

1.SECコンプライアンスへのEOIフォームの提出

フィリピン証券取引委員会(SEC: Securities and Exchange Commission)は、年次で以下の情報の提出を求めており、違反企業には罰金が科される。

➢株主名簿(GIS: General Information Sheet)

➢監査済決算書(AFS: Audited Financial Statement)

➢代表連絡先

➢メールアドレス

SEC通達第2023-2号により、2023年4月30日までにSECへのコンプライアンスに関するフォーム(EOI: Expression of Interest Form)と関連資料を提出することで、罰金額が減額されることとなった。

その後、SECが公表した通達第2023-6号により、EOIフォームの提出期限が2023年6月30日までに延長された。

当該EOIを提出し、未提出または提出遅延となっている下記コンプライアンス違反があることが発覚した場合は、本通達に記載のAmnesty Rateに基づき罰金を支払う。

SECへのコンプライアンスに懸念がある際は、本通達を機にご確認いただきたい。

A)過年度のGIS未提出

B)過年度のGIS提出遅延

C)過年度のAFS、関連資料未提出

D)過年度のAFS、関連資料提出遅延

2.VATゼロレート適用に関するルール改正

2023年4月27日、内国歳入庁(Bureau of Internal Revenue: BIR)は歳入規則(Revenue Regulation: RR)No.3-2023を公表した。

当該公表は、従来問題となっていた国内サプライヤー側がVATゼロレートを適用するために必須とされていたBIRへの事前申請に関する問題を解消するために行われたものである。

具体的には、2022年3月9日に発行された歳入覚書回状(RMC)No.24-2022において、国内サプライヤーが登録輸出型企業との取引でVATゼロレートを適用する場合、BIRに事前申請が必須であると定められた(QA33)一方で、対象となる取引が膨大でありBIR側でも処理が追い付かず現場が混乱していたという問題と、内国歳入法Section 295(D)における「直接的かつ限定的(directly and exclusively)」に使用されるモノ・サービスの購入の範囲が不明確であり、BIRが当該範囲を狭く解釈することでVATゼロレートの適用が認められないという問題が発生していた。

今回の改正を受けて明らかとなった点は以下の通り。

・以下のカテゴリーのモノ・サービスの購入は「直接的かつ限定的」の範囲とはみなされない。

1.用務・清掃サービス

2.守衛サービス

3.金融サービス

4.コンサルティングサービス

5.マーケティング・販売促進サービス

6.人事・法務・会計関連のバックオフィス関連サービス

※6.については過去のRMC(No.24-2022,Q&A13)において既に明示されている。

・当該歳入規則の発行日以降、登録輸出型企業と取引をする国内サプライヤーによるVATゼロレート適用のための事前申請は必要とされない。ただし、BIRによる事後的な調査(post audit investigation/verification)が行われることが示唆されている。

3.4月中に発表されている会計・税務等に関する主な内容

ベトナム

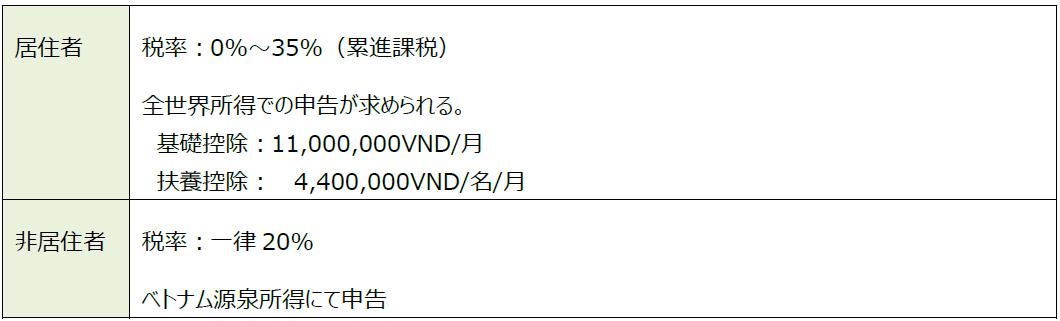

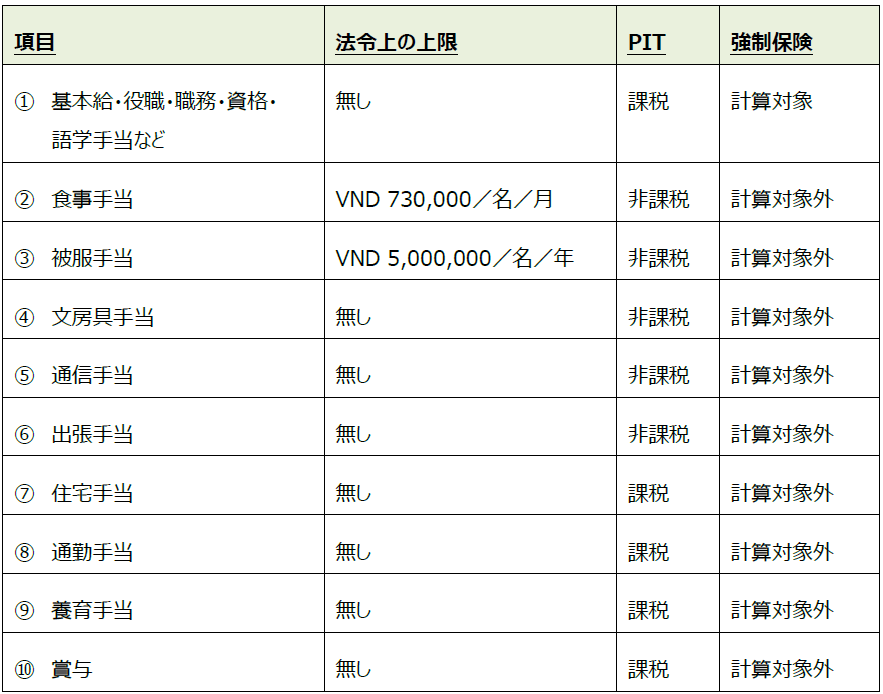

個人所得税(PIT)、強制保険計算時における各種手当の取り扱いについて

個人所得税(PIT:Personal Income Tax)の課税対象手当、強制保険(社会保険、健康保険、雇用保険)の計算対象手当は完全に同じであるという誤った認識の基、日系企業においても給与計算の誤りが散見されます。主要な手当のPIT課税有無、強制保険計算・計算外について詳細に記載します。将来的な税務調査などで計算誤りを指摘され、追徴課税・罰金(加算税、延滞税など)を受けないためにも、毎月の給与計算表を再点検されることをお勧め致します。

個人所得税(PIT)税率

強制保険の料率

※親会社から出向している外国人は、原則として、強制保険免除

各種手当一覧表

注意点

・上記の給与、手当、賞与は全て、具体的な金額を規定(雇用契約書など)に明記必須となります。

・PITの非課税手当は一部のみですが、多くの手当が強制保険の計算対象外として設定されています。

① 役職手当、資格手当、語学手当をPIT非課税、強制保険計算対象外と誤って設定している会社は珍しくありません。これらは全て、PIT課税対象、強制保険計算対象となります。

② 食事手当:雇用主から社員向けに給食の提供がある場合、二重での支給となるため、設定できません。

③ 被服手当:雇用主から社員向けに制服・作業服の支給がある場合、二重での支給となるため、設定できません。

④ 文房具手当:雇用主から社員向けに文房具現物の支給がある場合、二重での支給となるため、設定できません。

⑤ 通信手当:雇用主が、社員利用の携帯電話費用、通信費用を負担している場合、二重での支給となるため、設定できません。

⑩ 賞与:日本とは異なり、強制保険の計算対象外となります。

マレーシア

SVDP(Special Voluntary Disclosure Programme 2.0)の導入について

2023年度税制改正で、SVDP2.0の導入が決定され、2023年6月から実施されることが公表されています。5月23日現在、SVDP2.0の詳細なガイドラインは公表されておらず、6月1日より前に公表するとしています。詳細は次回のニュースレターにて報告できる予定ですが、利用価値が高く、必要な場合はできるだけ早期に対応する必要があると考えるため、現段階でアナウンスされている情報について報告させていただきます。

1.導入目的について

2022年において、フェーズ1(1月から6月)及びフェーズ2(7月から9月)に分けて9か月間導入された自主開示プログラム(SVDP)は、間接税の過去の申告誤り等に起因するペナルティを一部または全部を免除することで、納税者の自主的な開示を促す制度でした。これにより、2022年は14,045件に対して申請が承認され、合計6.9億RMの追加税収が確保されました。

この結果を受け、過去の納税誤りをリセットする機会を納税者のために2023年6月以降、SVDP2.0を導入するとしています。

2.ペナルティについて

2022年のSVDPでは、ペナルティが0%になるケースもありましたが、10-15%のペナルティが課される可能性もある制度でした。ペナルティ料率については、審査担当官の判断により増減しておりましたが、税務調査により発覚した場合のペナルティと比較してかなり軽減されていたこともあり、一定の税収確保の効果がある結果となりました。

一方、2023年のSVDPでは、ペナルティを0%とすることで調整がされていますので、これが実現すればより一層、納税者側にとって利用価値があるものになると考えます。ただし、税務調査を受けている企業は対象から除かれるとされていますので、できるだけ早い段階でSVDP2.0の利用を検討する必要があると考えます。

3.対象の税目について

2022年のSVDPでは、SST(Sales Service Tax)等の間接税を対象にした制度でした。

一方、2023年のSVDPでは、法人税、個人所得税を含む直接税も対象にしていることから、対象税目、利用価値が広がり、影響金額も大きくなることが想定されています。

4.導入期間について

SVDP2.0では、申告期間は2023年6月から2024年5月とされています。ガイドラインを2023年6月1日より前に発表するとアナウンスされているため、予定通り2023年6月1日から導入されると考えられます。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202305