採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday July 28th, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

Haryana州労働福祉基金(LWF/Labour Welfare Fund)への負担率改正について

Haryana労働福祉委員会は、LWFへの負担率の改定を行いました。この改定は2023年1月1日より適用され、2023年6月27日付の通達番号HLWB/REV/2023/2983-88により通達されました。この改定により各従業員は毎月給与総額の0.2%をLWFに拠出する必要があります。2022年12月31日まで有効であった従来の上限は25ルピーから若干引き上げられ31ルピーとなりました。被雇用者の拠出に加え雇用主も被雇用者の拠出額の2倍をLWFに拠出する必要があり、従業員を10人以上雇用する全事業所が対象となっています。従業員が最大31ルピーを拠出する場合、雇用主は62ルピーを拠出し、合計毎月93ルピーを拠出することとなります。改正規則には拠出限度額を消費者物価指数に毎年連動させる規定も含まれています。すなわち拠出限度額は毎年のインフレと生活費の変動を考慮して調整されることになります。

拠出金自体は少額ですが、対応しなければペナルティーや利息も適用されることになりますので注意が必要です。拠出金は毎月支払いが発生し、通常のケースでは月末が支払期限となります。また登録、申告、支払いはオンライン上で行います。

そもそもLWFはインドの各州当局が管理する法定拠出金で、労働環境を改善し、社会保障を提供し、労働者の生活水準を向上させることを目的としています。LWFは州議会で制定されており、雇用者と被雇用者の両者からの拠出金によって賄われますが、納付率、拠出頻度等は各州の規定により異なります。LWFで集められた資金は労働者子弟のための教育施設、医療施設、通勤のための交通施設、レクリエーション施設、住宅施設、職業訓練など、さまざまな目的に利用されており、社会保障を提供し、労働者の生活水準を向上させる上で重要な役割を果たしています。

罰則を回避するためにはこれらの変更点を理解し、コンプライアンスを徹底することが極めて重要となり今後行われる改正等にも対応することが必要となります。

インドネシア

1.経済法令

現物給付に関する最新税務 『PMK 2023年 第66号』

『現物給付(BIK)』とは、贈り物のような物品や交通、医療、宿泊のような特権的な利益として与えられる現金に代替する報酬である。当該報酬の提供は、雇用関係や納税者のサービス取引に関連して提供される。

財務省規則第66号/PMK.03/2023(PMK 66)により、法律第7号2021(税制調和に関する法律)と政府規則第55号2022とを組み合わせた実施規則に基づき、所得税(PPh)の現物給付の取り扱いが変更され、受領者(実益所有者)に対して課税所得として取り扱われることとなった。

雇用主にとって、現物給付の提供の目的が、会社の本事業を実行するための場合、雇用主は法人所得税の対象額を申告する際、費用として計算できる(損金算入)。

2022年中の現物給付の提供はPPhの対象から除外され、2023年から適用される。源泉徴収義務者である雇用主は、2023年7月1日からPPhを徴収する義務がある。受領者(従業員)が2023年1月1日から6月末までに享受した、雇用主によってPPhが徴収されていない現物給付は、個人所得税申告(SPT PPh 1770)にて報告され、対応するPPhを納税する必要がある。

現物給付の税制上の取り扱いの例外は以下の通りである:

a) 全従業員向けの食事や飲み物、食材。

b) 特定の地域で提供されるもの。

c) 雇用主が事業を実行できるために、提供しなければならないもの。

d) 国家予算(APBN)、地方予算(APBD)、村予算(APBDes)、または特定の種類や限度のもの。

さらに、最新の財務省規則(PMK 66)によって、上記のポイント『a』、『b』、及び『c』を実行するため、以下の通り、いくつかの条件および適切な額が調整される。

● 出張中の従業員に飲食を提供する場合、食事券や立替処理を提供するには、最大額は従業員1人当たり月額の2百万ルピアまで。

● 安全性、健康性を確保するため提供される物品。(例:警備員や製造スタッフの制服、安全装備、従業員の交通、船舶、航空機、または同様の乗組員の宿泊、そしてパンデミック対応のワクチンやCOVID-19の検査)。

● 全従業員が享受する宗教の祝日の贈り物(例:イスラム教の祝日「イドゥル・フィトリ」やクリスマス)。宗教の祝日の贈り物ではない場合は、年間総額が従業員1人当たり300万ルピアを超えない場合、課税対象外になる。

● 従業員の業務を支援するための仕事の機器や施設(例:パソコン、電話、およびインターネット接続パケット)。

● 全従業員のための事故による治療、仕事関連の病気、緊急救命、または仕事による事故や仕事関連の病気による、治療施設から高度な治療を受けた時の治療費。

● ゴルフ、競馬、モーターボートレース、モータースポーツ以外の雇用主が提供するスポーツ施設。最大額は従業員1人当たり年間で150万ルピアまで。

● 共同利用される共同住宅施設(例:会社寮)。

● 居住提供の施設(例:アパートや家)。従業員1人当たり月額の200万ルピアまで課税対象外。

● 従業員向けの車両利用の提供。会社の株式を所有していない従業員かつ、過去12ヶ月の間に雇用主からの平均総所得が1人当たり年間1億ルピア以下の従業員にのみ適用される。

● 雇用主が支払った年金基金の負担額。(OJK(金融サービス庁)によって認定された年金基金を運用する機関にのみ適用される。)

● 宗教的な行為のみを目的とした場所の提供(例:祈りの部屋、モスク、礼拝堂、寺院)。

2.経済・社会ニュース

【Bappebtiは仮想通貨取引所の設立を正式に決定】

インドネシア商品先物取引監視機構(Bappebti)は仮想通貨取引所の設立を正式に決定した。取引所、清算機関、および仮想通貨資産の預託管理者の設立は、公正かつ透明な仮想通貨取引のエコシステムを創出する。この取り組みにより、法的確実性を提供し、顧客の保護を優先させることで、一般市民の利益を確保する。また、国家収入の増大にも期待が寄せられている。目標の達成に向けて、Bappebtiは金融監督局(OJK)、インドネシア銀行(BI)、および財務省などの機関を関連する省庁と緊密に連携している。

【ジャボデベックLRTの公式運賃発表】

ジャボデベックLRT部門のPT Kereta Api Indonesia(KAI)は、2023年8月に完全な商業運行を開始する統合鉄道運行の運賃体系を公式に発表した。運賃は最初の1キロメートルはIDR 5,000、その後、1キロメートルごとにRp 700が加算される。この運賃体系は、公衆に効率的で手頃な交通手段を提供することを目指している。ジャボデベックLRTは、円滑な移動と利便性を確保するため、中央政府、地方自治体、国営企業(BUMN)、地方公営企業(BUMD)、および民間団体と連携している。また、全駅がKRL(通勤鉄道)、MRT Jakarta(都市高速鉄道)、TransJakarta(バス高速輸送)、Microtrans、ジャカルタバンドゥン高速列車、Trans Patriot、市内交通など、様々な交通手段と戦略的に連携するよう設計されている。 これにより、ジャボデベック地域内での多様な移動ニーズに対応し、包括的かつ効率的な公共交通システムを提供している。公式な運賃が発表され、他の交通手段との連携の準備が整いつつあることから、ジャボデベックLRTの完全な商業運行のローンチによる地域の通勤体験の向上が期待されている。

【ジャカルタ、公務員向け二交代通勤システムのパイロットテストを計画】

インドネシアのジャカルタ特別州の交通局は、交通渋滞の緩和を目指し、公務員向けに二交代通勤システムの実験を提案した。政府は私企業に対して、従業員の勤務時間を適応させるよう奨励する予定である。試験には首都市警察と国家交通局の職員が参加し、午前8時と午前10時にシフトが開始される。この取り組みは、労働時間の分散と通勤の効率化によって、都市の交通問題の解決策を見つけることを目指している。具体的な実施時期は未定である。

【ジョクジャカルタ政府、家畜用炭疽病ワクチン2,600回分の準備完了】

炭疽病の発生に対応し、ジョクジャカルタ特別州政府が家畜用の炭疽病ワクチン2,600回分を準備した。このうち366回分が、確認された感染地域の77頭の牛と289頭のヤギに接種された。これにより、感染疑いのあった87名の感染が報告され4月4日には1件の確認された死亡例があった。州農務・食品安全保障部はワクチン接種を強化して発生を抑え込もうとしている。感染が確認された12頭の牛とヤギはすべて廃棄され、汚染された肉が市場に入った可能性はないと当局は保証した。保健当局者は炭疽病が人から人への感染をしないことを強調し、主な感染経路として皮膚接触、胞子の吸入、汚染された肉の摂取を挙げている。

オーストラリア

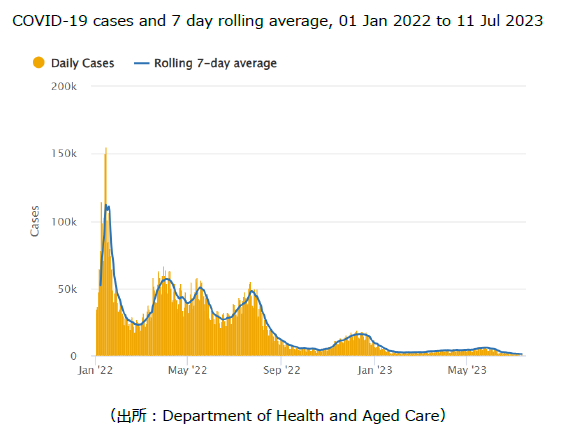

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(7月11日時点)で1,150人(直近1週間の感染者数の1日当たり平均値)となり、6月以降は減少傾向となっています。内訳は、NSW州482人、QLD州251人、WA州146人などとなっています。

2.2022-23年度個人所得税申告

2022-23年度個人所得税の申告が開始されておりますので、申告期限及び適用税率等の概要について紹介します。

① 課税対象期間

2022年7月1日~2023年6月30日

② 申告期限

2023年10月31日

(申告をTax Agentに委託する場合は通常2024年5月15日まで延長される)

③ 適用税率

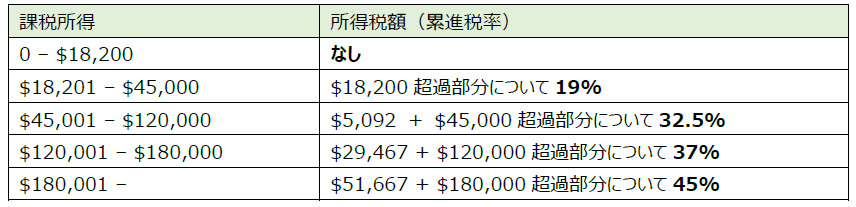

・ オーストラリア居住者(2022-23年度)

(計算例)年間の課税所得が$160,000の場合

所得税額 $44,267 = $29,467 + ($160,000 – $120,000) × 37%

・ オーストラリア非居住者(2022-23年度)

※オーストラリア居住者及びオーストラリア非居住者ともに2021-22年度から変更なし

シンガポール

シンガポールにおける賃金引き上げ(PWM)について

シンガポール人材省 (Ministry of Manpower、以下MOM) は、2023年6月30日に廃棄物管理のセクターに関する賃上げ及び年間賞与の義務付けを公表しました。その中では、Waste Collection Sub-Sector(廃棄物収集)とMaterials Recovery(材料回収)の各セクターに関して、役職ごとに今後6年間での賃金上昇モデル等が示されており、PWM要件を遵守しない廃棄物管理会社には、シンガポール環境省(NEA:National Environment Agency)とMOMが調査を実施し、必要な執行措置を講じることとされています。

PWMは、労働組合、雇用主、政府からなる三者委員会によって、低賃金労働者の賃金引き上げを目的として開発されたものであり、現在は下記のセクターを対象とされています。

今年に入って、Food services sector、Occupational PWs for administrators and drivers、Waste management sectorが追加され、各セクターにおける給与引き上げの動きが顕著となっており、これまでよりも計画性をもった人材戦略の検討が重要と考えられます。

ニュージーランド

1.2023年7月1日より、プラスチック製品の使用・販売に対する規制が厳格化

2023年7月1日以降、使い捨てのプラスチック製品の販売・使用が、一部特別な場合を除き禁止されます。対象となる製品の例は以下ご参照ください。

・プラスチックバック

・プラスチック製のお皿、フォーク、スプーン、ナイフ等

・ストロー(※病院等では一部提供可能)

・プラスチックのラベル

2018年以降、ニュージーランドでは環境問題に配慮して、さまざまなプラスチック製品やポリエステル製品を禁止する法律を段階的に施行しております。また、Waste Minimisation Act 2008の一環として、最終的に2025年中頃までには、全てのポリスチレン・プラスチック製の食品容器を禁止する方針が発表されております。

また、これらのプラスチック製品を7月1日以降も提供している事業主に対しては、最大で100,000NZD(約840万円 1NZD=84円の場合)の罰金が科せられますので、ご留意ください。

2.ニュージーランド国税局による、GST申告に対する審査強化の発表

ニュージーランド国税局(IRD)が、各事業主のGST申告内容の確認作業を強化していくことの発表がありました。また、コロナ収束により事業が元通りに戻りつつあることから、GST申告書の提出期限を厳守するよう呼び掛けています。

GST申告の期限は、基本的に対象期間の翌月28日で、支払も同日が期限となりますが、IRDへ申請をすれば納税額を分割して納付することも可能です。

フィリピン

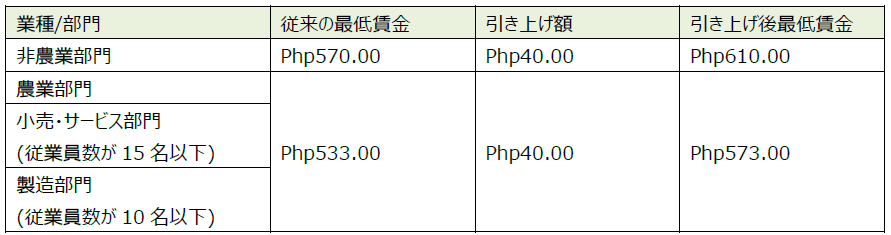

1.マニラ首都圏の最低賃金改定

マニラ首都圏(NCR: National Capital Region)の地域賃金生産性委員会は、6月26日、民間部門の最低賃金労働者に対して40ペソの賃金引上げを認めた。その後、フィリピン労働雇用省(DOLE: Department of Labor and Employment)は、賃金命令NCR-24号を発表した。長期化している物価高に対応する狙いがだが、企業にとっては負担になることが懸念される。

2.SECへのコンプライアンス再提出要請

2020年8月にフィリピン証券取引委員会(SEC: Securities and Exchange Commission)により公表された、代表連絡先となる有効な電子メールアドレスおよび有効な携帯電話番号のSECへの届け出(Memorandum Circular No. 28 Series of 2020)について、2023年6月5日に新たに通達が公表された。過去にメールで当該情報をSECへ届け出た場合は、SECが提供する電子サイト(MC No. 28 ポータル)より再度届け出を行う必要があるとした。

MC No. 28ポータル:https://apps010.sec.gov.ph/

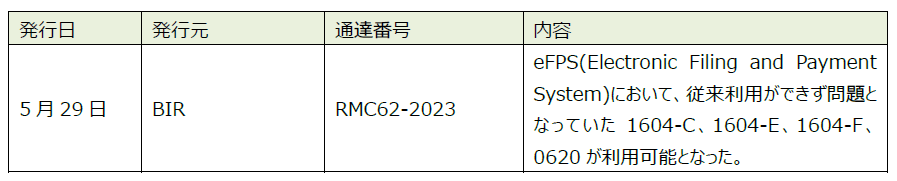

3.eBIRフォームに基づく税務申告書に対する受領印について

2023年5月24日に内国歳入庁(Bureau of Internal Revenue:BIR)は歳入覚書回状(Revenue Memorandum Circular:RMC) No.61-2023において、eBIRフォームを通じて申告された所得税申告書に対する受領印の取り扱いについて公表した。例えば駐在員事務所や赤字を計上している法人で、税金計算の結果納税額が発生しない場合はeBIRフォームを通じて電子的に申告書を提出するのみで足り、申告書に対してBIRの受領印(スタンプ)を受領する必要がなくなった。納税者側の都合等で受領印が必要な場合、依頼書等の提出がないとBIRは受領印を受領できないため注意する必要がある。

4.VATの還付申請手続きの簡素化

2023年6月23日にBIRはRMC71-2023を発行した。当該RMCは新しいVATの還付手続きに関する内容となっており、手続きに要求される申請書類の数が減少した。これまで30点あった申請書類が最大で9点までに減少する。具体的にはフィリピンにおける法人登記簿に相当するGIS(General Information Sheet)の提出や、仮払VATの計上根拠証憑となる請求書等につき電子データでの提出が不要となり、当該請求書等は紙ベースの原本だけでの提出で申請が受け付けられる。従来問題となっていたVATの還付が実務上なかなか認められないという問題に対し、BIRが新たに対応案を公表した形となる。新ルールにおける申請書類の詳細は、同RMCの付表(Annex)に具体的な記載がされているため、そちらを参照されたい。

ただし、従来のVAT還付問題の原因の1つとしてBIRにおける財源不足が指摘されており、同RMCは申請手続きに関する内容のみであるため、今後のBIRの動向には引き続き注目する必要がある。

5.5、6月中に発表されている会計・税務等に関する主な内容

ベトナム

1.ビザ免除期間拡大、電子ビザ有効期間の延長

ベトナム国会は2023年6月24日に、ベトナム国民出入国法及びベトナムにおける外国人の出入国・経由・居住法の一部を改正・補足する法律を可決しました。

具体的な変更内容は、下記2点となり、2023年8月15日から有効となります。

※(1)ビザ免除における条件「ベトナム入国時点で旅券の有効期間が6ヶ月以上あること」に変更はありません。

※旅行者ビザ(DL)だけでなく、商用ビザ(DNビザ)についても電子ビザ適用可能となります。

※上記については日本国籍者のみ確認済みです。他国籍者については調査しておりません。

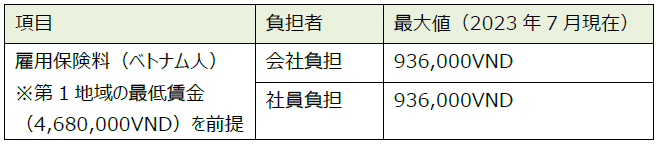

2.最低賃金改定に伴う、強制保険料の上限の引き上げ

ベトナム政府は2023年5月14日、公務員の基礎賃金を規定する政令第24号/2023/ND-CPを公布しました。新政令は政令第38号/2019/ND-CPに置き換わるもので、2023年7月1日に施行されます。

新政令の施行により、2019年7月から据え置かれている公務員の基礎賃金は、現行の月額1,490,000VNDから+20.8%増の1,800,000VNDに引き上げられます。公務員の基礎賃金改定により、社会保険料、健康保険料、労働組合費も2023年7月より変更となります。

【社会保険料、健康保険料、労働組合費の算出方法】

雇用契約書に記載してある給与及び諸手当を合算した計算基礎に下記の料率を乗じることになります。

※計算基礎の上限は、「公務員の基礎賃金」の20倍

給与額もしくは公務員の基礎賃金20倍のいずれか小さい数値が計算基礎となります。

(公務員最低賃金(2023年7月)は、1,800,000VND/月のため、その20倍となる36,000,000VNDが計算基礎上限)

① 強制保険料率

② 労働組合費の料率

【具体的な保険料(最大値)】

最大(計算基礎上限値)で下記の変更となります。 ※月額一人当たり

※雇用保険料の計算基礎の上限は、「一般労働者向け最低賃金の20倍」となります。今回の改定対象は、公務員の基礎賃金となり、一般労働者向け最低賃金に変更はないため、雇用保険料の計算に影響はありません。

※外国人は納付義務無し

マレーシア

2023年2月24日にマレーシア財務省により発出された2023年度税制改正案により提案されていた制度のうち、下記の2制度について進捗があったため、共有させていただきます。

1. Special Voluntary Disclosure Programme2.0(SVDP2.0)の施行

2.E-Invoicing(電子インボイス制度)の導入スケジュールの発表

1.SVDP2.0の施行について

2022年において、フェーズ1(1月から6月)及びフェーズ2(7月から9月)に分けて9か月間導入された自主開示プログラム(SVDP)は、間接税等の過去の申告誤り等に起因するペナルティを一部または全部を免除することで、納税者の自主的な開示を促す制度でした。これにより、2022年は14,045件に対して申請が承認され、合計6.9億RMの追加税収が確保されました。

当該施策の第二弾として、SVDP2.0が2023年6月6日から既に導入され、2024年5月31日まで運用される予定です。LHDN(マレーシア税務局)からの発表とRMCD(マレーシア税関)からの発表に分けて記載いたします。

I. LHDNにより発表されたポイントは以下の通りです。

① 法人所得税(移転価格対応を含む)、個人所得税、Real Property Gain Tax(RPGT=不動産譲渡益税)、印紙税が対象

② 過去の納税誤り(過少申告・無申告)に対するペナルティが100%免除される

③ 電子インボイス制度導入前に自身の税務ポジションを適切な形で更新することが推奨されている

④ SVDP2.0の承認可否は、申請書類がすべて提出されてから14日以内に判断される(移転価格文書案件については30日以内に判断される)

⑤ 対象年度の税務監査が実行されている場合等にはSVDP2.0は適用されない

⑥ SVDP2.0が適用され、SVDP2.0に基づく納税が適切にされた年度については、今後税務監査は実施されない

II. RMCDにより発表されたポイントは以下の通りです。

① 2023年2月28日までに発生した、RMCDが管轄する全ての税目(SST、関税等)が対象

② SVDP2.0を利用する場合は、対象税目事業者として登録する必要がある

③ 過去(2023年2月28日までの分に限る)の納税誤り(過少申告・無申告)に対するペナルティが100%免除される

④ 対象年度の税務監査が実行されている場合等にはSVDP2.0は適用されない

⑤ SVDP2.0が適用され、SVDP2.0に基づく納税が適切にされた年度については、今後税務監査は実施されない。ただし、SVDP2.0の利用が無い場合は、2023年2月28日以前の期間については2024年6月以降、2023年2月28日よりも後の期間については2025年1月以降に監査が実施される可能性がある。

前回の弊社ニュースレターで連絡差し上げた移転価格税制の制度変更や、上記ポイントI③の電子インボイス制度導入も迫っています。もし対象税目についてこれまでの申告内容に誤りがあると想定される場合には、SVDP2.0を利用してペナルティをゼロにすることや、上記ポイントI⑥及びII⑤に記載した税務監査の回避も可能ですので、必要に応じてSVDP2.0のご利用をご検討ください。

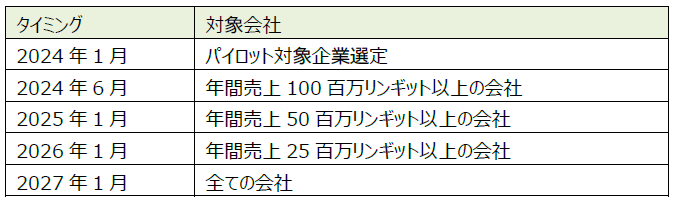

2.電子インボイス制度の導入スケジュールについて

電子インボイス制度については、依然として制度内容に不明な点は多いですが、今後の導入スケジュールが発表されましたのでご確認ください。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。