採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年08月25日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・33のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドの会計基準

インドにおいて従来より使用されている会計基準はAccounting Standards(AS)であるため一般的な会社はASに従って計算書類等の作成を行っておりましたが、グローバル化に伴い2011年ごろより国際財務報告基準(International Financial Reporting Standards)

開示面においてASは会計方針の開示が主な内容となっていますが、IND-ASは財務諸表等の開示なども範囲に含まれ、全体的にIND-ASの方が扱う範囲が広いため2つを完全に比較することは出来ません。例えばIND-ASでは必要な財務諸表を、例えば貸借対照表、損益計算書、株主資本変動書、キャッシュフロー計算書などを定義していますが、ASでは特に記載されていません。またIND-ASはIFRSを参考に作成されていますが、こちらも異なる部分はあります。全て列挙することは難しいですが、例えばIFRSでは損益及びその他の包括利益計算書を2つのセクションに区分して表示することができますが、IND-ASでは認められていなかったり、IFRSでは個々の企業に対し財務諸表のタイトルを異なる用語で表示する選択肢を与えておりますが、IND-ASでは全ての企業が同じ用語を使用するなど様々な違いがあります。

現在IND-ASの適用義務は ①インド国内外の証券取引所に上場あるいは上場手続き中の企業 ②純資産が25億INR以上の非上場企業 ③これらの会社の親会社、子会社、関連会社、合弁会社となっております。今のところ中小企業取引所に上場している企業は適用の義務はなく、金融機関や、保険会社の適用範囲や適用時期に関しては別の基準が設けられています。

IND-ASの採用によりインドの会計基準はよりIFRSに近づき、財務諸表の透明性と比較可能性が向上しました。採用コストや規制上のハードルなどそれなりの課題があるものの、メリットは大きく、インド企業がグローバル市場で競争力を維持するためには、IFRSベースの会計基準の採用が不可欠です。

インドネシア

1.経済法令

有形資産および無形資産の減価償却の計算 『PMK 2023年 第72号』

政府は、2021年の税制調和法第7号に基づく有形資産および無形資産の減価償却に関する規定を実行するため、2023年8月1日から有効な財務省規則2023年 第72号(以下、『PMK 72』)を公式に発令した。以下は、その要点である。

● 20年を超える耐用年数を有する建物の減価償却

建物は、常設建物(耐用年数20年)と非常設建物(耐用年数10年)に分類される。耐用年数が20年を超える建物を所有する納税者は、実際の耐用年数に基づく減価償却を選択することができる。常設建物に対して実際の耐用年数に基づく減価償却を適用するためには、税務当局に2024年4月30日までに通知を行う必要がある。この規定は会計年度2022年以降に所得した建物のみを対象とする。

● 修繕費による償却

1年以上の耐用年数を有する有形固定資産の修繕費は、償却によって費用化される。これらの費用は、有形固定資産の簿価に加算される。修繕が耐用年数を延ばす効果がない場合には、償却は有形固定資産の残存簿価に基づいて行われる。修繕が耐用年数を延ばす効果がある場合、償却は残存簿価に修繕による延長を加えた残りの耐用年数に基づいて行われ、該当する有形固定資産の分類の耐用年数を超えない範囲で行われる。

● 保険金による賠償

資産の譲渡、処分、および保険金による賠償を受ける場合、譲渡または撤回された資産の簿価が損失として認識される。享受または獲得した売却価格および保険金の額は収益として認識される。

● 20年を超える耐用年数を有する無形資産の償却

常設建物の規定と同様に、20年を超える耐用年数を有する無形資産を所有する納税者は、実際の耐用年数に基づいて償却を行う権利が付与される。税務当局に、実際の耐用年数を適用することに関する必要な通知をまだ行っていない納税者に対しては、2024年4月30日までに行わなければならない

● ソフトウェアの償却

ソフトウェアは、特化型アプリケーションおよび汎用アプリケーションという2つのカテゴリーに分けることができる。特化型アプリケーションは、管理システムの自動化や特定のビジネスタスク、活動向けに特に設計されたプログラムである。特化型アプリケーションの償却期間は、減価償却分類1に従い、4年の耐用年数に基づいて計算される。一方、汎用アプリケーションは一般的な端末で使用し、さまざまなタスクを処理するためのプログラムであり、汎用アプリケーションに関連する費用は、発生した際に経費として認識されるか、または年度ごとの定常的な運用費として一括計上される。

● 特定業種における償却

特定の業種として、森林業、多年生植物の栽培業、および畜産業が含まれている。栽培・畜産は、植え付けまたは育成後1年以上で収益を生み出すものと、1年以内で収益を生み出すものの2つに分類される。収益を得るのに1年以上かかる場合、森林業および多年生植物の栽培業に対する償却では4年間の償却期間が適用され、畜産業では2年間の償却期間が適用される。1年以内に収益を得られる畜産業については、償却を一括で認識するか、最大4年間で認識することができる。

2.経済・社会ニュース

【2024年の世界経済展望】

2024年、インドネシア政府は発展途上国によるグローバル経済の改善を期待している。発展途上国は、低インフレ率と世界的な金融引き締め政策が有益と見込まれている。インフレは緩和傾向にありつつも、米国を含む多くの主要国は高金利政策を維持する可能性がある。中国の2024年の成長は、コロナ後の課題により鈍化する可能性がある。IMFと世界銀行は、それぞれ4.5%と4.6%の成長を予測している。アメリカは金融政策の引き締めと高インフレに直面し、経済減速が予想されている。一方、インドは国内消費と製造業の発展に支えられ、6%以上の堅調な成長が期待されている。

インドネシアは2024年に5.2%の成長を目指しており、これは世界経済の不況にわずかに影響を受けるものと考えられる。インドネシア政府は、2024年までにインフレ率を2.8%に抑え、1米ドルあたり15,000ルピアの為替レートを目指し、10年政府証券の利子率を6.7%と予定し、マクロ経済の安定を維持することを目標としている。

【経済協力開発機構(OECD)、インドネシアの加盟要請に好意的な回答】

インドネシアはその人口構造の利点を活かし、高所得国としての地位を目指している。OECDへの加盟は、国内の構造改革を支援し、政策の効率化を促進し、国際的な参加を可能にし、インドネシアの評判と投資家の信頼を向上させる。現在、ブラジル、中国、インド、南アフリカと共に、インドネシアはOECDの主要なパートナーとして位置している。OECDは38の加盟国を有し、インドネシアは上中所得国に分類されている。インドネシアとOECDの協力は、「フレームワーク合意方式(Framework Cooperation Agreement、FCA)」と「共同作業プログラム(Joint Work Program、JWP)」によって規定されており、マクロ経済政策、税制遵守、ビジネス環境、人的資本、持続可能な発展など、さまざまな領域をカバーしている。

【政府、物品税の課税対象拡大を検討】

2018年、インドネシアの人口の61.3%が、パッケージ入りや自家製を含む甘い飲料を定期的に摂取しており、肥満と糖尿病の増加につながっていることが分かった。この問題に対処するため、政府は甘味料入りの即席飲料と濃縮飲料(砂糖や甘味のある粉末飲料、シロップ、練乳を含む)に課税する計画(MBDK)を進めている。CISDI(インドネシア戦略開発イニシアティブセンター)の研究によれば、20%の課税導入により、消費が17.5%減少する見込みである。MBDKの課税は、2024年にインドネシアで実施予定で、関税総局による具体的な税率はまだ確定していないが、年間国家歳入はインドネシアルピアで3.6兆ルピアに達する可能性がある。

マレーシアではリットルあたり1,518ルピア、ブルネイ・ダルサラームではリットルあたり4,252ルピア、フィリピンではリットルあたり4,555から9,111ルピアの課税を導入しており、他のいくつかの東南アジア諸国もMBDKに対する課税を導入している。

【大気汚染対策のため、首都で新たな車両規制検討】

ジャカルタ首都圏の悪化する大気汚染に対処するため、インドネシア政府は首都内の車両乗り入れを制限する「4 in 1」政策の導入を検討中。この政策では、4人以上の乗客を載せていない車両の通行に制約を設ける予定である。「4 in 1」政策は、以前の「3 in 1」政策の後継となる。旧規定は特定の地域と時間帯で3人未満の乗客を乗せた自家用車の進入を制限していた。また、政府は電気自動車(EV)の普及を促進するため、PLN(国営電力公社)に充電ステーションの迅速な建設を要請した。

オーストラリア

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(8月15日時点)で736人(直近1週間の感染者数の1日当たり平均値)となり、6月以降は減少傾向が継続しています。内訳は、NSW州304人、QLD州144人、WA州105人などとなっています。

2.国別報告開示義務(public country-by-country reporting)の適用延期発表

オーストラリア財務省は2023年6月23日、国別報告の開示義務(public country-by-country (CbC) reporting)について適用時期の延期を発表しました。以下、これまでの経緯と概要を解説します。

・オーストラリア財務省は2023年4月6日、多国籍企業の税務に係る透明性についての法案(「Multinational tax transparency」)を公表(注1)

・当法案には、国別報告の開示義務(public country-by-country (CbC) reporting)に関する内容(詳細下記)が含まれていた

・当法案は、2022年10月25日に発表された2022-23年度の連邦予算案の一部として提案されていたもの(Multinational Tax Integrity Package)

・当法案では、年間グローバル収益が10億豪ドル以上の他国籍企業グループに対し、以下の情報の開示を要求していた(国ごとにグループレベルで)

✓ 主な事業活動の内容

✓ 従業員数

✓ 関連者/非関連者からの収益

✓ 関連者からの費用

✓ 税引前利益

✓ 有形/無形資産の明細(評価額含む)

✓ 法人税額(支払額/未払計上額)

✓ 実効税率/税率差異の理由

✓ 上記の計算・表示に使用した通貨 など

・当法案では、当初2023年7月1日からの適用が提案されていたが、12ヶ月延期し2024年7月1日からの適用とすることが、2023年6月23日にオーストラリア財務省より発表された(注2)

・当該延期の理由としては、EUにおける同様の開示義務の開始時期との整合性を図り、協議により多くの時間をかけることとされている

(注1)https://treasury.gov.au/consultation/c2023-383896

(注2)https://treasury.gov.au/sites/default/files/2023-06/410898-mne-sum-oc.pdf

シンガポール

シンガポールにおけるGST税率引き上げについて

シンガポールでは、必要不可欠な社会福祉サービスの充実のため、GST税率が2023年1月1日に7%から8%へ、さらに2024年1月1日に9%へと引き上げられます。新GST税率への移行に際しては、過渡的な対応や誤ったGST処理に対する罰則をはじめ、新制度への理解と順守が必要となります。

1.価格表示とコンプライアンス

一般消費者向けの販売に際しては、規模や業種に関係なく、GSTを含んだ価格を表示する必要がありますが、GST税率の引き上げを利用して、商品価格等を不当に上昇させる行為は否定されており、このような行為に対しては、CAP(Committee Against Profiteering)が調査を行うものとされます。値上げに際しては、企業は透明性を保つべきであり、以下のような点の消費者への説明が例示されています。

● 値上げの実施理由

● 値上げの日付

● 値上げ前後の価格

2.請求内容の誤り

IRAS(Inland Revenue Authority of Singapore)は、2024年1月1日からの2度目のGST税率引き上げに際して、下記のような避けるべきエラー事例を示しています。

(エラー事例①)2024年1月1日以前の取引に対して9%で請求

2023年に受領した支払には8%のGSTが課され、これは商品・サービスの引き渡しが2024年1月1日以降であっても同様となる。このようなエラーを回避するには、会計・請求書発行システム、小売管理システム、POSシステム等の設定を確認する必要がある。

(エラー事例②)2024年1月1日以降の取引に対して8%で請求/表示

複数チャネルの販売形態があったとしても2024年1月1日以降の取引については、9%のGSTが課されることを確認する必要がある。

(エラー事例③)GST金額は正しく計算されているが、Tax Invoice上に誤った税率が表記

Tax invoiceのGST計算は正しく行われているが、表記のみ8%/9%が不適切な表示となる。このようなエラーを回避するには、領収書や請求書を発行する際に正しいGST率が反映されているかをチェックする必要があり、9%のGST税率が導入される前にシステムやプロセスをテストすることが望ましい。

タイ

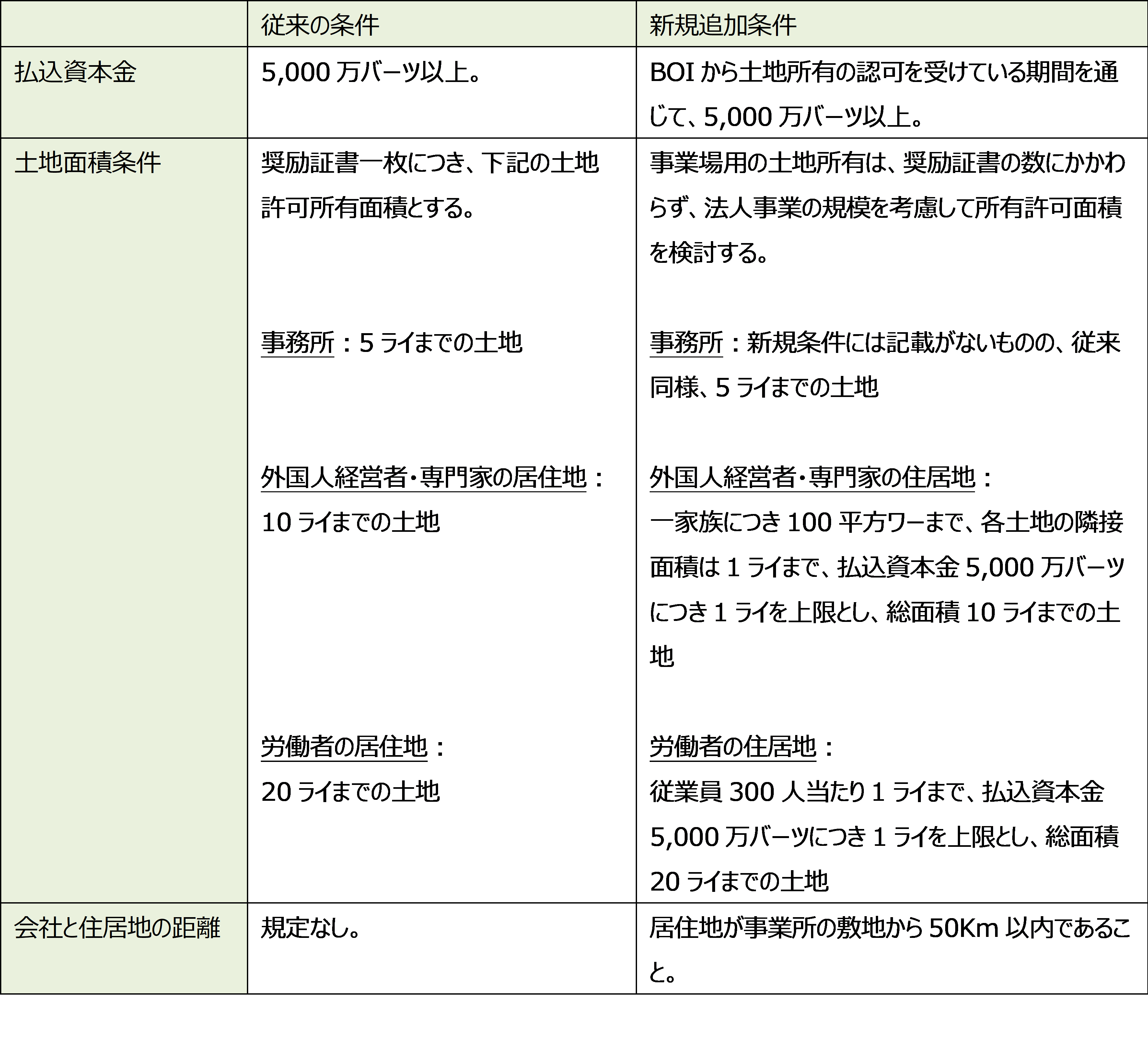

BOIに係る外国人土地所有恩典の追加条件について

通常、外国人がタイ国内の土地を購入することは土地法で禁止されているが、例外的に、BOI企業またはIEAT等により許可された企業は土地の所有を認められている。

2023年6月23日付で投資委員会(BOI)はPor.10/2566号を公布し、BOI企業がオフィスや住居を設立するための土地所有権を付与するための追加条件について発表した。

(1ライ=1,600平方メートル)(1平方ワー=4平方メートル)

今回発表された、その他の条件は下記の通りである。

● BOIで許可されている目的以外の使用は不可とする。

● BOI が当該土地を調査する場合、企業はBOI 担当官に協力する必要がある。

● 上記条件に当てはまらない等理由で被奨励者として失格した場合、BOIから条件不履行の通知を受け取った日から1年以内に土地の売却または譲渡をしなければならない。

投資委員会布告 第Por.10/2566号

https://www.boi.go.th/upload/content/por10_2566_649a456b191b3.pdf

ニュージーランド

1.ニュージーランド総選挙(2023年10月14日)

2023年10月14日、次期4年間のニュージーランド議会の代議員議員120名を選出するための総選挙が行われます。投票の受付期間は2023年10月2日から10月14日までとなり、投票には有権者登録(Enrollment)が必要となりますので、ご注意ください。現時点での支持率は、トップに国民党(National)36%、次に労働党(Labour)28%となっております。(RNZ News記事より)また、国民は、インフレ・住宅価格高騰への対策や、犯罪率上昇に対する対策への関心が高いため、これらのトピックスを中心に、今後も各政党からの様々な政策案が議論・発表されると考えられます。

2.一部ニュージーランド企業に対する、気候・環境問題に関する情報の開示、レポートの提出要件の発表(2024年以降)

2024年以降、一部ニュージーランド企業は、1年に1度、気候・環境問題に関する情報の開示・レポートを、ニュージーランド法務局(NZ Companies Office)へ提出する必要があります。該当する企業(Climate Reporting Entities)の要件は、以下の通りとなります。

● NZD6,000万ドル (日本円で約52億円)を超える資本または債券を保有する上場企業

● 総資産がNZD10億ドル(日本円で約867億円)を超える銀行、信用組合、住宅金融公庫

● 認可を受けた保険会社で、総資産がNZD10億ドル(日本円で約867億円)を超える場合、もしくは保険収入が年間NZD2億5,000万ドル(日本円で約217億円)を超える場合

● 総資産がNZD10億ドル(日本円で約867億円)を超える投資スキームの管理者

※上記の日本円での表記は、1NZD=86.65円の為替レートの場合となります。

上記の要件に当てはまる企業は、年度決算の締め日から4か月以内に必要情報・書類を法務局へ提出する必要があります。

フィリピン

1.フィリピン移民局eServices運用開始

2023年7月12日、フィリピン移民局(BI: Bureau of Immigration)は、フィリピン観光庁(DOT: Department of Tourism)とともにeServiceの運用を開始したと公表した。eServicesでは、外国人のBIへの年次申告(Annual Report)、9A(観光)ビザの延長申請やEmigration Clearance Certificate(ECC)の申請が可能となる。フィリピンへ渡航する外国人観光客の増加、観光産業の活性化を狙いとしている。

eServices:https://e-services.immigration.gov.ph

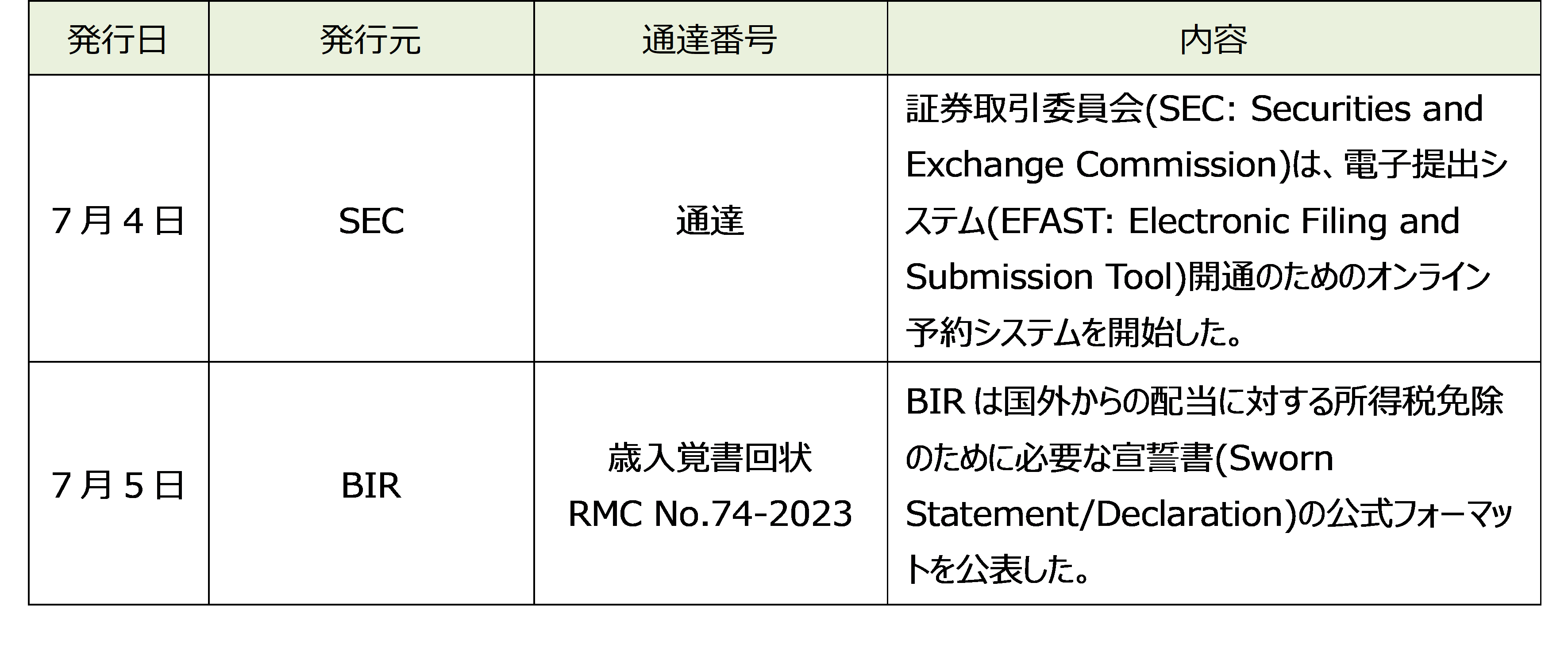

2.Notice to Issue Receipt/Invoice(NIRI)の更新期限延長について

2023年7月5日、内国歳入庁(Bureau of Internal Revenue:BIR)は歳入覚書回状(Revenue Memorandum Circular:RMC) No.75-2023において、Notice to Issue Receipt/Invoice(NIRI)の更新期限を延長することが公表された。従来の期限は6月30日であったが当該公表を受けて9月30日まで延長されている。

NIRIを取得するためには、Form S1905(Registration Update Sheet)を作成する必要がある。当該フォームはEメールにて所管の税務署(RDO:Revenue District Office)へ提出する。当該フォームのフォーマットはBIRのHPにて公表されている。なお、期日内にRDOへの提出が行われなかった場合、1,000ペソ以下の罰金が科される点に注意されたい。

3.7月中に発表されている会計・税務等に関する主な内容

ベトナム

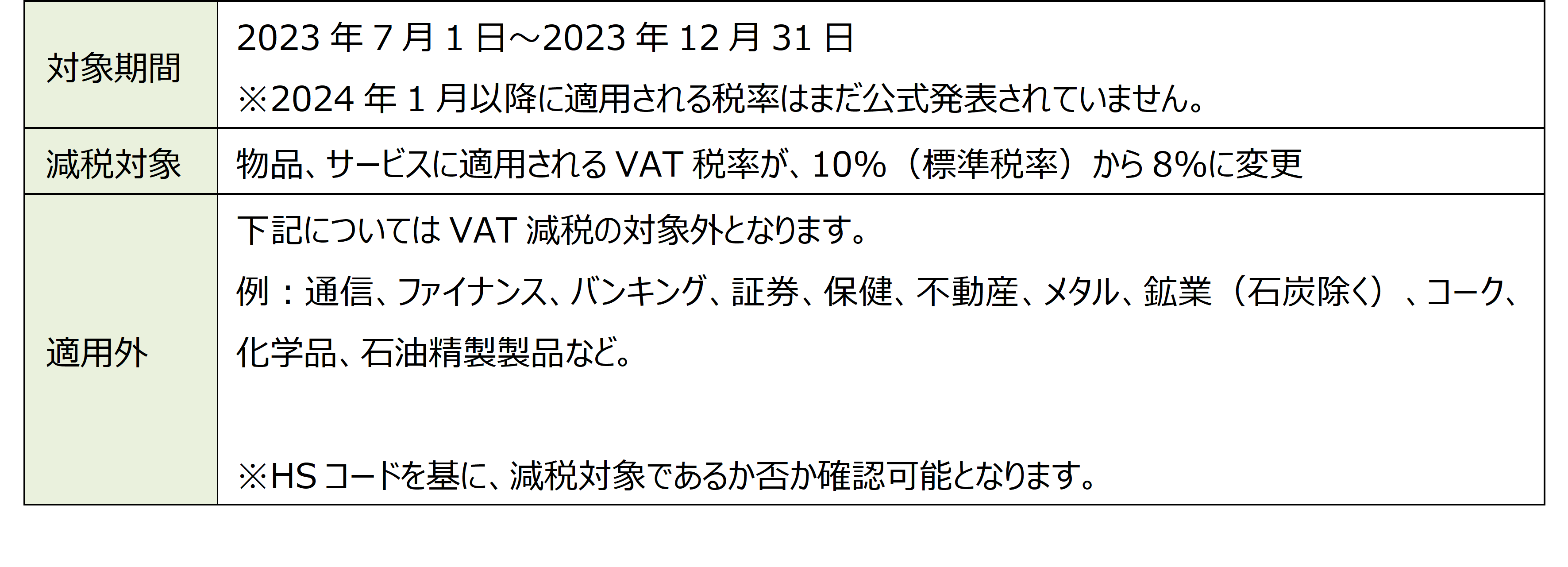

「付加価値税(VAT)の一時的な減税」

ベトナム政府は、政令第44/2023/ND-CP号(2023年6月30日付)に基づき、下記の減税を決定しています。

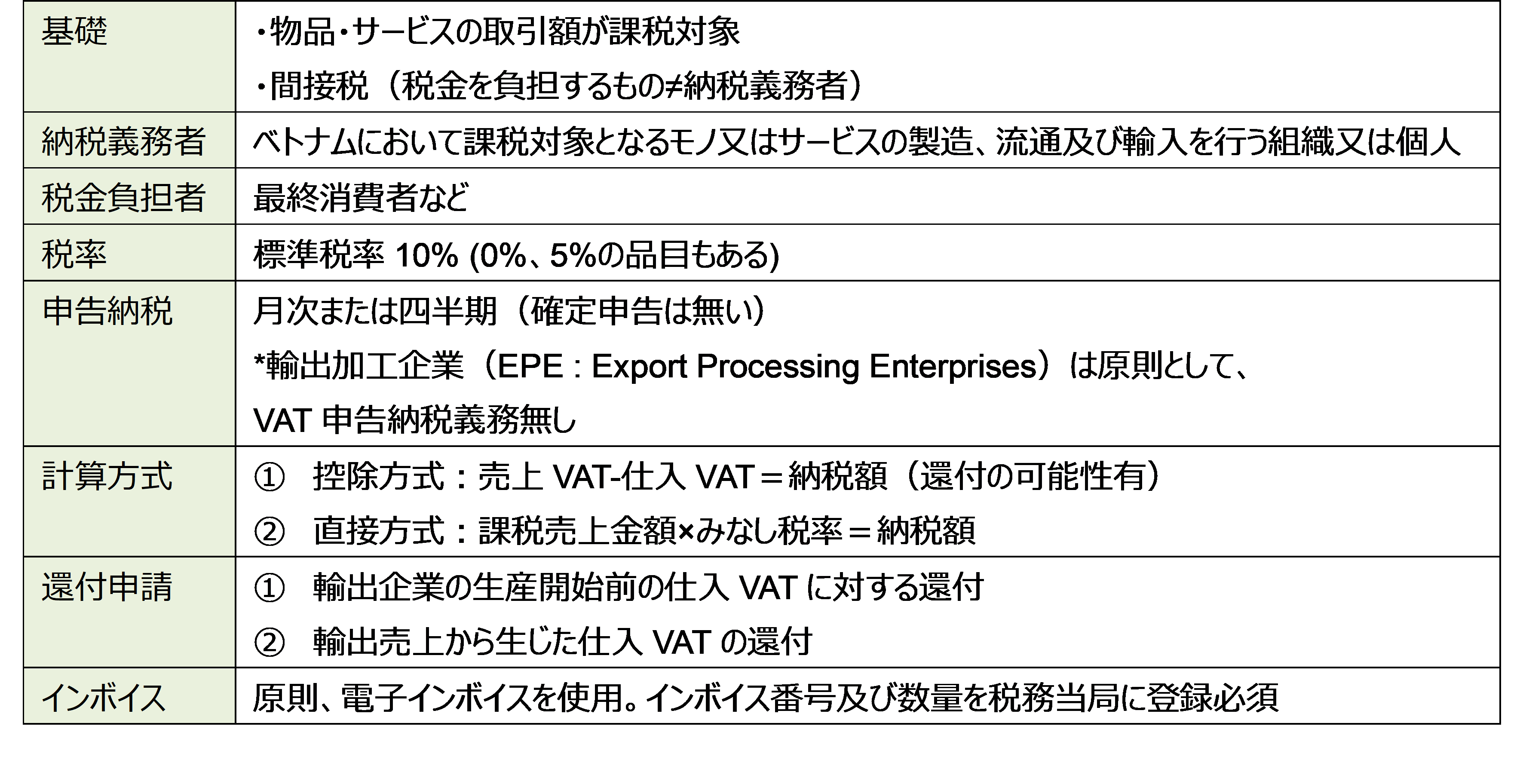

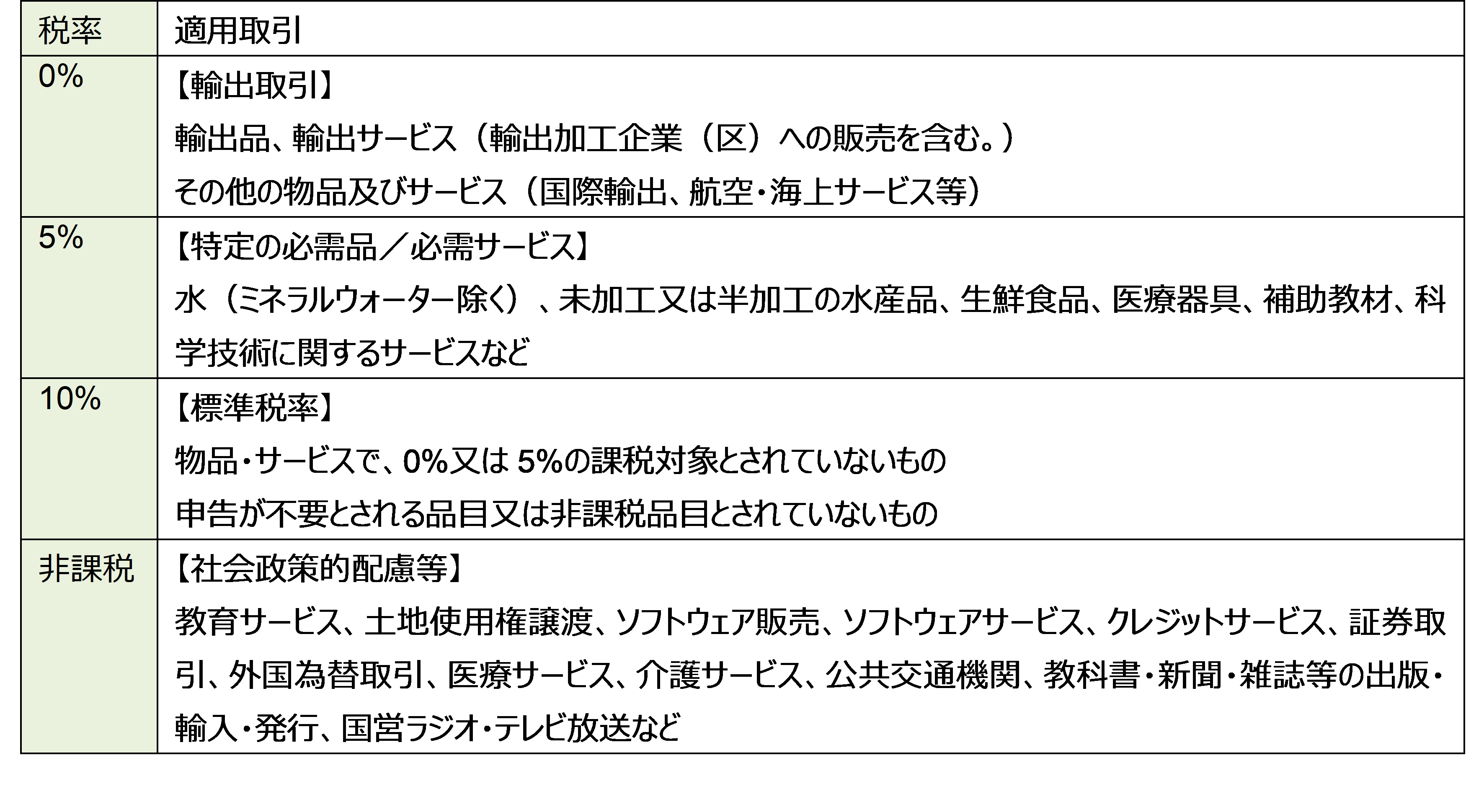

※ベトナム付加価値税(VAT:Value Added Tax)の概要、税率

(1)概要

(2)税率

マレーシア

2023年2月24日にマレーシア財務省により発出された2023年度税制改正案により提案されていた制度のうち、e-Invoice(電子インボイス制度)の導入ガイドラインが発表されましたので共有します。

1.e-Invoiceの導入目的について

デジタル経済の発展を促すため、マレーシア政府は税務管理効率性の観点からe-Invoiceを導入するとしています。また企業にとっても、取引文書を自動で取りこみ、税務当局宛の報告を電子データにより行うことで、時間の節約とヒューマンエラーの抑止が図れ、かつ税務申告システムとも統合されることで、効率的・正確な税務申告が可能になることでベネフィットを得られるとしています。中小企業(MSMEs)には段階的な導入スケジュールを組むことで、確実に適応できるよう整備し、混乱を軽減するとしています。

2.e-Invoiceとは

e-Invoiceは、従来のインボイスと同じ情報、つまりサプライヤー等の詳細情報、取引対象の内容(商・製品・サービス等)、数量、単価、税額、請求総額等を含むとしています。

また、税務当局(IRBM)のシステムで自動認識されるよう、以下のフォーマットによる必要があるとされています。

● XML

● JSON

※PDF, DOC, JPG等は認められません。

3.e-Invoiceがカバーする取引タイプについて

e-Invoiceは典型的タイプの取引をカバーします。つまり、 B2B(Business-to-Business),B2C(Business-to-Consumer), B2G(Business-to-Government)のいずれの取引もe-Invoiceで対応可能としています。これには、モノの販売のみならず、サービスの販売もカバーされます。その他、個人間取引についてもカバーされますが、詳細は現状明らかにされておらず、これに関するガイドラインは別途発表するとされています。また、B2Cタイプの取引のうち、特定タイプの取引についてサプライヤー側は現状の運用を踏襲し、従来の通常レシート・請求書の発行が認められる予定ですが、将来的にはこれもe-Invoiceの対象にするとされています。この場合、最終消費者との取引を補足するために、統合したe-Invoiceを発行する必要があるとしていますが、これに関するガイドラインも別途発表するとされています。

4.e-Invoiceの種類について

e-Invoiceは、収入もしくは費用の証明として利用できます。発行されるインボイスは以下の種類を想定しています。

● Invoice:取引明細を示す商業書類で、サプライヤーとバイヤー間で発行されます。

● Credit Note:既に発行されたInvoiceの修正やディスカウント、返品等の際に、元のInvoiceの金額を減額する意図で発行されます。

● Debit Note:既に発行されたInvoiceに対する追加チャージをする際に発行されます。

● Refund:バイヤーの入金を返金した場合に、当該返金の確証として発行されます。

5.e-Invoiceの導入スケジュールについて

e-Invoiceの導入スケジュールは以下の通りです。

e-Invoice導入スケジュールにおける年間売上は以下のように判断されます。

● 監査報告書がある場合…2022年度の監査済み財務諸表の年間売上

● 監査報告書がない場合…2022年度の法人税申告書類にて確認できる年間売上

● 2022年度に会計期間を変更した場合…按分計算により把握された12か月分売上

従って、2022年度以降で売上高が変化したとしても、あくまで2022年度分の売上高を基準に上記の導入スケジュールが決定されますのでご留意ください。

2023年度以降に事業を開始する場合は、2027年1月1日からのe-Invoice制度適用になり、これに関するガイドラインも別途発表するとされています。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。