Newsletter of FCG Group.

Newsletter of FCG Group.

Wednesday September 27th, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・33のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドにおけるPE(Permanent Establishment)<恒久的施設>リスクと日本人駐在員給与GST課税について

海外展開をする企業にとってPEリスクの検討と対策は避けて通れないものとなっており、特にインドでは従来PE課税が積極的に行われております。これは日本企業のインド国内での経済活動が日本本社のインドでのPEと認定されインドでの納税義務を生じさせるリスクがあります。

また昨今インドではNOS社に対する最高裁判例を基礎にGST当局が日本本社払い日本人インド駐在員給与(一旦立替後インド子会社へ求償)に対するGST課税を積極的に行っております。

日本企業がインドでの事業を始める場合、現地法人等の拠点を設立せずインドで代理店を利用した商流の確保、または、人材を雇用する利用するケースもあります。代理店を利用する場合の業務委託契約であってもまずはPEリスクを検討することが必要です。独立代理人であればPEリスクは低いものとなりますが、実態として日本企業の指示によって業務を行う、実質特定の1社だけのために業務を行う場合、顧客との契約を締結する権限を有する等の重要な業務を担う場合にはPE認定されるリスクが高くなります。日本企業がITエンジニアなどの優秀な人材を越境テレワークの形式で雇用するケース、インドを市場として捉え営業担当を雇用し、インド市場にアクセスするケースを検討する日本企業も増えていますが、この場合は業務委託元の日本企業がインドにPEを有すると認定され、インド税務当局よりインド法人税納税の指摘を受ける可能性があるため慎重に検討する必要があります。

PEリスクをゼロにすることは非常に厳しいですが軽減することは可能です。例えば雇用契約書の締結する場合の文言をPE認定されないように調整すること、EOR(Employer of record)を活用することで理論上リスクの軽減が出来ます。EORとは企業の海外従業員の法的雇用主としての役割を果たす第三者機関のことを指します。この場合インドのEOR事業者が国際企業のインドにおけるリモートワーカーを雇用する際の法的・税務的責任を負うことになります。インドでの税務、労務を請け負うEOR事業者は、給与、税務、労務管理等のバックオフィスの業務全般を請け負い、法的な事業主となるためインドでの税務対応が可能なだけでなく、代理人PEのリスクを軽減することができるように理論上は思われます。

然しながら昨今のインドGST当局の日本人駐在員の日本本社支払い給与に対するGST課税は、NOS社の最高裁判例を基礎としており、真の雇用者は誰かというロジックで課税しております。これは日本国を例とすると、インド子会社に出向している日本人駐在員は雇用契約書等においてはインド子会社を雇用者としているが、真の雇用者は日本本社であると認定しております。その結果、日本本社から支払われる給与(一旦立替後インド子会社へ求償)のみならず、インド子会社からも支払われる給与もMan Power Supply取引と認定するため当該取引がGST課税取引であると主張しております。

インドでの優秀なエンジニア、営業担当者の雇用は日本企業にとってもメリットが大きい一方、現状はGST当局が日本人駐在員の真の雇用者は日本本社という立場で課税しており、このロジックがPE課税に反映されないか非常に不安定な状況となっております。

インドネシア

1.経済法令

ゴールデンビザ政策に関する法務人権大臣令 第22号および財務大臣令 第82号

2023年8月30日、ゴールデンビザ政策に関する法務人権大臣令第22号と財務大臣令第82号が公布された。

ゴールデンビザは、一定期間の有効な滞在ビザ、有効滞在許可、永住許可、および一定期間の再入国許可をまとめたものである。インドネシアへの誘致を目指し、企業や個人投資家を含む適格な外国人を受け入れ、国の経済発展を促進することを意図している。

個人投資家は、5年間の滞在に250万ドル、または10年間の滞在に500万ドルを投資する必要がある。企業を設立しない外国投資家は、5年間の滞在のために35万ドル、または10年間の滞在のために70万ドルを預金する必要がある。

その一方で、インドネシアで会社を設立し、2,500万ドルを投資する法人投資家には、役員および監査役のために5年間の滞在ビザが授与される。5,000万ドルの投資額に対しては、10年間の滞在ビザが提供される。

ゴールデンビザ保持者は、滞在期間の延長、出入国手続きの簡略化、到着時のITAS(一時滞在許可証)の申請が不要などの特典を享受する。米国、カナダ、アラブ首長国連邦、アイルランド、ドイツ、ニュージーランド、イタリア、スペインなど多くの国々が同様の政策を採用し、良好な成果を上げている。

2.経済・社会ニュース

【補助金ガソリン、オクタン価引き上げ検討】

環境森林省の規制に従い、インドネシアの国営石油会社、プルタミナは、ガソリンの90オクタン供給を中止し、92オクタンのPertamax Green 92に置き換える。Pertamax Green 92は政府規制の価格に影響を受けない、補助特別燃料カテゴリーの一部とされている。この決定により、プルタミナの製品ラインはPertamax Green 92、Pertamax Green 95、そして来年のPertamax Turbo (RON 98)の3つの燃料に拡充される。

オクタンは燃料の品質を示す尺度で、高いオクタン値を持つ燃料はエンジンの効率を向上させる。

【貿易省が重機用タイヤの輸入規制緩和】

インドネシアの鉱業請負業者は、保税区域内で6カ月以上保管された重機用タイヤの国内販売が許可され、一時的な解決策として、供給不足に対処できるようになった。タイヤ不足は2023年6月に始まり、遅延と国内生産の制約が主な原因である。商品バランス規制の改訂が進行中で、業界はこの一時的な措置が今後2〜3ヶ月間、鉱業請負業者を支える役割を果たすことを期待している。

【ASEAN地域支払い連携(RPC)決済】

2023年8月25日、ジャカルタで開催された東南アジア諸国連合(ASEAN)財務大臣と中央銀行総裁との会議において、東南アジア諸国間の支払いシステムを結ぶことで合意した。各ASEAN加盟国は、地域支払い連携(RPC)ネットワークを構築することを確約した。現在、RPCはインドネシア、フィリピン、マレーシア、タイ、シンガポール、ベトナムといった6つのASEAN加盟国で運用されている。RPCはQRコードを活用しており、これにより支払い処理が迅速化され、国境を越えた取引が円滑に行われる。この協力により、地域内での取引がより便利で費用対効果の高いものになり、インドネシアの企業に新たな市場機会が広がる見込みである。

【ハラール産業でGDP51億ドル拡大も】

インドネシアのスリ・ムルヤニ財務相は8月29日に、インドネシアのハラール産業が輸出と投資によって毎年の国内総生産(GDP)を51億ドル増加させる可能性を強調している。この成長はハラール製品への需要の増加に合致しており、2021年には年間9%の増加率で2兆ドルに達した。予測では、ムスリム人口のハラール産業への支出が2025年に3兆ドルに達し、2030年には4.96兆ドルに上昇すると予想されている。スリ・ムルヤニ財務相は、世界中のムスリム諸国に対し、この急速する経済機会を最大限に活用するよう促している。

オーストラリア

1.最近の出来事総集編(2023/8/4~8/25)

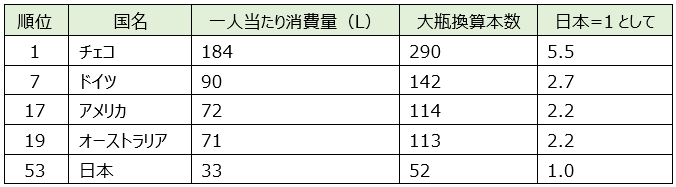

● 2022年以降では2回目となるビールにかかる酒税が2%増税となりました。

以下の表にあるように、オーストラリアはビールの消費量が多い国なので飲食店などで影響があるかもしれません。

● FIFA 女子ワールドカップでオーストラリア(通称:マチルダズ)が初めてベスト4入りしました。優勝していたら、祝日を新設する計画も連邦及び州で検討されていました。マチルダの由来はWaltzing Matildaという非公式の国歌と評される歌から来ております。

● 個人所得税の費用計上についてPractical Compliance Guideline(PCG 2023/1)が発表されました。ポイントは在宅勤務にかかる費用の計上です。

● 2026年にメルボルンで予定されていたCommonwealth Game(4年に一度イギリス連邦に属する国と地域から70チームが参加する競技大会)のHost開催を断念しました。

2.過少資本税制(Thin capitalisation)の改正

オーストラリアの過少資本税制につきましては、2023年7月1日からの改正法案の適用が行われており以下の点に留意が必要となります。(注1)

● 当法案は、2022年10月25日に発表された2022-23年度の連邦予算案の一部として提案されていたもの(Multinational Tax Integrity Package)である。

● そもそも過少資本税制とは、オーストラリア子会社の有利子負債を増加させることによってオーストラリアでの課税所得を減らすことを防ぐための税制である。

● 従来は、資産の金額の60%を借入金額の上限とする方法(負債と資本の比率により算定する方法)であった。

● 主な変更点としては、EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)×30%の金額を超える利子は損金不算入となり、負債と資本の比率ではなく収益と利息の比率により計算する方法に変更となった。

● 支払利子等の金額がAUD 2M未満の場合に適用が除外される、現行のデミニマス基準(de-minimis threshold)については継続適用となっている。

(注1)Thin capitalisation | Australian Taxation Office (ato.gov.au)

シンガポール

国外財産の譲渡に係るキャピタルゲイン課税について

2023年6月に公表された改正所得税法案において、シンガポールに経済的実体のないシンガポール法人による、シンガポール国外財産の譲渡等により生じたキャピタルゲインで、シンガポールで受領されたものについては、Income Tax ActのSection10Lにより課税対象とされる改正の導入が挙げられました。本改正案が導入された場合、2024年1月1日以降において適用される見込みです。

本改正案は、シンガポールに経済的実体要件を満たす法人には適用されず、経済的実体要件は、法人が純粋持株会社(PEHE:Pure Equity-Holding entity)に該当するか否かにより以下の通りことなります。なお、PEHEの要件は不透明な部分もあるため、シンガポール法人がそもそもPEHEに該当するか否かの検討も必要となります。

<PEHEに該当する場合>

1.定期的な法人税申告書等の提出義務を果たしており、かつ

2.事業がシンガポールにおいて管理・運営されている

<PEHEに該当しない場合>

1.シンガポールで事業を行っている

2.事業がシンガポールにおいて管理・運営されている、かつ

3.従業員数、事業支出額、意思決定等の要素を勘案し、シンガポールに合理的な経済実態がある

上記に従い、経済的実体要件を判定することで、今後はシンガポール国外財産の譲渡等により生じたキャピタルゲインの課税有無を検討するプロセスが必要となると考えられます。なお、国外財産には、シンガポール国外の動産、不動産が含まれ、国外株式も含まれます。したがって、シンガポールを特定目的会社(SPC)として利用している企業においては、国外株式の譲渡を含む事業再編の検討をより慎重に行う必要があります。

タイ

1.7%VAT税率 1年間延長

2023 年9月13日付勅令第780号により、タイのVAT税率7%(地方税を含む)の引下げ措置がさらに 1年間延長されることになりました。これにより、2024年9月30日までの間、現行のVAT税率7%は継続される事となります。

タイのVAT税率は歳入法では10%とされていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられています。通常、1年ごとに軽減税率が延長されていましたが、COVID-19パンデミックの影響により前回は2021年10月1日から2023年9月30日までの2年間延長されていました。

タイ歳入局勅令第780号

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc780.pdf

2.国外源泉所得に対する課税ルールの強化

2023年9月15日付でタイ歳入局通達(Department Instruction No.161/2566)が発表され、タイ居住者の課税所得の範囲に関するガイドラインが示されました。

タイ歳入法41条第2項において、タイの居住者(暦年で計180日以上タイに滞在)は、タイの国内源泉所得及び国外源泉所得のうちタイ国内に持ち込んだ所得が課税対象となる旨が記載されています。

以前の規則では、当該国外源泉所得のうち、所得発生年度と同じ課税年度内にタイに持ち込まれた場合にのみタイの個人所得税の課税対象となっていました。ただし、新しいガイドラインでは、2024年1月1日以降にタイに持ち込まれる国外源泉所得は、その所得が発生した課税年度にかかわらず、タイの個人所得税の課税対象となります。

タイ国外に源泉がある不動産所得や配当所得等をタイ国に送金をする場合、新しいガイドラインによりタイ個人所得税の納税額に影響が出る場合がございます。

タイ歳入局通達(Department Instruction No.161/2566)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dn161A.pdf

ニュージーランド

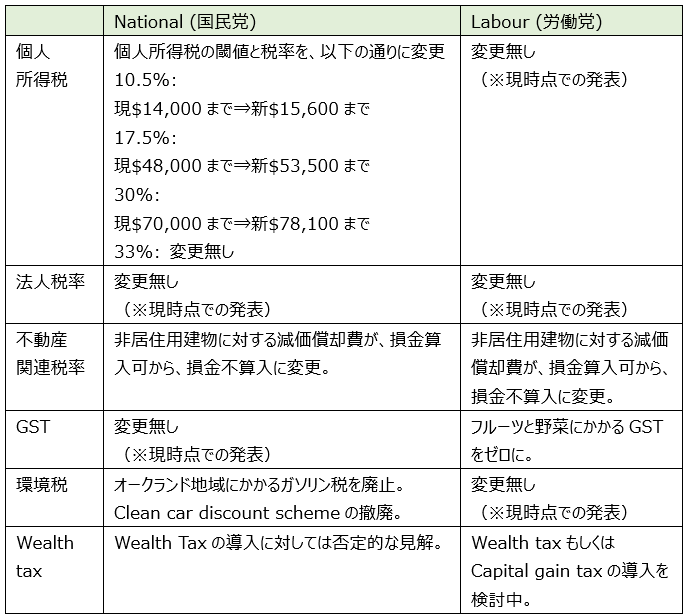

ニュージーランド総選挙(2023年10月14日)

2023年10月14日、次期4年間のニュージーランド議会の代議員議員120名を選出するための総選挙が行われます。今後の日系企業のビジネスに関わる可能性のあるトピックを中心に、ニュージーランドの二大政党から発表されている政策をまとめましたのでご参照ください。

(出所:National Party: https://www.national.org.nz/plan)

(出所: Labour Party: https://www.labour.org.nz/labourplan2023)

(※通貨は全てニュージーランドドル)

フィリピン

1.SECコンプライアンスに関するAmnesty Program期限延長

SECへのコンプライアンスに関するフォーム(EOI: Expression of Interest Form)と関連資料を提出することで、未提出、提出遅延のある企業に課される罰金額が減額されるAmnesty Programが実施されているが、EOIの提出期限が2023年9月30日までに延長された。

また、2023年8月22日にSECプレスリリースにて、2023年10月1日よりSECへのコンプライアンスの未提出、提出遅延のある企業に課される罰金が増額されると発表された。SECへのコンプライアンスに懸念がある際は、各種罰金額が増額される前に、SECへEOIと関連資料を提出することを推奨したい。

増額後の罰金額、Amnesty Rateに関しては下記をご参照されたい。

2.VATゼロレートに関する新たな通達の発行について

2023年8月9日、内国歳入庁(Bureau of Internal Revenue:BIR)は歳入覚書回状(Revenue Memorandum Circular:RMC) No.80-2023を発行した。その目的は、登録輸出企業(Registered Export Enterprises:REEs)によって行われる国内取引に対するVATゼロレートの取り扱いについて発行した歳入規則(Revenue Regulations:RR)No.3-2023の内容を補足するものである。

主なポイントは以下の通り。

● RR No.03-2023の発効日以降、REEsへの商品またはサービスのフィリピン現地サプライヤーは、BIRからVATゼロレートの事前承認を得る必要がなくなった。

● REEsが現地で購入する商品またはサービスは、登録されたプロジェクトまたは活動のためにのみ直接的かつ限定的に使用されなければならず、RR No.03-2023に規定されたネガティブリストに該当してはならない。

● ネガティブリストに該当する商品またはサービスについては、登録されたプロジェクトまたは活動において直接的かつ限定的に使用されることが証明されている場合に限り、VATゼロレート証明書投資促進機関 (Investment Promotion Agency:IPA) により発行される。

● 現地サプライヤーは、VATゼロレートを適用するためにREEsから特定の書類要件を取得しなければならない。

● 2023年4月28日以前に申請したが、まだBIRにて処理されていないVATゼロレートの申請は、BIRによる事後監査を条件として、申請日からVATゼロレートの適用を受けることができる。

その取引がVATゼロレートの対象とならなくなった場合は、RR No.3-2023の発行に関係なく12%VATの対象となるが、当該取引から発生するInput VATは、インセンティブ期間後の将来のOutput VATと相殺するために使用することも、RMC No.24-2022のQ&A No.40に関連して、税法第112条 (B) に基づくVAT還付として請求することもできる。

ベトナム

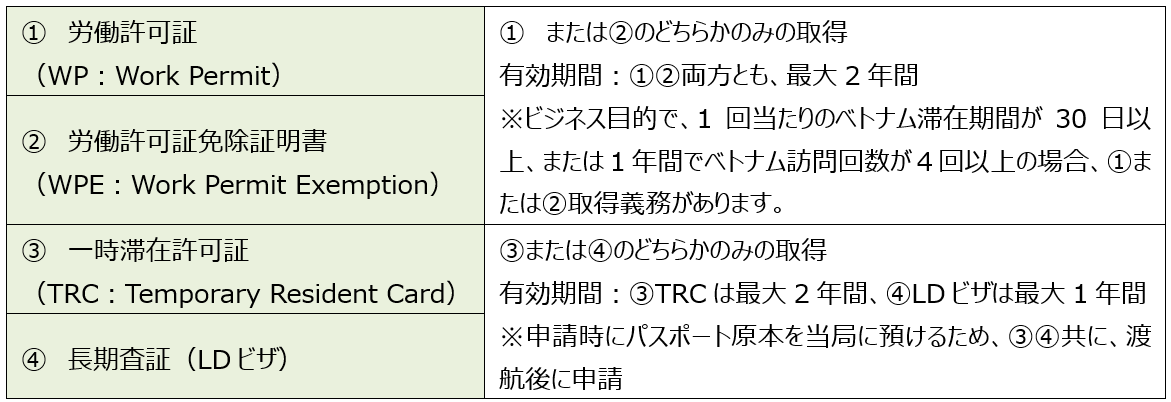

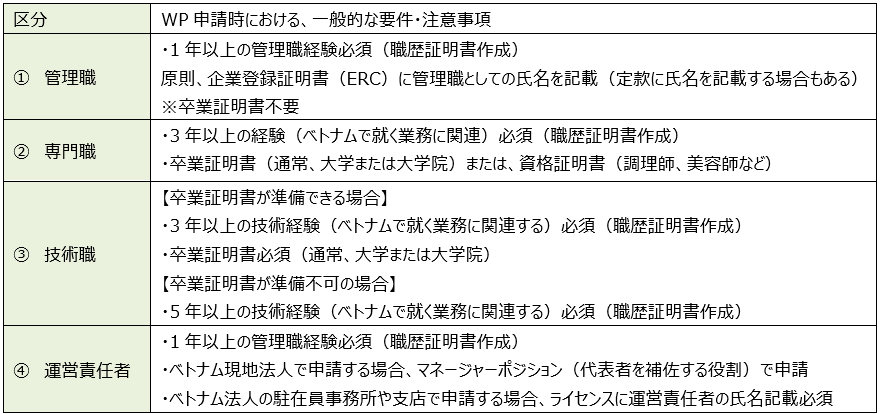

「ベトナム労働許可証(WP)、一時滞在許可証(TRC)などについて」

外国人がベトナムで就労する際には、労働許可証(WP)または労働許可証免除証明書(WPE)の取得義務があります。また、ベトナムに居住する際には、一時滞在許可証(TRC)または長期ビザ取得が義務付けられています。取得手続きの流れ、申請に際して必要な書類などを説明致します。

(1)概要

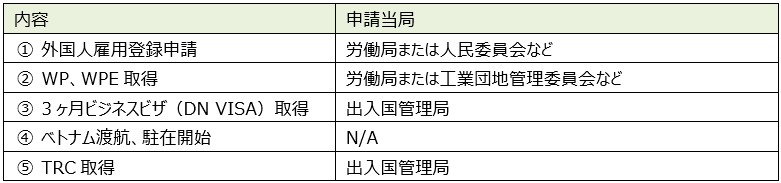

(2)取得の流れ

一般的には、以下の順序で進めることになります。

(3)WP、WPE取得区分、必要書類、注意事項

※①②③④全てにおいて、健康診断書、無犯罪証明書は取得必須となります。

※TRC申請時には住居滞在証明書も事前に取得する必要があります。

マレーシア

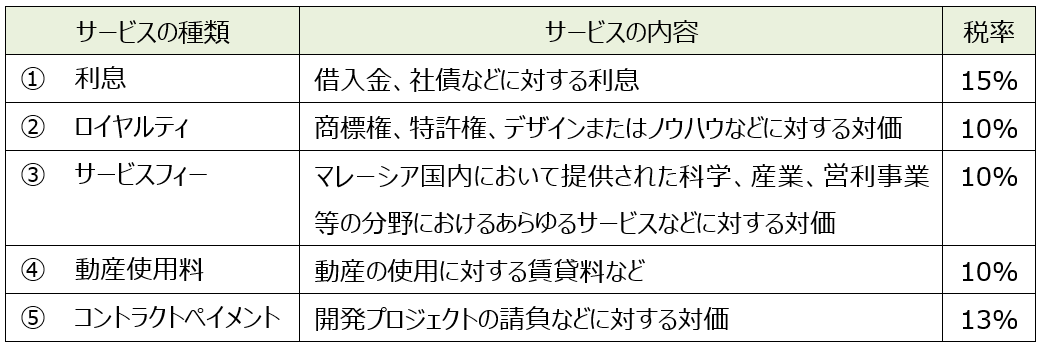

2023年8月30日、税務当局(Inland Revenue Board of Malaysia、以下IRBM)は、源泉税(以下、WHT)について、電子源泉徴収税(以下、e-WHT)の使用を奨励するために、メディアリリースを発表したため、情報を共有します。

1.源泉税(WHT)について

マレーシアでは海外の法人・個人がマレーシア国内で行ったサービスの提供に対する支払いに対して、WHTを納める必要があります。例えば親会社からの借入金の利息や、商標に対するロイヤルティなどの支払いに対しては、マレーシアでWHTを納める必要があります。

WHTは、海外の会社からサービスの提供を受けたマレーシアの会社が、その報酬にかかる一定割合の税金をマレーシアのIRBMへ納付する制度です。

WHTの納付はサービス報酬の支払(債権債務の相殺等も含む)のあった日から30日以内に行う必要があります。納付が遅れた場合はペナルティが課されます。また、WHTを納付していない場合には、その報酬が損金として認められなくなる可能性があります。

WHTが発生する主な取引については以下の通りです。

2.e-WHTについて

WHTの支払いを容易にするために、IRBMは2023年1月1日からe-WHTフォームを導入しました。e-WHTは、2023年9月1日から段階的にオンラインで使用する必要がある電子課税サービスの1つです。e-WHT使用により、支払いプロセスが簡素化され、支払いデータが迅速にIRBMに送信されるため、納税者にとって便利なオプションとなります

3.e-WHT使用方法

e-WHTを通じたWHTの支払いは、支払いのリファレンスとして請求書番号(Bill Number)を使用し、WHT支払いポータル(ByrHASiL)でFPXメソッドを使用して支払うか、MyTaxポータルhttps://mytax.hasil.gov.myを通じて行うことになります。e-WHTを使用すると、支払証明書が即時発行され、支払後すぐに支払証明書の受領が可能となります。

e-WHTを介してWHTの支払いを行うには、まず納税者はezHasil Services> eWHTにアクセスし、税識別情報(ID)を使用してログインする必要があります。必要な情報を入力し、オンラインで提出することにより、請求書番号(Bill Number)が自動生成されます。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202309