採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday June 28th, 2024Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インドネシア、シンガポール、タイ、ニュージーランド、ベトナム、マレーシア

インドネシア

1.経済法令

【新しい商品収支規則の施行2024年大統領規則第61号(2024年6月20日施行)】

2024年6月20日より施行される本規則は、従来の大統領規則2022年第32号に代わるもので、インドネシアにおける商品需給の管理枠組みを確立し、国民および産業界への商品供給を確保するとともに、輸出入活動の許認可プロセスを合理化することを目的としている。その主な目的は、事業許可、貿易、漁業、産業に関する各種政府規制の実施、原材料および消費財の供給確保、輸出入政策立案のための正確なデータ提供、そして国際貿易の許認可の簡素化と透明性の向上である。具体的な規定には、輸出入等の調整と実施、需要と供給の計画、商品バランスの決定、調整および監視、データ統合とシステム機能が含まれる。経済調整担当大臣は商品収支の策定、決定、実施を調整・管理する責任を負い、国家の貿易省が運用する商品バランスシステム(以下:SINAS NK)がこれをサポートする。需要計画は企業や政府機関からの提案に基づき関係省庁によって検証され、供給計画はSINAS NKを通じて企業からのインプットを受け、政府機関が生産データと在庫状況をもとに策定する。商品収支は閣僚レベルの調整会議を通じて決定され、輸出入の許認可はこの残高に基づいて行われる。

また、自然災害、新規投資、政府プログラムなどの状況変化により商品バランスが調整されることがあり、監視と評価のための段階も規定されている。データ統合とアクセス権に関する規定も含まれており、SINAS NKまたは電子システムが機能しない期間についてのガイドラインも設けられている。さらに、まだバランスシステムに含まれていない商品をカバーするための雑則と経過措置もある。

企業および業界への影響としては、企業はSINAS NKを通じて詳細な需要提案書を提出しなければならず、管理責任が増大する。製造業、農業、漁業、鉱業などの特定の産業は商品バランスシステムを遵守する必要があり、輸出入の許認可プロセスが合理化されることで、国際貿易の承認が簡素化される。企業は生産能力、輸出入実績、流通計画に関する包括的なデータを提供し、透明性と説明責任が強化され、商品収支データは輸出入政策に反映され、より効果的な対策につながる。

2.経済・社会ニュース

【インドネシア、主要鉱業品目の輸出規制を強化】

インドネシア貿易大臣は、2024年規則第11号を発行し、2024年12月31日までにラテライト鉄、銅、亜鉛、鉛精鉱、アノードスライムなどの鉱業加工品の輸出を制限することを発表した。2025年1月1日以降、これらの品目は研究用または再輸出用に限り輸出が可能となる。これに伴い、財務省は2024年6月1日付で政令第20/KM.4/2024号を公布し、政令第21/KM.4/2023号に記載されていた1,720品目の輸出制限品目リストを更新した。今後、輸出制限品目リストに変更があった場合、現行の枠組みは廃止される。

【ルピア安が製造業に影響、アピンドが政府の対応を要請】

2024年6月14日現在、ルピア為替レートは前日比0.87%安の1ドル=16,412ルピアに下落した。6月18日、インドネシア経営者協会(Apindo)は、ルピア安が国内製造業を圧迫していると警告した。同協会は、コストが急上昇し、原材料、物流、輸送、金融費用に影響を及ぼしており、業績と雇用創出が低下する可能性があると指摘した。また、ルピア安は投資を抑制し、金融市場の変動を引き起こすリスクもある。Apindoは、輸出、投資、経済成長全体を守るため、ルピアを安定させるよう政府に要請している。

【インドネシア:働く母親の権利拡充!画期的な「母子福祉法案」可決】

インドネシア国民議会は、子どもの生後1000日に重点を置いた新しい「母子福祉法案」(RUU KIA)を可決した。この法案は、働く母親の権利を保障するもので、出産休暇の延長(条件によって最長6カ月)、流産時の休暇(最長1.5カ月)、職場のヘルスケアや授乳室の利用、保育施設の利用などが含まれている。また、働く父親についても、出産や流産時の休暇取得、特別な状況下で妻や子供に付き添う権利が規定されている。法案は現在、大統領の署名を待っており、詳細は具体的に説明される予定である。

【バリLRTフェーズ1A、外国投資家を惹きつけ、政府は融資を模索】

インドネシア政府は、バリ・ライト・レール・トランジット(LRT)フェーズ1Aの資金調達を融資または債務スキームで模索中である。運輸省のリサル・ワサル鉄道局長によると、実行可能性調査ではプロジェクトのコストが約8億7,600万米ドルと見積もられている。アラブ首長国連邦やイギリスの投資家が関心を示している。LRTはイ・グスティ・ングラ・ライ空港からサンセット・ロードまでの6.04キロをカバーし、5駅が設置される予定である。

シンガポール

累進的賃金モデル(PWM)について

シンガポール政府は従来まで「最低賃金」を設定していませんが、低所得者の給与底上げのため一部の業種において累進的賃金モデル(PWM:Progressive Wage Model)が導入され、現在では下記の業種や職種が対象となっています。

人材開発省(MOM:Ministry of Manpower)が2023年4月から2024年3月にかけて小売業・飲食業の4,100社に対して検査を実施したところ、ほぼ全ての企業がPWMに準拠している、もしくはMOMが要件を説明した結果、賃金を修正しています。

しかしながら、PWMを遵守しない企業も存在し、MOMからの複数回にわたる是正勧告を無視し続けた2社については、是正がなされるまで外国人労働者の就労ビザの申請と更新へのアクセスを停止する措置がとられました。

MOMは、全セクターにおけるPWMの順守状況を継続的に検査し、企業がPWM要件に従い、労働者が適切な賃金を受け取れるように支援していく予定です。

タイ

【タイにおける吸収合併の税務上の取り扱いについて】

2024年2月21日付でタイ歳入局(RD)は民商法第1238条(2)に基づく新たな合併スキームに関する税務上の取り扱いについて、タックスルーリング第ゴーコー0702/1112号を公表しています。当該タックスルーリングによると、当該新合併スキームは全部事業譲渡と同様の税務上考慮事項が適用されております。

タイにおける企業再編の形態として、従来の合併法は新設合併及び事業譲渡のみが認められていました。ただし、2023年2月7日から執行された民商法典の改正により、新たに吸収合併が導入されるようになっております。吸収合併のスキームでは、1つ(または複数)の法人が別の法人に合併されることにより、非合併会社は解散し、法人としての地位を失うこととなります。一方で、合併する存続法人は、合併会社のすべての資産、負債、権利、義務を承継します。

従来の合併スキーム: 法人A+法人B=法人C

新たな合併スキーム: 法人A+法人B=法人Aまたは法人B

今回公表されたタックスルーリングでは、新たな合併スキームにおける税法上の取り扱いが明記されており、詳細は下記の通りとなります。

1)法人税:歳入法典第74条(1)(c)を準用し、譲渡法人が事業譲渡を行った会計期間中に解散・清算手続きを行った場合、法人税の課税所得計算は下記の通りとなります。

譲渡法人側では、歳入法典第74条(1)(b)に従い、譲渡利益に対する法人税の課税は免除(簿価譲渡)となります。

譲受法人側は、譲り受けた資産は帳簿価格で評価され、譲渡法人が適用していた資産の減価償却に関する方針と税率を引き継ぐ必要があります。なお、譲渡法人の繰越欠損金は、譲受法人へ引き継ぐことはできないとされております。譲受法人側の繰越欠損金は引き続き利用可能となります。

なお、合併会社の既存株主においては、事業譲渡が行われた同じ会計期間内に、存続会社が発行する新株と引き換えに、譲渡法人株式を存続会社に譲渡した場合に得られる利益に対する所得税が免除されます。

2)付加価値税(VAT):当該合併における資産の移転は歳入法典77/1条(8)(f)に基づき売却収入とみなされないため、譲渡法人側にVATは発生しません。

3)特定事業税(SBT):不動産売却収入におけるSBTは免除となります。

4)印紙税:免除となります。

なお、タイにおけるルーリングとは、納税者が税法の解釈や実務上の疑問点について、歳入局に個別に問い合わせを行い、文書による回答を歳入局より取得することを指します。タイ政府はこれらルーリング(回答)を公表しておりますが、ルーリング回答には法的拘束力はありませんのでご留意ください。

歳入局ルーリング第ゴーコー0702/1112号

https://www.rd.go.th/66352.html

ニュージーランド

ニュージーランドの予定納税制度

ニュージーランドでは予定納税制度があり、個人・法人・トラスト形態の納税者で一定の条件を満たす場合、適用されます。

A. 予定納税適用対象者

直近の年次所得税確定申告後、NZD 5,000超の追加納税義務が発生した納税者に対して、予定納税義務が発生します。

例:2024年3月期(対象期間:2023年4月~2024年3月)において、初めて、NZD 5,000超の追加納税義務が発生した法人の場合

上記の例で、法人所得税額がNZD 5,000を超過したため、翌年度の2025年3月期(対象期間:2024年4月~2025年3月)に対して予定納税義務が発生します。

B. 予定納税額算定方法

予定納税額算定方法は以下の4つのオプションから選択できます。下記から選択し登録しない場合、b. Standard optionが自動的に適用されます。

a) Accounting Income Method (AIM)

b) Standard option

c) Estimation option

d) Ratio option.

a. Accounting Income Method (AIM)

AIMでは、予定納税額対象年度の進行期中に発生した課税対象所得を基に予定納税額を算定します。GST申告時期が月次もしくは2カ月毎の場合、申告時期に合わせて算定し、納税します。GST申告頻度が半期もしくはGST未登録の法人の場合、2カ月毎に算定し、納税します。)AIMは年間売上高がNZD 5,000,000未満の法人が選択できるオプションです。また、AIMを選択する場合、AIMに準拠した会計ソフトウェアを使用して、予定納税額を算定する必要があります。

b. Standard option

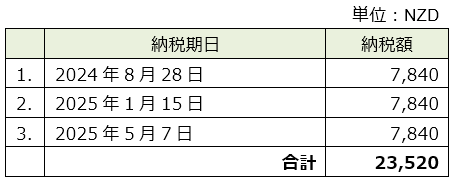

Standard optionでは納税者の所得が年次で増加することを前提に、直近の年次所得税確定申告後の納税確定残額に5%を追加した金額を予定納税額とします。予定納税期日は通常、確定申告期日の年の8月28日、翌年度1月15日、5月7日の3回です。

例:2023年3月期の年次確定申告後の納税額残額がNZD 7,600の場合

納税期日と納税額は以下のとおりです。

納税期日について、GST申告が半期の事業者の場合、予定納税期日は年2回(確定申告実施期日の年の10月28日と翌年度の5月7日)となります。

年次確定申告期日は通常5月7日です。仮に申告期日が延長あり、初回予定納税期日(通常8月28日)の時点で前年度の確定申告額が不明な場合、前々年度の年次確定申告後の納税額残額に10%を追加した金額を暫定予定納税額とします。その際、予定納税期日に変更はありません。暫定予定納税額を基に予定納税実施後に、前年度の確定申告を実施する場合、予定納税額を再計算し、確定申告日から30日以降に期日を迎える予定納税額を調整します。

c. Estimation option

Estimation optionでは予定納税対象年度の課税対象所得を試算し、予定納税額を算定します。

予定納税期日は通常、確定申告期日の年度の8月28日、翌年度1月15日、5月7日の3回です。GST申告が半期の事業者の場合、予定納税期日は年2回(確定申告実施期日の年の10月28日と翌年度の5月7日)となります。当オプション適用の結果、年次確定申告時に予定納税額の不足があったと判断される場合、予定期日に遡及して、納税遅延罰金が適用される可能性がある点、留意が必要です。

d. Ratio option

Ratio optionではGST課税対象所得に一定の係数を掛けて、予定納税額を算定します。当オプションを適用する場合、オーストラリア国税局(IRD)側で、直近年度のGST課税対象所得と確定申告額の比率を基に係数を算定します。予定納税期日は年6回(6月28日、10月28日、1月15日、2月28日、5月7日)です。当オプションを適用するために以下の条件を満たす必要があります。

1) 最低、直近年度全期間とその前の期間の全期間または一部の機関において、GST登録事業者であること。

2) GST申告期日が月次もしくは2か月毎であること。

3) パートナーシップの事業形態でないこと。

4) IRDが算定した係数が0~100%の範囲であること。

ベトナム

ベトナム現地法人の活動の停止手続き

1.はじめに

経営状況の悪化等により、現地法人の活動が困難に陥り、閉鎖手続きを行わないまでも活動を一時停止する必要が生じるケースがあります。この場合、企業活動を停止し経営状況の回復を待ち活動を再開することができ、これは法律が認めています。今回は、この企業活動の停止手続きについてご説明します。

2.法律及び必要な手続き

企業活動の停止手続きは、企業活動の一時停止手続きと投資プロジェクト活動の停止手続きで構成されます。

投資プロジェクト活動の停止手続きについては、投資法No.61/2020/QH14第47条で規定されており、企業活動の一時停止手続きについては、企業法No.59/2020/QH14第206条で規定されています。

すなわち、一般に外資企業は投資登録証明書(Investment Registration Certificate:IRC)及び企業登録証明書(Enterprise Registration Certificate:ERC)を有していますので、外資企業の企業活動の停止手続きでは、当該2つの証明書に関する休止手続きが必要となります。

3.申請期限及び審査期間

(1)投資プロジェクト活動の停止申請

こちらはIRCに関しての手続きです。法令上、投資家の決定日より5営業日以内に計画投資局(Department of Planning and Investment : DPI)の投資登録部に停止の通知申請を行う必要があります(政令No.31/2021/ND-CP第56条3項)。投資登録部における審査日数に関する法令規定はないものの、申請後は直ちに受領書が交付されるのが実務上の取扱いです。そして、受領書の交付時点で、プロジェクト活動の停止について承認されたものとみなされます。

(2)企業活動の一時停止申請

こちらはERCに関しての手続きです。企業活動の一時停止日より3営業日前までにDPIの企業登録部へ申請を行う必要があります(政令No.01/2021/ND-CP第66条1項)。企業登録部における法定の審査期間は3営業日と規定されています(同条3項)。企業登録部が当該申請を認める場合は、企業活動の一時停止を認める旨の承認書が発行されます。当該承認書の発行後、申請書に記載の一時停止日から、企業活動の一時停止が可能となります。

4.留意点

企業法に基づき、企業活動の一時停止期間は1年を超えることはできません。その期間を超えて更に停止を希望する場合は、延長申請を行うことが必要となります。なお、旧企業法では、一時停止期間は合計2年を超えてはならないとの規定がありましたが、現企業法ではかかる規定は撤廃されています。

また、投資法に基づき、投資プロジェクト活動の停止の合計期間は12ヵ月を超えることはできないため(政令No.31/2021/ND-CP第56条2項)、ERC及びIRCを有する企業が活動の停止をしたい場合、最長1年のみ活動の停止が可能となります。

そして、企業は活動停止期間中も税務に関し申告及び納税の義務を負っており、また、顧客等との契約により債務が発生する場合も、その弁済義務は存続します(企業法第206条3項)。

さらに、企業内部の雇用契約関連についても、活動停止期間であることを理由に従業員の給与を減額できる法令はなく、また、従業員が同意する場合を除き、給与全額の支払義務は存続します(同法同条3項)。

5.罰則規定

投資家の決定日より5営業日以内に投資登録部に投資プロジェクト停止の通知申請を行わない場合、2000万〜3000万VNDの罰金が課せられる可能性があります(政令No.122/2021/ND-CP第15 条2項d)。

また、企業登録部に企業活動の一時停止申請をしない、又は申請期限より申請遅延する場合は、1000万~1500万の罰金が課せられる可能性があります(政令No.122/2021/ND-CP第50 条1項c)。

6.おわりに

経営状況の悪化等により現地法人の運営が上手く軌道に乗らない場合、閉鎖手続きをすることは可能です。しかし、経営状況等の回復により再度企業活動を行い利益を生み出すことが出来るのであれば、それは企業にとっても外資投資という観点でベトナム国にとってもメリットとなります。従って、企業の一時停止手続きという手段も選択肢に入れて検討すべきであると考えられます。

但し、法定の履践手続きを欠く場合、上記の様に罰金規定は存在し、企業は不測の損失を被る可能性もあります。

従って、企業活動の停止手続きを実施される場合には、事前に、最新法令や実務に精通した専門家へのご相談をお勧めいたします。

マレーシア

会社の実質的支配者(BENEFICIAL OWNER: BO)の報告義務について(更新版)

マレーシア企業委員会(SSM)は2020年3月1日に、「法人の実質的支配者(Beneficial Ownership=BO)に関する報告フレームワークのガイドライン(以下、「SSMガイドライン」)を発行しました。

本件概要について2024年3月、4月のニュースレターにて順次情報共有させていただきましたが、2024年6月26日にSSMから追加で発表がありましたのでそちらについて共有させていただきます。

具体的には、BO情報の登録期日の延期についてです。

当初、SSMはBO情報の登録を2024年6月30日までに実施すべきこととしており、これを超過した場合にはペナルティを課すとしていましたが、登録期日が2024年9月30日まで(2024年4月1日から6ヵ月以内)に延期となりました。BO報告義務が最初に発表された2020年3月の規制では、登録免除規定があったものの、2024年4月1日施行された新会社法では、登録免除規定がないため、従来免除されていた法人を含めて十分な準備期間を提供することを目的としています。

以下に、これまでのBOに関する発表を、今回更新分を含めまとめさせていただきます。

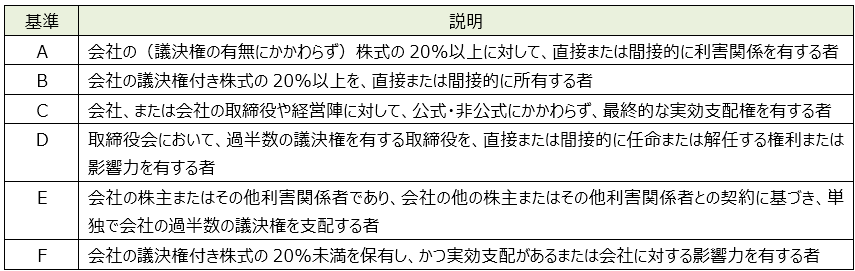

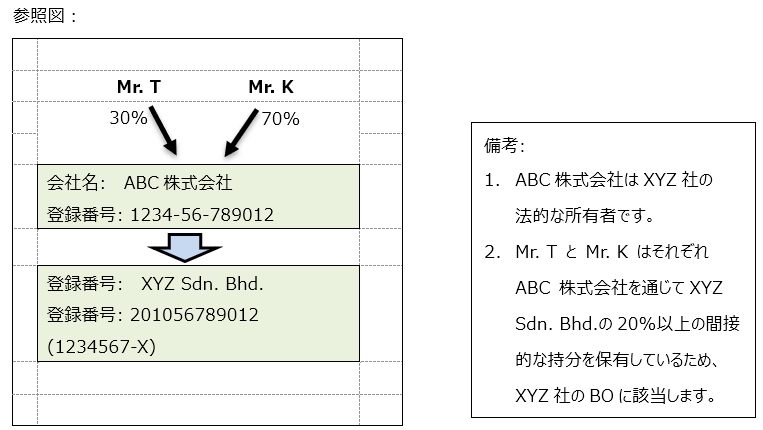

● 実質的支配者(BO)とは

“Beneficial Owner”(BO)は、株式の最終的な所有者を指し、いかなる種類の名義人も含みません。この定義は、法的な所有者とは異なり、その会社の所有割合にかかわらず、法人を最終的に所有または支配する自然人を指します。次のいずれかの基準に該当する自然人が、実質的所有者に該当します。

● 導入期限

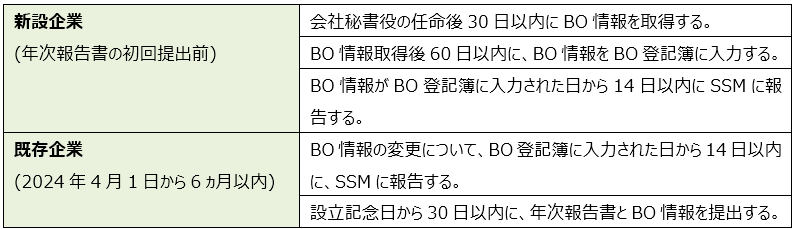

BO情報に関する企業の対応事項は次のとおりです。

企業へのBO報告義務の適用スケジュールは次のとおりです。

■ 経過措置期間-2020年3月1日から会社(改正)法案および有限責任事業組合(改正)法案の施行日まで

法人単位でBO情報を入手、保管、および最新の状態に更新する。

■ 2023年の会社法改正法案および有限責任事業組合法改正法案の施行日以後

BO情報を入手・保管・更新し、SSMに報告する。

全ての企業は、2024年4月1日以降6ヵ月以内に、e-BOSシステムを通じて、BO情報を提出することが求められる。

● BOを特定するために取るべき措置

企業は、BO報告を遵守するため、以下のような措置を講じなければならない。

a) 個人、法人、および信託によって保有されている会社のすべての権益を考慮に入れる。

b) 会社レベルで入手可能なすべての文書や情報を確認する(株主名簿、株主同意書、定款、設立証明書など)

c) 株主に対してBOの特定に関する情報提供を要請し、BO情報に変更がある場合には会社に通知することを求める。必要に応じて、そのような方針は、会社の定款または会社が適切と判断する他の文書に反映されることがある。

d) 2016年改正会社法 (CA2016)第56条(1)、(2)又は(3)に基づく通知を送付することにより、BO情報を入手する。さらに、企業は年次報告書の提出のため、少なくとも暦年に1回、第56条(1)に基づく通知を送付する必要がある。

e) 企業に対して有する権限の性質を問わず(株式の保有比率等に限らない)、同一人物が企業に対して有する全ての利害や権利内容を示すBO情報を特定する。

f) BO情報をBO登記簿に記録し、保管する。

g) 管轄当局、司法機関、BO、およびBOが許可したその他の人物にアクセス権を付与する。

h) その他各企業の状況に応じて取られるべき措置を実行する。

● BO報告に関する責任者

企業、取締役会(BOD)、株主総会(または株主)、および会社秘書役/代理人

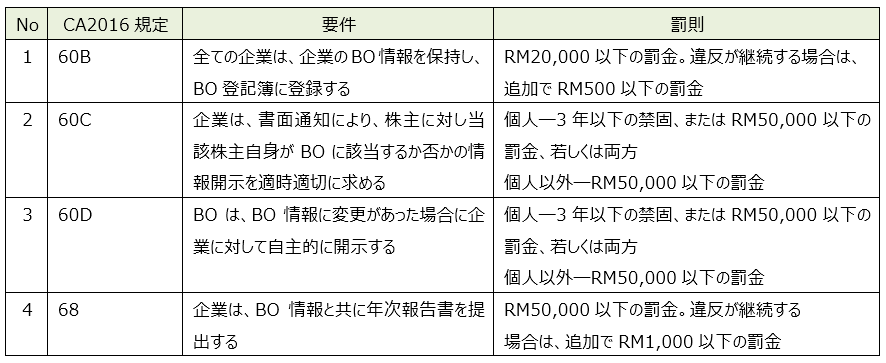

● 違反に対する罰則

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202406