採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Tuesday July 2nd, 2024Greater China

北京・蘇州・上海・成都・広州・深圳

外国籍者の個人所得税優遇措置「6年ルール」について

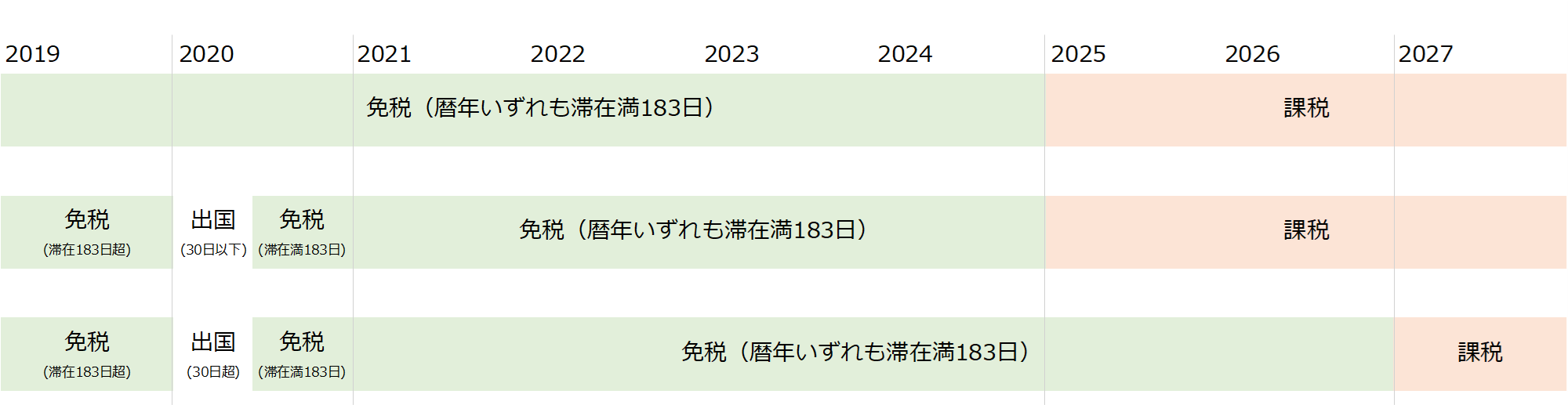

財政部、税務総局による「非居住者と居住者の個人所得税政策に関する公告」(財政部、税務総局公告2019年第34号、2019年3月14日公布・1月1日遡求施行)では、中国国内に住所のない個人(注)の中国国外源泉所得にかかる個人所得税について2019年度から今年2024年度にかけて、どの年度においても1課税年度内の滞在日数が累計満183日となり、かつ1回で続けて30日超となる中国国外への出国がなければ、2025年度より中国国外源泉所得及び中国国内源泉所得に対してともに個人所得税の課税が定められております(なお2018年以前の年度は計算に含めないとされております=本年度中国国外源泉所得については対象外)。

中国国外源泉所得でかつ中国国外の組織または個人により支給される所得への課税を免税とする手段として、2019年度から本年度の2024年度にかけて中国国内の滞在日数が累計183日未満となる年度がある、または1回で続けて30日超となる中国国外への出国(年度跨ぎは対象外)が必要となります。また、累計183日未満滞在または30日超出国が一度でもあれば、前6年間の参照期間はリセットされます(いわゆる「6年ルール」)。

中国個人所得税の算出根拠となる滞在日数について、課税年度(1月~12月)を通じて滞在日数を計算します。仮に2019年から2023年のいずれの年度も累計満183日超の滞在であり1回で続けて30日超となる中国国外への出国がない状況の場合、2024年度においては滞在日数の累計を183日未満とする、あるいは12月31日までに1回で続けて30日超となる出国をすることが免税条件となります。

<6年ルールの課税/免税イメージ図>

(注)実務上、中国籍者は中国国内に住所を有す個人、外国籍者は中国国内に住所のない個人と判断されることが一般的であると考えられます。

課税対象となる中国国外源泉所得について

6年ルールにおける免税となる所得については、先述の通り中国国外源泉所得でかつ中国国外の組織または個人により支給される所得に限られますが、優遇措置が適用とならないことにより課税対象となる代表的な所得は以下の通りとなります。

・中国国外で所有する不動産の賃貸収入や売却譲渡益

・中国国外で所有する有価証券等の売却譲渡益、配当

・中国国外源泉の役員報酬

・中国国外源泉の退職金

・中国国外役務報酬所得

など

上記のいずれも高額所得となることが予想されるため、2019年度より滞在日数・出国日数が免税要件に達していない場合は本年度中での対策が必須となります。

香港

香港登記企業の外国人スタッフにかかる中国本土ビザ申請の緩和について

1.香港登記企業の外国人スタッフにかかる中国本土ビザ申請の緩和について

香港政府は、香港に登記された企業で働く外国人スタッフが中国本土への数次渡航査証(マルチビザ)を申請できるようになった2023年10月から2024年4月までの期間で、合計19,000件の申請が許可されたことを発表しました。

昨年より開始したこの方針は、香港に登記された企業で働く外国人スタッフは国籍に関係なく中国本土への渡航が2年以上可能なマルチビザを申請できることとなり、このうち非中国国籍の香港永住資格を持つ者は最長5年のマルチビザを申請することが可能となっています。

条件に該当する外国人スタッフはビザ申請時に、香港での就労を証明する書類をビザ申請サービスセンターに提示すれば手続きを受けることができ、対象となるビザは、Mビザ(ビジネス)、Lビザ(観光)、Cビザ(乗組員)、Q2ビザ(中国国民または中国永住資格を有する外国人の家族または親族、中国滞在期間180日以内)、S2ビザ(中国の在留資格を持つ外国人の家族、またはその他の私用で私的理由により中国に滞在する必要がある者、同180日以内)となります。

また、中国国家移民局が2024年5月6日よりMビザ(ビジネス)の滞在期限を7日から14日に延長し、これにより、香港で勤務している日本人従業員が出張等で中国に渡航することがさらに容易になることが期待されます。

台湾(台北・台中)

【中央銀行、預金準備率の引き上げと住宅ローン規制を改定】

台湾中央銀行は6月13日に会合を開き、政策金利の据え置きを決定しました。一方で、預金準備率の0.25%引き上げを発表しました。住宅市場を正常化するため、今回の預金準備率の引き上げと共に、個人が直轄市と新竹県・市に二軒目の住宅を購入する際のローンの融資比率の上限を購入価格の6割までに引き下げることも決めました。

【中国、ECFAにて134品目の関税引き下げ措置を停止、スチレンの不当廉売関税を続行】

中国国務院関税税則委員会は6月15日をもって、台湾で生産された石油化学製品、繊維、機械、鉄鋼・金属製品および運輸器具を含めた134品目を対象に、関税軽減措置を中止することを発表しました。台湾経済部によると、関連製品の対中輸出額は、去年の輸出額全体のおよそ2%を占めており、中国以外の市場の分散などに対する支援策を検討することも発表しました。

関連製品の対中関税が、1%~12%の範囲で課されることになります。

また、中国商務部も6月23日をもって、台湾で生産されたスチレンに対する3.8%~4.2%の不当廉売関税を続行することも発表しました。実施期間は5年です。

【外国人権益保障法案、閣議決定】

台湾内政部は6月21日に、外国人の権益の保障、人材育成などに関する法律案「新住民権益保障法」を発表しました。同日に閣議決定を踏まえ、主な内容は以下の通りです:

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州市工業園区旺墩路135号融盛商務中心1号2113室2122単元 電話:+86-512-6255-0697 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3240室 電話:+86-28-6287-7518 担当:粟村(AWAMURA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江西路8号夏広場D座15楼A61室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】【FCG中華圏ニュースレター】No.191_北京・蘇州・上海・成都・広州・深圳版

【PDF】【FCG中華圏ニュースレター】No.191_香港版