採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年07月26日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドでのEOR(Employment of Record)について

EORとは

現地法人等の拠点が無い日本の会社がインドにおいて営業活動を行いたい場合、日本の会社がインドのIT人材を採用したい場合、日本の会社がインドの人材を雇用したい場合、EORという企業の海外雇用を代理するサービスを通じてインド人材を雇用するという方法が昨今話題になっております。これは手軽に利用出来るため利用価値のあるものですが、リスクも存在するので慎重に検討する必要があります。

EORのインドでの現状

インドで注目されている領域はITと営業人材です。ITの場合、優秀なインド人のエンジニアを比較的安価で採用することが可能であり、また、営業人材であれば難しいインド市場への参入が可能となります。人材の選定、雇用条件、業務範囲などは発注する日本の会社が決定し、EOR会社は税務面や管理等の業務を行います。しかしながらインドの個人への指示命令は日本の会社が直接行いますが、雇用契約自体はEOR会社とインドの個人との契約となります。そのためインドの個人についてEOR会社が勤怠管理を行いますが、業者によっては管理の仕事の対応が不十分な場合もあるので、業者の選定時には必ず契約の中身を確認しリスクを軽減することが必要です。業者の中にはリスクへ理解が少ないケースも見受けられます。

EOR利用時の注意点

EOR利用時にはPEリスクを考慮する必要があります。インドは税制が複雑で税務当局も積極的な国際課税措置を取っており、特にPEについては厳しい国ですので注意が必要です。本件におけるPEリスクとは、日本企業がインドでEORを通じて事業活動を行っているとインド税務当局に認定された場合、EORを通じて利用しているインド人の存在場所が事業活動を行う場所としてPEとして認定をされ、日本企業の事業所得についてインドに法人税の課税権が生じるリスクです。

上段の通り、インドにおいて一般的に利用されているEORは日本の会社がインドの個人へ指示命令を直接行うスキームを採用しているため、雇用契約はインドの個人とEOR会社間で発生しているが、実質的には日本の会社の従業員と同等の立場のインドの個人がインドで日本の会社の事業活動を行っているのと何ら変わらない状況となります。

その結果、日本の会社が一般的なインドのEORを利用しインドにおいてインドの個人を営業活動に利用した場合等はインドにおいてPE認定されるリスクは非常に高く、日本企業がPE課税された結果インド税務当局に40%以上の法人税を日本国の法人税とは別途にインドに納税しなければならないリスクが高いと言える状況となっております。

インドネシア

1.経済法令

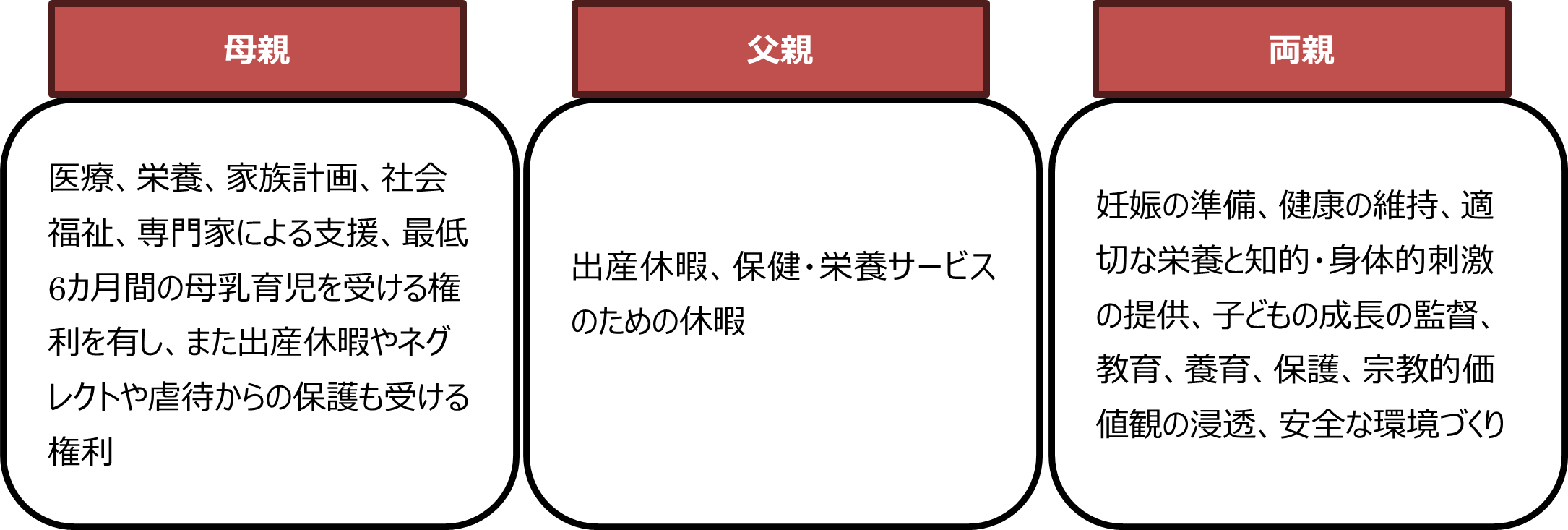

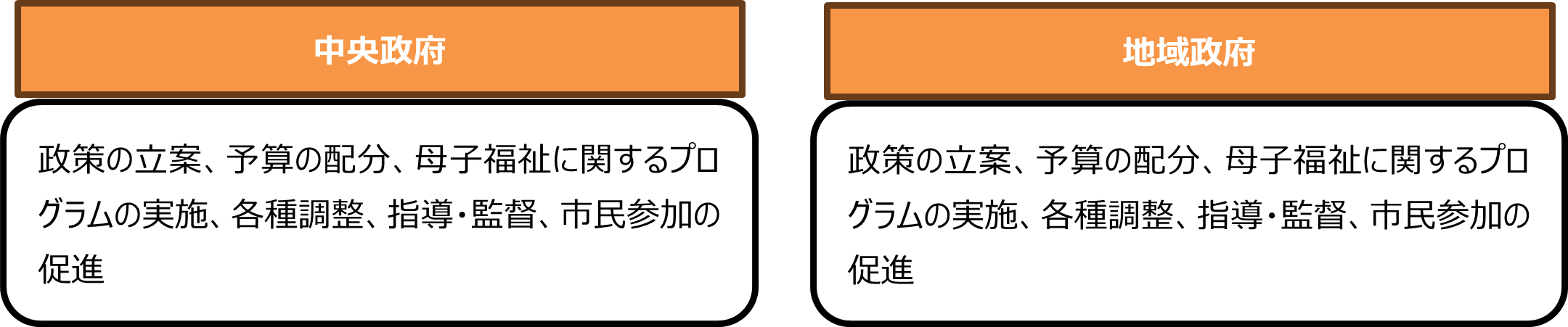

【生後1000日間の母子福祉に関する2024年法律第4号】

2024年7月2日に施行された法令「2024年法律 第4号」は、妊娠初期から子どもが2歳になるまでの生後1000日間の母子の福祉を包括的にサポートし、子どもの成長を支えるための、政府、地域社会、雇用主の協力について強調している。子どもの最適な発達環境と社会参加を支援するために、さまざまな側面から母子の基本的権利とニーズの充足を目的としている。医療、栄養、権利に取り組み、政府と地域社会の両方が関与し、親と雇用者の具体的な役割と義務を定めることによって、母子の福祉を保障するものである。

権利と義務

政府の役割

雇用主の責任

2.経済・社会ニュース

【IMF、インドネシアの経済成長予測を維持】

国際通貨基金(IMF)は、最新の世界経済見通し(2024年7月版)において、インドネシアの2024年および2025年の経済成長予測を再確認し、両年ともに安定した5%の成長率を維持すると発表した。この予測は、IMFが2024年4月に発表した予測から変更はない。しかし、ジョコ・ウィドド大統領が国家予算マクロ想定で示した2024年の成長率予測5.2%および2025年の成長率予測5.1~5.5%には届かない見込みである。

【2026年までの新しい健康食品・サプリメント表示規則】

インドネシア国家医薬品食品管理庁(BPOM)は、2024年6月7日発効の2024年規則 第10号を導入した。2026年6月7日までに、すべての健康食品・サプリメントのラベルは一次および二次包装を含めて、明確で耐久性があり、その表示内容が科学的に正確である必要がある。ラベルには、製品名、事業所の住所、成分、有効期限など、誤解を招かないようにするための重要な情報を記載する必要がある。この規則に従わない場合、警告や許可取り消しなどの制裁が科される。事業者は古い包装をBPOMに報告し、新しいラベルを評価のために提出する必要がある。ラベルには、消費者の誤解を招くような主張や過剰な表現の表示は認められない。2026年の新ラベル規則の発効までに、企業は自社の製品がBPOMの基準を満たしていることを確認し、規則を遵守することが求められる。

【特許法案は知的財産保護を強化】

インドネシア法務人権省(Kemenkumham)は、知的財産保護の強化に係る特許法 2016年 第13号の第2次改正に関する法律案を発表した。同省は、国民議会(DPR)との協議で、社会の発展と法的ニーズに応じて現行の特許法の改善が必要であると強調した。法案は、より革新的で国際基準に沿った特許保護とサービスの強化を目指している。特許法案の主要な内容には、技術革新、コンピュータプログラムに関連する発明の制限、科学的発明の出願期間制限、および22の強化規範が含まれる。さらに、遺伝資源に関連する発明に対応する政策も必要とされている。同省はまた、世界知的所有権機関(WIPO)の加盟国と遺伝資源や伝統的知識に関する国際的な法的文書について合意に達した。

【観光創造経済省、20カ国対象のビザなし入国政策最終段階に】

観光創造経済省(Kemenparekraf)は、20カ国の国民を対象としたビザなし入国(ビザ免除措置)に関する提案が最終段階に達したと発表した。対象国には、オーストラリア、中国、インド、韓国、米国、英国、フランス、ドイツ、カタール、アラブ首長国連邦、サウジアラビア、オランダ、日本、ロシア、台湾、ニュージーランド、イタリア、スペイン、および中東の2カ国が含まれる。これらの国々は、インドネシアへの外国人観光客の主要な送客国である。このビザ免除措置の政策の実施は、6ヶ月の評価期間を経て、現内閣の任期終了前に開始される予定である。当該政策の主な目的は、外国人観光客の増加を促進し、国内消費の向上、投資の誘致、デジタル経済の発展を促すことである。

オーストラリア

1.最近の出来事総集編(2024年6月28日~7月19日)

● 6月28日号:オーストラリアは今週末が年度末となり、来月から新年度がスタートします。そんな中、今週はState of Origin(SO)についてです。SOはラグビーの大会で、オリンピックが開催されるブリスベン、観光で有名なケアンズやゴールドコースト、グレートバリアリーフのあるQLD州とシドニーのあるNSW州で対決するラグビーの大会です。

● 7月5日号:今週、オーストラリアのアデレード(ワインで有名なBarossa valleyの近くです)では1908年ぶりに7月で最も寒い日(6度)があり、メルボルン空港でもマイナス0. 7度と寒くなりました。そんな今週は新年度がスタートしたオーストラリアでの変更点5つです。

● 7月12日号:最近オーストラリアでは百日咳(whooping cough)が流行っていますので、寒いですが、手洗い、うがい等、注意してください。そんな今週はオーストラリアのラグビーについてです。この時期、オーストラリア含め南半球(南アフリカ、ニュージランド、アルゼンチン)の4か国でThe Rugby Championshipがあります。

● 7月19日号:先週の土曜日にメルボルンで実施されたラグビーのオーストラリア(Wallabies)対ウェールズは無事、オーストラリアが36対28で勝ちました。そんな中、今週はオーストラリア国内の会社の倒産件数についてです。ASIC(オーストラリア証券取引委員会)で公開されているデータで2023年7月1日から2024年3月31日の間で7,742件倒産(前年同期比で2%増加)がありました。業界では建設業界(2,142件、全体の約27%)、宿泊&飲食業(1,174件、全体の約15%)となっています。また、組織再編は878件、裁判所による清算指示は1,593件となっており昨年同期比は200%以上の増加となっています。最終2024年4月から6月期のデータはまだ発表されていませんが、最終10,000件を超える倒産件数が予想されています。

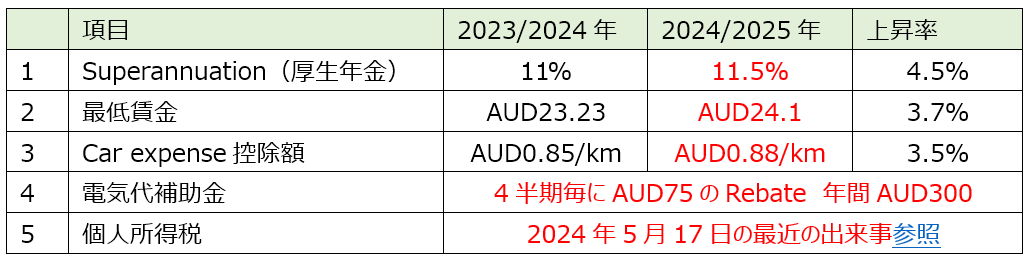

2.2024-25年度各種料率等の変更

オーストラリアの事業年度は毎年7~6月となっており、新年度の始まる2024年7月1日より料率等が変更となるものがありますので、以下紹介いたします。

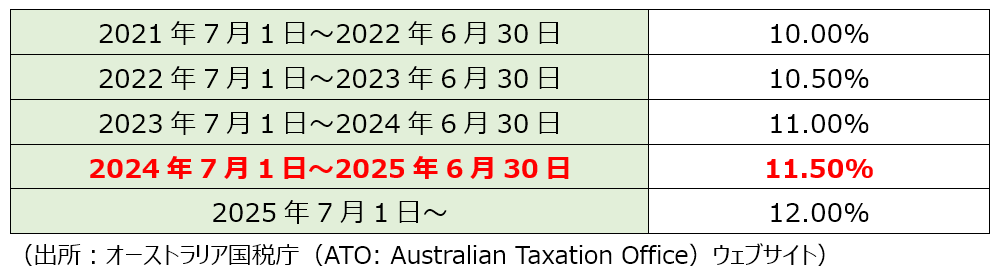

① Superannuation(確定拠出年金)保証率の変更

雇用主は給与額に一定の保証率(Super guarantee percentage)を乗じた金額を支払う義務がありますが、この保証率が2024年7月1日より変更となります(11.00%→11.50%)。今後の保証率の変更予定は下表の通りとなっており、来年度も料率の上昇が予定されています。

② ASIC各種登記費用の変更

オーストラリア証券投資委員会(ASIC: Australian Securities and Investments Commission)に対する各種登記費用等が2024年7月1日より下表の通り変更となります(主なもののみを記載)。

シンガポール

シンガポール移転価格ガイドライン第7版の公表について

シンガポール移転価格ガイドライン第6版の公表から約3年振りに新ガイドライン第7版が公表されました。IBORの公表停止、コロナ禍の政府補助金を受けての新たなガイダンスの追加、企業のコンプライアンスコスト削減を考慮した移転価格文書化免除基準や相互協議(MAP)のプロセスの見直し、一方、納税者側におけるコンプライアンス遵守を前提とした、税務調査の長期化を防ぐ目的も兼ねた移転価格調査フローの見直しなどがなされております。

主な変更点は以下の通りです。

1.Working capital adjustment(運転資本調整)に係るFAQを追加

2.移転価格文書化に係るガイダンス・FAQの追加、アップデート

3.Section 7(移転価格調査)をアップデート

4.Section 8(IRASによる移転価格調整)のアップデート

5.Section 9(サーチャージ・ペナルティ)をアップデート

6.相互協議(MAP)のプロセスから事前相談を不要化

7.パススルーコストに係るガイダンスのアップデート

8.金融取引に係るガイダンスの追加、アップデート

9.政府補助金に係るガイダンスの追加

今回の変更点はどれも重要ではありますが、取引高別文書化免除金額が1,000,000SGDから2,000,000SGDへ引き上げられたこと、シンガポール国内ローンで借手・貸手共に金融業を業としない且つIndicative marginが適用されている場合のLF免除(Indicative marginを適用しない15,000,000SGDの国内ローンは文書化対象)、移転価格調査フローの変更が、日系企業への影響も大きな変更と考えられます。

タイ

【少額輸入貨物(1,500THB以下)に対してVATの徴収へ】

2024年6月20日付で、タイ関税局及び財務省は1,500バーツ以下の少額輸入貨物に対して7%の付加価値税(VAT)を徴収することを公表しました。なお、1,500バーツ以下の商品であれば、関税は免除されます。

以前までは、電子商取引(EC)を利用してタイ消費者が外国の販売先から少額商品を購入した場合はVATが免除されておりました。一方で、同じ商品をタイ国内の事業者から購入する場合は7%のVATが課税されており、国内業者から批判の声が上がっておりました。タイの歳入局は全てのECプラットフォームにVAT登録を義務化する規則を策定中であり、同規則が発効するまでの間、暫定的な措置として今回の通達を公表しております。

当通達により、2024年7月5日から12月31日までに電子商取引プラットフォームを通して海外から直接購入した1バーツ以上の商品は、国内店舗で購入した商品と同様にVAT対象となります。

財務省:通達20.06.2024

https://ratchakitcha.soc.go.th/documents/34412.pdf

税関:通達第116/2567号

https://ratchakitcha.soc.go.th/documents/34411.pdf

ニュージーランド

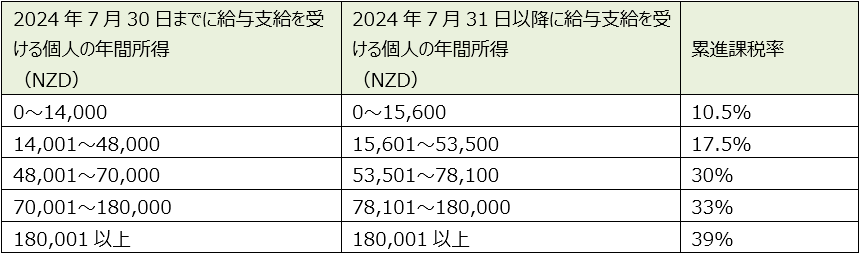

ニュージーランドの個人所得税について

A. 新ガイドライン

2024年7月31日以降に給与支給を受ける個人に対する、所得税の累進課税枠が以下のように変更されます。

年収NZD 14,000以上の納税者にとって節税効果が期待されます。

B. 個人所得税課税対象所得からの控除可能な赴任手当について

個人所得税課税対象所得からの控除可能な赴任関連手当は以下のとおりです。

1.赴任準備関連

a) 赴任に関するコンサルタントの雇用

b) 赴任前に実施する、赴任先への視察旅行(赴任先への移動時間は除いた最長7日間)

c) ビザ申請支援業務費用

d) ビザ申請費用

e) ビザ申請のための健康診断、検査、予防接種費用

f) ビザ申請に必要となる書類取得関連費用、および警察やその他の機関による確認作業にかかる費用

g) 赴任に伴う課税および年金への影響に関するアドバイス取得費用、および赴任によって生じる追加の税務申告要件を満たすためのアドバイス取得費用

2.移動関連

a) 家財道具の撤去および輸送費用 (保険、保険超過額、税金を含みます。)

b) 業務に必要な道具類の輸送費用 (保険、保険超過額、税金を含みます。)

c) 車両、船舶、トレーラーなどのその他の私物の移動費用 (保険、保険超過額、税金を含みます。)

d) 家財道具の撤去、輸送、保管に関連する清掃および燻蒸処理費用

e) 家財道具やその他の私物、および業務に必要な道具類の輸送に伴う超過手荷物料金

f) 家財道具や私物、および業務に必要な道具類を赴任先へ輸送する際に発生する、ニュージーランド税関規則およびその他の規制要件に遵守した通関手続きおよびその他の費用

g) 赴任先に移動するための交通費(航空運賃やレンタカー費用など)および移動中の食事や宿泊費

h) ペットの輸送費用(検疫費および宿泊費を含みます。)

i) 赴任者の車両が赴任先へ移送され通関手続きが行われるのを待つ間の、代車レンタル費用。(最長1カ月間)

j) 赴任前の居所整理のための出張費用

3.財産関連

a) 赴任前の居所の賃貸契約終了に伴う費用

b) 以下の赴任前の居所の住宅の売却と新しい住居の取得関連費用

1) 不動産手数料

2) 広告およびオークション費用

3) 法務費用および譲渡手数料

4) ローン申請手数料

5) 住宅ローン早期返済申請手数料

6) 評価費用

7) 土地建物レポート作成費用

8) 印紙税

9) ローンの解約に伴う罰則としての支払利息 (ただし、既存住宅の資本価値の損失は含みません)。

c) 赴任先での賃貸または購入物件探しのための費用(ただし、保証金等の返金可能なものは含みません。)

d) 引越し荷物が到着するまでの間の生活道具のレンタル費用

e) 赴任前の居所に残された家財道具や私物の保管費用(最長2年間)

f) 赴任先に届いた家財道具や私物の保管費用(最長3カ月間、または赴任者が居所を見つけるまでのいずれか早い方)

g) 赴任前の住所の家財道具や私物類の資産の処分費用(ただし、道具や資産処分に伴う、資本価値の損失は含みません。)

h) 赴任前と赴任先居所で使用できる電圧の違いのために、新しい電気機器を購入する費用

i) 赴任前と赴任先居所のそれぞれに対する、光熱費(電気やガスなど)および通信サービス(電話、インターネット、テレビなど)関連契約解除費用および新規接続費用

j) 赴任後の宿泊費用(最長3カ月間)

k) 清掃および燻蒸処理費用(赴任前と赴任先の住居の両方が対象)

l) 赴任者の赴任前の住所の公共料金、税金、保険、維持費(合理的な努力にもかかわらず、売却または賃貸できない場合、または赴任者が賃貸している物件を他者に賃貸することが不可能な場合(例:赴任期間が短いという理由で他の人に賃貸することが不可能な場合)(最長1年間)

4.個人・扶養家族関連、その他

a) 赴任者の語学研修費用(赴任後から最長12 カ月)

b) 郵便物の転送費用

c) 赴任により保有・維持できない投資(退職年金および保険証券を含みます。)の処分費用。(ただし、その価値の減少による損失は含みません。)

d) 赴任関連費用の支払い伴って発生する為替手数料

e) 赴任時の旅行保険/健康保険料

f) 赴任により追加で発生する育児費用(赴任時から最長3カ月)

g) 赴任により新規購入が必要となる赴任者の子供の学校の制服

h) 赴任者の子供の私立学校の入学金(赴任者の子供が赴任前の居所で私立学校に通っていた場合、または赴任先の居所で私立学校以外の選択肢がない場合)

i) 専門資格およびクラブ会員資格の解約費用

j) 赴任に直接起因するその他の費用(合計 NZD 500まで)

(参照ウェブサイト)

フィリピン

1.サイエンス・パーク社とPEZAが大阪本社を表敬訪問

フィリピン全土で民間エコゾーンを運営するサイエンス・パーク社(SCIENCE PARK OF THE PHIL., INC.) 代表取締役社長Mr. Richard Albert I. Osmond他2名、フィリピン経済区庁 (PEZA: Philippine Economic Zone Authority) 長官Mr. Tereso O. Panga他2名が、2024年6月17日に弊社株式会社フェアコンサルティング大阪本社を表敬訪問され、弊社代表取締役社長伴仁と会談した。弊社フィリピン法人 (Fair Consulting Group Philippines, Inc.) は、2023年12月1日にPEZAとの間でフィリピンへの外国投資促進に関する覚書を締結しており、投資促進パートナー (IPP: Investment Promotion Partner) として既存のフィリピン進出企業や新たにフィリピンへの進出を検討している企業に対し、会計、税務、労務、海外進出支援や企業経営などの包括的なサービスを提供している。

2.付加価値税還付請求の検証及び処理におけるリスクベースアプローチの対応に関するガイドラインの公表

フィリピン内国歳入庁 (BIR: Bureau of Internal Revenue) は2024年6月19日に公表された歳入覚書命令(RMO:Revenue Memorandum Order) No.23-2024において、同年1月に成立した納税簡易化法(EOPT: Ease of Paying Taxes Act)に伴い、付加価値税(VAT:Value Added Tax)の還付請求におけるBIR側の対応手続の内容を明らかにしている。

● VAT還付を担当するBIR職員はリスクレベル(高・中・低の3つ)の分類のために利用可能なデータ(例:申請者からの提出書類、BIR内データベース等)を確認し評価する。

● リスクレベルの分類に必要なデータを持つ担当BIRオフィスは、VAT還付を担当するBIR職員からのデータ提供依頼に対して5日以内に返答する。税法上VAT還付処理は90日以内に行うこととなっており、5日以内に返答出来なかった担当BIRオフィスは、当該行為がVAT還付処理の遅延の原因となった場合、税法第269条(J)に基づきペナルティが科せられる。

● BIR職員はリスクレベルの分類がどのように評価されたか、根拠資料付きで作業調書を作成する。

● BIR職員はリスクレベルの分類に応じた検証プロセスを行う。

● リスク分類のために還付請求者の直近6年間の還付申請を確認する。

同RMOのAnnex Aにおいて、リスクベースアプローチおける評価マトリクスが公表されており、還付申請額、還付申請頻度、過去の税務コンプライアンス履歴、その他のリスクファクターの4区分において定量基準が示されている。これにより納税者はその還付請求がどのリスクに区分されるのかを事前に推測することができるが、一方で、過去の税務コンプライアンス履歴の項目の中に「過去3年間でLOA(Letter of Authority:税務調査開始時に発行される書面)が発行されているかどうか」というBIRでコントロール可能な評価項目が含まれている点に注意が必要である。

3.6月中に発表されている会計・税務等に関する主な内容

ベトナム

最低賃金の改訂及び賃金テーブルについて

1.最低賃金の改訂

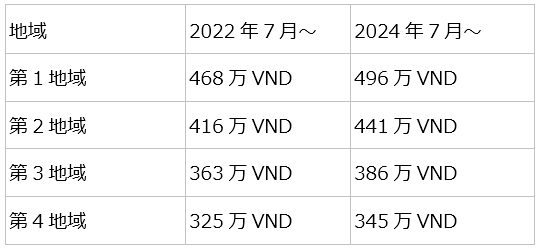

ベトナムでは、2024年6月30日に、労働契約に基づき働く労働者の最低賃金を規定する政令74/2024/ND-CP号が発行され、2024年7月1日以降より、地域別の最低賃金が引き上げられています。変更前と比較して、約6%の引き上げとなっています。地域別の最低賃金は下表の通りです。

2.最低賃金とは

労働法45/2019/QH14第91条にて、最低賃金は以下の通り、定められています。

1.最低賃金とは、通常の労働条件において最も単純な業務を行う労働者に対して支払われる最も低い賃金であり、労働者及びその家族の最低限の生活を保証し、経済・社会の発展状況に応じたものである。

2.最低賃金は、地域ごとに設定され、月給、時給で決定される。

3.最低賃金は、労働者及びその家族の最低限度の生活水準、最低賃金と市場の賃金の関係、消費者物価指数、経済発展の速度、労働需給関係、雇用と失業、労働生産性、企業の支払い可能性に基づいて調整される。

4.政府は本条の詳細を規定し、国家賃金評議会の勧告に基づいて最低賃金を決定して公表する。

3.賃金テーブル

今回のベトナム政府が発行した最低賃金の引き上げとそれぞれの会社が賃金テーブルで設定する“最低賃金”は、別のものであり、それぞれの会社が設定する賃金テーブルの”最低賃金”は、政府が発行した最低賃金を超えてさえいれば、ぞれぞれの会社で最低水準を自由に設定できます。ただし、最低賃金の引上げに伴い、賃金体系を変更する場合、賃金テーブルを見直す必要があります。

賃金テーブルに関連する法令として、労働法45/2019/QH14第93条があり、雇用者は、労働者を採用・使用し、労働契約に記載する業務又は職位に応じた賃金額に合意し、労働者に対し賃金を払うための基礎となる賃金テーブル、賃金表及び労働基準を作成しなければならないと定められています。また、賃金テーブル、賃金表及び労働基準を作成するにあたり、企業内労働組合がある場合、企業内労働組合の意見を参考にしなければならないと定められています。上記から、現地法人、駐在員事務所、支店等にて、賃金テーブル、賃金表及び労働基準を作成する必要があると考えられます。なお、現行法令上、賃金テーブルの作成義務は定められていますが、労働局への届け出義務は明記されていません。ただし、当局による労務調査の際、賃金テーブルの提出を求められる可能性があります。

マレーシア

e-Invoiceについて

下表の通り、マレーシアではe-Invoiceの導入が段階的に予定されており、年間売上高又は収益が1億リンギット以上の企業については、2024年8月から導入開始となっています。

この度、財務省は年間RM 150,000未満の小規模事業者には適用されないと発表しました。これらの事業者は新しい制度を任意で使用することができます。

また、6月28日にガイドラインが更新され、Custom(税関)にも情報が共有される旨が更新されました。

その他、主なガイドラインの変更は下記の通りです。

● 発行者の電子署名項目:納税者がサービス提供者のサービスを利用する場合、e-Invoiceの項目23はサービス提供者の電子証明書が署名される必要があるとされました。

● Supplierは、以下のファイルサイズ提出要件を満たすようにe-Invoiceを分割する必要があるとされました。なお、e-Invoiceの行数に制限はないとのことです。

– 1回の提出につき最大5MB

– 1回の提出につき最大100件

– 1件あたりの最大サイズは300KBなど

● 従業員の経費等に関して、条件付きで従業員名義の経費申請を従来の領収書で処理を可能としました。ただし、社内規定が必要となります。

詳細は下記のLHDNの情報をご参照ください。多数の細かい変更があり、今後も更新の可能性がありますので、適宜確認が必要となります。

e-Invoice Guideline(Ver.3.0):e-Invoiceの導入範囲、法令順守、記録管理方法等の主なガイダンス

https://www.hasil.gov.my/media/fzagbaj2/irbm-e-invoice-guideline-version-30.pdf

e-Invoice Specific Guideline(Ver.2.2):e-Invoiceの特定分野の取り扱いへの詳細なガイダンスの必要性に応えたガイダンス

https://www.hasil.gov.my/media/uwwehxwq/irbm-e-invoice-specific-guideline-version-22.pdf

Software Development Kit(Ver.1.0):ソフトウェア会社の対応の指針を示したガイドライン

https://www.hasil.gov.my/en/e-invoice/e-invoice-software-development-kit-sdk/

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202407