採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年08月26日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インド駐在が決定した際に作成するべき人事関連書類

昨今インド新規進出を検討する企業が増加しております。これは中国から製造拠点の移管、インドのマーケットの大きさを無視出来ない日系企業が増えてきたと影響があるかと思われます。そのためインドに新規駐在員を送る企業も増加しています。

海外子会社に駐在員を派遣するにあたり、日本国内の出向では論点にならない部分にも注意して人事関連書類を作成する必要があります。特にインドではPE(Permanent Establishment)<恒久的施設>リスクが他国と比較しても非常に大きく、インド当局も積極的に課税する傾向がありますので、PEリスクを回避する一環として人事関連書類の作成がポイントとなります。

整えておくべき人事関連書類

① 日本本社からの辞令

日本本社からの辞令には該当出向者がインド現地法人の所属となり、給与、その他ベネフットの負担先、出向の条件などを細かく記載しておくことが必要です。将来税務調査が入った場合に、出向者が日本本社のために働いているのではないと説明する書類の一つにもなります。

② 出向契約書

こちらの契約書には出向者がインドの現地法人のために勤務すること、出向先と出向元の権限と役割なども記載します。日本本社が指示を出して出向者が従うケースでは、出向者が日本からの人材供給契約に基づく派遣とみなされ税務当局から指摘される場合もありますので、インド法人は日本本社のコントロール下にないことを明記する事をお勧めします。

③ 雇用契約書

雇用条件、職務内容、報酬、有給休暇の規定などをインドの法律に沿って作成する必要があります。インドの労働法は各州によって異なりますので注意が必要です。また上記同様、レポートラインは日本本社と規定することも可能ですが、上記②の理由と同様に税務リスクを考慮し避けた方が良いかと思われます。

④ オファーレター、アポイントメントレター

入社の合意確認書類となります。実質的には不要な書類となりますがインド人従業員には必要な書類となりますので、形式上は同様に作成することをお勧めいたします。こちらには試用期間等の条件を記載します。また退職時のNotice Periodなども記載しておくことが一般的です。

インドネシア

1. 経済法令

【2024年BPOM規則第14号:オンライン食品・医薬品流通における新たな規制強化】

国立医薬品食品管理局(BPOM)は、2024年8月5日より施行される「2024年規則第14号」を発表し、オンラインで流通する食品および医薬品に関する監督基準を改定した。この規則により、従来の基準に代わり、電子システム事業者(PSE/PPMSE)を含む広範な事業者に対して、より厳格な規制が適用される。

新規則は、医薬品、健康補助食品、化粧品、特定医療目的の加工食品(PKMK)のオンライン流通を対象とし、事業者には電子医薬品システム(PSEF)の利用や流通証明書(CDOB)の取得が求められる。また、適正な流通慣行の遵守が義務付けられ、オンライン販売活動における透明性と安全性が一層重視される。さらに、電子システムの活用に関する要件も強化され、事業者はシステムの適切な管理とデータの機密性確保に努める必要がある。これにより、規制当局による監督が強化され、不正行為や違反行為への迅速な対応が期待される。この新規制は、オンライン流通業界における標準化と信頼性の向上を目指しており、事業者にとって早急な対応が求められる。特に、オンライン販売プラットフォームを運営する企業には、法令遵守とシステムの適正な運用に細心の注意が求められる。

BPOMは、事業者が新たな規制に迅速に適応することを期待しており、今後も監督体制の強化を図る方針である。

2. 経済・社会ニュース

【インドネシア、18業種に対する法人税減税措置の延長を要請】

インドネシア投資省は、2024年10月8日に終了予定の現行法人税減税措置の延長を財務省に要望している。延長案は、上流ベースメタル、石油・ガス精製、航空宇宙、機械部品など18の産業を対象とし、1,000億ルピア以上の新規・追加投資に対して法人税を50%減税する措置が含まれる。また、5,000億ルピアを超える投資には100%の法人税減税が適用される可能性がある。投資省は、この措置が主要産業の支援に不可欠であると強調している。

【インドネシアと日本、インドネシア・日本経済連携協定(IJEPA)改正議定書に署名】

インドネシアと日本は8月8日、インドネシア・日本経済連携協定(IJEPA)の改正議定書に署名した。この協定はビデオ会議を通じて行われ、貿易、サービス、電子商取引、自然人の移動(MNP)の改正を含む。日本は112品目のインドネシア製品に対する市場アクセスを改善し、インドネシアも25品目の日本製品に対する市場アクセスを改善することに合意した。また、両国は銀行、不動産、輸送サービスにおける市場アクセスの拡大と、電子商取引に関する章の導入にも合意した。さらに、この協定は、日本におけるインドネシア人看護師の就労期間を延長し、出入国手続きの改善も図る内容となっている。これにより、インドネシアの対日輸出が大幅に増加すると予測される。

【インドネシア、国内産業保護のため織物とカーペットのセーフガード輸入関税を延長】

スリ・ムルヤニ財務大臣は、8月9日から有効となった財務大臣規則第48/2024号および第49/2024号に基づき、織物、カーペット、その他の繊維床敷物に対するセーフガード輸入関税を正式に延長した。この規則は、インドネシア貿易セーフガード委員会の調査に基づき、輸入繊維製品の増加による国内産業への損害を防ぐために制定された。セーフガード関税は、特定の国を除くすべての輸入繊維製品に適用される。この延長は、2022年に制定された旧政策を継続するものであり、関税は生地の種類によって1メートル当たり1,382ルピアから25,655ルピアの範囲で課される。カーペットやその他の繊維カバーに対しては、国際協定に基づいて関税が決定される。

【インドネシアとシンガポール、ハラール製品保証に関する覚書に調印】

インドネシアとシンガポールは、ハラール製品保証(JPH)に関する覚書(MoU)を締結し、インドネシアのハラール製品保証機関(BPJPH)とシンガポールのイスラム宗教評議会(MUIS)がシンガポールで調印式を行った。このMoUは、両国の国内法、規制、政策に基づき、両機関間のハラール認証やロゴに関する協力を強化し、ハラール製品の品質保証の分野での協力をさらに発展させることを目的としている。

オーストラリア

1. 最近の出来事総集編(2024年7月26日~8月16日)

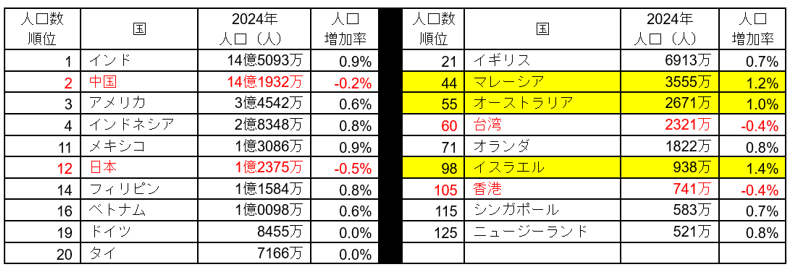

●7月26日号:人口数と増減率について、弊グループは日本を含め19か国に事業展開しており、当該展開国での人口の増減率は以下の様になっていました。オーストラリアを含め黄色のハイライト国は人口の増加率が1%以上ある国となっており、一方、日本を含め赤字で記載の国は人口が減少している国となります。

● 8月2日号: メルボルンでは明日8月3日(土)にSpartan Raceが実施されます。今週はThin Capitalization (過小資本税制)についてです。過小資本税は簡単に言うと、AU子会社で借入に係る支払利息の合計金額がある一定以上を超えると法人税法上、損金計上できない税制となります。オーストラリアでは今までは資産合計平均の60%を超える借入額の支払利息については法人税法上損金不算入とする等のルールがありました。ただし、概略としてEBITDAの30%を超える場合、当該超過額の支払利息については損金不算入になると改正されています。

● 8月9日号:先週8月3日(土)のSpartan Raceは無事、親子でゴールできました。最近メルボルンではレジオネラ症が発生していますが、感染源は明確になったと報道されていますが、念のためご注意ください。

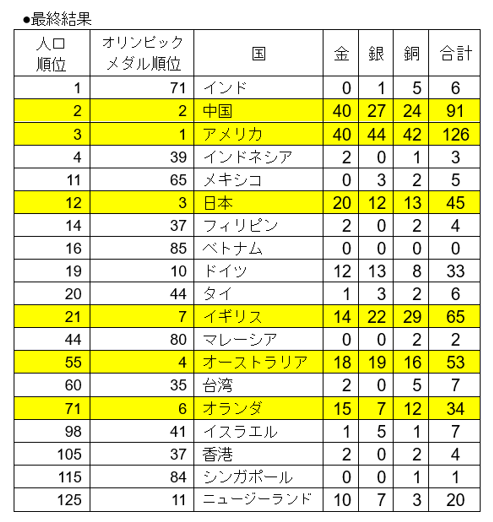

● 8月16日号:今週はパリオリンピックの最終結果についてです。先週の途中経過から日本がしっかり追い込み最終3位まであがりました。他の弊グループが展開している国の結果は以下となり、黄色のハイライト部分はオリンピックの金メダルの10位以内の国となります。残念ながら以前、私が居たベトナムはゼロでした。

2. オーストラリア過少資本税制の改正

過少資本税制を改正する法案が2024年3月27日に連邦議会の両院で可決され、同4月8日のRoyal Assent(国王裁可)を受け施行されています。2023年7月1日以降に開始する課税年度から適用となりますので、以下概要を紹介いたします。

① オーストラリア過少資本税制改正の概要

・当改正法案は、2022年10月25日に発表された2022-23年度の連邦予算案の一部として提案されていたものである。

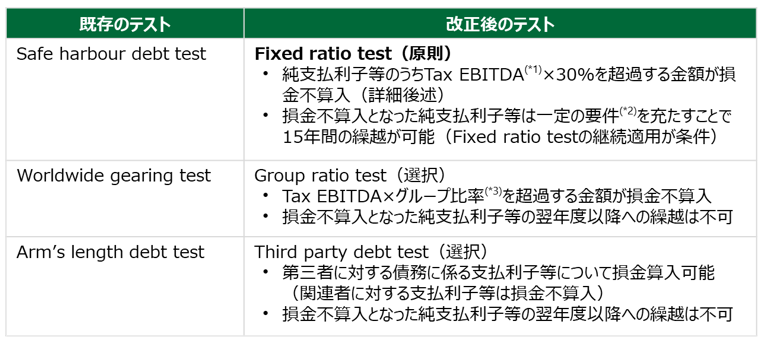

・改正により、既存の3つのテストがそれぞれ新しいテストに置き換えられる。

・主な改正点(Safe harbour debt testからFixed ratio testへの変更内容)

➣ 従来:資産の金額の60%を借入金額の上限とする方法(負債と資本の比率により算定する資産ベースのテスト)

➣ 改正後:Tax EBITDA×30%を上限とする方法(収益と利息の比率により算定する収入ベースのテスト)

・従来は総支払利子により判定されたが、改正後は純支払利子(受取利子等を控除した金額)で判定される。

・支払利子等の金額が2百万豪ドル未満の場合に適用が除外される現行基準については改正後も継続適用される。

・Debt deduction creation ruleが導入され、関連者からの資産取得等のために行われた借入に係る支払利子等が損金不算入となる。

・適用時期

➣ 過少資本税制の改正:2023年7月1日以降に開始する課税年度から適用

➣ Debt deduction creation ruleの導入:2024年7月1日以降に開始する課税年度から適用

(注)オーストラリアにおける過少資本税制においては、関連者からの借入のみでなく非関連者からの借入についても対象に含まれる。

② 改正後のテスト方法

・既存の3種類のテストは改正後それぞれ新しいテストに置き換えられる。

(*1)Tax EBITDA(Earnings before interest, taxes, depreciation, and amortisation)は、当年度の課税所得金額に純支払利子等や税務上の減価償却費等を加算し、受取配当金等を減算して算出

(*2)株主継続テストまたは事業継続テスト(繰越欠損金と同様のテスト)

(*3)グループ比率=連結グループ外への第三者への総支払利子等÷連結グループのEBITDA(監査済連結財務諸表に基づく会計ベースの数値)

(注)金融機関(Financial entities)及び認可済預金取扱機関(Authorised-deposit taking institution: ADI)は引き続き既存のSafe harbour debt test及びWorldwide gearing testの対象(改正後のThird party debt testも選択可)

シンガポール

不法就労に対する取り締まりについて

シンガポールにおいて就労ビザの発給を管轄する人材開発省(MOM:Ministry of Manpower)は、不法就労に関与し就労ビザの申請に際して虚偽の申告をした疑いで27名を逮捕しました。

MOMの職員は17か所の住宅地を調査し、清掃員としての雇用に必要な就労ビザを有していないにも関わらず雇用主のもとで清掃員として不法に働き、また雇用主が手配する住居に居住するという就労ビザの条件にも違反していたことを理由に13名の移民労働者(MDWs:Migrant Domestic Workers)を逮捕しました。

さらに、MOMは就労ビザの申請に際して虚偽の申告を行い、移民労働者13名の不法就労を幇助した疑いでさらに14名を逮捕しました。

必要な就労ビザを持たずに雇用された外国人は最高20,000SGDの罰金、最長2年間の懲役、またはその両方が科せられる可能性があります。さらに有罪判決を受けた場合、シンガポールでの就労が禁止される可能性があります。 また、就労ビザの申請において虚偽の申告を行ったことで有罪判決を受けた個人は、最高20,000SGDの罰金、最長2年間の懲役、またはその両方が科せられる可能性があります。違反した企業においては就労ビザの発給が停止され、就労ビザ申請者自身も起訴され、シンガポールでの就労が禁止される可能性があります。

タイ

【解雇補償金の所得税非課税対象の拡大】

解雇補償金の所得税非課税対象拡大に関する財務省令第394号(2024年)が2024年7月17日付で官報に告示されました。

会社都合により解雇された場合に勤続年数に応じて支払われる解雇補償金について、個人所得税上、一定額までは非課税措置が適用されます。今回の改訂により非課税対象が「過去300日分以下の賃金で上限30万バーツ」から「過去400日分以下の賃金で上限60万バーツ」に拡大されることになりました。

ただし、定年退職または雇用契約終了により支給された解雇補償金は対象外となります。

本通達の適用開始は2023年1月1日以降に支給された所得となりますが、2023年1月1日以降に解雇補償金を受け取り、すでに所得税を申告・納付している場合は還付請求が可能です。還付請求の期限は申告期限日から3年以内となります。

財務省:通達17.7.2024

https://ratchakitcha.soc.go.th/documents/37768.pdf

ニュージーランド

ニュージーランドの年金制度について

ニュージーランドには以下の2種類の年金制度があります。

A. New Zealand Superannuation

B. KiwiSaver

A. New Zealand Superannuation (NZ Super)

NZ Superは掛け金なしの年金制度です。受給資格は以下のとおりです。

・65歳以上(2040年までに67歳以上に変更される予定です。)

・ニュージーランドの市民権か永住権の保持者

・以下のニュージーランド最低居住年数条件を満たすこと、かつ、居住年数のうち5年間は50歳以降であること

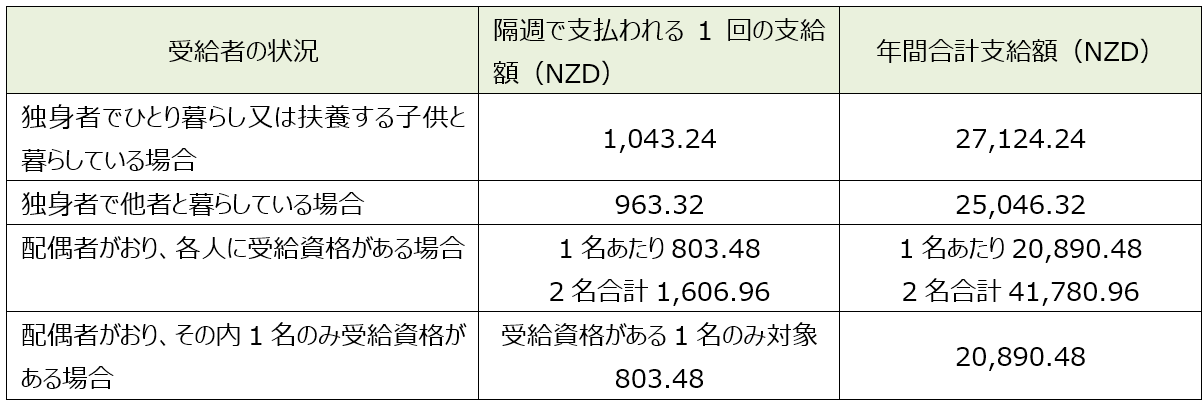

年金額は個々の状況によって変わります。2024年8月現在のNZ Super以外の所得がなく、通常の税率が適用される場合の年金額です。

B. KiwiSaver

KiwiSaverはニュージーランド政府主導の確定拠出型年金です。加入資格は以下のとおりです。

・ニュージーランドの市民権か永住権の保持者

・加入時にニュージーランドに居住していること

以下、ニュージーランドの事業者が従業員を雇用する際に必要なKiwiSaver関連手続です。

1.雇用者はKiwiSaver 情報パック(KiwiSaver Information pack 以下のa~c 3点)を従業員に就労開始から7日以内に提供します。

a) Your introduction to KiwiSaver – employee information – KS3

https://www.ird.govt.nz/-/media/project/ir/home/documents/forms-and-guides/ir1—ir99/ks3/ks3-09-2020.pdf

b) KiwiSaver deduction form – KS2

https://www.ird.govt.nz/-/media/project/ir/home/documents/forms-and-guides/ir1—ir99/ks2/ks2-09-2020.pdf

c) Opt-out request – KS10

https://www.ird.govt.nz/-/media/project/ir/home/documents/forms-and-guides/ir1—ir99/ks10/ks10-2020.pdf

2. 雇用者は以下の規定のフォームを使用して従業員情報(納税者番号、氏名、住所等)をニュージーランド国税局(IRD)にオンラインまたは郵送で提出します。

New employee and KiwiSaver details IR346K

https://www.ird.govt.nz/-/media/project/ir/home/documents/forms-and-guides/ir300—ir399/ir346k/ir346k-2020.pdf

3. KiwiSaver加入資格があり、かつ18歳以上、65歳未満の従業員について、自動的にKiwiSaver加入対象者となります。初回給与支給日からKiwiSaverの従業員負担分を源泉徴収し、雇用者負担分と合わせてIRDに納付します。従業員は従業員負担額を給与総支給額の3%、 4%、 6%、 8% 、10%のいずれから選択できます。雇用者負担額は給与総支給額の3%です。

4. 自動的にKiwiSaverに加入した従業員が非加入の意思がある場合、Opt-out request – KS10フォームを雇用者に提出します。雇用者はIRDにKS10フォームを受領します。合わせて、KiwiSaverの従業員負担分の源泉徴収および、IRDへの納付を停止します。納付済みの源泉徴収額相当はIRDから還付されます。

フィリピン

1. POGOの全面禁止

2024年7月22日、ボンボン・マルコス大統領は第3回施政方針演説にて海外向けオンラインギャンブル運営業者(POGO: Philippine Offshore Gaming Operator)を全面的に禁止にすると表明し、2024年12月までにフィリピン国内でのギャンブル事業を停止するようフィリピン娯楽賭博公社(PAGCOR: Philippine Amusement and Gaming Corporation)に指示した。大統領のPOGO全面禁止宣言以降、フィリピン各行政機関にてPOGO禁止に関する動きが強まっている。フィリピン移民局(BI: Bureau of Immigration)は、全てのPOGO事業に従事している外国人は大統領のPOGO全面禁止宣言から60日以内にフィリピンを出国するよう呼び掛けている。

2. 納税簡易化法におけるインボイスの要件に関するQ&Aの公表

フィリピン内国歳入庁 (BIR: Bureau of Internal Revenue) は2024年7月11日に公表された歳入覚書回状 (RMC: Revenue Memorandum Circular) No.77-2024において、同年1月に成立した納税簡易化法(EOPT: Ease of Paying Taxes Act)において改正されたインボイス要件について、Q&A形式で説明がされている。当該RMCは既存の通達(歳入規則(RR) No.7-2024, No.11-2024)の内容を解説しているものである。

主なQ&Aの内容は以下の通り。

・サービス事業者はEOPT法の施行後、新しい印刷許可(ATP:Authority to Print)をBIRに申請し、インボイスを発行する必要がある。ただし、移行期間中は印刷済み未使用の公式領収書(OR:Official Receipt)を変換することで引き続き使用することは可能である。(Q&A 5)

・発行済みのORを補完的な書類として従来通り発行することは可能であるが、”THIS DOCUMENT IS NOT VALID FOR CLAIM OF INPUT TAX”という文言が挿入されていないORの発行はペナルティの対象となり得る。(Q&A 8、9)

・売り手印刷済み未使用のORをインボイスに変換して使用する場合、「Official Receipt」と記載されている標題に取り消し線を引き、「Invoice, Service Invoice」等の請求書名をスタンプする必要がある。また、変換後のインボイスには税法第237条で規定されている事項を含め、RR No.7-2024で規定されている要求事項が記載されている必要がある。(Q&A 10)

・納税者が印刷済み未使用のORをインボイスに変換して使用する場合、税務署に事前承認を得る必要はないが報告は必要である。また、納税者は印刷済み未使用のORを使い切る前に新しい請求書発行のATPを取得する必要がある。(Q&A 20)

なお、Q&Aは合計33個公表されており、詳細についてはRMC No.77-2024の原文を確認して頂きたい。

3. 7月中に発表されている会計・税務等に関する主な内容

ベトナム

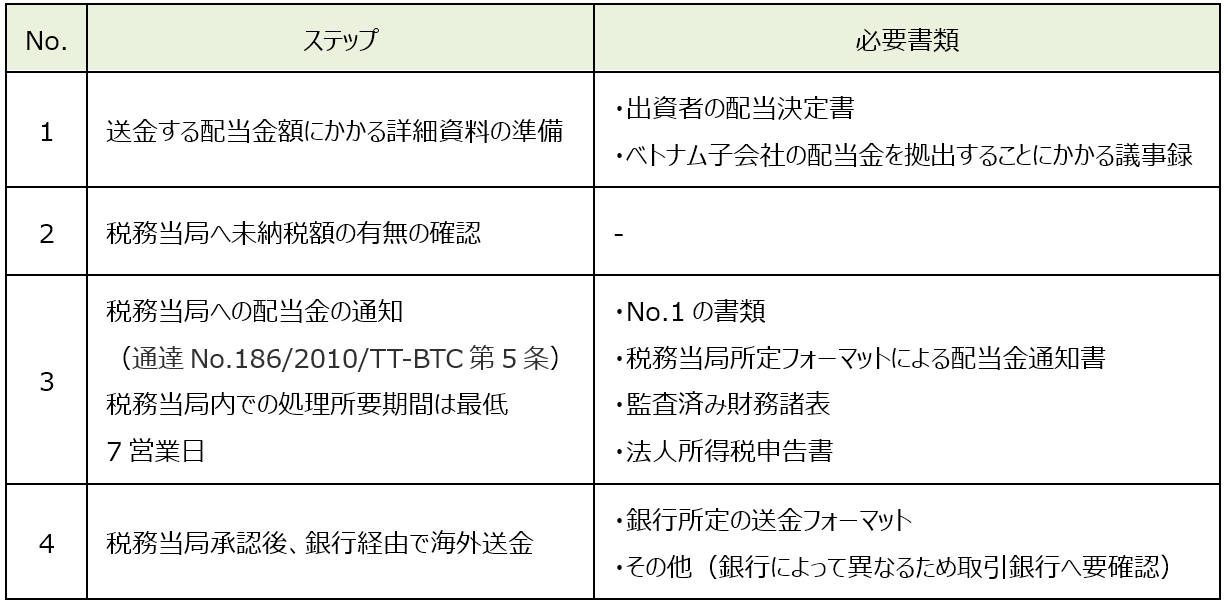

ベトナム子会社からの配当について

1. はじめに

ベトナム子会社から親会社への資金還流方法として、一般的に借入金の利息、ロイヤルティ、配当金等があります。利息、ロイヤルティは移転価格の観点からの検討が必要であることに加え、支払い時にベトナム特有の税制である外国契約者税が発生します。一方配当金は、親会社が日本法人の場合、日越租税条約の適用によりベトナム側での源泉徴収はありません。また日本法人側でも外国子会社配当益金不算入制度の適用により、受取った配当金の95%を益金不算入として取扱うことが可能であることから、税務リスク・コストが比較的低い手法と言えます。本稿では、配当を行ううえでの要件や具体的な手続きについてご説明いたします。

2. 配当を行うための要件と配当可能上限金額

配当の実施にかかる決定は親会社の権利として、企業法第76条第1項第11号に以下の通り規定されています。

・納税義務及びその他の財産的義務を果たした後の会社の利益の使用について決定する

・配当を行うためのベトナム子会社の要件は以下の通りです。

・申告納税義務が完了していること(通達 186/2010/TT-BTC第4条第1項)

・繰越欠損金がないこと(通達 186/2010/TT-BTC第3条第3項)

・また配当可能上限金額は通達186/2010/TT-BTC第3条第1項にて以下の通り規定されています。

・監査済み財務諸表に基づく税引き後利益 + 利益剰余金(確定申告後) – 再投資金額(あれば)

3. 手続きの流れ

配当を行うにあたっては、以下の手続きを行う必要があります。

4. おわりに

本稿ではベトナム子会社から配当を行う場合の要件や必要手続きについてご説明しました。関連法令は更新される可能性がございますので、配当をご検討の際は事前に最新法令に精通した税務専門家へご確認いただくことをお勧めいたします。

マレーシア

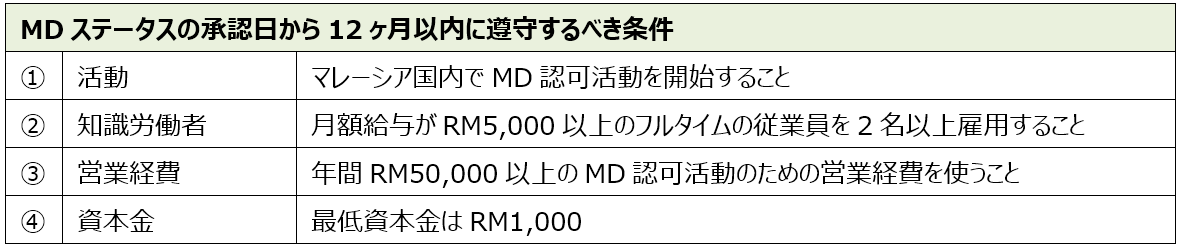

MDステータスに関するガイドライン

マレーシア・デジタルエコノミー公社(MDEC)は、デジタル経済の発展のため「マレーシアデジタル(Malaysia Digital: MD)」を開始しております。2024年4月現在、5,000社超がMDステータスを取得しています。MDステータスは、MDECを通じて、MD関連の活動を行う適格企業に与えられます。MDステータスを取得した企業は、税制優遇等のメリットを受けることができます。

最近、MDステータスに関するご相談を複数いただいたため、以下に概要をまとめさせていただきます。

1. 適格要件

・会社法2016に基づいて設立されたマレーシア法人

・MD対象の事業を行っていることまたは計画していること

2. MDステータスの条件

3. 対象となる事業内容

1) ビッグデータ分析(BDA)

2) 人工知能(AI)

3) フィンテック(Fintech)

4) IOT

5) サイバーセキュリティ(テクノロジー/ソフトウェア/設計及びサポート)

6) データセンターとクラウド

7) ブロックチェーン

8) クリエイティブメディアテクノロジー

9) シェアリングエコノミー

10) ユーザインターフェイスとユーザエクスペリエンス(UI/UX)

11) 集積回路(IC)設計と組み込みソフトウェア

12) 3Dプリント;(テクノロジー/ソフトウェア/設計及びサポート)

13) ロボット工学(テクノロジー/ソフトウェア/デザイン)

14) 自律技術

15) システム/ネットワーク建築設計及びサポート

16) グローバルビジネスサービスまたは知識処理のアウトソーシング

17) バーチャル、拡張現実

18) ドローン技術

19) 先端テレコム技術

20) その他、デジタルエコシステムにとって重要であるとして、承認委員会の承認を得た新技術。

4. MDステータスのメリット

1) MD Bill of Guarantees(BoGs)

BoGsとは、以下のようなインセンティブ、権利、恩典で、MD ステータスを取得した企業が利用または申請することができます。なお、MDステータス企業はマレーシア国内であればどこでもMD活動を行うことができます。

・知識労働者(外国人)の雇用認可

・税制優遇措置(所得税免除、または投資税額控除)※

・マルチメディア/ICT機器の輸入税およびSales Taxの免除

・MDサイバーシティ/サイバーセンターで利用できるビジネスインフラ

・MD活動に必要な不動産取得に係る外資規制の免除

・フレキシブルな資金調達及び海外送金

2) 税制優遇措置

① New Investment Incentive(新規投資にかかる税制優遇)

A) 税率低減(最大10年)

知的財産に関連する適格所得…0%

知的財産以外に関連する適格所得…5%または10%

B) 投資税額控除(最大5年)

適格投資の60%または100%の投資税額控除

② Expansion Incentive(新規投資にかかる税制優遇を満了した企業向け税制優遇)

C) 税率低減(最大5年)

知的財産に関連する適格所得…15%

知的財産以外に関連する適格所得…15%

D) 投資税額控除(最大5年)

適格投資の30%または60%の投資税額控除

3) その他のメリット

・国内外の市場やエコシステムへのアクセス

・ビジネスマッチング、パートナーシップ

・助成金や資金調達の円滑化

・MD関連プログラムへの参加

5. 申請のフロー

1) オンライン申請

下記のウェブサイトから申請することができます。

https://mdec.my/malaysiadigital/apply/

2) 申請受付

・申請後、申請受領証が登録メール宛に送付される。

・予備審査があり、条件を満たしていない場合は再申請を行う。

・予備審査に通過した場合、予備審査の受領証が登録メール宛に送信される。

3) 評価

・各申請はビジネス・アナリストによって評価される。

・評価の段階で申請者は、必要に応じて、申請をサポートするための追加情報を提供し、予定している活動内容をビジネス・アナリシスに提示することができる。

・評価に通過した場合、通知メールが送信される。

4) 承認委員会 (Approval Committee)

以下の各委員会によって承認または却下のレターが発行されます。MD-CCの承認後、MDECからMD Digital Certificateが発行されます。

・MDステータス

Malaysia Digital – Coordination Committee (MD-CC)

・税制優遇制度(任意)

National Committee of Investment (NCI)

5) 申請手数料

・MDステータス

RM1,080(税込)

・MDステータス及び税制優遇措置

RM2,160(税込)

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202408