採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Monday August 26th, 2024Australia

1. 最近の出来事総集編(2024年7月26日~8月16日)

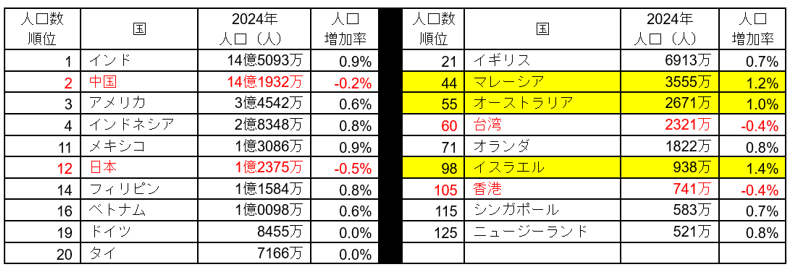

●7月26日号:人口数と増減率について、弊グループは日本を含め19か国に事業展開しており、当該展開国での人口の増減率は以下の様になっていました。オーストラリアを含め黄色のハイライト国は人口の増加率が1%以上ある国となっており、一方、日本を含め赤字で記載の国は人口が減少している国となります。

● 8月2日号: メルボルンでは明日8月3日(土)にSpartan Raceが実施されます。今週はThin Capitalization (過小資本税制)についてです。過小資本税は簡単に言うと、AU子会社で借入に係る支払利息の合計金額がある一定以上を超えると法人税法上、損金計上できない税制となります。オーストラリアでは今までは資産合計平均の60%を超える借入額の支払利息については法人税法上損金不算入とする等のルールがありました。ただし、概略としてEBITDAの30%を超える場合、当該超過額の支払利息については損金不算入になると改正されています。

● 8月9日号:先週8月3日(土)のSpartan Raceは無事、親子でゴールできました。最近メルボルンではレジオネラ症が発生していますが、感染源は明確になったと報道されていますが、念のためご注意ください。

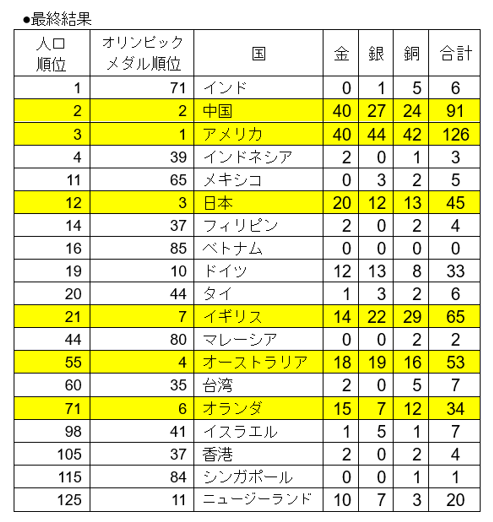

● 8月16日号:今週はパリオリンピックの最終結果についてです。先週の途中経過から日本がしっかり追い込み最終3位まであがりました。他の弊グループが展開している国の結果は以下となり、黄色のハイライト部分はオリンピックの金メダルの10位以内の国となります。残念ながら以前、私が居たベトナムはゼロでした。

2. オーストラリア過少資本税制の改正

過少資本税制を改正する法案が2024年3月27日に連邦議会の両院で可決され、同4月8日のRoyal Assent(国王裁可)を受け施行されています。2023年7月1日以降に開始する課税年度から適用となりますので、以下概要を紹介いたします。

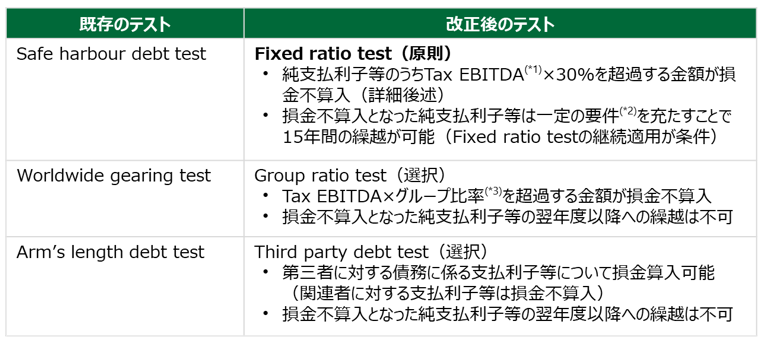

① オーストラリア過少資本税制改正の概要

・当改正法案は、2022年10月25日に発表された2022-23年度の連邦予算案の一部として提案されていたものである。

・改正により、既存の3つのテストがそれぞれ新しいテストに置き換えられる。

・主な改正点(Safe harbour debt testからFixed ratio testへの変更内容)

➣ 従来:資産の金額の60%を借入金額の上限とする方法(負債と資本の比率により算定する資産ベースのテスト)

➣ 改正後:Tax EBITDA×30%を上限とする方法(収益と利息の比率により算定する収入ベースのテスト)

・従来は総支払利子により判定されたが、改正後は純支払利子(受取利子等を控除した金額)で判定される。

・支払利子等の金額が2百万豪ドル未満の場合に適用が除外される現行基準については改正後も継続適用される。

・Debt deduction creation ruleが導入され、関連者からの資産取得等のために行われた借入に係る支払利子等が損金不算入となる。

・適用時期

➣ 過少資本税制の改正:2023年7月1日以降に開始する課税年度から適用

➣ Debt deduction creation ruleの導入:2024年7月1日以降に開始する課税年度から適用

(注)オーストラリアにおける過少資本税制においては、関連者からの借入のみでなく非関連者からの借入についても対象に含まれる。

② 改正後のテスト方法

・既存の3種類のテストは改正後それぞれ新しいテストに置き換えられる。

(*1)Tax EBITDA(Earnings before interest, taxes, depreciation, and amortisation)は、当年度の課税所得金額に純支払利子等や税務上の減価償却費等を加算し、受取配当金等を減算して算出

(*2)株主継続テストまたは事業継続テスト(繰越欠損金と同様のテスト)

(*3)グループ比率=連結グループ外への第三者への総支払利子等÷連結グループのEBITDA(監査済連結財務諸表に基づく会計ベースの数値)

(注)金融機関(Financial entities)及び認可済預金取扱機関(Authorised-deposit taking institution: ADI)は引き続き既存のSafe harbour debt test及びWorldwide gearing testの対象(改正後のThird party debt testも選択可)

<お問い合わせ先>

Fair Consulting Australia Pty Ltd.

Level 31 120 Collins Street, Melbourne VIC 3000 Australia

Tel:+61 3 9225 5013

Web:https://www.faircongrp.com/

讃岐 修治

オーストラリア国公認会計士

E-Mail:sh.sanuki@faircongrp.com

鳥居 裕司

日本国公認会計士/米国公認会計士/オーストラリア国・ニュージーランド国勅許会計士

E-Mail:hi.torii@faircongrp.com

「FCG オーストラリア ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG オーストラリア ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG オーストラリア ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。