採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年09月24日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インド2024年度国家予算案に関して

インド財務省は7月23日に2024年度(2024年4月~2025年5月)国家予算案を発表しました。歳出総額48兆2,051億ルピー(約86兆7,692億円)であり、前年度の修正予算から7.3%増、借入を除く税収等の歳入は31兆2,920億ルピー(15.9%増)となりました。

財政赤字は対GDP比4.9%と前年度の5.8%からは縮小する見込みとなっております。

また特筆すべき箇所としては、中間層に対する個人所得税の減税や外国法人に対する法人税の引き下げ、M&A税制の簡略化等があります。

今回の予算案は、モディ政権(与党インド人民党)が今年の4月から6月にかけて行われたインド議会下院選挙で、当初の予想とは異なり議席数を減らし苦戦を強いられた経験から、2月に発表された暫定予算案を修正する形での発表でした。経済成長の恩恵を受ける事が出来ていない農村部や失業率の高い若年層の不満が蓄積している事から、都市開発や州政府の交付金、農業関係等に幅広く分配するように調整がありました。

3期目となるモディ政権は2047年までにインドを先進国入りさせる「Viksit Bharat」を掲げ、多くの改革を行う事を確約しています。先進国入りへの優先課題として①農業の生産性②雇用とスキル③人材育成と社会的正義④製造業とサービス業⑤都市開発⑥エネルギー安全保障⑦インフラ⑧イノベーション、研究開発⑨次世代改革を挙げています。

また上記に関連して今回の予算案では外国法人への政策も変更となりました。モディ政権では外資を誘致し「Make in India」を実現する為に、2024年度予算案では外国法人の基本税率を40%から35%へ引き下げる事にしました。その他にも携帯電話の部品輸入時の関税率を20%から15%に引き下げる事も発表されました。

その他、雇用分野においてもスタートアップ企業や中小企業に対する財政支援、税制での優遇措置、5年間で1,000万人の若年層にトップ企業でのインターンシップの機会を設ける事も発表されております。

今後もインドへの進出が加速する事が予測される為、日系企業各社様は今後発表される内容を注視していく必要があると思われます。

インドネシア

1. 経済法令

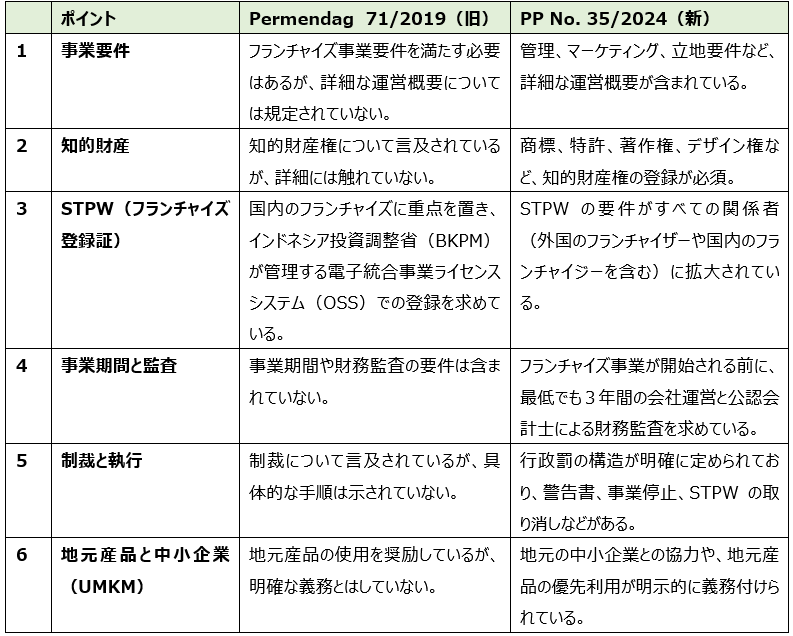

【インドネシアにおけるフランチャイズ規制の変遷と今後の展望:PP No. 35/2024の導入による業界への影響】

2024年9月2日、インドネシア政府は、2024年政府規則第35号(PP 35/2024)を制定し、フランチャイズ事業の規制に関する新たな枠組みを導入した。この規則は、2019年通商省規則第71号(Permendag 71/2019)を改正したものである。

PP 35/2024とPermendag 71/2019は、共にインドネシアにおけるフランチャイズ事業を効果的に規制することを目的としているが、PP 35/2024は特に、事業運営基準、財務監査、コンプライアンス違反に対する制裁について新たな要件を導入し、フランチャイズシステムをより構造化かつ透明化している。規制枠組みの主な更新内容は以下の通りである。

2. 経済・社会ニュース

【インドネシア銀行の基準金利を引き下げと、その5つの理由】

インドネシア中央銀行(BI)は、2024年9月18日、2021年2月以来初めて基準金利を6.25%から6.0%へ引き下げた。この決定は、5つの主要要因に基づいている。

1. 世界情勢: 国際金融市場の変動を背景に、BIは慎重な対応を進めており、インドネシアの金融政策にも大きな影響を与えている。

2. ルピアの為替レート: ルピアの為替レートは安定しつつあり、上昇傾向が見られる。

3. インフレ抑制: 消費者物価指数(CPI)のインフレ率は低水準を維持しており、経済の安定に寄与している。

4. 経済成長支援: 金融政策を通じ、インドネシアの経済成長を支える施策を講じ、将来の成長を促進している。

5. 融資促進: 銀行融資の拡大を通じ、経済活性化を図る取り組みが進められている。

【不買運動の嵐!ローカルブランドがグローバルブランドを凌駕】

2024年5月までに展開された「All Eyes on Rafah」キャンペーンは、イスラエル関連製品の不買運動を広めるきっかけとなり、インドネシアの消費財市場、特に電子商取引市場に大きな影響を及ぼしている。Compas.co.idの調査によると、ケア・美容カテゴリーにおいて消費者の好みが地元ブランドに明確にシフトしている。この結果、2024年上半期のローカルブランドの販売額は5.01兆ルピア(約461億円)に達し、グローバルブランドの4.62兆ルピア(約425億円)を上回った。この傾向は新しいものではなく、2022年度を通して、ローカルブランドが売上高でグローバルブランドを凌駕している。不買運動による市場再編は、ローカルブランドに成長の機会をもたらす一方で、グローバルブランドには新たな課題を突きつけている。

【ゴールデン・ビザ、インドネシアに4兆ルピア投資を呼び込む】

インドネシアのゴールデン・ビザ・プログラムは、2024年7月25日の開始以来、500人の申請者を集め、特に銀行部門への投資を希望する個人から約4兆ルピア(約368億円)の投資を生み出している。入国管理局長は、同プログラムが国民経済に与える潜在的影響と、外国人投資家やグローバル人材の誘致に注力していることを強調した。ゴールデン・ビザは、最長10年の滞在、優先的な入国サービス、ビザ更新手続きの簡素化などの特典を提供する。このビザは、インドネシアの投資先としての魅力を強化するための法・人権省の戦略的施策である。

【ヌサンタラ新首都、限定公開開始】

ヌサンタラ首都(IKN)庁は、2024年9月16日より、セレモニアル広場およびクスマ・バンサ・ヌサンタラ公園を一般に公開している。一日の訪問者数は300人に限定されており、人々が東カリマンタンにおける新しい首都の開発状況を直接目にする機会を提供する。訪問者は、都市建設の現場を通じて、その進捗や計画を理解することが可能である。

オーストラリア

1. 最近の出来事総集編(2024年8月23日~9月13日)

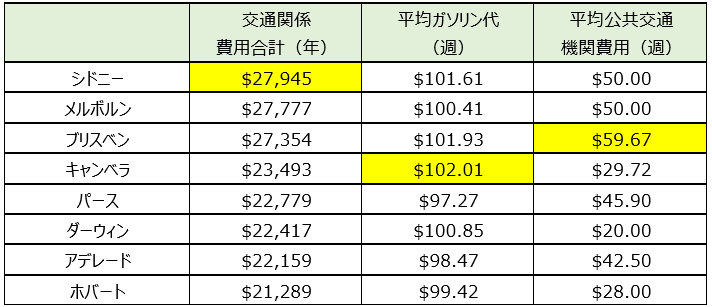

● 8月23日号:2032年にオリンピックが開催されるブリスベンでは8月、公共交通機関の運賃が50セントになりました(一部、適用外あり)。それを踏まえて、今週はオーストラリアの州別の交通関係費用についてです。ABS(オーストラリア統計局)発表のデータをもとにABCニュースで次の様な記事がありました(対象は2023年10月~12月期)。交通関係費用は、ローンの返済額、ガソリン代、保険代、メンテナンス、登録料、公共交通機関の運賃、通行料、ロードサイドアシスタント費用で構成されています。

● 8月30日号:オーストラリアでは2024年9月1日(日)は父の日になります。そんな中、今週は森林破壊(Deforestation)についてです。今週、オーストラリアの大手スーパーマーケットWoolworthは2025年末以降店舗で販売する牛肉、紙、パルプ、木材、パーム油、カカオ、大豆についてDeforestation-free(森林破壊のない)の場所で生産されたものについてのみ販売するという方針の発表がありました。背景としては環境保護の動きがありますがdeforestation-freeの定義等をどうするかなどまだまだ課題があります。

● 9月6日号:メルボルンでは今日、25度近くまで気温が上がる予定(シドニーは30度予定)で、街中でも桜が満開になっているのをよく見かけます。ただ、季節の変わり目の超暴風の日もありましたので体調管理含め、皆様お気を付けください。そんな中、今週はAFL(Australian Football League)の決勝ラウンドについてです。今月9月27日(金)が最終の決勝戦となりますが、それに先立ち昨日より決勝ラウンドが始まっています。残っているのは8チームで、うち、3チームがメルボルンのチームになっています。

● 9月13日号:先週お伝えしましたようにオーストラリアではAFL(Australian Football League)が決勝トーナメントに入り盛り上がってきてますが、NRL(National Rugby League)も決勝トーナメントに入りました。NRLはシドニーのあるNSW州の方が人気が高い感じがします。そんな中、今週はオーストラリアの景気についてです。最近のABCニュースにおいて2024年度、オーストラリアの成長率がコロナ禍を除き、1991年以来の鈍化となっているとのことで、主な要因は消費の落ち込みとなっています。また、この1年で失業者数も100,000人程増えるとされています。

2. 2023-24年度個人所得税申告

2023-24年度個人所得税の申告期限(個人で申告される場合)が10月31日と近づいておりますので、申告期限及び適用税率等の概要について紹介します。

① 課税対象期間

2023年7月1日~2024年6月30日

② 申告期限

2024年10月31日

(申告をTax Agentに委託する場合は通常2025年5月15日まで延長される)

③ 適用税率

・オーストラリア居住者(2023-24年度)

(注)上表にはMedicare levy(2%)を含まず

(計算例)年間の課税所得が$160,000の場合

所得税額 $44,267 = $29,467 + ($160,000 – $120,000) × 37%

・オーストラリア非居住者(2023-24年度)

※オーストラリア居住者及びオーストラリア非居住者ともに前年度(2022-23年度)から変更なし。来年度(2024-25年度)より変更予定。

シンガポール

シンガポールにおける税収の概要について

直近のシンガポールにおける税収の概要について、シンガポール内国歳入庁(IRAS)の年次報告書(2023/24年度)が2024年9月4日に公表されました。直近の税収に関する概要や傾向については、以下の通りになります。

1. 概要

シンガポール内国歳入庁(IRAS)は、2023/24年度の税収総額が約803億ドルに達し、2022/23年度より17%増加したと発表しました。この増加率は、直近のシンガポールの力強い経済成長と名目賃金の上昇が反映されていると言われています。

税収額はシンガポール政府収入の約77.6%、シンガポールの国内総生産(GDP)の 11.9%を占めています。徴収された税金は、必須サービスの提供、経済成長、生活環境の向上、およびシンガポール国民の生活向上のための支援等に使用されています。また、企業と労働者を支援するために、約23億ドルの企業助成金も支給されました。

2. 税収の内訳

法人所得税は、企業収益の好調により、前年度の231億ドルから290億ドルへと25.6%増加し、IRASの税収総額の36.1%を占め、最大のシェアを占めています。これに続いて個人所得税が21.8%(175億ドル)となり、賃金の上昇と納税者数の増加により20億ドル増加しました。物品サービス税(GST)は、IRASの税収総額の20.7%(166億ドル)で3番目に多く、消費者支出の増加とGST税率の引き上げにより26億ドル増加しました。

3. 助成金の支給状況

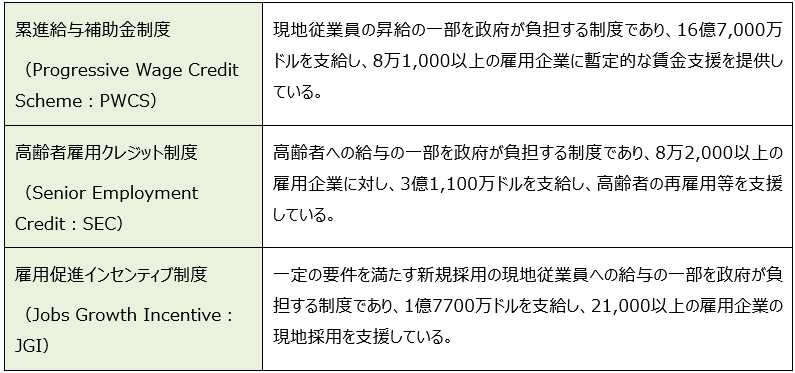

2023/24年度において、IRASは131,000社以上の企業に約23億ドルの企業助成金を支給し、企業の雇用を支援しました。主な助成金として、累進給与補助金制度(PWCS)、高齢者雇用クレジット制度(SEC)、雇用促進インセンティブ制度(JGI)が挙げられます。

4. 税務コンプライアンス強化の取り組み

IRASは、より多くの企業が会計システムや給与計算システムから効率的に税務申告手続を行えるように、システム開発や強化にも取り組んでいます。最新の取り組みについては以下の通りです。

➣ InvoiceNow : いわゆる電子請求書の仕組みであり、IRASはGST登録企業に、電子請求書データをIRASに直接送信できるInvoiceNowの段階的な導入を義務付けています。(2025年11月以降、自主的にGST登録する新規設立企業から導入され、2026年4月以降はすべての新規の自主GST登録企業に義務付けられる予定です。)

➣ One-Stop Payroll(OSP): IRASは関連当局と連携し、OSPによる給与計算システムを使用することで、雇用企業の賃金関連情報をIRASおよび関連当局へ効率的に提出する仕組みの開発に取り組んでいます。

IRASは、効率的な税務申告手続の開発に取り組む一方で、正当な税金の支払いを遵守しない納税者に対しては断固たる措置を講じるよう警戒を続けており(2023/24年度においては、9,590件の税務調査を行い、約8億5,700万ドルの税金と罰金を徴収)、各企業においては引き続き適切な税務コンプライアンスを維持する必要があります。

タイ

【7%VAT税率 1年間延長】

2024年9月17日付歳入庁広報 29/2566号により、タイのVAT税率7%(地方税を含む)の引下げ措置がさらに 1年間延長されることになりました。タイのVAT税率は歳入法では10%とされていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられています。通常、1年ごとに軽減税率が延長されており、前回は2024年9月30日までの適用でしたが、今回の決定により2025年9月30日までの適用となります。

歳入庁広報 29/2566号

https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2024/9/PR_VAT_17092567.pdf

ニュージーランド

ニュージーランドのGSTについて

GST は、GST登録者がニュージーランドで提供する商品およびサービスに課される税金です。輸入品および輸入サービスにも適用される場合があります。通常、15%の税率で課税されます。

A. GST の仕組み

・GST 登録する場合、ニュージーランドで提供する商品およびサービスに対してGST(以下、売上GST) を課す必要があります。また、サプライヤーからの仕入や経費に対して課されGST(以下、仕入GST)は控除や還付対象となります。

・仕入GST よりも売上 GST が多い場合、その差額を納税する必要があります。

・売上GST よりも支払 GST が多い場合、その差額は還付されます。

B. GST 登録

次の条件に該当する場合、GST登録をする必要があります。

・過去12か月間の売上高 が NZD 60,000 を超える場合、または

・今後12か月間に NZD 60,000 を超えると見込まれる場合

上記に該当しない場合でも、任意でGST登録することが出来ます。

C. GST免除対象の商品やサービス

以下の例のような、一部の商品やサービスにはGSTが課せられません。

・居住用住宅としての不動産賃料

・受取利息

・非営利団体による、寄付された商品販売やサービス提供

・特定の金融サービス。

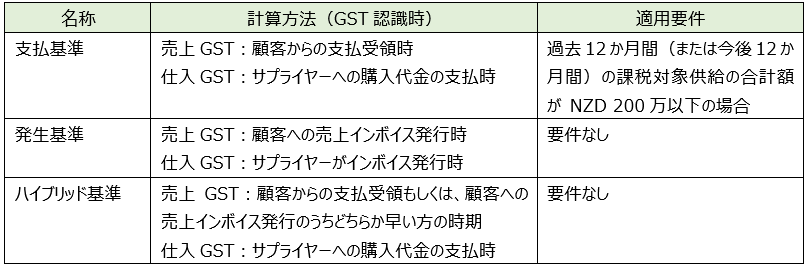

D. GST計算方法

GST計算方法は以下の3つから選択します。

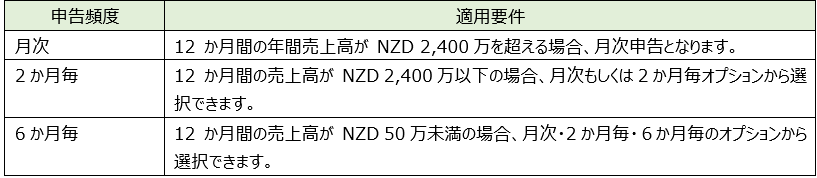

E. GST申告頻度

GST申告頻度は以下の3つから選択します。

F. 申告期限

申告期限は課税期間の終了月の翌月の 28 日です。ただし、以下の終了月は異なります。

課税期間の終了月が11月の場合、申告期限は翌年の 1月15日です。

課税期間の終了月が3月の場合申告期限は同年の5月7日です。

またGST申告期限が週末または祝日に当たる場合は、翌営業日が期限となります。

フィリピン

1. POGO全面撤廃の背景と直近の動向

前稿で海外向けオンラインギャンブル運営業者(POGO: Philippine Offshore Gaming Operator)が全面的に禁止される大統領令に関して掲載したが、今回は本大統領令に至るまでの背景と直近の動向を説明したい。POGOとは、ドゥテルテ前政権下の2016年に導入された制度でフィリピン当局が認可を与えたオンラインギャンブル事業者を指している。近年は犯罪拠点となっていると問題視されており、2024年3月タルラック州バンバン市のPOGO運営企業が組織犯罪対策委員会の捜査対象となり、摘発が行われた結果、人身売買やマネーロンダリング、投資詐欺等の証拠が発見された。また、摘発を受けたPOGO運営企業が前バンバン市長のアリス・グオ氏と深く関わりがあったことが発覚し、加えてアリス・グオ氏は中国籍でありながら不正にフィリピン国籍を取得していたという疑いが生じた。中国人スパイではないと主張し続けていたアリス・グオ氏であるが、フィリピン上院の公聴会を欠席したことで逮捕命令が出されていた。その後、フィリピンを密出国しインドネシアで拘束された後、現在はフィリピンの留置所にいる。アリス・グオ氏を巡っては、フィリピン移民局(BI: Breau of Immigration)の長官がアリス・グオ氏の密出国を防げなかったとし解任されるなど、様々な方面への影響が出ているためフィリピン国内でも注目を集めている。POGO全面禁止という大統領令の発令により、地方自治体への会社登録申請や外国人への就労ビザ申請の審査が厳しくなる等、外国企業や外国人駐在員への影響も少なからず出ている。

2. EOPT法として知られる共和国法第11976号の規定を施行する歳入規則No.4-2024による申告及び納税に関してよくある質問とその回答の公表

フィリピン内国歳入庁 (BIR: Bureau of Internal Revenue) は2024年8月7日に公表された歳入覚書回状 (RMC: Revenue Memorandum Circular) No.87-2024において、同年1月に成立した納税簡易化法(EOPT: Ease of Paying Taxes Act)において変更が発生した税務申告書の申告手続き、納税手続きについて、Q&A形式で追加説明がされている。当該RMCの内容は既に公表されている各種通達のものと同様であるものの、業種や規模に関わらず多くの納税者の実務に直接影響を及ぼすものであるため、本稿で改めて要点を解説したい。

主なQ&Aの内容は以下の通り。

・税務申告書はすべて電子的に提出しなければならない。eFPS(eFiling and Payment System)に登録されている納税者は、当該プラットフォームを引き続き使用する必要がある。

・ただし、システムダウン等によりeFPSが利用できない場合は、eBIRFormsに切り替えることが可能である。

・当該切り替えにおいては、内国歳入庁長官(CIR:Commissioner of Internal Revenue)、もしくはその代理人に対して、切り替えに関する正当な理由を説明することで、eFPS以外の方法による申告が許可される。

・eFPSの使用を義務付けられているが、まだ登録されていない納税者は、eFPSの登録が承認されるまでeBIRFormsを使用して電子的またはマニュアル(現金もしくは小切手)で税金を支払うことができる。

・電子プラットフォームがシステムダウンした場合、納税者は歳入徴収担当官 (RCO:Revenue Collection Officer) または公認代理銀行 (AAB:Authorized Agent Bank) へマニュアル(現金もしくは小切手)で税金を支払うことができる。RCOは2万ペソまでの現金支払いを受け入れることができるが、小切手支払いには制限がない。

・税務申告書への添付書類は、eAFSまたはeSubmission機能を使用して電子的に提出する必要がある。これらのプラットフォームが利用できない場合は、該当するBIR地区事務所(RDO:Revenue District Office)へ紙媒体で提出することができる。

・当該規則の施行に伴い、”提出方法誤り(Wrong Venue)”による25%の追加ペナルティ制度が廃止された。これにより、登録したBIR地区事務所 (RDO) の管轄外にあるAABでもペナルティなしで申告・納税することが可能となる。

・ただし、遅延申告の場合、納税者はAABで支払いをする前に、ペナルティの計算及び金額の確定のためにRDOを訪問する必要がある。

・通達には、納税がAABに対して行われるか、RCOに対して行われるかに応じて、納税のための小切手を発行するための具体的な指示が記載されている。AABのシステムがオフラインの場合、納税者は同じAABの別の支店で支払うことができ、支店名、氏名、納税者識別番号 (TIN) が小切手の裏に記載されていることを確認する必要がある。

3. 8月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナムでの親子ローン(オフショアローン)取り組み時の留意点

1. はじめに

ベトナムの子会社が、資金調達で親会社からの親子ローン(オフショアローン)を取り組む際にベトナム中央銀行(SBV: State Bank of Vietnam)への手続きなど、事前確認が必要な箇所があります。

本稿では、オフショアローンを行う上での留意点について解説いたします。

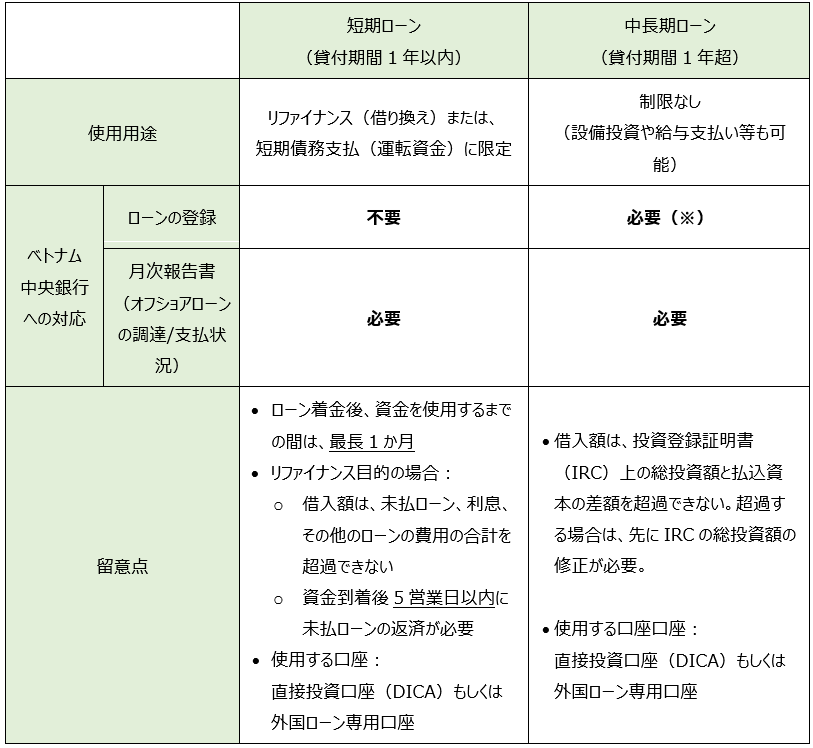

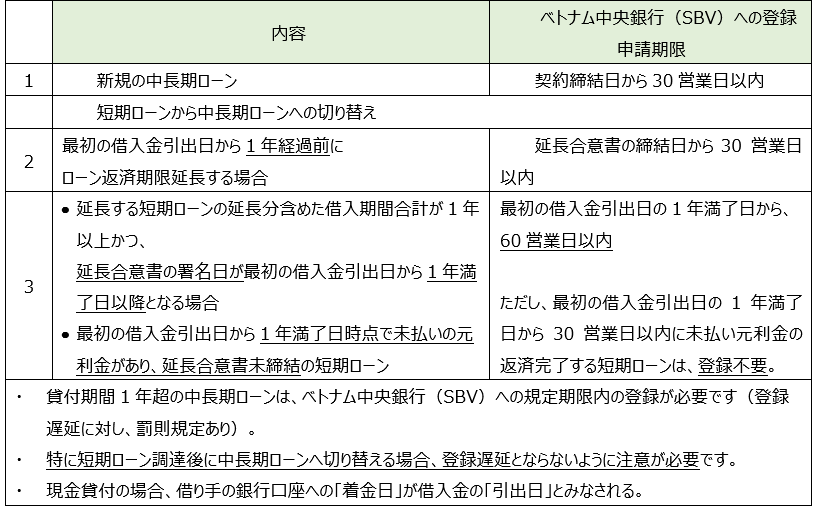

2. 短期ローンと中長期ローンの各項目比較

オフショアローン実行前に、以下の手続きおよび留意点の確認が必要です。

(※)ベトナム中央銀行(SBV)への貸付期間1年超の中長期ローンの登録について

3. 主な提出書類(新規取り組み時の一般)

・申請書

・借り手の投資登録許可証(IRC)、企業登録許可証(ERC)の公証版

・ローン契約書

・借入金の使途使用説明書類(事業計画等)

・借入金の返済計画書

4. 税金:外国契約者税(FCT)

・オフショアローンの支払利息:外国契約者税(FCT)5%(みなしVAT 0%、CIT 5%)

・申告・納税期限:利息支払発生日から10日以内

5. 法規定

・通達08/2023/TT-NHNN

・省令12/2022/TT-NHNN第11条、15条、第26条

6. おわりに

オフショアローンの要件は煩雑で、オフショアローンの調達、返済、登録、使用、報告に関する規定の不順守の為にベトナム中央銀行(SBV)からの罰金や、ローン登録不可とされるケースが散見されており、リスク回避対策が重要です。特に、短期ローンから中長期ローンへの切り替えとなる場合は、事前に手続きを確認しておく必要があります。罰金リスク回避の為にも、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

上場企業のバーチャル株主総会の禁止へ

マレーシア証券委員会(SC)とマレーシア証券取引所は8月30日に共同声明により、2025年3月1日以降、上場企業によるバーチャルのみの株主総会は禁止すると発表しました。SCは今後、詳細を発表するとしています。

バーチャルのみの株主総会は、新型コロナのパンデミックを受けて認められるようになりましたが、パンデミックが終息したにもかかわらずバーチャル開催は慣例化し、2024年上半期には上場企業の半数以上がバーチャルのみで年次総会を開催していました。今後、上場企業は対面による株主総会、もしくは対面とバーチャルのハイブリッド方式の株主総会の開催が義務づけられることになります。

SC会長は、パンデミックの間はバーチャル総会が必要であったが、上場企業はハイブリッドまたは対面式の会議形式に移行する時期がきていると言明しました。株主総会、特に年次総会は、経営陣が出席すべき重要な会議だとし、透明性確保と説明責任を果たさせる事で企業のガバナンス強化につながる、と述べています。

また、マレーシア証券取引所の最高経営責任者(CEO)も、アクセシビリティと対面の適切なバランスをとるハイブリッド方式を支持していると言明したため、今後の動向を注視する必要があります。

その他、最近の会社法トピック

・実質的所有者(BO: Beneficial Owner)の届け出義務化

2024年3月号のニュースレターでお伝えした、BOの届出期限が、9月末となっています(当初は6月末期限でしたが、9月末に延期されました)。すべての企業は、BO情報を入手・保管・更新し、SSMに報告する必要があり、e-BOSシステムを通じて、BO情報を提出することが求められますので、ご留意下さい。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202409