採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday October 25th, 2024Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

配車サービスでのセクハラ事件とPoSH法に基づく裁判所の判決

【事件の概要】

2018年8月23日、Ola(Uberの様な配車サービス)の常連ユーザーである申立人は、ベンガルール市内で乗車中に運転手が不適切な振舞い(セクハラ行為)を取り恐怖を感じた為、車を止めるように何度も指示したが受け入れられなかった。その後、何とか付近で車を降りOlaに苦情を入れた。

【運転手のなりすまし】

申立人とOlaの代理人が運転手の身元確認を行った結果、運転していたのは当初登録されていた運転手ではない事が判明した。

【法的措置】

諸々の対応に不満だった申立人は9月21日にOlaに対して法的通知を送り、【2013年/職場における女性の性的嫌がらせ(防止、禁止、救済)法(「PoSH法」)】に基づく措置を求めた。

Ola側は運転手は「従業員」ではなく独立請負業者であるためこの件に関する管轄権はないと主張した。

【法的問題と裁判所の判決】

PoSH法における雇用形態

重要な争点は、Olaの運転手がPoSH 法の下で「従業員」とみなされるかどうかであった。

Ola社は、運転手は従業員ではなく独立した請負業者であり、同法に基づく雇用関係は存在しないと主張した。裁判所は、PoSH法における「従業員」の定義は広範であり、契約関係を含む様々な就労形態が含まれるとした。裁判所は問題のタクシーはOla社の子会社に属しておりOla社はドライバーの入社や解雇を含めドライバーを管理していたことから、裁判所はドライバーはPoSH法上の従業員と解釈できると結論づけた。

【判決】

裁判所は、OlaとそのICの双方がPoSH法に基づく法定義務を果たしていなかったと判断した。最終的OlaとICに対し賠償金として 500万インドルピー、訴訟費用として 5万インドルピーを命令書の認証コピーを受領した日から 30 日以内に訴状提出者に支払うよう命じた。

【結論】

本判決は、PoSH法のもとで民間事業体の責任を問う上で重要な進展と考えられる。この判決は、公衆にサービスを提供する企業はたとえ従業員が「独立請負業者」に分類されたとしても、その従業員の行動に対する責任を逃れることはできないことを強調している。

インドネシア

1. インドネシア新大統領就任式:内閣人事と市場の反応を中心に

10月20日、プラボウォ・スビアント氏がインドネシアの新大統領に就任した。この瞬間は、東南アジア最大の経済大国インドネシアにとって、今後5年間の政策の方向性を示す重要な転換点であり、新しいリーダーシップの幕開けとなる。特にプラボウォ政権の新内閣の構成は、今後優先的に取り組むべき課題を反映している。

最初の演説と内閣人事

プラボウォ大統領は、2024年から2029年の任期に向けた就任演説で、貧困削減、社会的弱者の支援、食料およびエネルギー自給自足を政策の柱に掲げた。特に、必要とする人々に補助金を確実に届ける仕組みを通じて貧困問題に取り組み、インドネシアの豊富な天然資源を最大限に活用し、国の自立を目指すと約束した。また、ジョコ・ウィドド前大統領が推進した下流産業化政策を継続し、主要な商品の付加価値向上を目指すと述べた。同時に、109名の閣僚メンバーを発表した。特に注目を集めたのは、スリ・ムルヤニ氏の財務大臣としての再任である。彼女は国際的な知名度と豊富な実績を誇り、その続投はインドネシア経済の安定に寄与すると見られている。彼女の再任発表に伴い、ルピアは上昇し、ジャカルタ総合指数(JCI)にもプラスの影響が期待されている。彼女の財務大臣としての経験と手腕は、投資家の信頼を強化し、市場の安定化に寄与するものと考えられる。

大衆の反応

プラボウォ新政権の内閣は、インドネシア国旗『紅白』にちなみ『紅白内閣』と呼ばれ、これに対する大衆の反応は様々だった。一部のアナリストは、109名に及ぶ『拡大内閣』について懸念を示し、大規模なチームが財政負担や規制の重複を引き起こし、外国人投資家にとってリスクになる可能性を指摘している。一方、プラボウォ氏のリーダーシップは、法的安定性と秩序強化に向けた前向きな姿勢として評価され、長期的には投資を呼び込むと期待されている。

主要課題と長期的展望

市場や大衆の初期反応にかかわらず、プラボウォ政権は購買力の低迷やビジネスセクターの停滞など、数多くの経済的課題に直面している。インドネシア銀行の2024年第3四半期企業活動調査によれば、生産能力の低下や流動性の逼迫が企業活動の減速を招いている。また、レイオフの増加や雇用創出の難しさが続いており、賃金の伸び鈍化や小売売上の縮小が予想される中、個人消費の喚起は一層難しくなっている。このような状況下で、プラボウォ大統領が掲げる8%の経済成長目標には多くの困難が伴う。景気回復と個人消費の促進は、新政権にとって極めて重要なテーマであり、自給自足と貧困削減というビジョンの実現には、財政健全性と経済成長のバランスをどう保つかが最大の課題となる。

2. 経済・社会ニュース

【インドネシア改正草案における土地の権利延長・更新の主な改正点】

改正草案は、インドネシアにおける土地の権利延長および更新に関して重要な変更を導入している。政府規則18/2021とは異なり、新たな草案では、「土地が公共の利益のために使用または計画されないこと」という要件が削除された。また、土地の有効活用を考慮した権利更新の追加基準が、権利の種類に応じて導入されている。特に集合住宅に関しては、土地の権利延長期間が従来の段階的な制度(例:20~30年)と異なり、最長で80年まで延長可能となっている。権利更新の申請は、これまでの延長履歴や失効状況に基づき、異なるスケジュールで提出できるようになる。すべての延長および更新は、土地局に登録される必要がある。これらの改正は、法的確実性を強化し、持続可能な土地利用を促進することを目的としている。

【宗教省、インドネシア国内でのハラル認証義務化を発表】

インドネシアの宗教省ハラル製品保証機関(BPJPH)は、2024年10月18日からすべての製品にハラル認証を義務付けると発表した。この義務は、食品・飲料、原材料・添加物、食肉処理製品およびサービスを含む3つの製品グループに適用され、中・大規模企業は認証を取得しない場合、制裁の対象となる。一方、零細・小規模事業者には2026年10月17日までの猶予が与えられ、外国製品に対しても同年までに相互承認に基づくハラル認証が義務化される予定である。詳細はBPJPHの公式サイトで確認できる。

【住宅購入優遇措置:VAT・BPHTB免除で購買力向上を目指すプラボウォ政権】

プラボウォ大統領は、任期中に住宅購入にかかる付加価値税(VAT)と土地・建物取得税(BPHTB)を免除する方針を示している。この措置により、購買力向上と福祉の改善を図る。政府は新しい税務戦略を進め、税収への影響は懸念していない。インドネシア不動産協会(REI)は、不動産購入者の負担軽減と売上拡大につながるとして支持。一方、BPHTBは地方税であり、実施には調整が必要とされている。

オーストラリア

1. 最近の出来事総集編(2024年9月20日~10月18日)

・9月20日号:メルボルンでは気温も25度等上がってきて、いよいよ夏が近づいてきましたが来週は13度に下がるなど、寒暖差が激しいので体調管理には気をつけてください。最近はAFL、NRLとオーストラリアのプロスポーツについてコメントしましたが、今週は草野球(硬式)についてです。メルボルンのあるVIC州では地域ごとに草野球チームが合計42あります。

・9月27日号:メルボルンのあるVIC州では明日がAFL Grand Final(決勝戦)のため、今日は祝日となっています。レストラン等ではスタッフへの給与が祝日扱いのPenalty rateとなるため、経済的にはマイナスの影響とも一部言われています。明日のAFLの決勝戦はMCG(Melbourne Cricket Ground)で開催されますが、対戦はSydney Swans(シドニー)対Brisbane Lions(ブリスベン)です。MCGは1851年にオープンし、最大収容人数は100,000人を超えています。

・10月4日号:メルボルンのあるVIC州では今週末からDaylight Saving (サマータイム)が始まり10月6日(日)の午前2時に時計を1時間早め、日本との時差は2時間となります。先週のAFLの決勝戦はBrisbane Lions(ブリスベン)の圧勝でした。また、今週末10月6日(日)は今度はNRLの決勝戦がシドニーオリンピックパークのAccor Stadiumで開催されます。

・10月11日号:メルボルンのあるVIC州及びシドニーのあるNSW州ではDaylight Saving (サマータイム)が始まっていますが、メルボルンでは今朝も気温6度といまいち夏が始まらない感じです。この時期、新たに駐在される方も増えていますが駐在当初にやることとして以下の様なものがあります。パスポート、ビザ、航空券、住居、海外保険、予防接種、子供の学校や配偶者の語学学校、現地での交通手段、または車の購入、インターネット、携帯電話、病院、美味しいレストランの発掘等。一般的なことであればコメントは可能ですのでお気軽にご相談いただければと思います。

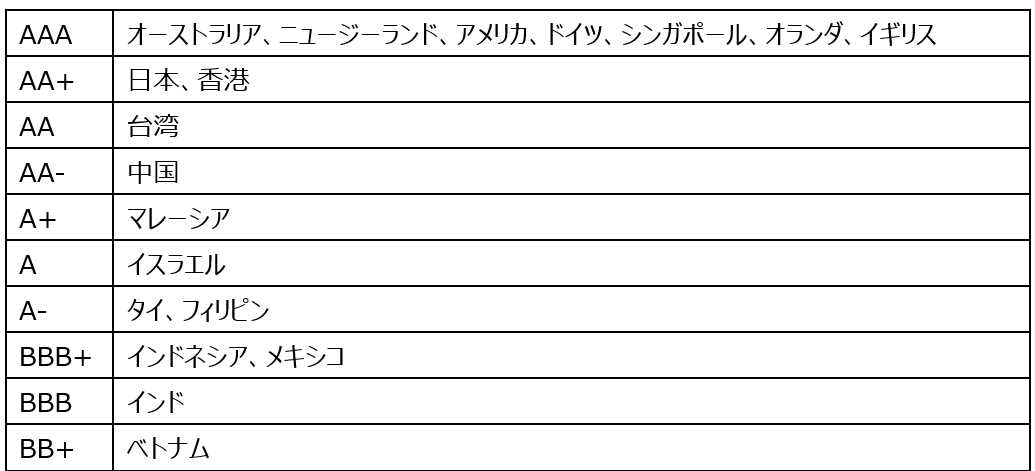

・10月18日号:今日、英国のチャールズ国王がオーストラリアのシドニー及びキャンベラを訪問されます。シドニーでは世界で最も賞金の高い芝レースといわれているThe Everest G1にも招待されてます。この時期、来月11月5日(火)のメルボルンカップ含め競馬が盛んになっています。今週は各国の格付けについてです。昨日、弊グループでニュージランドのセミナーを開催しましたが、NZの格付けはAAAでした。そこで、弊グループが進出している19ヶ国での格付けを見てみると次の様になっていました。

(出所)

https://www.r-i.co.jp/file/topics_data_lists_nonresidents_jpn.pdf

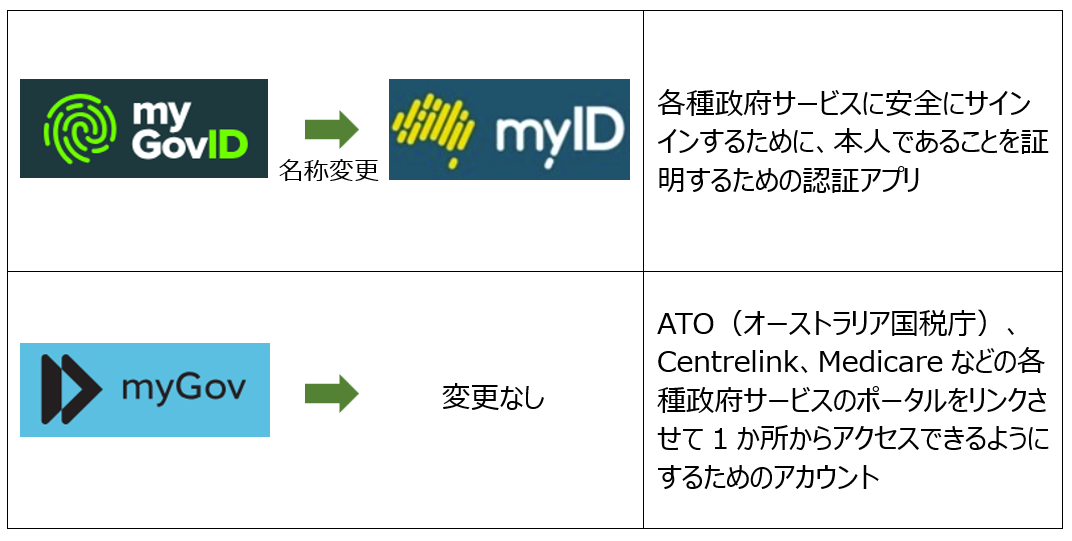

2. myGovIDからmyIDへの名称変更

・オーストラリア政府より、本人認証のためのアプリである「myGovID」が近日中に「myID」に名称変更されることが発表されました。

・名称変更の主な理由としては、各当局関連ポータルにアクセスするための「myGov」との混同を減らすこととされています。

・「myGovID」から「myID」への変更にあたり、ユーザー側では特段の作業は必要ないとされており、ログイン情報やIdentity strengthはそのまま引き継がれることとなっています。また、既存のアプリは自動的に「myID」にアップデートされます(App StoreやGoogle Playからマニュアルでアップデートすることも可)。

・オーストラリア政府は、「myGovID」や「myID」を装ったフィッシングサイト等に留意するよう呼びかけています。

・以下、「myGovID」、「myID」及び「myGov」の関係を要約しています。

シンガポール

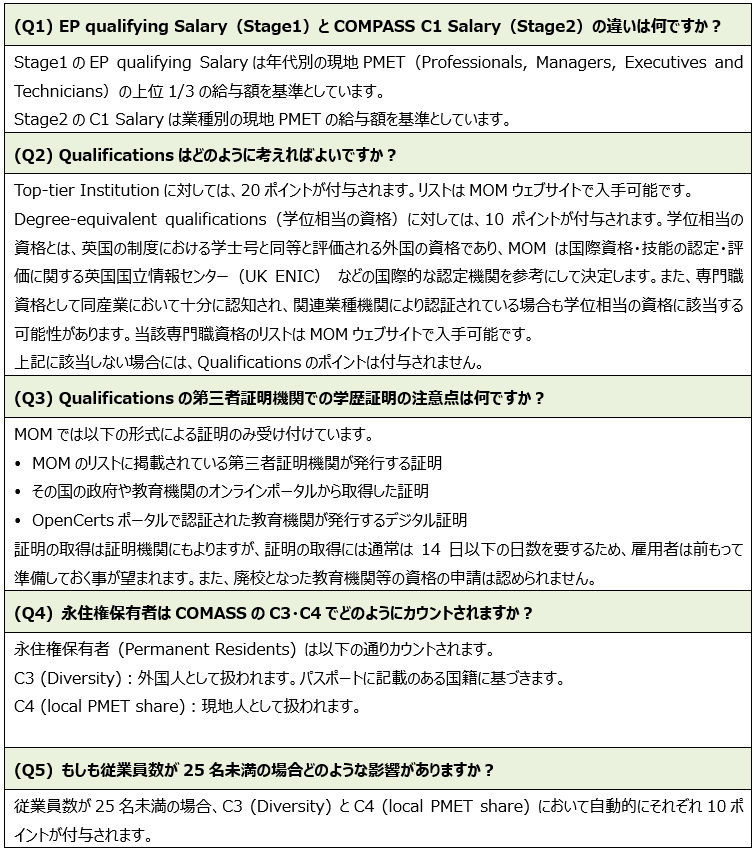

シンガポールのCOMPASSによくある質問

シンガポール人材省 (Ministry of Manpower、以下MOM) は、Employment Pass (以下、EP) の取得及び更新に際してCOMPASSを導入しています。これに関連し注意点も存在し、MOMからは以下のような解説がなされています。

タイ

今月は休載とさせて頂きます。

ニュージーランド

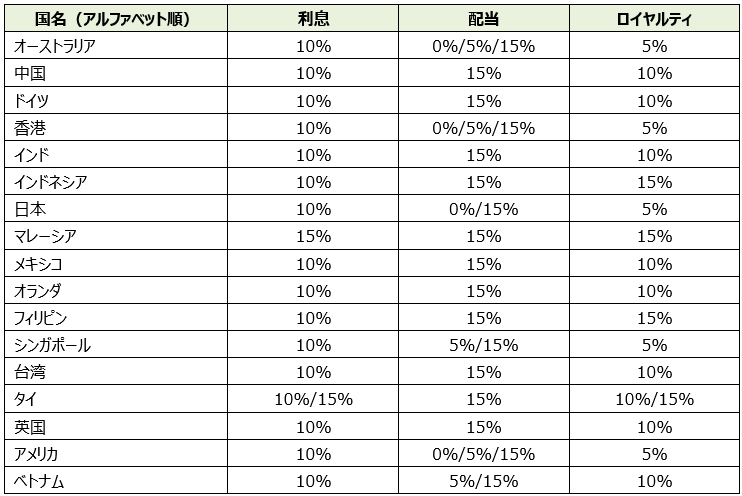

ニュージーランド非居住者に対する源泉税について

ニュージーランドは租税条約を締結する各国との間で課税権の配賦および情報の交換等を取り決めています。主に配当、利子、ロイヤルティに係る源泉税の税率が、ニュージーランドの国内法より低く設定されています。2024年10月現在、フェアコンサルティンググループ内で拠点がある国のうち、ニュージーランドと租税条約を締結する国との源泉税率は以下のとおり規定されています。

一方、ニュージーランドと租税条約が締結されていない国に対する源泉税率は以下のとおり規定されています。

申告納税期日

年間の源泉税額の合計がNZD 500以上の場合、源泉税の申告納税期日は当月分について、翌月20日です。

(例:2024年11月15日にニュージーランド子会社から日本親会社にローン元本NZD 1,000,000の返済と利息NZD 15,000支払を実施。日本・ニュージーランド租税条約に基づき、ニュージーランド子会社は利息の10% (= NZD 1,500)を源泉徴収。ニュージーランド子会社は2024年12月20日までに当源泉税について申告納税を実施する必要があります。)

年間の源泉税額の合計がNZD 500未満の場合、源泉税の申告納税期日は月次(当月分について、翌月20日)もしくは6カ月毎のいずれかを選ぶことが出来ます。

6カ月毎を選ぶ場合、申告納税期日は以下のとおりです。

・4月1日~9月30日分:期日10月20日

・10月1日~翌年3月31日分:期日4月20日

納税証明書

ニュージーランドで源泉徴収され、納税された税額を税法上の居住国側で控除対象とする場合、指定のフォーマット(IR 386)を使用して、ニュージーランド国税局(IRD)に納税証明書発行を申請します。

免税申請

租税条約に基づく、源泉税の免税適用を検討する場合、ニュージーランド国税局(IRD)に免税申請を行い、承認を受ける必要があります。

フィリピン

1. FIRBへの年次報告書(ATIR/ABR)提出方法

フィリピン経済特区庁(PEZA: Philippine Economic Zone Authority)は、財政インセンティブ審査委員会(FIRB: Fiscal Incentives Review Board)が2024年9月5日に発表したアドバイザリー第2024-005号を受け、通達第2024-42号を発表した。PEZAは、登録企業に対しFIRBが提供する財政インセンティブ登録モニタリングシステム(FIRMS: Fiscal Incentives Registration and Monitoring System)を通じて電子年次税務インセンティブレポート(ATIR: Annual Tax Incentive Report)と電子年次ベネフィットレポート(ABR: Annual Benefits Report)を提出するよう呼びかけている。エクセルフォーマット(FIRB Form No. 3000AS)での提出は、提出しているとは認められない。また、PEZAは年次コンプライアンス管理システム(ACMS: Annual Compliance Management System)での2024年決算期のATIR、ABRの提出は受理しないと通知した。

※本通達またはATIR、ABRの提出、FIRMSの操作方法等に関するご質問は、ぜひ弊社にお問合せください。

2. EOPT法(共和国法第11976号)・歳入規則No.8-2024に基づく納税事業者の分類に関する方針、ガイドラインおよび手続き

フィリピン内国歳入庁 (BIR: Bureau of Internal Revenue) は2024年9月4日に公表された歳入覚書命令 (RMO: Revenue Memorandum Order) No.37-2024にて、同年1月に成立した納税簡易化法(EOPT: Ease of Paying Taxes Act) における納税者の分類に関する方針、ガイドライン、および手続きを規定した。主な内容は以下の通り。

納税者の分類基準

A. Micro Taxpayer 課税年度の総売上高が300万ペソ未満

B. Small Taxpayer 課税年度の総売上高が300万ペソから2,000万ペソ未満

C. Medium Taxpayer 課税年度の総売上高が2,000万ペソから10億ペソ未満

D. Large Taxpayer 課税年度の総売上高が10億ペソ以上

方針とガイドライン

1. 2022年以前に登録された納税者は、課税年度2022年の所得税申告書(ITR)で申告した総売上高に基づいて分類される。課税年度2022年の所得税申告書(ITR)を提出していない納税者については、Microに分類される。

※付加価値税(VAT)登録納税者はSmallに分類される。

2. 2023年および2024年(歳入規則(RR: Revenue Regulations ) 8-2024号の発効前、または2024年4月27日以前)に登録された納税者はMicroに分類される。

※付加価値税(VAT)登録納税者はSmallに分類される。

3. 歳入規則(RR: Revenue Regulations ) 8-2024号発効後、または2024年4月27日以降に登録した納税者は、登録した年から、登録用紙(BIR Form No.1901または1903)の申告に基づいて分類される。

4. 複数の所得がある事業者については、歳入規則(RR: Revenue Regulations ) 8-2024号に定義されている事業所得のみが分類に際して考慮される。

5. 支店については、本店の分類に準じる。

3. 9月中に発表されている会計・税務等に関する主な内容

ベトナム

税金滞納に伴う出国制限について

1. はじめに

税務総局のデータによると、ベトナムでは税金の滞納により、ベトナムからの出国停止等の制限を受ける件数が、昨年と比較して増加しています。

この出国制限は、ベトナム政府が、税務行政に関する法律の中で、租税債務の回収措置の一環として定めたものです。2024年9月には、税務総局は、全国の税務局に宛てて、納税期限から90日を超える税金滞納の場合には、必要な措置を講じ、租税債務の回収を強化するようにオフィシャル・レターを出しています。

2. 法令

下記法令に基づき、納税義務が履行されていない場合、出国制限措置が取られます。

この出国制限措置は外国人も対象であり、ベトナムで個人所得税を滞納している場合や法定代表者となっている会社が税務執行決定に基づく納税義務を履行していない場合にも適用されます。

税務当局の出国制限の措置は、出国停止対象の個人のリストの作成、出国停止通知書の入国管理当局及び納税者への送付により実施されます。入国管理局は、出国停止通知を受領した日のうちに、出国停止対象者の出国を停止し、その通知をウェブサイトに掲載することとなります。納税者は、税務当局のウェブサイト、eTax 、eTax モバイル アプリケーションにより通知を確認することができます。

・2019 年 11 月 22 日付ベトナム国民の出入国に関する法律 49/2019/QH14

・2014 年 6 月 16 日付ベトナムにおける外国人の出入国、通過および居住に関する法律 47/2014/QH13

・2019 年 6 月 13 日付税務行政法 38/2019/QH14

・2020 年 10 月 19 日付政令 126/2020/ND-CP

3. 出国停止措置の確認方法

下記の税務当局のWEBサイトにて、税コード等の必要情報を入力することで、個人の出国停止通知の発行状況を確認できます。ただし、現状、WEBサイトには、網羅的に情報が反映されていない可能性があるため留意が必要です。

https://gdt.gov.vn/wps/portal/Home/nt/xc

4. おわりに

本稿では税金滞納に伴う出国制限についてご説明しました。出国制限措置のみならず、ベトナムでの税務に係るリスクに適切に対処するためには、税務懸念事項については、税務専門家へご確認いただくことをお勧めいたします。

マレーシア

2025年度 マレーシアの税制改正案

2024年10月18日に2025年度マレーシア予算案が発表されました。予算案によると、歳出は2024年修正推計4,075億リンギット(以下、「RM」)に対し2025年予算は4,210億RMに(+3.3%)、歳入は同3,220億RMから3,397億RMになっております(+5.5%)。GDP成長率は2024年は4.8-5.3%を見込み、2025年は4.5-5.5%を見込んでおります。2024年の財政赤字予想は当初予算から変更なく4.3%(対GDP比)ですが、2025年にはこれを3.8%まで縮小させるとしています。

以下、税制改正案のうち、主に日系企業に関連する内容についてお伝えいたします。

1. 個人所得税(Personal Income Tax)

1.1 お子様の教育費についての所得控除

チャイルドケアセンター及び幼稚園への授業料(6歳までの子供に限る)については、RM3,000までの所得控除が認められていました。

2025年税制改正では、当該所得控除を2027年まで延長することが提案されています。

1.2 配当にかかる課税

企業からの配当については、法人所得税が課税された後の剰余金を原資として配当されていることから、株主への配当については課税されませんでした。

2025年税制改正では、以下のように課税することが提案されています。

課税対象:年間配当額RM100,000超の金額

配当収入以外の所得がある場合の計算方法:配当収入/総収入×課税所得=課税対象配当額

税率:2%

除外規定:以下の配当については課税対象となりません。

ⅰ. 外国からの配当金

ⅱ. パイオニアステータスおよび再投資控除に関連する利益から分配された配当金

ⅲ. 非課税対象船舶企業からの配当金

ⅳ. 協同組合(cooperatives)からの分配金

ⅴ. クローズドエンド型投資信託からの分配金

ⅵ. ラブアン法人からの配当金

ⅶ. その他、配当・分配金受領者が得られる各種免税措置

※その他、Kumpulan Wang Simpanan Pekerja (KWSP)、Lembaga Tabung Angkatan Tentera (LTAT)、Amanah Saham Nasional Bumiputera (ASNB)等のファンドより得られる分配金についても課税されません。

2. 法人所得税(Corporate Income Tax)

2.1 E-INVOICE対応にかかるシステム取得原価に対するCAPITAL ALLOWANCE

2024年課税年度では、E-INVOICE対応システム導入にかかるCAPITAL ALLOWANCE(法人税計算上の減価償却費のようなもの)は、投資時点から3年間で償却することを想定していました(1年目=60%(40%+20%)、2年目および3年目=20%)。

TARGET TAX RATE

INITIAL ALLOWANCE 40%

ANNUAL ALLOWANCE 20%

2025年度以降は、E-INVOICE制度を全面導入する場合、投資時点から2年間で償却することが可能になるよう提案されています(1年目=60%(20%+40%)、2年目=40%)。

TARGET TAX RATE

INITIAL ALLOWANCE 20%

ANNUAL ALLOWANCE 40%

3. SST(Sales and Service Tax)

SSTは主に製造業が課税対象となるSales Taxと、主にサービス業が課税対象となるService Taxがあります。2025年5月1日を基準日として、それぞれ以下のような課税対象の拡大が提案されています。

Sales Tax…生活必需品とみなされない高級輸入食材に対する課税

Service Tax…B2Bの企業向け商業サービス取引に対する課税

4. 国際税務(International Tax)

グローバルミニマム課税の導入

グローバルミニマム課税制度は、グローバルレベルで15%の最低実効税率を導入することにより、軽課税国への利益移転につながる有害なタックスプランニングを防ぎ、外国直接投資を誘致する上での各国間の公平な競争条件を確保することを目的とする制度で、対象となるのは、連結売上高が7.5億ユーロ以上の多国籍企業とされています。

グローバルミニマム課税の枠組みにおいて、Qualified Domestic Minimum Top-Up Tax(適格国内ミニマムトップ課税:QDMTT)と呼ばれる課税ルールの適用が示されております。導入は当初予定通り2025年1月からとしていますが、移行措置として通常8ヵ月(電子申告を前提とする)の法人所得税申告期日を、18ヵ月に延長することが提案されています。また、外国からの投資機会を損なわないよう、戦略的投資に対する税額控除を検討するとしています。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202410