採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年11月26日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

新規設立会社におけるPANカード取得

●はじめに

インドでは10桁のマイナンバーをPAN(Permanent Account Number)と呼んでおります。

個人でも法人においても取得が可能であり、納税者1名につき1つのPANが割当られます。納税者が2つ以上のPANを取得した場合は罰則規定があります。また税務申告の際にもPANを基礎に申告書が作成されます。インドにおいても日本国と同様に非居住者である日本国企業等がインド源泉所得を有する場合はインド国内での納税、申告が必要となります。日本国企業の多くの場合は日印租税条約における源泉所得税処理となるため法人税納税は不要となり、法人税申告だけが必要となります。その為、非居住者も発行元がNSDL(National Securities Depository Limited)/インド中央証券保管所のPAN取得が必要となります。

●新規設立におけるPANカード

新たな通達としてNSDLより発行されていたPANカードの発送は原則として廃止され、CRC(Central Registration Center)/ 中央登録センターにてe-PANとして電子上にて発行される事となりました。そのため現時点で新規設立を予定している企業はe-PANの取得が必須となります。CRCとNSDLで確認が取れたのちPANが記載されたCOIが発行されます。

e-PANであっても銀行/IEC/GST等は問題なく取扱う為、現時点では大きなトラブル等は起きておりません。また上記の機関もe-PANのみを要求しております。

仮に現物としてのPANが必要な場合は別途申請が必要となります。

インド企業省(Ministry of Corporate Affairs/MCA)によりますと別途申請の場合は、NSDLに対して66インドルピーの申請料が必要となります。また申請から発行までは15営業日となっております。

インドでは今年10月以降の新規設立会社に対しての株券電子化が義務付けられている様に、各方面で電子化の動きが進んでおります。また今回の様に突然の政府機関による変更も起きておりますので、都度最新の情報をチェックする必要があります。

インドネシア

1. 経済法令

2024年PMK第81号:新基幹税務管理システム(CATS)導入の承認—透明性と効率性の向上へ

2024年10月14日、インドネシア財務省のスリ・ムルヤニ氏が2025年1月1日 から有効になる新基幹税務管理システム(CATS)に関する規則「2024年PMK第81号」に署名し、10月18日に官報にて公布された。このシステムは税務総局(DGT)が開発し、納税者の登録から税務書類の作成、申告、納税までのプロセスを統合管理するものである。PMK第81号は、税務行政の透明性と効率性を高め、公平な税法基準の確立を通じて税収増加と経済成長の推進を図る。本規則により、業務プロセスや情報技術、データベースによる税務管理の構造化がさらに進む見通しである。

全484条にわたるPMK第81号には、以下の7つの主要な範囲が含まれる。

1. 納税者の権利と義務に関する手続き

2. 納税者および課税事業者の登録、土地・建物税(PBB)の課税対象登録

3. 納税および過納税還付の手続き

4. 届出書の提出・処理に関する手続き

5. 税務管理サービスの提供に関する手続き

6. 基幹税務管理システム導入における技術的規定

7. 文書のフォーマットや計算例、報告例

さらに、第483条では、新規則によって改正された42の税務および行政に関する規定が記載されており、以下はその主な改正点である。

PMK 81/2024における非活動納税者の定義と基準

PMK 81/2024では、個人、法人、政府機関を含む納税者の非活動基準が定められている。この基準を満たした場合、申告義務が免除される。例えば、個人は事業停止や課税所得がない場合に非活動とされる可能性があり、法人は特定の要件を満たさない場合に非活動として指定される場合がある。非活動指定は納税者の申請または税務署の判断に基づき、申請後5営業日以内に通知される。

新しい仕組み・税預金の活用と返金の概要

新たに導入された税預金の仕組みにより、納税者は税預金を活用して税金を納付することが可能である。この新制度に基づいており、税預金残高は電子国庫収入システムを通じた納付、振替(オーバーブッキング)、および過納税額または利息補填を活用して補充できる。納税者は、税金の納付時に振替オプションを選択することで税預金残高を利用することができ、未使用の税預金は還付申請が可能である。還付は過払い税金の返金メカニズムに基づき行われる仕組みである。

税納付期限の改正

2025年1月1日から、従来の翌月10日が納付期限であった税金は、翌月15日に変更される。例外として、輸入に関わる税は税関完了時に納付する必要がある。

税務総局(DGT)による帳簿振替納税の新たな裁量権

税務総局(DGT)は、納税者の要請または自身の裁量に基づき、振替納税を認可する権限を持つようになった。この新制度では、発行ミスや納税番号(NPWP)抹消の調整、合併、歳入データの修正、未納税金の強制支払いなど、特定の条件下での支払い再配置が可能である。従来規則にはなかったこの裁量権により、税務処理の柔軟性が向上した。

輸入関税免除の拡大

最新規則により、インフラ、医療、国防に関連する19品目が新たに関税免除対象に追加された。免除対象の拡大は、公共サービスの向上と経済の安定に寄与する施策である。

2. 経済・社会ニュース

【インドネシア付加価値税12%への引き上げ—その背景と影響】

財務相は、税制調和法(HPP)第7号/2021号に基づき、2025年1月1日から付加価値税(VAT)を11%から12%に引き上げると発表した。この引き上げは、2022年4月の10%から11%への改定に続くものであり、国家予算(APBN)の強化と、特に世界的な経済不安に対応した経済的ニーズの充足を目的としている。ただし、生活必需品、教育、医療、宗教、接客サービスなど、特定の基本的な商品・サービスは、国民への影響を抑えるため12%の付加価値税が免除される。

【インドネシア、主要業界に廃棄物削減ロードマップを義務化】

インドネシア環境省は、日用品(FMCG)、小売、食品・飲料業界に対し、深刻な廃棄物問題に対応するため、2019年環境林業大臣規則第P.75号に基づく廃棄物削減ロードマップ義務化の策定を義務付けている。2023年には、368地域から3,840万トンの廃棄物が報告され、全国の総量は5,000万トンに達すると見込まれている。同省は、2029年までに廃棄物発生量を30%削減する目標を掲げ、従来の「収集・持ち帰り・廃棄」モデルから、発生源での削減、再利用、リサイクルを重視した循環型アプローチへの転換を推進している。生産者には製品や包装からの廃棄物削減が義務付けられ、国内リサイクル産業の原料需要を支えるため、リサイクル推進が強く求められている。さらに、政府はエネルギー用途の廃棄物処理の工業化を進め、先端技術の活用による効率化を図っている。

【インドネシア経済成長の展望:2024年・2025年の見通しと世界的影響要因】

インドネシア大学経済社会研究所(LPEM FEB UI)は、2024年のインドネシア経済成長率を5.03%、2025年を5.1%と予測している。 報告書では、構造改革が成長を押し上げる可能性があるものの、その効果は中長期的に現れると示唆している。また、2025年のGDP成長率は、地政学的緊張、潜在的な金利緩和、選挙後選挙後の新政権の政策、中国の大規模な景気刺激策などの世界的要因に影響される可能性があるとしつつも、5.1%で安定的に推移すると予測している。

オーストラリア

1. 最近の出来事総集編(2024年10月25日~11月15日)

● 10月25日号:今週は日本の名古屋で日豪経済会議が実施されるなど日豪の動きが活発な週になっており、1963年以来、今年で61回目を迎えます。トッピクスのキーワードとしては、脱炭素、IT(情報技術)、安全保障分野、重要鉱物等があがっています。

オーストラリアでは連邦政府と州政府に分かれており、各州での現在、前回、前々回の政党の推移を見てみると以下の様になっていました。

● 11月1日号:先週末から日本の選挙、オーストラリアQLD州(ブリスベンやゴールドコーストのある州)での選挙、そして来週はUSの大統領選挙などが続きます。QLD州では政党が労働党から自由国民党に変わりました。

今週は競馬のメルボルンカップについてです。来週、11月5日(火)は164回目のメルボルンカップが開催され、メルボルンのあるVIC州は祝日となります。ちなみに、メルボルンは当該メルボルンカップ、テニスの全豪オープン、Formular 1やゴルフのPGA等、スポーツイベントが目白押しの都市です。ところで、過去のメルボルンカップの優勝馬の調教国は次のようになっており、3年連続オーストラリアとなっています。今年、日本馬はワープスピードが出走予定です。

● 11月8日号:今週はソーシャルメディアの利用禁止についてです。オーストラリア政府は16歳未満の子供のソーシャルメディア利用を禁止する法律を導入予定と発表しました。アルバジーニ首相は、来週議会に提出されるこの法案は、ソーシャルメディアがオーストラリアの子供達に与える悪影響を軽減することを目的としているとコメントしてます。詳細の多くはまだ議論されていませんが政府は、この法令はすでにソーシャルメディアを利用している若者には適用されないとコメントしてます。

● 11月15日号:今週は高速鉄道についてです。オーストラリア政府は東海岸の主要都市を結ぶ高速鉄道のルート選定を開始したと発表しました。今回の対象区間はNSW州内でのシドニーとシドニーから北へ約170Kmにあるニューキャッスル間です。今後は、ブリスベン(QLD州)→ニューキャッスル→シドニー(NSW州)→首都キャンベラ(ACT)→最終メルボルン(VIC州)の約1,800Kmが高速鉄道つながる可能性もあります。

2. クリスマスパーティー等におけるフリンジベネフィット税(FBT)の免除

47%と高い税率が課されるフリンジベネフィット税(FBT)ですが、特定の場合に免除を受けることができます。本稿ではクリスマスパーティー等におけるFBTの免除について概要を紹介します。

● 会社で開催されるクリスマスパーティーに係る費用は、一定の要件を充たす場合にFBTが免除となる可能性があります。

● 具体的には、接待飲食費について「50-50 split method」(注)を採用していない場合、以下の条件を充たせばFBTが免除となります。

・クリスマスパーティーの飲食に係る費用であること

・営業日に提供されていること

・事業敷地内で提供されていること

・現在の従業員に対して提供されていること(従業員の家族や親戚等への提供は免除の対象になりません)

● 上記の他、パーティー費用やクリスマスギフト費用がそれぞれ従業員1人当たり300豪ドル未満の場合は、所定の条件を充たすことでFBTを少額免除することができる可能性があります。この少額免除は従業員だけでなく従業員の家族や親戚等も対象となります。なお、この300豪ドル未満か否かの判定は、パーティー費用とクリスマスギフト費用を合算せずそれぞれで行います。

● なお、FBTの対象とならなかったクリスマスパーティーに係る費用については、雇用主において法人税法上の損金に算入することはできません。

(注)FBT年度中(毎年4月~翌年3月の1年間)における全ての接待飲食費(従業員または顧客等のいずれに提供されたかに関わらず)の50%を課税対象額とする方法

シンガポール

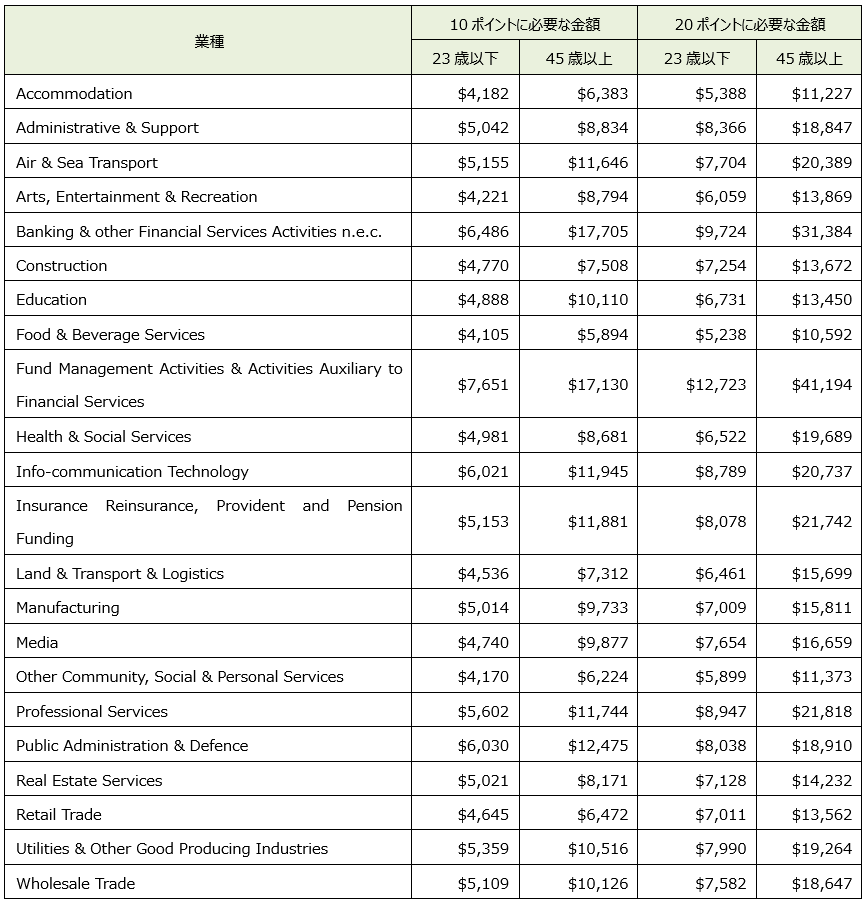

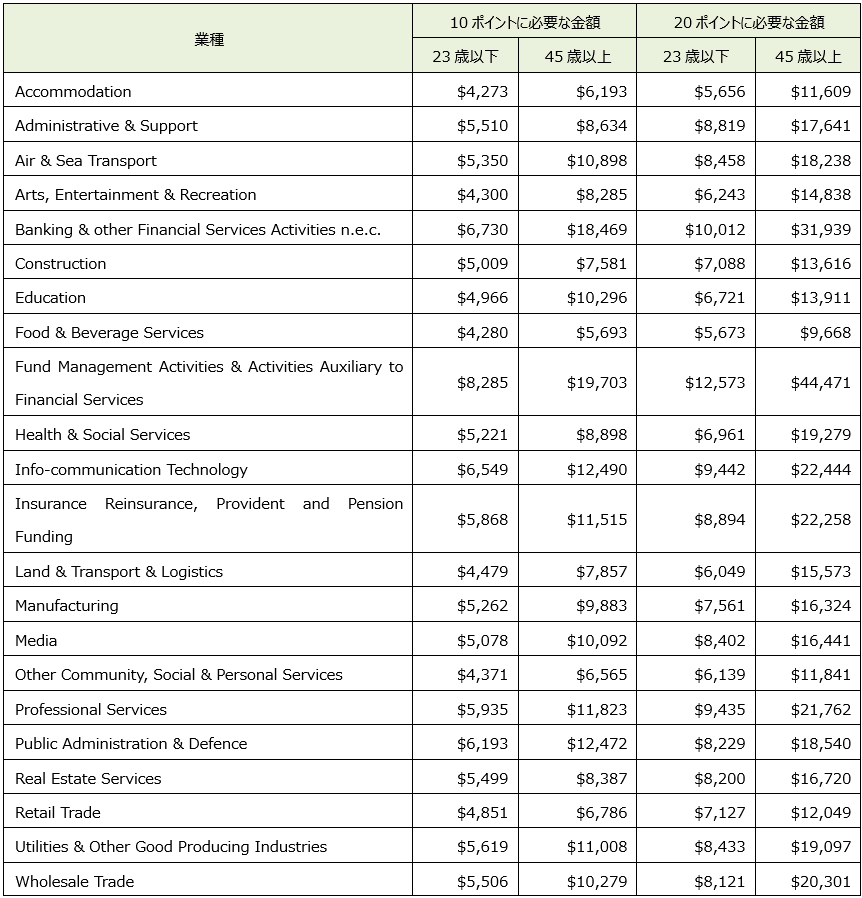

シンガポールのCOMPASSによくある質問

COMPASSでは、EP取得及び更新に際しての条件について、個人と企業に関連する項目をC1~C6の6つに分け、それぞれにポイントが付与されます。C1固定給与の金額基準について、今後の新規申請と更新は、以下の金額を参照することになります。

– EP新規申請(2024年12月31日まで)

– EP更新(2024年9月1日~2025年6月30日に期限到来

– EP新規申請(2025年1月日から)

– EP更新(2025年7月1日以降に期限到来)

タイ

BOI太陽光発電システム設置による恩典条件の改正について

タイ投資委員会(BOI)は2024年6月28日付で第12/2567号を公布し、太陽光発電設備を設置した企業向けのBOI投資奨励措置にかかわる改正について発表しました。

BOIは、太陽光パネルの設置など「代替エネルギー使用」に寄与するプロジェクトに対して、設備投資金額の50%を上限に、法人所得税3年間の免除を行っております。ただし、法人税免除の対象となる太陽光発電システム設置に関する投資額は下記の通り上限が設けられております。

1. 下記設備の内、第1.1項~第1.1.4項に投資した場合は、発電容量1メガワット(MW)あたり3,000万バーツまでを上限。

2. 下記設備の内、第1.1項~第1.1.5項に投資した場合は、発電容量1メガワット(MW)あたり4,000万バーツまでを上限。

<対象となる設備投資>

代替エネルギー使用に関わる以下5項目、及び設置費用

1.1.1. ソーラーパネル(太陽電池モジュール)

1.1.2. インバーター(Inverter)

1.1.3. 変圧器(Transformer)

1.1.4. 配電システム、管理システム、モニタリングシステム、安全システム、気象台(Weather Station)およびソーラーパネル洗浄システム(Cleaning System)

1.1.5. バッテリーエネルギー蓄電システム(Battery Energy Storage System: BESS)および BESS システムのインバーター

なお、改正前は、第1.1.1項~第1.1.5項いずれかに投資した場合、機械設備投資額(設置費含む)は発電容量1メガワット(MW)あたり一律で2,000万バーツまでを上限とされておりました。

当該布告は、2024年11月1日以降に提出される奨励申請書に適用されております。

ニュージーランド

接待交際費について

ニュージーランドでは年末近くになると、ビジネスの場でもクリスマスパーティーやギフト贈呈等の接待交際費関連の支出が増える傾向があります。接待交際費にかかる税務上の規定は以下の3種類です。

A. 法人税法上100% 控除可能、フリンジベネフィット税(FBT)の課税対象外

B. 法人税法上50% 控除可能、FBTの課税対象外

C. 法人税法上100% 控除可能、FBTの課税対象

A. 法人税法上100% 控除可能、FBTの課税対象外には以下が含まれます:

1. 出張中の従業員の食事費用

2. 最低4時間継続する会議、トレーニング等のイベントで提供される飲食 (娯楽目的の会議である場合を除きます。)

3. 管理職者向けに職務の一環として提供される軽食 (例:取締役会中に提供されるサンドイッチ)

4. 事業促進目的の娯楽 (従業員、ビジネス関係者と同様に一般の人々が参加可能である場合に限定されます。)

5. 一般公開されているイベントでの補助的な接待費用 (例:一般公開される展示会でのコーヒー提供)

6. 事業促進目的の景品 (例:企業ブランドロゴ入りの文房具。ただし、従業員やビジネス関係者に提供するものを除きます。)

7. メディアの出版目的の接待費用(例:料理評論家に無料で提供される食事)

8. 接待を提供する事業者が割引価格で提供する接待費用(例:レストラン事業者が割引価格で提供する食事)

9. ニュージーランド国外で発生する交際費

B. 法人税法上50% 控除可能、FBTの課税対象外には以下が含まれます:

1. スポーツや文化イベントでの接待(例:コーポレートボックスでのスポーツ観戦費用)

2. 別荘の使用

3. 船のレンタル、および乗船者への飲食の提供

4. パーティー等の社交イベントやシニアクラスの従業員用に設置されたエリアで提供する飲食(ただし、マネージャーの職務の一環として提供される「軽食」は100% 控除対象)

5. ビジネスに利益をもたらす個人に対する飲食や贈答品(例:車販売事業者が車を購入した顧客にワインをプレゼントする場合)

6. 「法人税法上50% 控除可能、FBTの課税対象外」の接待に付随する費用(例:パーティー用のワイングラスのレンタルやウェイター手配)

C. 法人税法上100% 控除可能、FBTの課税対象には以下が含まれます:

1. 従業員が業績の結果として接待を受ける場合(例:レストランのギフト券・私的な旅行代金・業績に対する報酬)

フィリピン

1. フィリピン入国管理局長にジョエル・アンソニー・ビアド氏が就任

フィリピン入国管理局 (BI: Bureau of Immigration)は10月3日のプレスリリースにて、フィリピン入国管理局長にジョエル・アンソニー・ビアド氏が就任したことを報じた。ビアド氏は2023年4月から同局の副局長を務めている。ビアド氏は移民法に精通した弁護士であり、84年前に制定されたフィリピン移民法は時代遅れであるとして、同法に代わる新しい移民法制定への意欲を示した。この新法によって、入国手続き合理化、国境警備の強化、移民政策のガバナンス向上が図られるとしている。また、主要プロセスの自動化を通じた局内の汚職対策や、政府のICT推進の活用、デジタルシステムを優先事項として位置付ける方針等について言及した。ビアド氏はフィリピン大学ディリマン校で政治学・法学位を取得し、1999年にフィリピン弁護士会に登録。下院や大統領管理スタッフの法律顧問など、政府での勤務経験を有する。

2. CREATE MORE法(共和国法第12066号)の発行について

2024年11月11日、マルコス大統領の署名により、CREATE MORE法(共和国法第12066号)が成立した。これは、現行のCRETATE法の発行後、VATゼロレートの適用範囲等の優遇税制に関する不確実性や実務上の煩雑さがフィリピンへの投資に悪影響を及ぼしているという声の高まりを受けて、2023年8月から審議が始まり2024年9月10日に両院協議会で最終法案が承認されたものである。

同法で改正された主なポイントは以下の通り。

・登録輸出型企業(REE: Registered Export Enterprise)の登録事業活動に直接帰属(Directly Attributable)する国内購入はVATゼロレートが適用される。

・登録事業活動に直接帰属(Directly Attributable)する国内購入には、清掃、警備、金融、コンサルティング、マーケティング及び管理業務のために提供される人事、法務、会計サービスといった、輸出事業に付随し合理的に必要なサービスが含まれる。

・VATの還付プロセスにおいて不服申立制度が新設され、納税者はVAT還付申請が否認された場合、15日以内に内国歳入庁(BIR: Bureau of Internal Revenue)長官に不服申立をすることが出来る。

・REEは法人税免税期間(ITH: Income Tax Holiday、4~7年)のインセンティブ利用後に特別法人税率(SCIT: Special Corporate Income Tax)もしくは追加控除制度(EDR: Enhanced Deductions Regime)を選択し10年間適用するオプションに加えて、事業開始当初からSCIT、EDRのインセンティブを利用するオプションを選択することが可能。

・EDRを選択する登録企業の法人税率が20%に引き下げられ(従来は25%)、電気代の追加控除率は100%に増加。

・登録企業地方税(RBE Local Tax)が新設され、関連する地方自治体は、ITHもしくはEDR期間中の登録企業の総所得(売上高)の2%を超えない税率でRBE Local Taxを課すことが出来る。SCIT期間中は対象外。

・登録企業の従業員総数の50%を超えない範囲で在宅勤務の導入が可能。

・なお、同法案は2024年11月27日が発行日となっており、発行から90日以内に施行規則(IRR: Implementing Rules and Regulations)を公表するとしており、今後公表されるIRRの内容についても確認をする必要がある。

※本件は弊社YouTubeチャンネルにて解説動画を投稿予定ですので併せてご確認ください。

3. 10月中に発表されている会計・税務等に関する主な内容

ベトナム

改正法人所得税法について

1.はじめに

ベトナム国会の税法改正プログラムによれば、財政省が2024年6月に政府へ提出した改正法人所得税法の草案の内容について、意見の募集が行われています。本改正草案は、2025年中の国会会議を経て、2026年1月からの施行が見込まれています。当該草案の中には、非課税所得項目の明確化、グローバル税源浸食防止規則に基づくトップアップ税の法律化、税優遇に関する規定の改正、損金不算入費用項目の明確化など、幾つかの改正案が示されています。

2.非現金決済条件

幾つかの改正案が示されている改正法人所得税法において、非現金決済の条件の改正案が取り上げられています。現行の法令によれば、発生した費用が損金算入費用として認められるためには、下記の3つの条件をすべて満たす場合に限られています。

・営業活動に関連して実際に発生した費用であること

・法定の要件を満たしている付加価値税の公式インボイス、その他の証憑により証明できる費用であること

・2,000万ベトナムドン以上の取引は、銀行送金などの非現金決済方法による支払証憑を添付すること

本改正案は、これまで2,000万ベトナムドン以上の取引に対して要求されていた銀行送金・クレジットカード支払証等の支払証憑の入手の金額基準が削除されるというものです。金額基準の削除に伴い、これまで以上に銀行振込やクレジットカード決済、デジタル決済の記録など、取引の証拠となる書類を保持することが求められます。

3.税優遇が異なる事業間の所得と損失の相殺

複数の事業活動を行う企業において、現行の法令によれば、税制優遇措置を受けている事業活動で生じた所得と、税制優遇措置の対象とならない事業活動から生じた損失を相殺することができるとされています。しかし、本改正案は、税制優遇措置を受けている事業活動で生じた所得と、税制優遇措置の対象とならない事業活動で生じた損失との相殺を認めないとしています。

4.役務提供による収益認識時期

役務提供による収入の税務上の認識時期は、買い手に対して役務の提供が完了した時点、または役務の個別提供が完了した時点ですが、役務提供完了前に請求書が発行された場合においては、当該請求書発行時が税務上の収入の認識時期とされることが変更案として示されています。

5.おわりに

本稿では改正法人所得税法に関連して、非現金決済条件の改正等、幾つかの変更案についてご説明しました。本改正草案における改正事項は、基本的には、規定の明確化および法令遵守の向上、優遇措置の見直し、また、国際基準との調和をもたらすものと考えられています。本草案は施行までに国会での議論が継続されますが、今後の動向や自社への影響を検討する際には、最新法令に精通した税務専門家へご確認いただくことをお勧めいたします。

マレーシア

2025年度 マレーシアの税制改正案

2024年10月18日に発表された2025年度税制改正案について、前回のニュースレターで記載した内容以外のトピックをお知らせします。

1. 印紙税の自己申告制度の導入(Stamp Duty Self-Assessment System : SDSAS)

現行の印紙税納付は税務局のオンラインシステム(STAMPS)を通して申請を行ない、担当官の査定・賦課を行ったうえで、賦課通知書を発行し、その後納税が行われるという流れでした。

税務局の負荷軽減のため、SDSASでは、納税者又は代理人が自ら印紙税額を算定したうえで、STAMPSへ情報をアップロードし、期限内に納付を行うことが義務付けられる予定です。

併せて、申告誤りによる還付申請も可能となります。減免申請は印紙税の支払い後、24ヶ月以内に行う必要があります。

導入時期は下記の通りです。

また、遅延ペナルティの変更も提案されています。

■ 現行

*いずれか大きい額

■ 提案

*いずれか大きい額

2. 雇用主に対する税額インセンティブ

2.1 介護有給休暇の付与

現状子供や障害のある家族の介護休暇付与について、追加で有給休暇を提供する雇用主について、税務インセンティブはありませんでした。今回の税制改正では、該当従業員の収入減少の影響を緩和し、雇用維持を支援するため、子供の病気及び障害のある家族の介護を行う従業員に対して最大12ヶ月の追加有給休暇を提供する雇用主に、50%の追加税額控除を認める提案がされています。

2.2 女性の復職に関する税額控除

女性の労働市場への参加を促進するため、2年間以上のキャリア休止後に復職した女性を雇用するための12ヶ月間の雇用費用に対して、雇用主に50%の追加税控除を提供することが提案されています。

2.3 FLEXIBLE WORK ARRANGEMENTS(FWA)の実施に関する税額控除

雇用主がFWAを実施するために負担した能力開発費用やソフトウェア取得費用に対して、50%の追加税控除を提供することが提案されています。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。