採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

08/15/16 Monday中国

「国家税務総局の関連者間取引申告と同期資料管理の整備に関する事項の公告」について

国家税務総局は2016年6月29日付けで「国家税務総局の関連者間取引申告と同期資料管理の整備に関する事項の公告」(国家税務総局公告2016年第42号)を公布し、2016年会計年度から適用されることとなりました。以前から適用されていた「国家税務総局の特別納税調整実施弁法」(国税発〔2009〕2号)通達の内容がさらに詳細になりました(当該弁法の第2章・第3章・第74条及び第89条は同時に廃止)。

いわゆるBEPSに対応した通知ですが、そもそもBEPSとはBase Erosion and Profit Shifting(税源浸食と利益移転)のことをいい、多国籍企業が二国間租税条約の規定及び国家間の税制の差異を考慮して積極的な租税回避スキームを企画・実行し、その多国籍ベースでの租税負担を極小化する結果、各国の税源が侵食し、本来利益が生まれた国において課税ができなくなることをいいます。今回の公告は、納税義務者が国際的二重非課税を企図することに対処していくための制度改定という理解が正しいかと考えます。

具体的に何が変わるかというと、これまでよりもさらに企業実態が理解できる移転価格文書を提出してくださいということになります(国外関連者の判定基準・関連者取引の明確化等も含む。)。

これまでは要件に合致する場合に中国現地法人にはローカル文書の作成が要請されていましたが、より規模が大きく、国外関連者間取引が多く存在する場合は、別途作成義務が生じる文書が増える可能性があります。

日本本社の子会社である中国現地法人が、そこまでしなければならないの?というところが、皆さんの一番の疑問かと思います。2016年7月13日付けで国家税務総局弁公庁が公布した「国家税務総局の関連者間取引申告と同期資料管理の整備に関する事項の公告の解説」の要点の参照訳を、次ページ以降に掲載いたします。

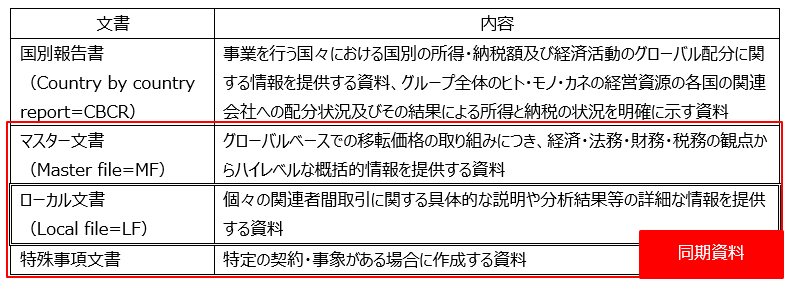

国家税務総局の関連者間取引申告と同期資料管理の整備に関する事項の公告の解説

関連者間取引申告と同期資料管理を改善し、国家税務総局の税源侵食と利益移転(BEPS)の行動計画第13項目の報告成果を参考とし、「国家税務総局の関連者間取引申告と同期資料管理の整備に関する事項の公告」(以下「公告」と略称)を公布し、以下の通り解説する。

二、「公告」の主な内容

|

国別報告書の作成義務要件は? |

(四)国別報告書の報告義務者と報告内容の明確化

国別報告書はBEPS第13項目の行動計画「移転価格文書及び国別報告書」における重要な内容である。「公告」は国別報告書を中華人民共和国年度関連取引報告書の附表とし、年度企業所得税の申告時に一緒に送付する。

1つ目はその居住企業が、多国籍グループの最終的な支配企業であり、且つ前年度の会計年度連結財務諸表における各種収益の金額の合計が55億元を超える場合をいう。この最終的な支配者というのは、その多国籍企業グループにおけるメンバーの事業体を連結し、且つその他の企業の連結財務諸表に含むことができない企業を指す。上記のメンバー事業体には、下記の者が含まれる。(1)既に多国籍企業グループの連結財務諸表のうち1つの事業体に取り込んでいる者、(2)多国籍企業グループが当該事業体の株式を保有し、且つ公開証券市場取引により取り込みを要求しているが、実際は多国籍企業グループの連結財務諸表の事業体の1つに取り込んでいない者、(3)取引規模または重要性の程度だけの理由により多国籍企業グループ連結財務諸表の事業体の1つに取り込んでいない者、(4)独立計算及び財務諸表を作成する恒久的施設。

2つ目は、当該居住企業が多国籍企業グループに国別報告書の報告企業と指定された場合である。

(3)多国籍企業グループが既にその他の国に国別報告書を提供し、当該国と情報交換機制が成立しているが、実際に交換が成功していない者。

|

マスター文書とローカル文書の作成義務要件は? |

(五)同期資料の準備要求の修正

当該公告の同期資料は3種類に分けられる。マスター文書・ローカル文書・特殊事項文書である。企業はその中の1つの文書の準備条件に当てはまる場合、当該同期資料を準備しなければならず、企業は多くの種類の文書を準備しなければならない可能性がある。

(1)有形資産の所有権譲渡金額(来料加工業務は年度輸出入通関価格により計算)が2億元超

(2)金融資産の譲渡価格が1億元超

(3)無形資産所有権譲渡価格が1億元超

(4)その他関連者間取引の合計額が4,000万元超

(1)企業組織構造・管理構造・業務描写・経営策略・財務データ・本企業に係わるまたは本企業に影響する組織再編または無形資産の譲渡状況等の情報

(2)関連者基本情報及び関連関係変化の状況

(3)関連者取引の明細・流れ及び価格決定の影響要素等の情報

(4)関連者間取引の関連バリューチェーンに係わる業務フロー・物流・資金の流れ・地域特殊要素の企業創造価値への貢献測定、及び全ての過程における利益処分の原則や処分の結果等の情報

(5)対外投資・関連者株式渡譲及び関連者役務取引状況

(6)企業の関連者間取引に直接関係する、中国以外のその他の国家税務主管当局が締結した約定価格の取り決め及びその他の税収裁定

(7)比較分析の考慮要素については、比較可能企業が行う機能・リスク負担及び資産使用等の情報

(8)移転価格方法の選択及び使用

|

全会社が報告義務を負う関連者間取引報告書の変更 |

三、関連者間取引報告書(2016年度版)の特徴

新しいバージョンの関連者間取引報告書(以下「新版報告書」と簡略)は企業会計計上を基礎として企業関連者間取引を記入する方式を採用している。主な特徴は下記の通りである。

(一)構造が合理的

新版報告書は、マスター表を取り囲む形で記入し、マスター表は全て附表から生成される。電子報告でも手書きによる記入でも良い。電子報告の場合、一部の表は通常の電子フォーマットの台帳から自動的に取り込む機能があり、表同士の情報を共有する。独立的に各種関連者間取引の往来種類を明確化し、マスター表と相互に関連しているので、段階が明確で、内容がはっきりしていて、記入しやすい。

(二)情報が豊富

新版報告書には関連者間取引の往来情報だけではなく財務諸表の情報もあり、同時に国別報告書の情報等も含まれているので、関連者間取引の往来の税収リスク分析を行う際、情報やデータの取得に便利である。

(三)繁簡が適度

新版報告書は22枚あるが、納税者は自社の取引状況に応じて選択できるため、納税者それぞれの規模や業務状況を十分に考慮し、大部分の企業は9枚以下の記入のみで良く、従来の報告書に近い。3枚は1年目に記入した後、次年度以降にも共有でき、以前に比べ記入が簡略化されている。

(四)情報の共有

新版報告書は企業所得税年度申告の附表であり、企業所得税年度申告表の電子申告システムと整合するので、企業所得税年度申告表の情報と共有でき、大部分は前後年度で共有できるため、記入申告の重複を避けることができる。