採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2016年09月01日中国

赤字増値税発票の発行について

納税者が発行する増値税発票の管理の規範を更に進めるべく、2016年7月20日付けで8月1日から施行の「赤字増値税発票発行に関連する問題に関する公告」(国家税務総局公告2016年第47号)が公布されていますので、以下、ご紹介します。

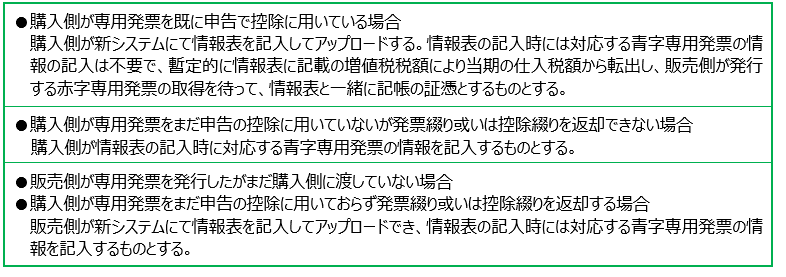

増値税一般納税者が増値税専用発票(以下 「専用発票」と簡略)を発行した後に、売上戻り・誤発行・課税サービスの中止等の状況が発生したものの、発票無効処理の条件に合致しない或いは売上の一部戻り及び売上値引きの発生により赤字専用発票を発行する必要がある場合、その手順は下記の通りとなります。また、税務機関が小規模納税者のために代わって専用発票を発行して赤字専用発票を発行する必要がある場合も、一般納税者の赤字専用発票発行の方法に基づき処理します。

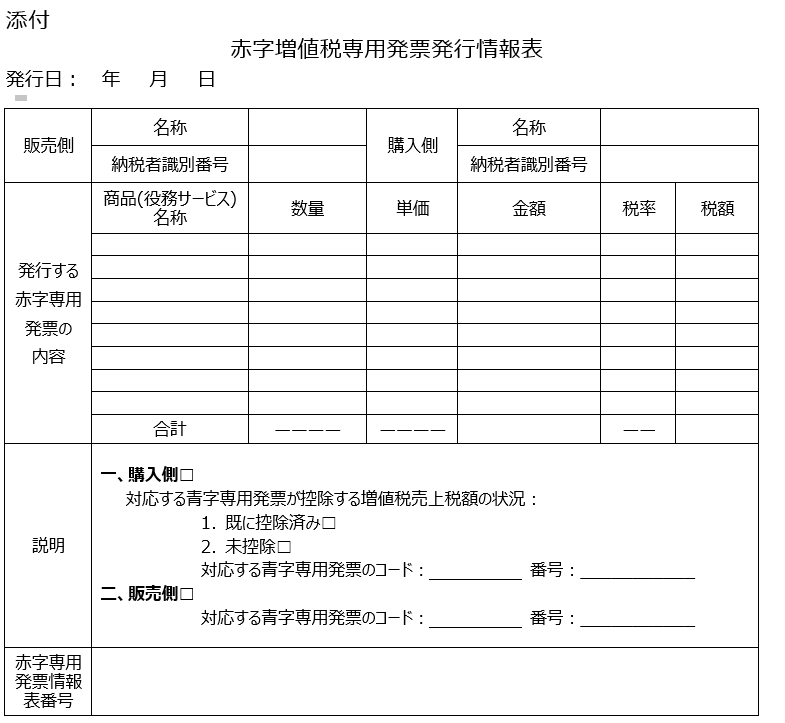

手順1

増値税発票管理新システムによる赤字増値税専用発票発行情報表(以下「情報表」と簡略)の記入とアップロード

手順2

検査の通過

管轄税務機関はネットワークを通じて納税者がアップロードする情報表を受取り、システムの自動検査を通過した後、赤字専用発票情報表番号を伴う情報表が作成され、同時に情報が納税者側のシステム端末に届く。また、納税者が情報表の電子データ或いは紙ベースの資料に基づき税務機関にて情報表の内容に対してシステム検査を実施することもできる。

手順3

赤字専用発票の発行

販売側は税務機関のシステム検査を通過した情報表により赤字専用発票を発行することができ、新システムにて販売項目をマイナスの数字にして発行する。なお、赤字専用発票は情報表と対応するものとする。

なお、「国家税務総局の納税者の一般納税者の認定或いは登記前の仕入税額控除の問題に関する公告」(国家税務総局公告2015年第59号)の規定に基づき、赤字専用発票を発行する必要がある場合、本公告の規定に基づき実施します。また、「国家税務総局の増値税発票システムグレードアップ版推進に関連する問題に関する公告」(国家税務総局公告2014年第73号)第4条・添付1・添付2と「国家税務総局の増値税発票システムグレードアップ版全面推進に関連する問題に関する公告」(国家税務総局公告2015年第19号)第5条・添付1・添付2は同時に廃止となります。また、これ以前の未処理の事項についても本公告の規定に基づき実施します。