採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Monday January 27th, 2025Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドBIS(Bureau of Indian Standards)について

● BISとは

BISとはインドの政府機関の標準規格局(Bureau of Indian Standards)を意味し、インド規格(Indian Standards/IS)への準拠を保証するための製品認証制度を運営しています。

このBISが定めているIS認証が必要な品目に該当する製品をインドに輸出・インド国内で販売する場合はIS認証が必要となります。このIS認証取得は任意と強制の2パターンがあり、強制認証に該当する製品は認証を取得しない限りインドに輸出し販売する事は出来ません。また工場ごと、製品ごとに申請が必要となり平均で6カ月以上の期間を要します。任意認証に関しましては、あくまで任意の為、製造者側で取得の意志を確認する必要があります。

コロナ禍が終わり年々強制認証に該当する品目は増加しております。自動車部品、化学製品、電気製品・電子製品等が主な対象となります。該当製品や詳細につきましてはBISのウェブサイト<https://www.bis.gov.in/>にて確認、インド規格(Indian Standards/IS)<https://standardsbis.bsbedge.com/>を参照、またはコンサルティング会社へ照会等で最新の情報を入手する必要があります。また製造する製品(完成品)の部品やスペアパーツであっても、それが当局の強制認証に該当する場合は認証の取得が必須となります。

更に当局のQCO (Quality Control Orders/品質管理命令)で定められた認証の取得期限を遵守する必要があり、期限までに取得できない場合は輸入販売が出来なくなる場合もあるため早めの申請を推奨しております。

※他国で取得した認証についても代替は不可となりますのでご注意下さい。

● 認証手続き

申請者は製造業者であり、インドの輸入業者が申請する事は出来ません。また前述の通り、工場ごと・製品ごとの申請となり、手続きに関しては簡単ではありますが以下の手順となります。

① 強制認証の可否を確認

② 現地代理人の任命(外国製造業者の場合)

③ 製品の試験・評価

④ 必要書類の作成と提出

⑤ 現地での登録製品の工場監査に加えインド国内での製品試験後に登録完了

※工場監査に関してはインド当局からの人員受入(出張)が必要となります。その為インド当局側のスケジュールが日程に影響します。

※外国所在の製造業者の場合は認証の発行は6カ月超を見込んでおく必要があります。

ライセンスは1年以上から2年以下の期間で付与されます。但し、更新時の有効期限に関しましては年間のライセンス料、最低表示料(BIS認証マーク使用料)の前払い金が支払われているか等に基づいて1~5年の期間で検討されております。

製造・輸入販売を行う企業様は最新の情報を常にチェックし、コンサルティング会社へ確認されることを推奨致します。

将来IS認証取得が必要な品目<https://www.bis.gov.in/upcoming-qcos-notified-and-due-for-implementation/>

インドネシア

1. 経済法令

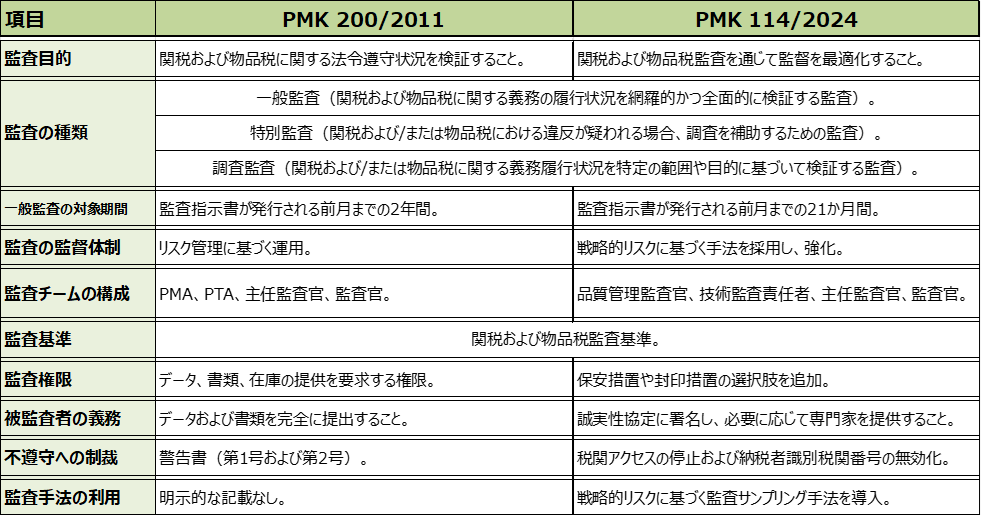

PMK 114/2024: 関税および物品税監査に関する新たな規定

財務省は、PMK 200/2011 に代わる PMK 114/2024 を公布した。本規定は、関税および物品税に関する監査を対象とし、監査の種類を一般監査、調査監査、特別監査に分類するものである。主な目的は、輸入者、輸出者、保税地域事業者(TPS)、保税倉庫事業者(TPB)、通関業者(PPJK)、および物品税関連事業者のコンプライアンスを評価することにある。

主な変更点:

本規定は、2025 年 12 月 31 日の公布から 60 日後に施行される予定である。この新たな規定は、関税および物品税監査の効率性と秩序を向上させることを目的としている。

2. 経済・社会ニュース

【インドネシア銀行、政策金利を5.75%に引き下げ】

インドネシア銀行(BI)は、2025年1月14~15日の金融政策決定会合を25ベーシスポイント引き下げ、5.75%と決定した。預金金利は5.00%に引き下げられ、貸出金利は6.50%に据え置かれた。この動きは、2025~2026年の2.5%±1%のインフレ目標に沿ったものである。

BIは物価安定、為替のファンダメンタルズとの整合性確保、経済成長の支援を重視している。中小企業融資の拡大や環境対策、雇用創出を推進するマクロプルーデンス政策を展開し、決済システムでは貿易、中小企業成長、デジタル化を促進している。この包括的な政策は、経済の安定と成長を目指すBIの姿勢を示し、投資家の信頼感を高めるものだ。

【インドネシア、2025年から15%のグローバル・ミニマム税を施行】

税率競争を抑え、公平な法人課税を目指す国際的な取り組みの一環であるため、インドネシアは2025年より15%のグローバル・ミニマム税(GMT)を導入する。GMTは年間収益7億5000万ユーロ(約1200億円)以上の多国籍企業(MNC)が対象で、実効税率が15%を下回る場合に追加課税が課される。現在の法人税率は22%だが、税制優遇や税務計画により実効税率が低下するケースがある。財務省規則 第136号/2024で定められたGMTは、OECDの「ピラー2」枠組みに基づき、140カ国以上が支持している。この制度は多国籍企業の公平な税負担を確保し、国際的な税の公平性を促進する狙いがある。

【インドネシアがBRICSに正式加盟、東南アジア初の加盟国に】

インドネシアは、加盟国のコンセンサスによる承認を受け、BRICSに正式加盟した。これにより、インドネシアは発展途上国経済圏に加盟する初の東南アジア諸国となった。2024年のBRICS議長国であるブラジルは、インドネシアの経済力やグローバル・ガバナンスの改革への姿勢、南南協力へのコミットメントを高く評価し、その加盟を歓迎した。この決定は、プラボウォ・スビアント大統領の指導のもとでの外交政策の転換を象徴している。同大統領は、インドネシアの自由かつ積極的な外交政策を維持しながら、食料・エネルギー安全保障、貧困削減、人的資本開発を支援するため、BRICS加盟を優先課題としてきた。この動きは、マレーシアやタイが加盟申請を進めるなか、東南アジア地域におけるBRICSへの関心の高まりを反映している。BRICSは欧米主導の国際機関に代わる枠組みとして自らを位置づけており、インドネシアは、世界的な緊張が高まる中で、経済的および外交的選択肢を拡大し、バランスの取れた国際関係を構築しようとしている。

【インドネシア政府、年金保険の定年引き上げを正式決定】

インドネシア政府は、社会保険(BPJS Ketenagakerjaan)の厚生年金(JP)プログラムに登録されている労働者の定年を、2025年より58歳から59歳に引き上げることを正式に決定した。 この調整は、厚生年金プログラムの実施に関する2015年政府規則(PP)第45号に基づき、2019年の57歳から開始し、65歳に達するまで3年ごとに定年を1歳ずつ引き上げると規定している。 この政策は、国民経済の変化に対応しつつ、年金基金の持続可能性を確保し、加入者の給付金を最大化する能力を高めることを目的とした、包括的な戦略の一環である。

オーストラリア

1.最近の出来事総集編(2024年12月20日~2025年1月17日)

● 12月20日号:先週の日曜日は朝からビーチ、野球の試合(2024年最終戦)、そしてクリスマスキャロル(前からは音楽、後ろではセミの鳴き声がしていました)と真夏のクリスマスを堪能し、いよいよ来週はクリスマス本番ですね。

今週は2024年度の主な変更点のおさらいで、スーパーアニュエーション含め以下となっております。

● 12月28日号:クリスマスも終わり、来週はいよいよ2025年に入ります。メルボルンではNYE(New Years Eve)には街中様々な場所でFireworks (花火)があがります。

皆様、2024年も大変お世話になりありがとうございました。弊グループは会計・税務を中心としたコンサルティングファームで今年で20周年を迎えメンバーも500名を超すファームとなりました。当方は出来る限り皆様のビジネス並びにプライベートでのお役に立つ情報提供をしたく毎週メールをさせて頂いております。2025年も引き続きサポートさせていただきますのでよろしくお願い申し上げます。それでは皆様、良い年をお迎えください!

● 1月3日号:新年が明け、本年もよろしくお願い申し上げます。メルボルンでも今週いっぱいオーストラリア系の会社はクリスマスホリデーの会社が多い中、2025年度がスタートし日系企業のオーストラリア子会社では既に数々のトランズアクションが始まっています。

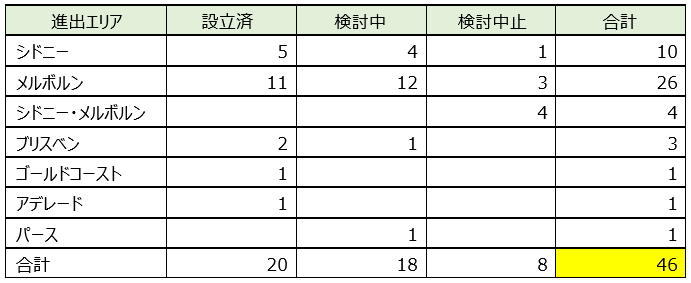

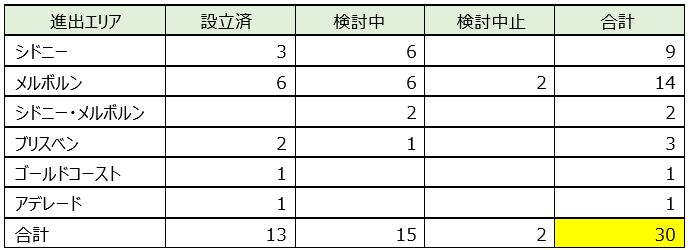

今週は2022年以降に弊グループに問い合わせがあったオーストラリア投資検討企業数についてです。前回お伝えしたのが2024年3月8日で、約10か月で進出検討が16件増加しており、進出エリア等は次の通りです。

2025年1月3日現在

2024年3月8日時点

● 1月10日号:メルボルン近郊ではこの時期、度々発生するBush Fireが数か所で発生しています。次のWebサイトで現状の発生している箇所や警報が出されていますので郊外に出張や旅行に行かれる際には事前に確認をしてみてください。

Incidents and Warnings – VicEmergency

今週はテニスの全豪オープンについてです。今週1月6日から1月26日までの予定でメルボルンで開催されます。会場はメルボルンCBD(Centre of Business District )中心部から歩いて10分ちょいの場所で開催されます。チケットもAUD69からとなっており一度いかれてみてはいかがでしょうか。今年は日本人選手で錦織選手も参加予定となっています。

● 1月17日号:テニスの全豪オープンでは大坂なおみ選手が勝っており、街中もスポーツの世界大会とあって、日本人の方含め、かなり観光客の方が増え賑わっています。

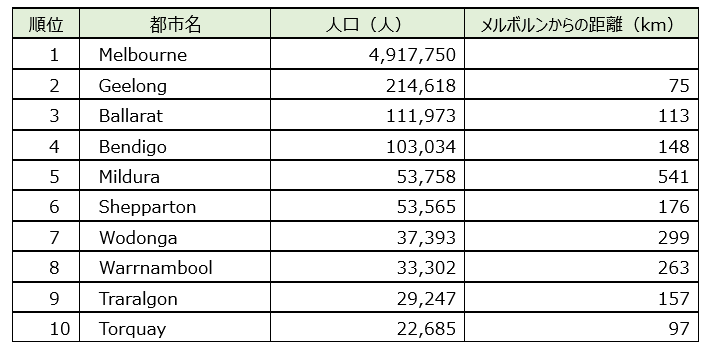

今週はVIC州の人口についてです。今週、メルボルンから2時間半程、北にあるSheppartonという街まで仕事で来てましたが人口は約54,000人の街でした。そこで、他の都市の人口が気になったのでメルボルンのあるビクトリア州の人口を見てみると上位(10位)は次の様になっていました。

Population – Travel Victoria: accommodation & visitor guide

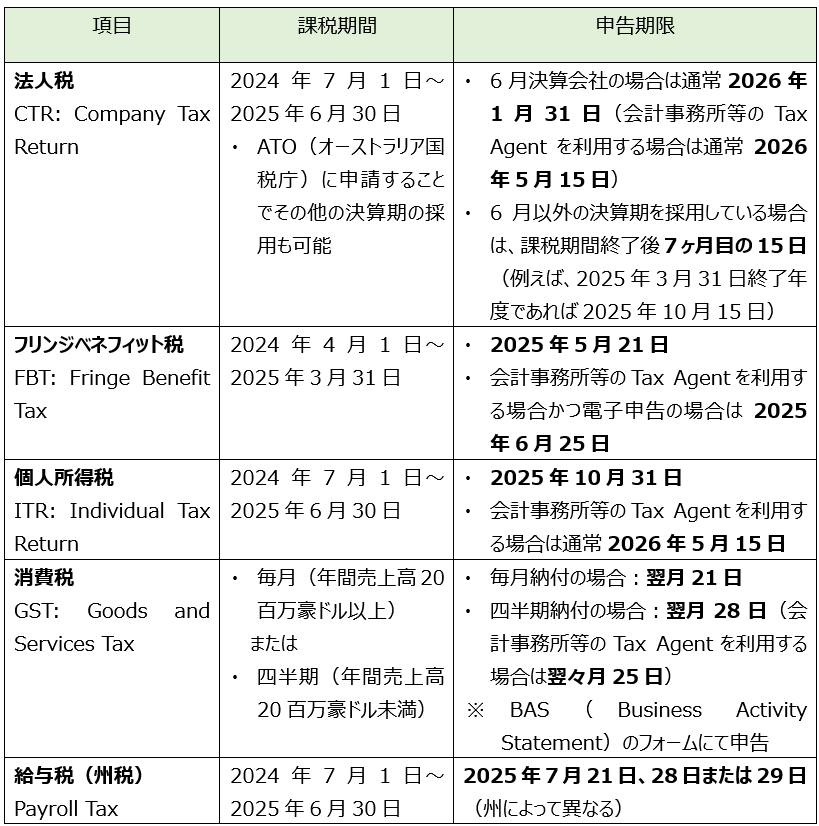

2.オーストラリアにおける各種税務申告期限(2025年)

2025年におけるオーストラリアでの各種税務申告期限は以下の通りです。

(注)一部は昨年度と同様の取扱いであることを前提とした場合の申告期限を記載しています。

シンガポール

シンガポールにおけるTG-FWARについて

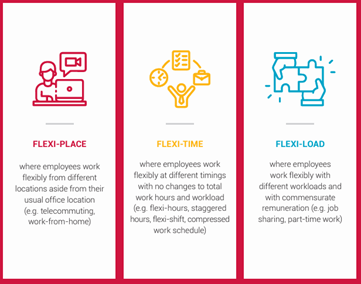

シンガポールでは柔軟な働き方を推進するため、従業員によるFWA(Flexible Work Arrangement)の申請を認め、雇用主には当該内容の検討と2ヶ月以内の書面回答が求められます。本制度はFWAに関するガイドライン(TG-FWAR : Tripartite Guidelines on Flexible Work Arrangement Requests)に従い、2024年12月1日から適用開始されています。申請対象となる要素は主に3点となり、1.場所、2.時間、3.業務量について、従業員と雇用主とでの協議が必要に応じて求められます。

(出典: Tripartite Guidelines on Flexible Work Arrangement Requests)

日本企業においては、従業員の申請に対する検討や申請できるFWAの種類、FWAが適用されない役職・理由等の事前準備といった対応が推奨されます。

タイ

2025年個人所得税追加控除

2024年12月24日、タイ歳入局は同局ホームページにて、2025年度の個人消費に基づく個人所得税の追加控除を公表しております。詳細は以下となります。

2025年1月16日から2025年2月28日までの間に、VAT事業者から物品及びサービスの購入をおこなった場合、30,000THBを上限として、個人所得税計算における追加控除が認められます。

また、タイ政府によって承認された一部の製品(一村一品運動製品:OTOP)の購入については追加で20,000THB、合計最大50,000THBの所得控除が可能となります。

但し、購入先VAT事業者が発行した納税者個人Tax ID、納税者名、及び住所記載の電子タックスインボイス(E-tax Invoice, E-receipt)を取得することが要件となります。

また、当該個人消費の対象について、以下の品目は除外されます。

・アルコール

・タバコ

・車、二輪車、ボート

・車両用燃料

・ツアー会社、旅行代理店等に支払われるアレンジメント費用

・ホテル宿泊代

・水道光熱費、および通信費(電話、インターネット等)

・対象期間内に使用が完了しないサービス(サブスクリプション等)

・保険料(生命保険、医療保険、車両保険等)

・VATがかからない物品及びサービス(医療費等)

タイ政府は、個人消費の購入意欲の刺激を目的とし、毎年当該減税措置を行っています。2025年はコミュニティ企業やOTOP商品の購入に対する追加控除が加わっており、タイ国内の中小企業や地域コミュニティの経済の活性化にも寄与すると考えられます。

(歳入局ホームページ)

https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2024/12/1.pdf

【洪水被害地域に対する社会保険料減額措置】

タイで2024年8月以降に発生した洪水により、多くの企業や世帯が深刻な被害を受けました。

2024年12月27日、タイ労働省は特に深刻な影響を受けた地域に対する救済措置として、一時的に社会保険料の申告・納付期限の延長、及び軽減措置を発表しております。洪水被害地域として指定された県において、社会保険料の雇用者及び社会保険被保険者拠出分を、2024年10月から2025年3月までの賃金分につき、5%から3%に引き下げられます。

洪水被害地域には、チョンブリ、ラヨーン、サムットサコーン、ナコンパトム、アユタヤ、プーケット、クラビなど55の県が含まれます。

社会保険料申告・納付の延長期限は以下の通りとなります。

・2024年9月分賃金:2025年1月15日までに申告・納付

・2024年10月分賃金:2025年2月15日までに申告・納付

・2024年11月分賃金:2025年3月15日までに申告・納付

・2024年12月分賃金:2025年4月15日までに申告・納付

なお、洪水被害地域に所在する企業のうち、既に現行の5%で社会保険料を納付している場合、差額超過分については社会保険事務所への払い戻し申請が可能となっております。

(タイ労働省)

https://ratchakitcha.soc.go.th/documents/54480.pdf

【e-Paymentシステムによる社会保険料申告期限の延長】

タイ労働省は同局ホームページにて、社会保険料の電子申告(e-Payment)の納税期限を現在の翌月15日から、さらに7営業日延長することを発表しました。対象期間は2025年1月~2029年12月となります。

(歳入局ホームページ)

https://www.thaigov.go.th/news/contents/details/91636

ニュージーランド

従業員手当の税法上の取扱いについて

福利厚生手当とは、給与や賃金に加えて従業員に支給する食事手当、制服、宿泊施設などのことです。手当は通常、特定の状況を除いて個人所得税もしくはフリンジベネフィット税の課税対象となります。以下、一般的な手当の取扱いについてです。

A. 住居・宿泊手当

従業員に支払われる住居手当は通常、個人所得税もしくはフリンジベネフィット税の課税対象となりますが、以下の場合に非課税となります。

・会社所在地外への出向または資本資産を形成するプロジェクト(例:工場建設プロジェクト)の場合

・カンタベリー地震復興プロジェクトに関連して発生する宿泊手当

・従業員が継続的に複数の場所で勤務する必要がある場合の宿泊手当

・会議、研修に出席するために宿泊する必要がある場合の手当

・2023 年北島洪水に関連する復興プロジェクトに関連して発生する宿泊手当

・船、トラック、石油掘削装置などの移動式の業務実施場所で提供される宿泊施設

・南極基地

・消防士、救急隊員、介護士などのシフト勤務者に提供される宿泊施設

・定期的に職場で宿泊する必要がある場合。

・職務を遂行している間のみ提供される宿泊施設

・従業員が飛行機で出入りすることが予想されるオーストラリアの鉱山など、ニュージーランド以外の遠隔地にある宿泊施設

・COVID-19の発生または拡散防止のために提供される3か月以内の一時的な宿泊施設

B. 食事手当

従業員に支払われる食事手当は通常、個人所得税もしくはフリンジベネフィット税課税対象となりますが、従業員が通常の勤務場所から離れた場所に出張している場合、最長3カ月間、食事代全額が非課税となります。

C. 制服手当

私服としては適さず、かつ、特定の職業に必要な制服や専門衣服の場合に非課税となります。(例:安全上の理由で着用するオーバーオールおよび防護服。)

D. 転居費用手当

転居の目的が以下のいずれかに該当し、従業員の自宅が新しい職場からかなりの距離を移動する場合、実費相当の転居費用に対する手当は非課税となります。

・雇用開始のための転居

・異動のための転居

E. 旅費手当

従業員に支払われる自宅と職場間の支払われる手当は以下のいずれかに該当する場合、自宅と職場間の実際の移動費用から従業員の通常の移動費用を差し引いた金額相当が非課税となります。

・残業、シフト勤務、週末勤務など、通常の勤務時間外に働く場合

・仕事関連の道具や機器を運ぶ必要がある場合(例:通常はバスに乗っているが、特定の日に大型の工具箱を運ぶ必要があるなど)

・法的な義務を果たすために出張する場合

・一時的に業務実施場所が変更される場合

・仕事の都合上、特別な対処が必要な場合

・公共交通機関を利用できない場合

非課税額は、自宅と職場間の実際の移動費用から従業員の通常の移動費用を差し引いた金額です。これは、適切な公共交通機関がない場合を除くすべての状況に適用されます。

フィリピン

1. フィリピン入国管理局への年次報告

フィリピン入国管理局 (BI: Bureau of Immigration)は2024年11月27日に発表した2025 Annual Report Advisoryにて、フィリピン入国管理局への年次報告の概要を発表した。2025年1月1日から3月1日の間に、全ての登録された外国人はBIへの年次報告(Annual Report)の提出を行わなければならないとしている。年次報告は、指定された場所への出頭もしくはオンラインで行われる。

<主な要件>

1. オンライン登録フォームへの記入

2. ACR Iカード、または紙ベースのACR

3. パスポート(原本)

4. 前年度の年次報告料の支払いに対するOfficial receipt

オンラインの場合、ZOOMを使っての面談となり所要時間は15分程度であるが、事前に時間枠の予約が必要であるため早めの対応が望ましい。

2. 弊社マニラオフィス周辺エリアについて~レガスピ・サルセド編~

前回に続き、新任駐在員の目線でフィリピンの暮らしをご紹介します。弊社オフィスはマニラ首都圏に属するフィリピン屈指のビジネス街・マカティに位置します。今回はマカティのレガスピ・サルセドエリアをご紹介します。レガスピエリアには、 “リトル東京”と呼ばれる日本食レストラン街や、日本食材を扱う日系スーパーもあります。また、レガスピ・サルセドエリアには公園やおしゃれなカフェがあり、大型モールが連なります。筆者も週末はよくこのエリアに足を運びますが、生活に必要なものは大抵手に入るため、特に大きな不便は感じておりません。また、土曜日の午前中はサルセドエリアで、日曜日の午前中はレガスピエリアでマーケットが開催されます。ぜひ一度足を運んでみてください。※稀に開催のない週がございますので、ご注意ください。

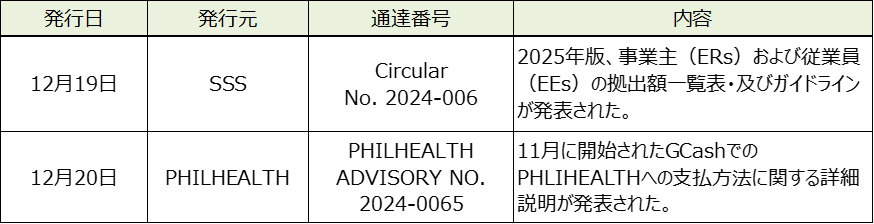

3. 12月中に発表されている会計・税務等に関する主な内容

ベトナム

外国投資のベトナム有限会社の増資について

1.はじめに

ベトナム子会社の資金調達の方法の1つとして増資手続きがあります。今回は、外国投資の有限会社(外国の投資家が資本出資し、ベトナム企業法に基づき設立された有限会社)を前提に増資手続きの一般的な流れと留意点を解説します。

2.手続の流れと一般的な手続き期間

以下2つのケースに分けられます。(ベトナム2020年投資法(61/2020/QH14)第26条2項)

(1)出資・持分買取の許可申請が不要な場合

以下①~②の条件を充足する場合;

① 既存投資家が現状の持分割合に応じて出資を行う(出資比率変更なし、投資家の新規追加なし)

② 対象会社の事業が外国投資家向けの条件付き事業分野に該当せず、増資後の外国人投資家の定款資本保有割合が50%未満の場合

● 手続の流れ:

ⅰ. 投資家から増資金(定款資本金)の送金(送金先は、対象会社の直接投資資本口座(DICA))

ⅱ. ERC変更申請(申請後3営業日)

ⅲ. IRC変更申請(申請後10営業日)

● 手続き目安期間(一般):約2.5カ月

(2)出資・持分買取の許可申請が必要な場合

① 対象会社の事業が外国投資家向けの条件付き事業分野に該当する場合:

既存/新規投資家による増資に伴い、外国人投資家の定款資本保有割合が増加する場合。

② 対象会社の事業が外国投資家向けの条件付き事業分野に該当しない場合:

外国人投資家の定款資本保有割合が、以下のいずれかに該当する場合:

a) 50%未満から増資後、50%超となる場合

b) 現在50%超であって、更にその割合が増加する場合

③ 対象会社が土地使用権証明書を保有する場合(業種は問わない)

● 手続の流れ:

ⅰ. 出資・持分買取の許可申請 (申請後15営業日)

ⅱ. 投資家から増資金(定款資本金)の送金(送金先は、対象会社の直接投資資本口座(DICA))

ⅲ. ERC変更申請(申請後3営業日)

ⅳ. IRC変更申請(申請後10営業日)

● 手続き目安期間(一般):約3.5カ月

3. 必要書類(一般)

① 投資家の増資金送金完了証明書

② 投資家の直近2年分の監査済み財務諸表(借入枠(注1)の増額申請も同時に行う場合)

(注1)借入枠 = 総投資額 – 定款資本金(払込資本金)

(注2)赤字の場合、銀行より発行される銀行口座の残高証明書も必要

4.その他留意点

● 製造業の場合:

増資により生産規模の変更がある場合は、環境ライセンスへの影響有無の事前確認が必要です。環境ライセンス、環境影響評価の変更申請は、増資および生産規模の変更実行前に完了が必要な場合があります。

● 計画投資局(DPI)、計画投資省(MPI)への投資プロジェクト実施に関する報告書:

未提出有無の事前確認が必要です。未提出報告がある場合は、増資実行前に提出を行います。未提出報告に対して罰金が課される可能性があります。

マレーシア

Malaysian Business Reporting System(以下、MBRS)の導入について

マレーシア会社委員会(以下、SSM)は、2018年に拡張可能ビジネス報告言語(eXtensible Business Reporting Language:以下XBRL)形式に基づくデジタル提出プラットフォームを導入しました。この提出プラットフォームは、MBRSとして知られ、以下の年次提出をオンラインで行うことができます:

・財務諸表および報告書(Financial Statement、以下FS)

・年次報告書(Annual Return、以下AR)

・財務諸表および年次報告書に関連する免除申請(Exemption Application)

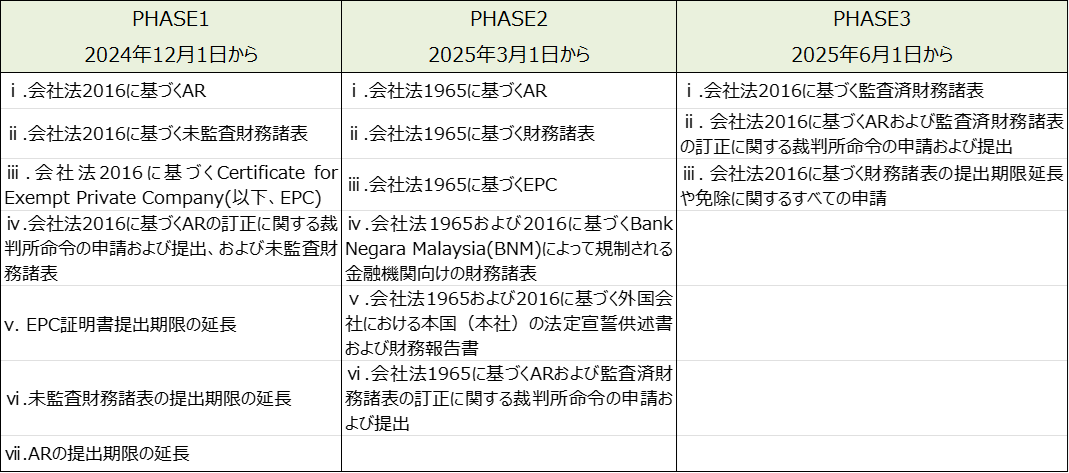

SSMは、2014年9月にMBRSを導入し、2024年12月1日から下記の3つのPhaseに分け、MBRSによるデジタル提出を義務化しました。

2025年1月時点で、すでにPhese1は適用されており、年次報告(AR)については多くの会社がMBRSを通じて提出しています。

また、MBRS2.0の運用が開始した2024年12月1日から6ヵ月後の2025年6月1日より、Phase3として、下記の資料について、MBRS2.1を通じてXBRL形式で財務諸表を作成・提出することが求められています。

ⅰ:2016年会社法に基づく監査済財務諸表(Audited Financial Statement:以下AFS)

ⅱ:2016年会社法に基づくAFSの修正申告等

ⅲ:2016年2016年会社法に基づくAFSの免除申請等

各企業は、MBRS2.1(My Tool)もしくは、XBRL対応のソフトウェアを使用し財務諸表等を準備し、MBRSのポータルサイト(mTool)にてXBRL形式で財務諸表等をアップロードすることが求められます。システムに組み込まれた検証チェック、デジタル署名、役割に基づくアクセスにより、MBRはデータの整合性とコンプライアンスを確保します。その後、会社秘書役は、MBRSポータルを通じて財務諸表等をSSMへ提出します。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。