採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

02/05/25 Wednesday越南

TAX BULLETIN January 2025

1. New key points of Value Added Tax Law 48/2024/QH15

On 26 November 2024, the National Assembly approved the new VAT Law No 48/2024/QH15 which will take effect from 1 July 2025. Some significant changes in the new VAT law are summarized as follows:

❑ Scope of taxpayers:

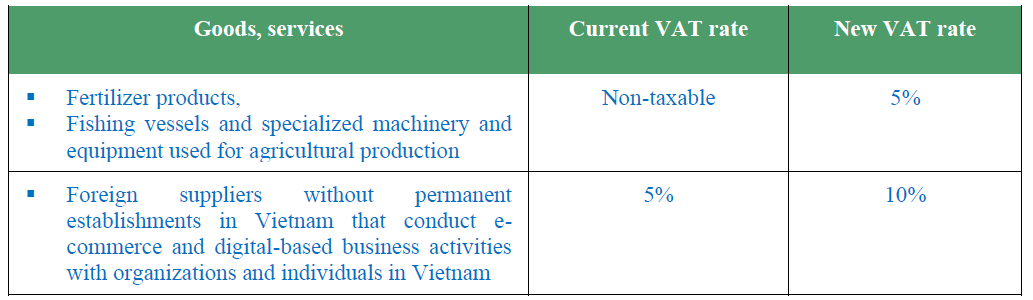

– Adding in foreign suppliers without permanent establishments in Vietnam which conduct e-commerce business or business on digital platforms; and foreign organisations which operate the platform and withhold and declare tax on behalf of foreign suppliers.

– Adding in organizations which operate an e-commerce market platform, and a digital platform, and withhold and declare tax on behalf of business households and individuals operating on e-commerce platforms, digital platforms.

❑ Non-taxable goods and services

– Increasing the annual revenue threshold of business individuals, households which are VAT exempt from VND 100 million to 200 million;

– Adding in imported goods for the purpose of supporting and sponsoring natural disaster prevention, epidemics, and wars according to Government regulations.

❑ Taxable price

– Zero taxable price for goods and services used for promotion according to the provisions of commercial law

– Amending the determination of taxable prices of certain goods and services

❑ Time of determining VAT liabilities

– Legalize regulation on the time of determining VAT which was previously guided only by decrees, circulars and official letter of the tax office.

– Adding the time of determining VAT for goods: the time of transfer of ownership or right of use, or the date of issuing the invoice regardless of receiving payment of not.

❑ Tax rates

– Revising tax rates applied to several goods and services

– Zero rated VAT applied to exported goods and services:

▪ Exported goods are goods that are sold to organizations or individual overseas and consumed outside Vietnam; domestic goods that are sold to organisations in non-tariff areas and consumed within those areas serving the purpose of directly supporting export production activities.

▪ Exported services are services that are directly provided to organizations or individual overseas and consumed outside Vietnam; services that are directly provided to organisations in non-tariff areas and consumed within those areas serving the purpose of directly supporting export production activities.

❑ Input VAT credit

– Removing VND 20 million threshold of non-cash payment. The threshold of non-cash payment may be instructed in a decree or circular

– Regulations on declaration and deduction in case of incorrect or missing input VAT

▪ Declaration in the original period: Adjust declaration in the month or quarter in which the incorrect or missing input VAT arises if the tax declaration in the month or quarter in which the incorrect or missing input VAT increases the amount of tax payable or reduces the amount of tax refund

▪ Declaration in the discovered period: Adjust declaration in the month or quarter in which the incorrect or missing input VAT reduces the amount of tax payable or only increases or decreases the amount of VAT creditable to be transferred to the following month or quarter.

❑ VAT refunds

– VAT refunds for exports:

– VAT refund for investment projects:

▪ Allowing VAT refunds for business expansion investments during the investment stage where the accumulated input VAT is VND300 million or more.

▪ The time limit for businesses with investment projects to apply for VAT refund is within one year from the date when the investment project, investment phase, or investment unit is completed.

▪ Date of completion of the investment project is the date of revenue generation of the investment project or the date of revenue generation of the investment phase or unit. This revenue does not include revenue generated during the trial period, revenue from financial activities, and liquidation of raw materials.

– Amending VAT refund rules to benefit taxpayers in specific cases, such as those producing goods/services subject to 5% VAT, investment projects in conditional sectors or with incomplete charter capital and exported goods or services.

– Ending VAT refunds with respect to change of ownership, change of enterprise types, merger, consolidation, separation, de-merger.

2. Announcement on foreign suppliers who have not yet registered to declare and pay taxes in Vietnam (Official Letter No. 6369/TCT-DNL dated 31st December 2024 of the General Department of Taxation)

The General Department of Taxation has informed the headquarters of banks and intermediary payment service providers about the list of foreign suppliers that have not yet registered to declare and pay taxes in Vietnam, including Agoda International Pte. Ltd; Paypal Pte. Ltd; Airbnb Ireland Unlimited; Booking.com BV. Accordingly, the General Department of Taxation requests the headquarters of banks and intermediary payment service providers to notify their branches of the list of foreign suppliers. The branches are required to declare, withhold, and fulfil the tax obligations on behalf of these foreign suppliers when making payments for transactions with them, as stipulated by law.

3. Guidance on non-cash payments (Official letter No. 2928/CTVPH-TTHT dated 5th December 2024 of Vinh Phuc Tax Department)

➢ Expenses for purchasing goods, services, materials, supplies, entertainment: In case being paid via individual bank account or credit cards of the Company’ employees and reimbursed to employees from Company’ bank accounts which are registered with the tax authority, these expenses will be determined as non-cash payments provided that the Company has authorized employees to make the payments by using their own bank account or credit cards and that the authorization of payment was specifically stipulated in the contract under writing as provided for in the Point c, Clause 6, Article 3, Circular No. 119/2014/TT-BTC of Ministry of Finance.

➢ Business trip expenses: Business trip expenses will be considered as non-cash payment if being supported by Company’ s decision or other relevant document on assigning employees on business trips, Company’s finance regulation or internal regulation, in which it is allowed for employees to make payment of business trip expenses via their own bank account or credit cards.

4. Guidance on the registration of TIN for paying taxes on behalf of foreign sub-contractor (Official letter No. 5887/TCT-KK dated 13th December 2024 of General Department of Taxation)

Pursuant to current provisions, in case where a foreign contractor has established an operation office in Vietnam (hereinafter referred to as “contractor office”) and the contractor office has been granted a tax identification number by the tax authority for purpose of directly filing and paying the foreign contractor tax in Vietnam, the contractor office in Vietnam is considered as a Vietnamese party which shall be responsible for filing, paying the foreign contractor tax on behalf of foreign subcontractors in accordance with provisions in the Clause 2, Article 4, Decree No. 103/2014/TT-BTC. Therefore, the contractor office in Vietnam shall be responsible for tax registration in accordance with provisions in the Point g, Clause 2, Article 4; Point e, Clause 3, Article 5, and Point a, Clause 6, Article 7, Decree no 105/2020/TT-BTC for purpose of filing, paying the foreign contractor tax on behalf of foreign subcontractors.

5. Invoicing for support payment received from an insurance company (Official letter No. 4998/CTBNI-TTHT dated 21st November 2024 of Bac Ninh Tax Department)

In case the Company receives a support payment for fire and explosion prevention from a insurance company under a property risk insurance policy, VAT invoice will be issued as follows:

– If the support payment received are not for the purpose of providing services (such as reparation, guarantee, advertisements and so on) to the insurance company, the VAT invoices are not required to be issued, but a payment receipt should be prepared in accordance with legal provisions instead.

– If the support payment received are for the purpose of providing services to the insurance company, VAT invoices shall be issued in accordance with provisions in the Clause 1, Article 4, Decree No. 123/2020/NĐ-CP dated 19th October 2020 of Government; and Clause 1, Article 10, Decree No. 123/2020/NĐ-CP.

BẢN TIN THUẾ Tháng 1 năm 2025

1. Điểm mới của Luật Thuế Giá trị gia tăng 48/2024/QH15

Ngày 26/11/2024, Quốc hội đã thông qua Luật Thuế GTGT số 48/2024/QH15 có hiệu lực từ ngày 1/7/2025. Chúng tôi tóm tắt một số thay đổi đáng chú ý như sau:

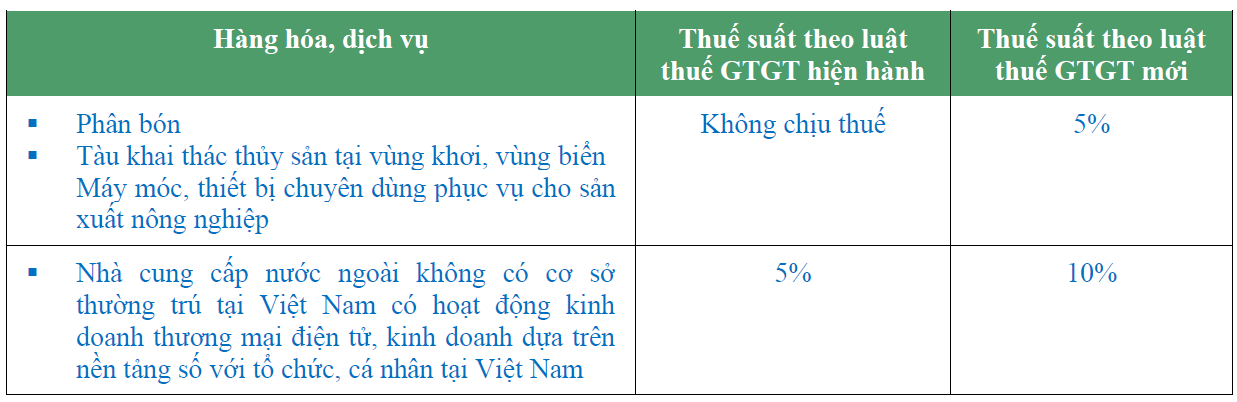

❑ Bổ sung quy định về người nộp thuế

– Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số, tổ chức là nhà quản lý nền tảng số nước ngoài thực hiện khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp nước ngoài

– Tổ chức là nhà quản lý sàn giao dịch thương mại điện tử, nhà quản lý nền tảng thực hiện khấu trừ, nộp thay cho hộ cá nhân kinh doanh trên sàn thương mại điện tử, nền tảng số.

❑ Đối tượng không chịu thuế

– Mức doanh thu hàng năm thuộc đối tượng không chịu thuế GTGT của hộ, cá nhân kinh doanh tăng từ 100 triệu lên 200 triệu

– Bổ sung hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng chống thiên tai, thảm họa dịch bệnh, chiến tranh theo quy định của Chính phủ

❑ Giá tính thuế

– Quy định giá tính thuế bằng 0 đối với hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật thương mại

– Quy định giá tính thuế của một số dịch vụ, hoạt động sản xuất kinh doanh

❑ Thời điểm xác định doanh thu tính thuế

– Luật hóa một số quy định về thời điểm xác định thuế GTGT trước đây được hướng dẫn tại Nghị định, Thông tư và một số văn bản hướng dẫn của cơ quan thuế.

– Bổ sung thời điểm xác định thuế GTGT cho hàng hóa: thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn không phân biệt đã thu được tiền hay chưa thu được tiền

❑ Thuế suất

– Sửa đổi thuế suất đối với một số hàng hóa, dịch vụ

– Quy định về thuế suất 0% với hàng hóa, dịch vụ xuất khẩu:

▪ Hàng hóa xuất khẩu bao gồm: Hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; hàng hóa từ nội địa Việt Nam bán cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu;

▪ Dịch vụ xuất khẩu bao gồm: Dịch vụ cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; cung ứng trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu

❑ Khấu trừ thuế đầu vào

– Bỏ quy định hàng hóa, dịch vụ dưới giá trị mua vào từng lần dưới 20 triệu được thanh toán bằng tiền mặt. Ngưỡng thanh toán bằng tiền mặt có thể sẽ được quy định trong nghị định hoặc thông tư hướng dẫn

– Quy định kê khai, khấu trừ thuế GTGT đầu vào bị sai, sót

▪ Kê khai vào kỳ gốc: Khai bổ sung vào tháng, quý phát sinh số thuế GTGT đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế GTGT đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn

▪ Kê khai vào kỳ phát hiện: Khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế GTGT đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển sang tháng, quý sau.

❑ Hoàn thuế

– Hoàn thuế trong trường hợp xuất khẩu: Không hoàn thuế trường hợp hàng hoá đã nhập khẩu sau đó xuất khẩu sang nước khác

– Hoàn thuế dự án đầu tư:

▪ Bổ sung quy định hoàn thuế GTGT cho các dự án đầu tư mở rộng trong giai đoạn đầu tư nếu số thuế GTGT đầu vào của dự án đầu tư chưa được khấu trừ từ 300 triệu đồng trở lên

▪ Thời hạn nộp hồ sơ hoàn thuế: trong thời hạn 01 năm kể từ ngày dự án đầu tư hoặc ngày giai đoạn đầu tư, hạng mục đầu tư hoàn thành.

▪ Quy định cụ thể về ngày hoàn thành dự án đầu tư: là ngày phát sinh doanh thu của dự án đầu tư hoặc ngày phát sinh doanh thu của giai đoạn, hạng mục đầu tư. Doanh thu này không bao gồm doanh thu phát sinh trong giai đoạn chạy thử, doanh thu hoạt động tài chính, thanh lý nguyên vật liệu.

– Sửa đổi quy định hoàn thuế GTGT mang lại lợi ích cho người nộp thuế trong một số trường hợp cụ thể, ví dụ như những cơ sở kinh doanh chỉ sản xuất hàng hóa/dịch vụ chịu thuế GTGT 5%, các dự án đầu tư trong các ngành nghề kinh doanh có điều kiện hoặc chưa góp đủ vốn điều lệ, và hàng hóa, dịch vụ xuất khẩu.

– Bỏ quy định hoàn thuế GTGT liên quan đến chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, v.v…

2. Thông báo các nhà cung cấp nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế tại Việt Nam (Công văn số 6369/TCT-DNL ngày 31/12/2024 của Tổng cục Thuế)

Tổng cục Thuế thông báo đến hội sở chính của ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán danh sách các nhà cung cấp nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế tại Việt Nam, bao gồm Công ty Agoda International Pte.Ltd; Công ty Paypal Pte.Ltd; Công ty AirBnb Ireland Unlimited và Công ty Booking.com BV. Theo đó, Tổng cục Thuế đề nghị hội sở chính của ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện thông báo danh sách các nhà cung cấp nước ngoài cho các chi nhánh của ngân hàng để các chi nhánh thực hiện kê khai, khấu trừ, nộp thay nghĩa vụ thuế khi thực hiện thanh toán cho các giao dịch với nhà cung cấp nước ngoài theo quy định.

3. Hướng dẫn xử lý thuế đối với đối với các khoản thanh toán không dùng tiền mặt (Công văn số 2928/CTVPH-TTHT ngày 5/12/2024 của Cục thuế Tỉnh Vĩnh Phúc)

➢ Đối với các khoản chi mua hàng hóa, dịch vụ, nguyên vật liệu, tài sản, ăn uống tiếp khách: Trong trường hợp các khoản chin này được thanh toán thông qua tài khoản ngân hàng cá nhân hoặc thẻ tín dụng cá nhân của công nhân viên trong Công ty, sau đó Công ty thanh toán từ tài khoản ngân hàng của Công ty đã đăng ký với cơ quan Thuế vào tài khoản cá nhân trên thì được xác định là thanh toán không dùng tiền mặt nếu các khoản chi này được Công ty ủy quyền cho các cá nhân thanh toán qua ngân hàng và việc thanh toán theo ủy quyền được quy định cụ thể trong hợp đồng dưới hình thức văn bản theo quy định tại Điểm c, Khoản 6, Điều 3, Thông tư số 119/2014/TT-BTC của Bộ Tài chính.

➢ Đối với các khoản chi công tác phí của người lao động: Các khoản chi công tác phí được xác định là thanh toán không dùng tiền mặt nếu Công ty có quyết định hoặc văn bản cử người lao động đi công tác, Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí bằng tài khoản ngân hàng, thẻ tín dụng do cá nhân là chủ tài khoản.

4. Hướng dẫn cấp mã số thuế nộp thay thuế nhà thầu cho nhà thầu phụ nước ngoài (Công văn số 5887/TCT-KK ngày 13/12/2024 của Tổng Cục thuế)

Căn cứ các quy định hiện hành, trường hợp nhà thầu nước ngoài có Văn phòng điều hành tại Việt Nam và đã được cơ quan thuế cấp mã số thuế để kê khai, nộp thuế nhà thầu trực tiếp với cơ quan thuế thì Văn phòng nhà thầu tại Việt Nam được xác định là bên Việt Nam có trách nhiệm kê khai, nộp thuế thay nhà thầu phụ nước ngoài theo quy định tại Khoản 2, Điều 4, Thông tư số 103/2014/TT-BTC. Do đó, Văn phòng nhà thầu tại Việt Nam thực hiện đăng ký thuế theo quy định tại Điểm g, Khoản 2, Điều 4; Điểm e, Khoản 3, Điều 5, và Điểm a, Khoản 6, Điều 7, Thông tư số 105/2020/TT-BTC để thực hiện kê khai, nộp thuế thay cho nhà thầu phụ nước ngoài.

5. Hướng dẫn hóa đơn đối với khoản hỗ trợ chi phí nhận được từ công ty bảo hiểm (Công văn số 4998/CTBNI-TTHT ngày 21/11/2024 của Cục thuế Tỉnh Bắc Ninh)

Trường hợp Công ty nhận được khoản tiền hỗ trợ phòng chống cháy nổ từ công ty bảo hiểm theo hợp đồng rủi ro tài sản, thì về nguyên tắc, việc lập hóa đơn GTGT đối với nghiệp vụ này như sau:

– Nếu khoản hỗ trợ Công ty nhận được từ công ty bảo hiểm không thuộc trường hợp nhận tiền để thực hiện dịch vụ cho công ty bảo hiểm (như sửa chữa, bảo hành, khuyến mại, quảng cáo,…) thì Công ty không phải lập hóa đơn GTGT mà chỉ lập phiếu thu theo qui định.

– Nếu khoản hỗ trợ Công ty nhận được từ công ty bảo hiểm để thực hiện dịch vụ cho Công ty bảo hiểm thì Công ty lập hóa đơn GTGT theo qui định tại Khoản 1, Điều 4 và nội dung ghi trên hóa đơn thực hiện theo hường dẫn tại Khoản 1, Điều 10, Nghị định số 123/2020/NĐ-CP ngày 18/10/2020 của Chính phủ.

〈お問い合わせ先〉

Fair Consulting Vietnam Joint Stock Company

|

Hanoi Office 3F, Leadvisors Place,41A Ly Thai To St Hoan Kiem Dist., Hanoi Vietnam Tel:+84-24-3974-4839 大西 智之 日本国公認会計士 Email: to.onishi@faircongrp.com |

Ho Chi Minh Office Unit 7, 8th Floor, Riverbank Place 3C Ton Duc Thang St, Ben Nghe Ward, District 1, Ho Chi Minh City, Vietnam Tel:+84-28-3910-1480 葉山 暁彦 日本国公認会計士 Email: ak.hayama@faircongrp.com |