採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年02月25日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

マドラス高裁、POSH法における基本原則を再確認

●POSH法とは?

POSH法は2013年に制定された正式には【職場における女性へのセクシュアル・ハラスメント(の防止、禁止及び救済)法】という、女性へのセクシャルハラスメントの防止及び是正に関する法律であり、ハラスメントの被害者は女性のみが想定されています(POSH法には女性への歓迎されない発言や行為が含まれます)。

またPOSH法は主に雇用者側の義務と責任を定めており、雇用主はセクシャルハラスメントの苦情に対応する為に、Internal Complaints Committee( 内部苦情処理委員会/IC)の設置義務を有します。

●マドラス高裁における最近の判決

① 背景

マドラス高裁で最近あった事例では、【意図よりも影響】というPOSH法における基本原則が再確認された判決がありました。ある企業の女性従業員から被申立人による不適切な行為を主張する苦情が寄せられ、調査の結果、IC(内部苦情処理委員会)は被申立人を有責としました。然しながらPrincipal Labor Court(労働裁判所)はICの調査結果を破棄したため、従業員は改めて高等裁判所に控訴しました。

② 主な主張と反論

申し立て1

申立人側:被申立人が職場で不快なほど近くに立ち不適切な視線を送っていた。

被申立人側:チームの仕事をよく観察していたため近くに立つことは監督業務の一部。

申し立て2

申立人側:被申立人が必要以上に身体測定を要求した。

被申立人側:顧客から贈られたオーバーコートの配布に関連したものであると主張し、不適切な意図を否定。

申し立て3

申立人側:生理に関する質問を受け不快感を感じた。

被申立人側:前面否定。捏造を主張。

これらの反論がありましたが、IC は申立人の証言が一貫しており信頼できると判断し、被申立人の行為は POSH 法のセクシャル ハラスメントの定義に該当すると結論付けました。

③ 司法上の見解

意図よりも影響: 高等裁判所はPOSH 法の下では申立人が行為をどのように認識し、恥ずかしさ、不快感、または嫌がらせを感じたかどうかが主な考慮事項であると強調した。

合理性の柔軟な基準:裁判所は、POSH法に基づく調査には、公正さと繊細さのバランスが必要であると繰り返し述べた。被申立人には弁明の機会が与えられなければならないが、厳格な手続き上の要求(例えば徹底的な反対尋問や強制的なCCTV証拠)は、申立人の尊厳と安全を損なう可能性があるとした。

ICの役割:判決は、以下を含むICの方法論を支持した。

・直接対決を避けるため被申立人から書面による質問を受ける。

・無関係または嫌がらせとみなされる質問を制限する。

・手続きの間、申立人のプライバシーと安全を優先する。

④ 結論

高等法院は略式命令を認め労働裁判所の命令は破棄された。

⑤ 注意すべき点

意図よりも影響を重視することはPOSH法の確立された原則になります。調査を行うにあたり、ICチームはこの事例から得た以下の教訓を考慮する必要があります。

・雇用主は、歓迎されない行為を経験した従業員の受け取り方が重要であることを認識しなければならない。悪意がなくとも同僚に危険を感じさせ、品位を落とすような行為はセクハラの範囲に入る。

・公正かつ繊細な調査プロセス。ICは透明性と公平性と申立人の二次的被害を防ぐ措置とのバランスをとらなければならない。

・裁判所はICの調査結果を審査する際にICの自主性を損なうことなく、手続きの順守と公正さが尊重されるよう自制することが求められる。

上記判例を踏まえて、日系企業の皆様も再度コンプライアンスの徹底をお勧め致します。

インドネシア

1. 経済法令

インドネシア政府、失業保険プログラム(JKP)の強化に関する2025年 政府規則 第6号

インドネシア政府は、2025年2月7日施行の政府規則 第6号により、失業保険プログラム(JKP)を改正・強化する。プラボウォ・スビアント大統領が署名した本改正は、経済的課題が続く中で雇用移行期間中の従業員支援と

社会的リスクの軽減を図ることを目的としている。

主な改正ポイント

1. 対象者と参加要件

54歳未満のインドネシア国民で、雇用関係が継続している者が対象。大規模・中規模企業はJKK、JHT、JP、JKM、JKNプログラムへの加入を義務付けられ、小規模・零細企業はJKK、JHT、JKM、JKNプログラムへの加入が必要となる。

2. 保険料拠出構造

拠出率は月額賃金の36%で、政府が0.22%を負担し、残り0.14%はJKK再構成分から賄われる。拠出対象となる賃金の上限は月額5,000,000ルピアに設定。

3. 給付内容

解雇前24カ月以内に12カ月分の拠出履歴があれば、最終賃金の60%を上限とする月額給付が最大6カ月間支給される。自己都合退職、障害、退職、死亡の場合は対象外となる。

4. 就職支援と職業訓練

政府の雇用機関が就職支援を行い、認定訓練機関が能力基盤型プログラムを実施する。

5. 雇用者の義務と制裁

雇用者が保険料を3カ月以内に滞納した場合、BPJSが一時的に給付を立替払いし、雇用者は後日返済する必要がある。3カ月を超える滞納時は、雇用者が直接給付責任を負う。破産や企業閉鎖時もBPJSが給付を保証するが、未払い拠出分は雇用者の負担となる。

2. 経済・社会ニュース

【インドネシア中銀、BI金利を5.75%に据え置き—安定と成長を支援】

インドネシア中央銀行(BI)は、2025~2026年のインフレ率を2.5±1%の目標範囲内で維持し、世界的な不確実性の中でルピアの安定を確保するため、基準金利を5.75%、預金ファシリティを5.00%、貸出ファシリティを6.50%に据え置いた。この金融政策は、外国資本の流入を促進することで、金融・外為市場の深度化を通じた持続可能な成長を支援し、BIの揺るぎない意思を示している。BIはまた、優先セクター向け信用供与を強化するため、マクロプルーデンス流動性インセンティブ(KLM)政策を推進しており、住宅セクター向けKLMは2025年4月までに23兆ルピア(約2,100億円)から80兆ルピア(約7,300億円)へ増加する見通しであった。さらに、輸出代金の国内保管に関する新規制に対応するため、外国為替取引手段を拡充するとともに、2025年3月から公共サービスにおけるQRIS決済手数料を0%とする決済インフラの改善を実施する。これらの施策は、多国籍企業にとって、国際的な銀行協力やクロスボーダー取引における現地通貨使用の拡大を背景に、市場参入や投資拡大、資本配分の最適化を実現するための戦略的機会を提供する。

【インドネシア政府、不動産セクター支援のためVAT優遇措置を拡大】

インドネシア政府は、最高販売価格50億ルピア(約4,600万円)の土地付き住宅およびアパートメントに対する付加価値税(VAT)優遇措置を拡大し、不動産セクターおよび国の経済成長を後押しする姿勢を示している。2025年PMK第13号に基づき、2025年1月から6月に引き渡された物件(最高20億ルピア)については100%、同年7月から12月に引き渡された物件については50%のVAT免除が適用される。この政策は、購買力を刺激し、スラム地域の減少を促進し、より広範な経済活動を支援することを目的としている。また、プラボウォ・スビアント大統領による低所得者層向け住宅300万戸計画を補完する重要な施策と位置付けられている。

【BPJS Kesehatan料率、2026年に引き上げへ】

インドネシア政府は、2025年7月に予定されているインドネシアの国民健康保険制度(BPJS Kesehatan)における標準的な入院治療クラス(KRISシステム)導入に合わせ、2026年にBPJS医療保険料率を引き上げる方針を示した。医療費は年間15%のペースで増加しており、インドネシアのGDP成長率5%を大きく上回っている。2023年の医療費総額は前年比8.2%増の614.5兆ルピア(5兆6,000億円)に達した。保険負担率は2024年に105.78%に達すると予測されており、保険料率を引き上げなければ、将来的に制度が赤字に陥るリスクが高まる可能性がある。現行制度では、民間部門の被雇用者が月給の5%を負担し、雇用者が4%を負担している。

【インドネシア政府、2025年のレバランに国内線運賃10%割引と高速道路料金割引を提供】

インドネシア政府は、2025年の大祭休暇期間(レバラン)帰省・復路期間に国内線航空券を対象とした10%の割引を提供する。この割引はレバランの前後1週間、合計2週間にわたり適用され、全航空会社が対象となる。経済担当調整大臣エアランガ・ハルタルト氏は、今回のスキームが前年のクリスマスおよび新年期間中に実施されたモデルを踏襲することを確認した。加えて、政府はレバラン期間中の高速道路料金割引も準備している。公共事業省は、高速道路事業者と協力して割引スキームを最終調整中であり、詳細についてはプラボウォ・スビアント大統領の指示に基づき現在検討が進められている。

オーストラリア

最近の出来事総集編(2025年1月24日~2月14日)

● 1月24日号:メルボルンで開催されているテニスの全豪オープンでは錦織、大坂なおみ選手等は残念ながら敗退しましたが、昨日、車いすテニスの小田選手が準決勝で勝ち決勝戦進出が決まりました。連覇に期待です。

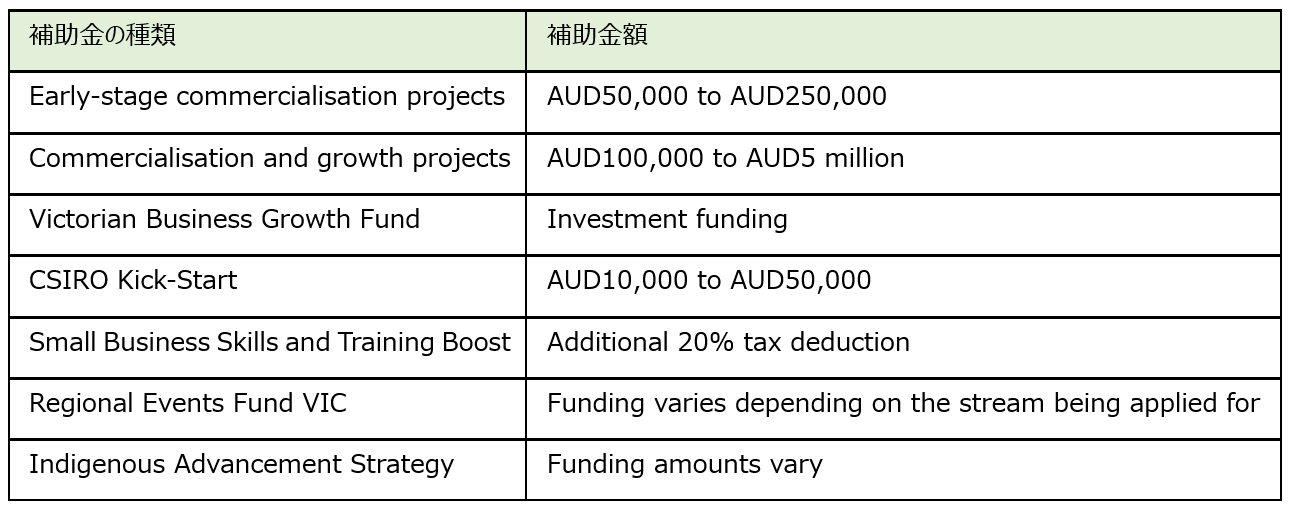

そんな中、今週はVIC州における各種補助金についてです。コロナ禍では様々、政府からの補助金がありましたが、現在もビジネスを支援する補助金がありますので下記は一部ですが参考にしてください。

Grant Finder | Victorian Chamber of Commerce and Industry

● 1月31日号:オーストラリアでは先週末はオーストラリアンデーを含め3連休となっており今週からは新学期がスタートしています。

そんな中、今週はクリケットについてです。2028年のロサンゼルスオリンピックではクリケットが競技として追加されますが、2032年のブリスベンオリンピックでも開催予定です。オーストラリアではビッグバッシュリーグというクリケットのプロリーグがあり8チームで毎年12月~2月までに開催されます。今年は2025年1月27日にホバート・ハリケーンズが優勝しました。この時期、クリケットは色々な場所でやっていますので観戦に行かれてみてはいかがでしょうか。

● 2月7日号:メルボルンでは3月13日(水)~3月16日(日)までFormula One(F1)が開催されますが、レース会場となるメルボルンCBD(市内中心部)から4km位のところにあるアルバートパークでは会場の設営が例年より早く始まっています。

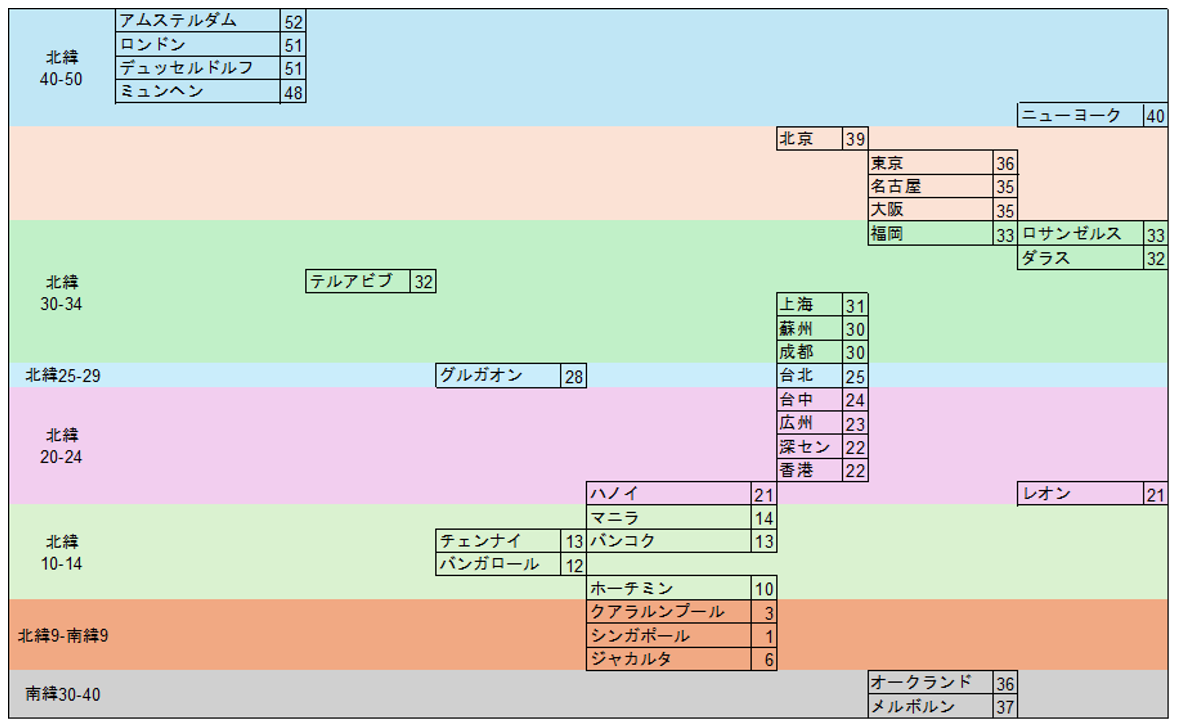

そんな中、今週は緯度についてです。今週、メルボルンとオークランドのどちらが南にあるのかが気になりましたので弊グループ(フェアコンサルティンググループ)が展開している世界19ヶ国34拠点の位置関係を調べてみると以下の様になっていました。最北はアムステルダム、最南はメルボルンでした。

● 2月14日号:今週のメルボルンは気温35度越えの日もあり、真夏ですが、今週末から来週半ばにかけて最低気温予想が11度、日中も20度前後と早くも秋モードになっていますので寒暖差にご留意ください。

そんな中、今週はスパルタンレースについてです。スパルタンレースは、世界40カ国・年間170レース以上が開催されている世界最高峰最大級の障害物レースで、5km+20障害物(スプリント)、10km+25障害物(スーパー)、21km+30障害物(ビースト)等の区分になっています。来週末2025年2月22日にはメルボルンから300Km程離れたVIC州のブライトという街で開催予定で、まずは5km+20障害物に参戦してきたいと思います。

2. 2025年度フリンジ・ベネフィット税(FBT)申告

2025年度フリンジ・ベネフィット税(FBT)の課税年度がまもなく終了します。今回は、FBTの概要と2025年度における申告期限及び各種レート、並びに事前準備のポイントについて紹介します。

① FBTの概要

FBTは従業員(関連者を含む)への現金給与以外の経済的利益(ベネフィット)の供与に対して課税される税金で、納税義務は雇用者(会社)にあります。

② FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③ FBT課税年度(2025年度)

2024年4月1日~2025年3月31日

④ 申告・納付期限(2025年度)

2025年5月21日

(会計事務所等のTax Agentを利用する場合かつ電子申告の場合は2025年6月25日)

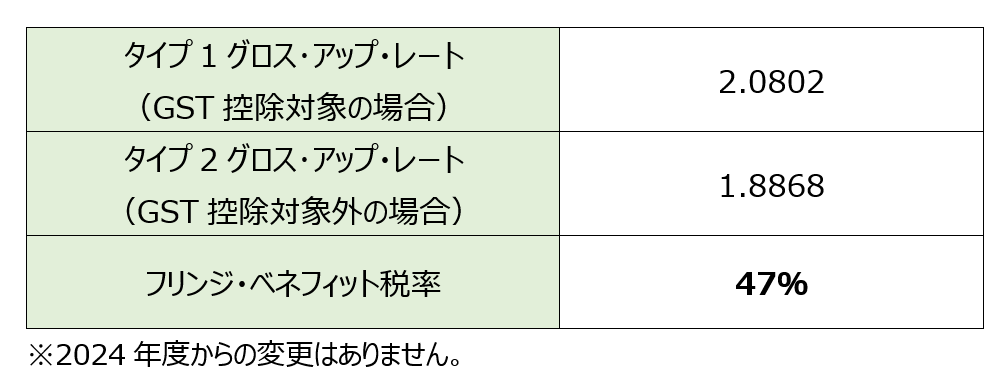

⑤ FBT計算(2025年度)

フリンジ・ベネフィット税額

=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

⑥ 事前準備のポイント

・勘定科目の区分:FBTに該当する費目について、日々の仕訳入力時にFBT用の科目を設定して区分しておくと、FBT申告の際の集計がしやすくなります。

・ログブック(Logbook)の記録:従業員に供与されている社用車について、ログブックでプライベート目的及びビジネス目的ごとの使用状況を記録しておくことにより、FBT金額を低くすることができる場合があります。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

シンガポール2025年度予算案(Budget 2025)の税制改正等について

2025年2月18日、シンガポールの2025年度予算案(Budget 2025)が公表されました。すでに目を通した方も多くいるかと思いますが、最低限押さえておきたい主要な税制改正等について解説します。

①50%の法人税リベート

企業はS$2,000のCash Grant(現金給付)を受けることができ、さらに、法人税の納税が発生する企業は、法人税額の50%のTax Rebate(税額控除)を得ることができる。50%のTax Rebateの上限はS$40,000となり、既にCash Grantを受け取っている(または受給資格がある)場合はS$38,000となる。なお、Cash Grantの給付を受けるには、2024年(暦年)において企業が活動(the company must be active)し、ローカル従業員(シンガポール国民または永住権保持者)を1名以上雇用する、すなわちCPF拠出を行っていることが要件となる。

②既存の優遇税制の延長

国際化関連費用の二重控除(DTDi: Double Tax Deduction for Internationalization)の終了が2025年12月31日から2030年12月31日まで延長となる。DTDiは企業の海外展開を活性化するもので、以下の費用について年間S$150,000を上限に、200%の控除を認めるもの。Enterprise Singaporeより詳細が公表される予定である。

1. Overseas business development trips/ missions

2. Overseas investment study trips/ missions

3. Overseas trade fairs

4. Local trade fairs approved by Enterprise Singapore or Singapore Tourism Board

5. Virtual trade fairs approved by Enterprise Singapore

6. Product/ service certification approved by Enterprise Singapore

7. Overseas advertising and promotional campaigns

8. Design of packaging for overseas markets

9. Advertising in approved local trade publication

また、M&Aスキーム(M&A Scheme: Mergers and Acquisitions (M&A) scheme)の終了が2025年12月31日から2030年12月31日まで延長となる。M&A Schemeは買収企業に対する優遇税制であり、主に買収価格に対する一定額の損金算入(M&A Allowance)を認めるものである。本規定は、原則として買収企業(もしくは最終的な親会社)がシンガポール法人である事が条件となる。

③株式譲渡益の非課税規定の拡充

サンセット条項の撤廃に加え、適用対象に優先株式が含まれることとされ、さらに持株比率の計算をグループ単位での評価が可能となる。株式譲渡益の非課税の取扱いは所得税法第13W条で規定され、株式保有要件(譲渡前に継続して24ヶ月以上20%以上保有)を満たす事が条件とされ、対象となる譲渡は2012年6月1日から2027年12月31日まで取引とされる。本改正により当該不確実性が排除され、さらにグループ単位での評価により関連会社が保有する株式も含めることが明確となる。本規定は2026年1月より適用開始され、シンガポール税務当局(IRAS)より詳細が公表される予定である。

タイ

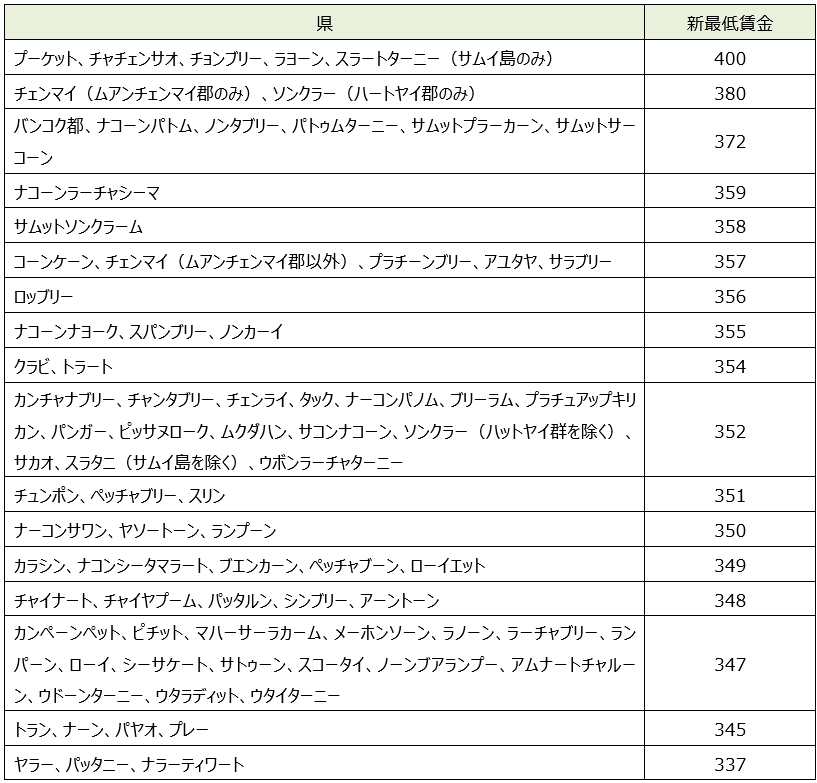

2025年1月1日以降の最低賃金引上げについて

2024年12月23日付で、タイ労働省賃金委員会は最低賃金の改定を決定し、同年12月27日閣議決定にて承認がされました。

当該最低賃金の適用開始は2025年1月1日からとなっております。

主要な地域の最低賃金(日額)の推移は以下の通りとなります。

(タイ官報公表)

https://ratchakitcha.soc.go.th/documents/55781.pdf

2025年1月1日以降のグローバルミニマム課税(最低税率15%)導入について

タイ政府は2024年12月26日付け緊急法令により、同国におけるグローバルミニマム課税導入を発表、2025年1月1日から施行されております。

グローバルミニマム課税とは、法人税の国際的な引き下げ競争に歯止めをかけ、企業間の税負担の公正化を図る為、経済協力開発機構(OECD)が公表した「BEPS 2.0 Pillar2」(以下、ピラー2)において合意されたルールとなり、多国籍企業が自社と関連のある国や地域で発生する所得に対して、最低限の税率(15%)を納付することを目的としております。実効税率が15%のミニマム税率を下回る場合は、その国・地域における追加課税(トップアップ税)を支払う義務が生じることとなります。

当制度は、対象事業年度直前4事業年度のうち、2事業年度の連結財務諸表上の収益が7億5,000万ユーロ(280億バーツ)以上の多国籍企業(MNE)に適用されます。

タイ法人税は20%であるものの、タイ投資委員会(BOI)より優遇措置を受けている企業においては最長13年間法人税免除を受けることができることより、例えば日本に最終親会社を持つタイ子会社がBOIの優遇税制を受けた結果、実効税率が15%以下であった場合、15%に達するまでの金額相当分にかかる所得を上乗せし、最終親会社が日本でトップアップ税を支払うこととなります。

なお、日本ではグローバルミニマム課税のうち所得合算ルールが2024年4月1日以後に開始する会計年度から適用されております。また、ベトナムは2024年より、インドネシア、マレーシア、シンガポールも2025年1月1日からグローバルミニマム課税を導入しております。

タイ緊急法令

https://www.rd.go.th/67365.html

ニュージーランド

フリンジベネフィット税について

A. フリンジベネフィット税 Fringe Benefit Tax(FBT)とは

FBTは、雇用主が従業員、株主、またはその関係者に給与や賃金以外で提供する特定の給付に対して課される税金です。主に以下のような給付が対象となります。

・社用車:従業員が私的に使用できる車両。

・無料または割引価格の商品やサービス:従業員に無料、もしくは市場価格以下で提供される商品やサービス。

・低金利ローン:市場金利よりも低い金利で従業員に提供されるローン。

・雇用主の拠出金:従業員の保険や年金制度への雇用主拠出金。

・その他の福利厚生:上記のカテゴリーに該当しないその他の給付で、従業員に個人的な利益をもたらすもの。

B. FBTの税率

・単一税率か代替税率を選択して適用します。

1. 単一税率(Single Rate)

・税率:63.93%

・概要:全ての給与外給付に一律の税率を適用します。

・メリット:計算がシンプルで、従業員ごとに異なる計算が不要。

・デメリット:低所得者にとっては高めの税率になるため、税負担が重くなる場合があります。

2. 代替税率(Alternate Rate)

・税率:2種類

〇49.25%:年収 $129,680 以下の従業員

〇63.93%:年収 $129,680 を超える従業員

・概要:従業員の給与レベルに応じて異なる税率を適用する方法です。給与外給付の総額や従業員の収入に基づいて計算します。

・メリット:高所得者に対してのみ高い税率を適用できるため、税負担の公平性が高いです。

・デメリット:計算が複雑で、従業員ごとに細かく計算する必要があります。

3. セーフハーバールール

年収 $160,000 以下かつ、年間給付が $13,400 未満の場合、49.25%の税率が適用可能です。

C. 課税対象期間

1. 四半期申告の場合

・課税対象期間は以下のとおりです。

〇第1四半期:4月1日~6月30日

〇第2四半期:7月1日~9月30日

〇第3四半期:10月1日~12月31日

〇第4四半期:1月1日~3月31日

・各四半期終了後の20日以内に申告と支払いが必要です。

(例:第1四半期の申告と支払期日は7月20日です。)

・全ての事業主が四半期申告を選択できます。

2. 年次申告の場合

・課税対象期間:4月1日~翌年3月31日

(例:2024年4月1日~2025年3月31日の期間の申告と支払期日は5月31日です。)

・5月31日までに申告と支払いが必要です。

・前年度の源泉税(PAYE)とEmployer Superannuation Contribution Tax(ESCT)の合計がNZD 1,000,000以下である場合に選択できます。

D. 事前準備のポイント

勘定科目の区分:FBTに該当する費目について、日々の仕訳入力時にFBT用の科目を設定して区分しておくと、FBT申告の際の集計がしやすくなります。

書類の整理:FBT申告に必要な書類(従業員の給与明細書、提供した福利厚生の詳細、支出の領収書など)を整理しておきます。

フィリピン

1. DOLEが外国人雇用に関する新たな規則を発表

労働雇用省(DOLE: Department of Labor and Employment)は2025年1月21日に、Department Order No. 248, Series of 2025を発表した。本省令は、a)フィリピン人労働者の雇用機会を優先するため、外国人労働者の雇用を制限することや、b)フィリピン人労働者の能力開発を促進するため、外国人労働者の技術や知識をフィリピン人労働者に移転することを促進することなどを目的として制定された。本省令では、外国人雇用許可(AEP: Alien Employment Permit)申請要件や、更新申請、適用除外・免除の条件などを規定し、違反に対する罰則を設けている。さらに、フィリピン人労働者の能力開発を目的としてAEP申請時に能力開発計画(UTP: Understudy Training Program)または技能開発計画(SDP: Skills Development Program)の提出が求められている。

2. デジタルサービスに対する付加価値税の課税に関する施行規則の公表

内国歳入庁 (BIR: Bureau of Internal Revenue)は2025年1月17日に、歳入規則(RR: Revenue Regulations)No.3-2025を公表した。これは、2024年10月2日に成立したデジタルサービスに対する付加価値税(VAT: Value added tax)の課税に関する法律(共和国法第12023号)に関する施行規則である。

今回の施行規則により公表された主な内容は以下の通り。

・デジタルサービスに含まれる範囲

➣オンライン検索エンジン

➣オンライン市場もしくは電子市場

➣クラウドサービス

➣オンラインメディア及び広告

➣オンラインプラットフォーム

➣デジタル商品(ダウンロードできる電子書籍や音楽、ビデオ、ソフトウェアやアプリ等)

・非居住デジタルサービスプロバイダー(Nonresident DSP)はBIRのVDS(VAT on Digital Services)ポータルを通じて、本施行細則の有効日から60日以内にBIRに登録する必要がある。

・非居住デジタルサービスプロバイダーはVAT申告等の報告義務の順守のため、フィリピンに居住している第三者を任命することが出来る。

・非居住デジタルサービスプロバイダーとフィリピン国内で事業を行う者との取引については、買い手であるフィリピン事業者がリバースチャージ方式でVATを納付する(withholding VAT)。

・非居住デジタルサービスプロバイダーと一般消費者等のフィリピン国内で事業を行っていない者との取引については、非居住デジタルサービスプロバイダーが四半期ごとにBIRにVATを納付する必要がある。

・非居住デジタルサービスプロバイダーが発行するインボイスについては、BIRへの登録は不要である。

・非居住デジタルサービスプロバイダーが正しくVAT申告を行っているかどうかをBIRが事後的に調査を行う。ルールを順守しない非居住デジタルサービスプロバイダーについては、サービスの中断や閉鎖、ペナルティといった罰則が科される。

3. 少額手当(De Minimis Benefits)の非課税ルールの変更について

BIRは2025月1月31日、歳入規則(RR: Revenue Regulations)No.4-2025を公表した。これは、従来から非課税での支給が認められている少額手当(De Minimis Benefits)の取り扱いが変更となるものであり、その内容は以下の通り。

4. 第3回フィリピンライフ連載 ~タガイタイ~

新任駐在員の目線でフィリピンライフをご紹介しているこの連載ですが、今回はマニラ首都圏から日帰り圏内の観光地、タガイタイについてご紹介します。ルソン島の南部に位置し、首都圏からは車で1時間半程度(およそ60km)です。日本の軽井沢のような、マニラの避暑地です。筆者はランチに、タガイタイ名物・ブラロをいただきました。骨付き牛肉と野菜を煮込んだスープで、涼しいタガイタイにぴったりです。また、タガイタイはブコ・パイ(ココナッツ・パイ)も有名です。デザートにいかがでしょうか。タール湖に臨んだレストランで、タール火山を眺めながらお食事を楽しむこともできます。これからもフィリピン・マニラの魅力をお届けできるよう、いろんな土地に訪れたいと思います。

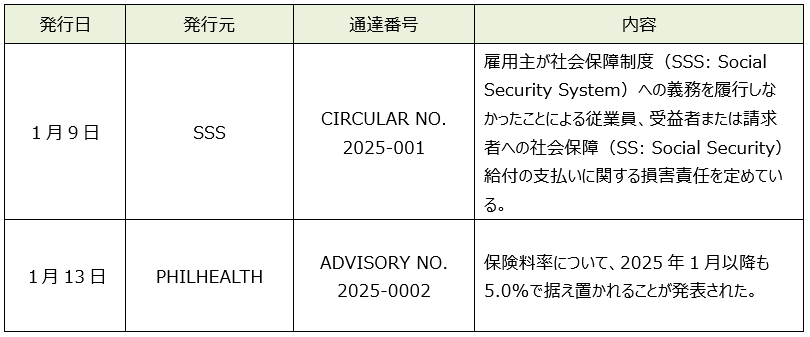

5. 1月中に発表されている会計・税務等に関する主な内容

ベトナム

引当金の税務上の取扱い

1. はじめに

ベトナムにて、法人所得税の計算上、損金計上可能な引当金として法令に規定されている引当金を説明いたします。ベトナムでは、法令において、 棚卸資産評価減引当金、投資損失引当金、貸倒引当金、製品・物品・サービスおよび建設工事に対する保証引当金が規定され、規定の要件を満たす時、法人所得税の計算上、損金計上可能です。また、財務諸表の作成及び表示に際して、引当金の計上は、会計に関する法律に従って行われます。

✓棚卸資産評価減引当金:棚卸資産の取得原価に対して正味実現可能価額が低いことによる棚卸資産の評価減に備えるための引当金

・正味実現可能価額とは、財務諸表作成時点にて、通常の生産および営業期間における在庫の見積販売価格から、製品完成時の見積原価および見積販売費用を差し引いた金額です。

✓投資損失引当金:保有する有価証券の価値の下落による損失、または事業体に対する投資(海外投資を除く)の損失に備えるための引当金

・上場有価証券は、市場価額に基づき価値の下落を算定し、非上場投資は、引当金計上時点の株主資本に基づき価値の下落を算定します。

✓貸倒引当金:支払遅延した債権及び支払遅延の可能性のある債権に係る損失に備えるための引当金

・支払期限を経過した期間に応じて設定された割合を限度として引当金を算定します。その他、債務者が破産・解散手続中等の場合、回収不能見込額を算定します。

✓製品・物品・サービスおよび建設工事に対する保証引当金:顧客に販売または引き渡したが、顧客との契約または約束に基づいて修理または改修する義務が残っている製品・商品・サービスおよび建設工事に見込まれる費用に備える引当金

・引当金は、製品・物品・サービスの売上高の5%、建設工事の売上高の5%を超えて設定できません。

2. 法令

下記法令に基づき、引当金を計上する場合に、法人所得税の計算上、損金計上可能です。

・MINISTRY OF FINANCE CIRCULAR No: 48/2019/TT-BTC

3. 処理タイミング

会計年度末に、引当金の繰入れおよび戻入れを実施し、繰入れは損金に算入、戻入れはその他の収益に算入することとなります。

4. おわりに

本稿では、法人所得税の計算上、損金計上可能な引当金についてご説明しました。ベトナムでの税務上の取扱いに適切に対処するためには、引当金設定における懸念事項については、税務専門家へご確認いただくことをお勧めいたします。

マレーシア

雇用パス(EP(Employment Pass))

マレーシアで法人化された子会社の駐在員の方は、基本的に雇用パス(以下、EP)を取得してマレーシアに渡航する必要がありますが、基本的な流れとeVisa取得後の入国直前の主な留意点についてご紹介いたします。

1. EPのカテゴリー

まず、駐在員の方の月額給与によって、発行される雇用パスのカテゴリーが異なります。

(ESD Online Guidebook V5 2024より)

2. EP取得の基本的な流れ

基本的な流れとしては以下のとおりです。ビザ取得まで大体3か月程度必要です。

≪EP取得の流れ≫

1. JTKSM(マレーシア労働局)からの外国人雇用に関する申請・承認…3-10営業日

2. EP申請・承認…7-14営業日

3. eVisa(EP承認後のシングルエントリービザ)申請・承認…1-3営業日

4. エンドースメント(パスポートへのEPステッカーの貼り付け)予約…1-3営業日

5. eVisa取得後、マレーシアご入国→エンドースメント実施

3. eVisa取得後の入国直前の主な留意点

3.1 エンドースメント予約

エンドースメントは、KLIA(クアラルンプール国際空港)で入国当日に実施するケースと、オフィスにEPステッカーをデリバリーする等、入国した後に実施するケースの2つが選択可能です。KLIAでエンドースメントを実施する場合は、マレーシア到着日の少なくとも7営業日前には、予約手続を実施する必要がある点留意が必要です。

また、エンドースメント予約を行うには、フライトチケットが必要です。

入国後にエンドースメントを実施する場合は、マレーシア入国後にエンドースメント予約をする流れとなります。その際、パスポートの入国スタンプページのソフトコピーが必要です。

ただし、今後ステッカーが廃止されるという発表もされているため、EPの申請をされる際には、最新の規制を確認するようにご留意ください。

3.2 入国時の必要書類

また、入国手続の際には、上記手続で取得したEP承認書類やeVisaの提出が必要になりますが、担当者によって追加の書類が求められる可能性がある点も留意が必要です。

3.3 エンドースメント手続

エンドースメント手続については、上述の通りマレーシア入国後に空港内のESC(出入国管理局サテライトセンター)で可能です。なお、エンドースメントはマレーシア入国前に完了していないため、EPが承認されていてもMDAC(マレーシアデジタルアライバルカード)の手続は入国前に行っていただき入国いただく必要がある点も留意事項になります。

MDAC(マレーシアデジタルアライバルカード)とは、マレーシア政府が円滑な入国審査を行うために、2024年1月1日よりマレーシアに入国する全ての外国籍旅客に対し、事前に登録を求めている手続きです。マレーシア到着日を含む3日前からマレーシア入国前までに登録が必須となります。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

新興国の会計業務で陥りやすいリスクとグローバルアウトソーシング

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。