採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Wednesday March 26th, 2025Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インド連邦予算案(主な税制提案)

2025-26会計年度の連邦予算案が2月1日、財務大臣により正式に発表されました。

インド議会で承認され大統領の同意が得られれば法律となります。本予算案では、いくつかの重要な税制案が紹介されており、これらが成立すれば企業、個人、経済全体に大きな影響を与える可能性があります。

今回は日系企業にとって重要である箇所の概要を下記に示します。

① 新所得税法案の導入

所得税の規定を簡素化・明確化し、訴訟の余地を減らすため、政府は新たな所得税法案の導入を提案しました。この法案は税制の枠組みをより分かりやすく透明性のあるものにすることを目的としております。この動きは税制を改良し、その適用を明確化、納税者にとってより効率的で争いのない環境を育成するという政府のコミットメントを反映したものとなります。

② 非居住者がインド居住企業にサービスを提供する場合の推定課税スキーム

非居住者がインドの居住者企業にサービスや技術を提供する場合の推定課税制度が提案されています。このスキームでは非居住者が受け取る総額の25%が事業所得として推定課税されます。当該事業所得に法人税基本税率を考慮すれば総収入に対する実効税率は10%未満となります。

ここでいう 「居住者企業」とは以下のものを指します。

1.電子情報技術省(Ministry of Electronics and Information Technology)において中央政府によって通達されたスキームに基づき、インド国内に電子機器製造施設、または電子製品、成形品、製品を製造もしくは生産するための関連施設を設立または運営している企業

2.その他所定の条件を満たす企業

※なお、このスキームでは未償却の減価償却費や繰越損失の相殺は認められておりません。

本改正は、2026年4月1日、すなわち2026-27会計年度以降に適用されます。

③ 重要な経済的拠点(SEP)規定の調和

インドにおける重要な経済的拠点<Significant Economic Presence> (SEP)の定義について重要な明確化が行われました。SEPは2018年インド法人税法に導入された新概念であり、物理的な拠点を持たずに行える電子取引を想定したPE課税を前提とするものです。このSEPの明確化の一つとして、輸出を目的としたインド国内での商品の購入のみに限定された取引や活動は、インドにおけるSEPを構成するものとはみなされないことが明記されました。この明確化は、1961 年所得税法(ITA)の第9項の説明1にある、インドにおける「事業関連」の概念を扱う現行の規定と一致しています。この区別によりインドからの商品の輸出のみに従事する企業が SEP 概念により過度な負担を強いられることがなくなります。

この改正は、2026年4月1日、すなわち2026-27 会計年度(AY)以降から適用されます。

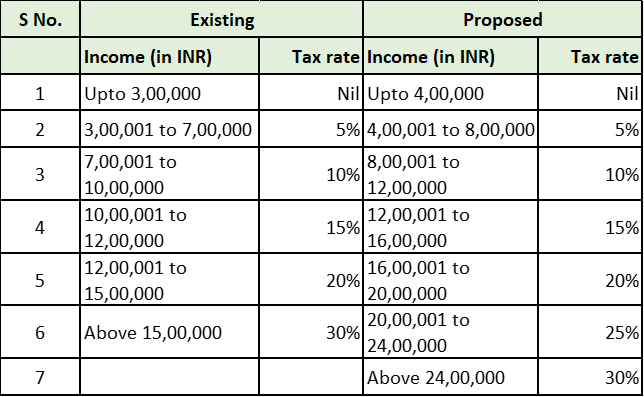

④ 個人所得税

超過累進課税率が変更されております。

インドネシア

1.経済法令

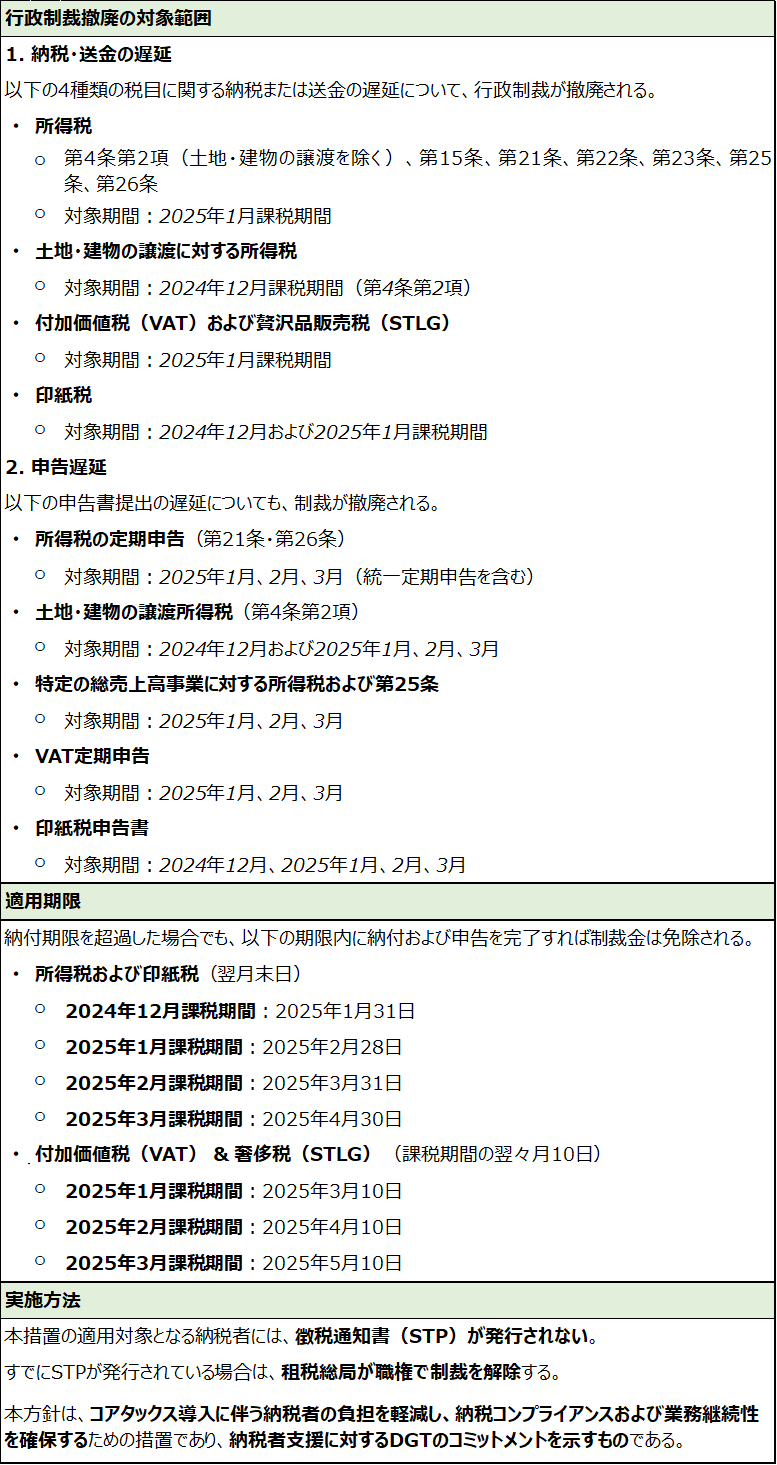

租税総局、コアタックス導入に伴う行政制裁を撤廃

インドネシア財務省租税総局(DGT)は、2025年2月27日付で租税総局令 第67/PJ/2025号を公布し、コアタックス導入に伴い発生する納税、送金、申告の遅延に関する行政制裁の撤廃を発表した。本措置は、システム変更に伴う一時的な遅延に対応し、納税者の負担を軽減することを目的としている。

2.経済・社会ニュース

【インドネシア中銀、2025年3月の政策金利を5.75%に据え置き】

インドネシア中央銀行(BI)は、米国の関税戦争やFRBの利上げ観測など、世界的な不確実性が高まる中で、インフレの安定(2.5%±1%)と経済成長の維持(4.7%~5.5%)を目的に、2025年3月の政策金利を5.75%に据え置いた。国内では、堅調な家計消費とBIの市場介入によりルピアが安定しており、3月には対ドルで0.94%の上昇を記録。これまでの下落基調から持ち直しの兆しを見せている。BIの政策戦略は、親市場的な金融手段の強化、為替市場の安定化、貸出金利の透明性向上、デジタル決済の普及拡大に重点を置いている。具体的には、短期証券(SRBI:ルピア建てインドネシア中銀証券、SVBI:外貨建てインドネシア中銀証券、SUVBI:超長期外貨建てインドネシア中銀証券)の発行を強化し、外国為替市場の安定化を図るとともに、QRISを活用した国際決済インフラの統合を推進する方針である。

【OECD、世界経済の変化を踏まえインドネシアの成長率予測を下方修正】

OECDは、インドネシアの2025年のGDP成長率予測を従来の5.2%(2024年12月時点)から4.9%へと下方修正した。ただし、輸出の多様化が一定の下支えとなり、中国ほどの深刻な減速には至らないと見込まれる。

世界的な市場の変動性が高まる中でも、インドネシアの金融政策は安定を維持すると予想されており、南アフリカと同様の政策スタンスを取る見通しだ。また、インフレ率については、2025年に1.8%と従来予想を下回る水準まで低下した後、2026年には2.8%へと上昇する見通しである。

【インドネシアの炭素取引制度、2027年までに9産業セクターへ拡大】

インドネシア産業省は、脱炭素化政策の一環として、2027年までに9つの主要産業の部門を炭素取引制度に統合する方針を示した。対象となるセクターは、セメント、繊維、鉄鋼・金属、パルプ・紙、セラミック・ガラス、食品・飲料、肥料、輸送機器、化学の9分野である。排出削減目標は業界ごとに異なるため、産業界全体の協調的な取り組みが求められる。産業省は、全国産業情報システム(SIINas)を活用して報告プロセスを一元化し、企業のコンプライアンス負担を軽減することで、行政手続きの効率化を図る方針である。グリーン産業の推進は引き続き政府の戦略的優先事項であり、2030年までに9億1,200万トンのCO₂削減を目指すインドネシアの強化国家決定貢献(E-NDC)目標とも合致している。再生可能エネルギーの潜在能力が3,600ギガワットに及ぶインドネシアは、グリーン産業標準化(SIH)の強化を進めるとともに、炭素取引の排出削減に向けた主要な政策ツールとして活用する方針を明確にしている。

オーストラリア

1.Director ID申請の徹底

2021年11月より運用が開始されているDirector identification number (Director ID) ですが、オーストラリアに進出される日本企業様から特にお問い合わせが多い内容となりますので再度概要等を紹介いたします。

● Director IDとは?

Director(Directorになる予定の者を含む)に付与される15ケタの識別番号となります。当IDは一度取得すれば永遠に記録され、身元の不正使用を防ぐためのものとなっています。管轄官庁はAustralian Business Registry Services(ABRS)となります。

(注)支店形態でオーストラリアに進出している場合、日本本店の役員がオーストラリアにおいてもDirectorとしてDirector IDを申請する必要があります。

● 申請のタイミング

Directorへの就任を予定されている方は、就任までに申請が必要になりますのでご留意ください。特に、オーストラリア以外に在住の方は申請のための必要書類の準備に時間を要するため、注意が必要となります。

(注)やむを得ない事由により期限までにDirector IDの申請ができない場合は、所定の様式を提出することでABRSに延長を申請することができます。

● 申請方法と所要時間

① (オーストラリア在住の方) myID(旧myGovID)で Standard 以上のidentity strengthをお持ちの方はオンラインで申請が可能です。所要時間は通常30分程度です。ただし、オーストラリアに赴任されたばかりの方は各官庁での過去の記録がないためABRSへの電話による手続が必要となる場合があります。

② (オーストラリア以外に在住の方) 上記①以外の方でオーストラリア外から申請する場合は通常、書面による申請となります。また、オーストラリア大使館等での日本国パスポート等の原本証明コピー等の取得が必要となります。そのため、Director IDの申請までに通常1ヶ月程度必要となります。

● 罰則について

Director IDの申請・保有を怠った場合、最大19,800豪ドル(= 60 penalty units x 330豪ドル)の罰金が課される可能性があります。

※ 当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

シンガポール2025年度予算案(Budget 2025)の税制改正等について

2025年2月18日、シンガポールの2025年度予算案(Budget 2025)が公表されました。日系企業からの問い合わせも多いため、前回の主要論点に加え、その他の項目についても解説します。

①50%の法人税リベート

企業はS$2,000のCash Grant(現金給付)を受けることができ、さらに、法人税の納税が発生する企業は、法人税額の50%のTax Rebate(税額控除)を得ることができる。50%のTax Rebateの上限はS$40,000となり、既にCash Grantを受け取っている(または受給資格がある)場合はS$38,000となる。なお、Cash Grantの給付を受けるには、2024年(暦年)において企業が活動(the company must be active)し、ローカル従業員(シンガポール国民または永住権保持者)を1名以上雇用する、すなわちCPF拠出を行っていることが要件となる。

②既存の優遇税制の延長

国際化関連費用の二重控除(DTDi: Double Tax Deduction for Internationalisation)の終了が2025年12月31日から2030年12月31日まで延長となる。DTDiは企業の海外展開を活性化するもので、以下の費用について年間S$150,000を上限に、200%の控除を認めるもの。Enterprise Singaporeより詳細が公表される予定である。

1. Overseas business development trips/ missions

2. Overseas investment study trips/ missions

3. Overseas trade fairs

4. Local trade fairs approved by Enterprise Singapore or Singapore Tourism Board

5. Virtual trade fairs approved by Enterprise Singapore

6. Product/ service certification approved by Enterprise Singapore

7. Overseas advertising and promotional campaigns

8. Design of packaging for overseas markets

9. Advertising in approved local trade publication

また、M&Aスキーム(M&A Scheme: Mergers and Acquisitions (M&A) scheme)の終了が2025年12月31日から2030年12月31日まで延長となる。M&A Schemeは買収企業に対する優遇税制であり、主に買収価格に対する一定額の損金算入(M&A Allowance)を認めるものである。本規定は、原則として買収企業(もしくは最終的な親会社)がシンガポール法人である事が条件となる。

③株式譲渡益の非課税規定の拡充

サンセット条項の撤廃に加え、適用対象に優先株式が含まれることとされ、さらに持株比率の計算をグループ単位での評価が可能となる。株式譲渡益の非課税の取扱いは所得税法第13W条で規定され、株式保有要件(譲渡前に継続して24ヶ月以上20%以上保有)を満たす事が条件とされ、対象となる譲渡は2012年6月1日から2027年12月31日まで取引とされる。本改正により当該不確実性が排除され、さらにグループ単位での評価により関連会社が保有する株式も含めることが明確となる。本規定は2026年1月より適用開始され、シンガポール税務当局(IRAS)より詳細が公表される予定である。

④累進給与補助金制度の拡充

累進給与補助制度(PWCS: Progressive Wage Credit Scheme)は、2022年度予算案で導入された低所得労働者の賃金上昇への支援策であり、昇給の一部を政府が企業に代わり負担するものである。企業が低所得労働者の賃金を引き上げの支援を強化するため、2025年及び2026年の政府支援は以下の通りとなる。

⑤認定船舶ファインナンス契約に係る優遇制度

シンガポール海事港湾庁(MPA: Maritime and Port Authority)より、新たに認定船舶ファイナンス契約(ASFA: Approved Shipping Financing Arrangements)に係る以下の優遇措置が導入される。MPAより詳細が公表される予定である。

・2031年12月31日までに締結された、船舶及びコンテナの購入または建造に係るファイナンスの適格契約に関して、承認を取得した企業(approved entities)がシンガポール非居住の貸主へ支払う利子等に対する源泉税の免除

・ファイナンス・リース契約に基づき、シンガポール非居住の賃貸人(シンガポール非居住者がシンガポールの恒久的施設(permanent establishment)を通じて行う事業に係る支払を除く)へ支払う船舶及びコンテナのリース料に対する源泉税の免除

⑥S$200の個人所得税リベート

個人に関連する制度の一つとして、SG60 Packageの一環で、シンガポール居住者は賦課年度2025において個人所得税額の60%のTax Rebate(税額控除)を得ることができる。なお、Tax Rebateの上限はS$200となる。

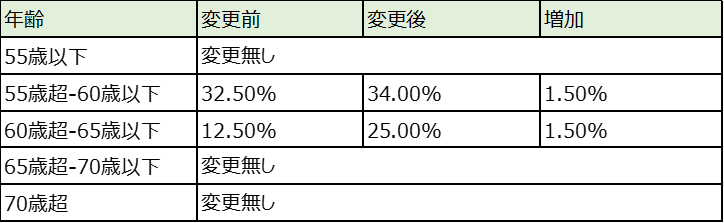

⑦高齢労働者のCPF拠出率の上昇

2026年1月1日より、高齢労働者(senior workers)のCPF(central provident fund)の拠出率が以下の通り引き上げられる。

タイ

国外商品販売に関わる仕入VAT配分についての改正

タイは2025年2月5日付で歳入局通達Paw. 164/2568を発行、VAT登録事業者がタイ国外で商品を販売する際の支払付加価値税(Input VAT)の配分について追加ガイダンスを公表しています。本通達は、1999年9月2日付で発行された歳入局令No.89B.E.2542 (1999)

第3項を改正したもので、VAT課税対象となる事業(VAT課税事業)と、そうでない事業(VAT 非課税事業)の両方を行っている会社に対する支払VATの計算方法が次の通り変更されました。

改正前

歳入法典77/2条に基づき、VAT課税事業、及びVAT非課税事業に共通する経費・資産から生じた仕入VATについては、VAT課税事業の売上の占める割合分のみを売上VATから控除することが可能となります。

改正後

歳入法典77/2条に基づき、(1)VAT課税事業、(2)VAT非課税事業、及び(3)VAT課税対象外事業の3つに区分したうえで、すべての事業に共通する経費・資産から生じた仕入VATから、まずは(3)VAT課税対象外事業の売上を占める割合分を除外することが必要である規定されております。その後、(1) VAT課税事業、(2) VAT非課税事業分の共通費に関わる仕入VATは、歳入法第82条項に従って仕入VATの配分計算を行うこととなります。

当該改正により、タイにおけるVAT登録事業者は、共通費において2段階の配分(VAT課税対象外事業の収入比例に相当する仕入VATの除外後、残余分の配分)を行う必要があることとなります。なお、本改正は、2025年2月度以降の月次VAT申告から適用される事が予想されておりますが、まだ明確な適用時期は発表されておらず、歳入局からの更なる詳細の公表を待つことが必要となります。

タイ歳入局通達Paw. 164/2568

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dn164A.pdf

同性婚の合法化

タイは2025年1月23日付で、東南アジアで初の同姓婚を合法化する、「結婚平等法」が執行されました。これにより、戸籍上の性別にかかわらず、18歳以上の2名に婚姻を認め、配偶者としての法律上の権利を保障することとなります。

同変更に伴い、歳入法および歳入局管轄のその他の法律(歳入局発行の公告、規則、命令、指令、規則、行政慣行を含む)で使用されている「夫婦(Husband and Wife)」、「夫または妻 (Husband or Wife)」、という用語は、民法および商法の改正法(第24号)、B.E. 2567(2024年)に従い、「配偶者(Spouses)」または「どちらかの配偶者(Either Spouse)」を指すものと解釈されます。

タイ歳入局通達

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/meA.pdf

ニュージーランド

外国投資ファンドに対する税制について

外国投資ファンド(Foreign Investment Fund、FIF)は、特別な税制が適用されるニュージーランドから海外への投資の一種です。

1.外国投資ファンド(FIF)とは

FIFに該当するのは、以下に対する海外投資です。

a) 外国法人(foreign company)

b) 外国ユニット・トラスト(foreign unit trust)

c) 外国年金制度(foreign superannuation scheme)

d) 外国生命保険契約に基づく保険会社(insurer under a foreign life insurance policy)

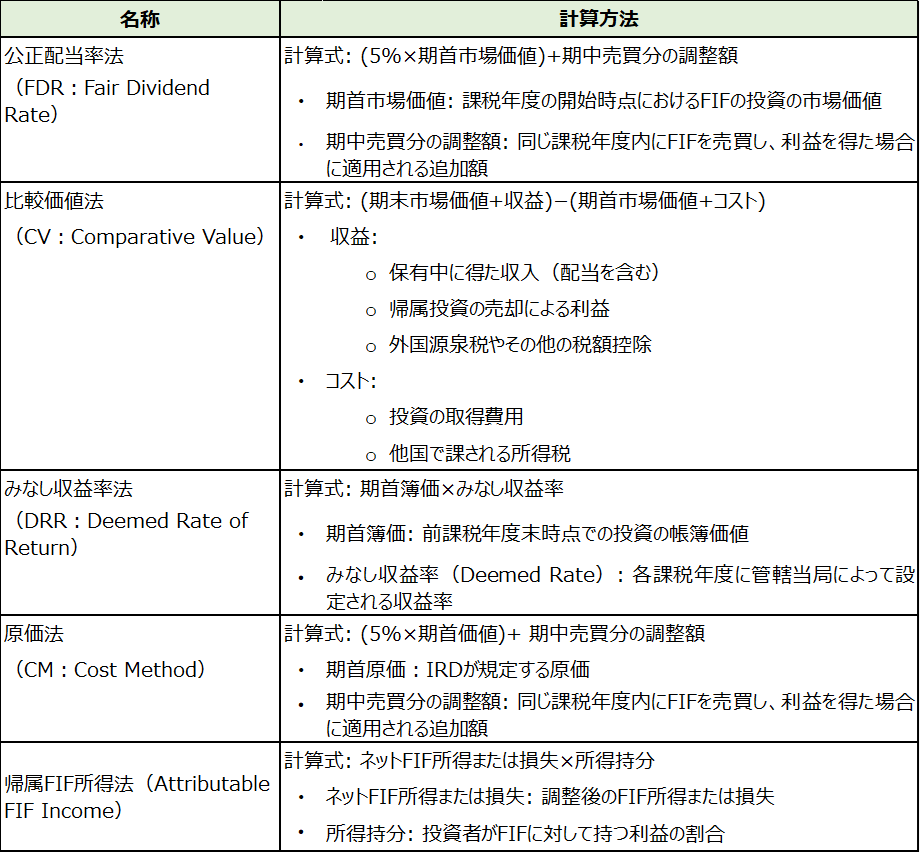

2.外国投資ファンド所得の計算

FIFルールには免除規定がありますが、免除が適用されない場合、以下の表のいずれかの方法でFIF所得を計算する必要があります。なお、現行のルールでは未実現の利益であっても課税対象となる場合がありますが、ニュージーランド政府は新たなオプションの追加を検討しています。検討案として、未実現の利益には課税せず、現金化した時点で課税対象所得が発生するオプションが追加される見込みです。(注:2025年3月現在、当追加オプションは法制化されていません。)

3.免除規定

FIFルールには以下のような免除規定があります。

a) 少額免除(De minimis exemption)

個人投資家であり、FIFへの帰属投資額が合計NZD 50,000未満の場合、FIFルールに基づく所得計算は不要です。

b) ASX上場オーストラリア企業の免除(Exemption for ASX-listed Australian companies)

オーストラリア証券取引所(ASX)に上場するオーストラリア企業の株式を保有している場合、一定の条件を満たせばFIFルールの適用を免除されます。

c) 外国年金制度(Foreign superannuation schemes)

ニュージーランド居住者であった、または租税条約によりニュージーランド居住者として扱われていた間に取得した年金制度への投資ではない場合、FIFルールの適用を免除されます。

d) 移行期間中の税務上の居住者(transitional tax resident)

以下の条件を満たす場合、移行期間中の税務上の居住者(Transitional Tax Resident)とみなされ、FIFルールの適用を免除されます。移行期間は最長4年間です。

・新規移住者またはニュージーランドに帰国したニュージーランド人であること

・2006年4月1日以降にニュージーランドの税務上の居住者として認定されること

・認定前の10年間ニュージーランドの税務上の居住者でないこと

フィリピン

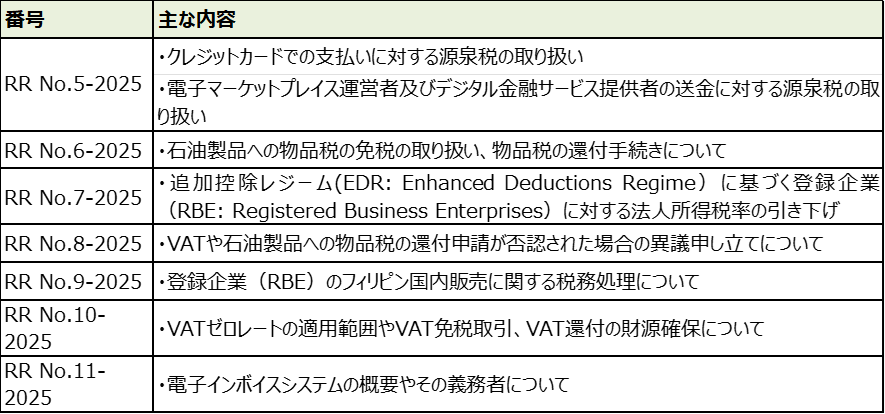

1.CREATE MORE法(共和国法第12066号)/施行規則の発行について

2024年11月11日マルコス大統領の署名により成立、2024年11月27日に発効したCREATE MORE法(共和国法第12066号)。2025年2月17日、同法第32条に従って発行された施行規則(IRR :

Implementing Rules and Regulations)にレクト財務大臣とロケ貿易産業大臣が署名し、2025年2月20日のThe Philippine STAR掲載を以って発効となった。なお、レクト財務大臣はFIRBの議長を兼任している。FIRB は2025年2月17日のプレスリリースにて施行規則の概要を発表しており、現在BIRのウェブサイトで公表されている歳入規則(RR: Revenue Regulation)とその概要は以下の通り。

※本件は情報を取りまとめてセミナー等にて解説を予定しております。詳細は改めてアナウンス致します。

2.2月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナムの政府機関および税務行政の再編と実務への影響

1. はじめに

ベトナムでは2025年3月1日、政府機関および税務行政の大規模な再編が実施されました。これにより中央省庁は統合・簡素化され、税務管理体制は効率化されることとなります。この改革は行政の効率性を向上させることを目的としていますが、移行期間中は企業活動への影響が懸念されています。今回は、政府機関改革の概要と税務行政の再編内容、および実務の影響について解説します。

2. 政府機関の再編

ベトナム国会は2025年2月18日、第15期第9回臨時国会において、政府機関の大規模な再編を承認しました。この再編により、中央省庁は18省4機関から14省3機関へと統合・簡素化されました。具体的な統合内容は以下の通りです。

(1) 財政省と計画投資省が統合

(2) 情報通信省と科学技術省が統合

(3) 交通運輸省と建設省が統合

(4) 天然資源環境省と農業農村開発省が統合

(5) 労働戦傷病兵社会問題省と内務省が統合

(6) 新たに民族宗教省が設立

また、今回の再編に伴い、人事の異動も実施されました。副首相は従来の5人体制から7人体制に拡大されました。多くの閣僚は続投され、グエン・チー・ズン計画投資相らが副首相に昇格しました。

3. 税務行政の再編

3.1 税務機関の三層構造への再編

2025年2月26日、ベトナム財務省は新たな税務機関の体制と機能を規定しました。これにより、税務総局(General Department of Taxation)は税務局(Tax Department)に改称され、税務局、地域税務事務所(Regional Tax Offices)、および地区レベルの税務チームの三層構造が規定されました。税務局は財務省直属の機関であり、財務大臣の税務に関する国家管理を補佐する役割を担っており、法律で定められた税、手数料、使用料および国家予算収入の徴収管理を実施する機能を持ちます。

新たな税務機関の三層構造は以下の通りです。

(1) 中央レベル(税務局)

12の部門で構成され、財務大臣を補佐し、税務管理と国家予算収入の徴収を担当します。

(2) 地域レベル(地域税務事務所)

20の地域税務事務所が設立され、従来の63の省税務局は廃止されます。複数の省や直轄市を一括で管轄する形となります。

(3) 地区レベル(税務チーム)

現行の413の地区税務局は350の地区税務チームに集約され、地域税務事務所の監督下において運営されます。

3.2 税務管理モデルの変更

税務管理モデルは、従来の「機能×納税者セグメント」から「納税者セグメント×機能」へと変更されます。従来のモデルでは、税務行政は申告受付、納税者サービス、滞納徴収、税務調査という4つの中核機能に基づいており、各機能が段階と納税者区分ごとに分割されていました。しかし、新モデルでは独立した機能ごとの組織構成は廃止され、主要な納税者グループごとに組織が再編されます。これにより、各税務職員は、税務登録、申告、債務管理、納税者サービスなどの全機能を納税者の区分ごとに包括的な対応を行う体制へ移行することとなります。

4.実務への影響

4.1 行政手続きへの影響

今回の省庁再編は行政効率化を目的としていますが、移行期間が短いため、一時的に行政手続きに混乱が生じる懸念があります。特に企業にとっては以下の影響が予想されます。

(1) 許認可手続きの遅延

ベトナム日本商工会議所は、2024年12月に政府に対し意見書を提出し、再編に伴う企業活動への影響について懸念を示しています。既に、一部の企業からは投資申請や労働許可取得の遅延が報告されています。

(2) 担当部署の変更

省庁再編により、許認可の担当部署が変更される可能性があります。そのため、窓口や担当者に変更がないか、引継ぎが行われているかを確認する必要があります。

4.2 税務手続きの変化

税務機関の再編と管理モデルの変更により、企業は税務申告や納税手続きに関する新たな手順に適応する必要が出てきます。具体的には、納税申告や税務監査の対応窓口が変更されたり、広域税務局の設立により税務相談や問い合わせ先が一本化されたりといった可能性が考えられます。

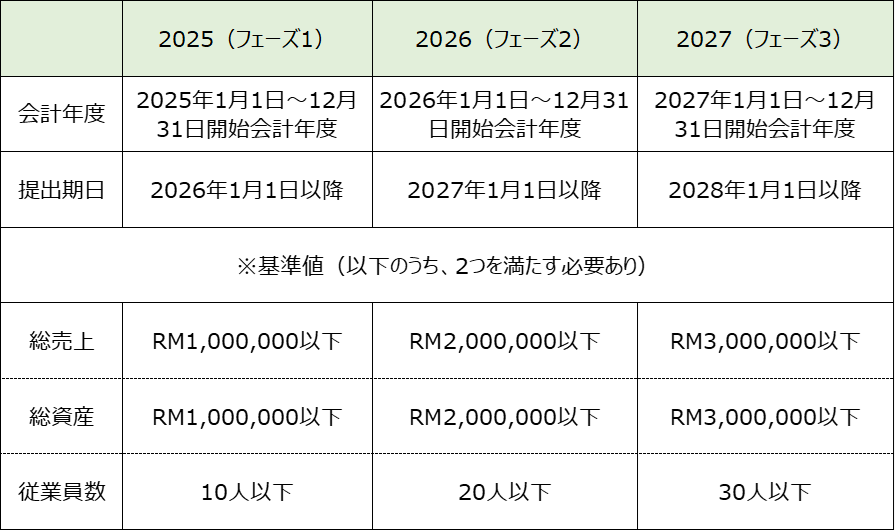

マレーシア

1.マレーシアの監査免除要件の改定

これまでマレーシアでは、マレーシア国内で営業をするすべての会社及び支店は、一定の要件を満たす場合を除き、原則として会計監査を受け、監査後の決算書をSSM(マレーシア会社登記所)に提出する必要がありました。直近のSSMのガイドライン変更により、監査免除の要件が緩和されましたので、以下をご参考ください。

なお、以下については概要ですので、詳細については原文をご参照ください。

① 2025年1月1日以降開始事業年度の監査免除要件(新免除要件)

以下のいずれかに該当する会社が、年度監査の免除を受けることができます。

1. 休眠会社

①対象年度における会計取引が一切確認されない会社

②上記「会計取引」からは、法律の要請により支払う必要があるコストは除く

2. 以下の基準のうち、2つを、対象年度及び直前2会計年度で満たす会社 ※3つのフェーズに分け段階的に基準値が上昇

② これまでの監査免除要件(旧免除要件:ご参考)

以下のいずれかに該当する会社が、年度監査の免除を受けることができます。

1. 休眠会社

①対象年度における会計取引が一切確認されない会社

②上記「会計取引」からは、法律の要請により支払う必要があるコストは除く

2. 総売上がゼロの会社(以下のすべてを満たす必要あり)

①対象年度、及び直前2会計年度の総売上が一切確認されない

②対象年度、及び直前2会計年度の総資産が300,000MYR以下

3. 以下の基準を満たす会社(以下のすべてを満たす必要あり)

①対象年度、及び直前2会計年度の総売上が100,000MYR以下

②対象年度、及び直前2会計年度の総資産が300,000MYR以下

③対象年度、及び直前2会計年度の従業員数が5人以下

以上の通り、監査免除規定が緩和されています。ただし、SSMに提出する決算書に対する監査が免除されるだけで、SSMへの決算書の提出が免除されるわけではありません。つまり、決算書の作成は引き続き求められます。この点、会社として決算書の作成が内製できるのであれば、コストを削減することも可能かもしれませんので、各企業の状況に応じてご検討いただくことが可能です。

なお、設立直後の会社については、直前に会計年度が存在しないため、現状は監査免除を利用できないことになります。この点について、今後、SSMがガイドラインの改訂やFAQを公表することで、利用可能になる可能性もありますので、引き続き最新情報へのアップデートが必要です。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

新興国の会計業務で陥りやすいリスクとグローバルアウトソーシング

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。