採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Tuesday January 7th, 2020中国・香港

(中国本土)納税信用修復について

2019年11月7日付けで、納税者の法による誠実な納税意識を高めて納税信用喪失行為を主動的に是正することを奨励するため、国家税務総局は「納税信用修復事項に関する公告」(国家税務総局公告2019年第37号)を公布しました。

従来からある納税信用評価制度では、「納税信用管理弁法(試行)」(国家税務総局公告2014年第40号)・「納税信用評価事項に関する公告」(国家税務総局公告2018年第8号)等に基づき、納税者の信用をA級・B級・M級・C級・D級の5等級に格付けし、等級に応じて異なる税務上の待遇を与えています。信用度の最も高いA 級の納税者は税務上の手続きで優遇され、B級の納税者は通常の管理となり、信用度が低めのC級の納税者には厳格な管理が行われ、信用度の最も低いD級の納税者には懲罰的な管理が行われています。新設の企業及び評価年度中に営業収入がなくかつ一定の評価点数を取得している企業等はM級の納税者となります。

納税信用評価は税務上の手続き等での税務機関の扱いを左右するため、評価が下げられた場合には信用修復の申請は必須となります。

今回は「納税信用修復事項に関する公告」の日本語参照訳を紹介させていただきます。

国家税務総局 納税信用修復事項に関する公告 国家税務総局公告 2019年第 37号

納税者の法による誠実な納税意識を高めることを奨励・誘導し、納税債務不履行行為を自発的に是正するために、「国務院弁公庁の社会信用体系の構築を加速して信用を基礎とする新しい監督管理体制を築くことに関する指導意見」(国弁発〔2019〕35号)に基づき、納税信用修復に関する事項を以下の通り公告する。

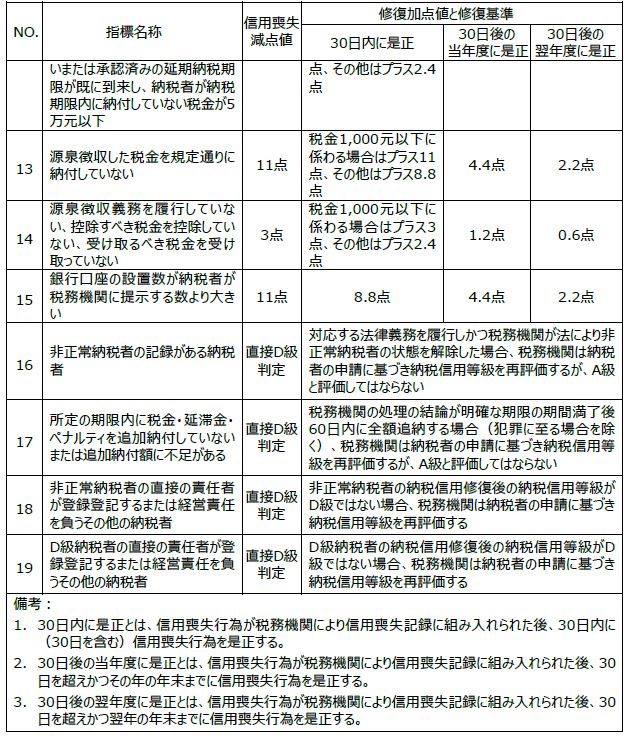

一、既に納税信用管理に入っている企業納税者は、下記に挙げる条件の1つに該当する場合、所定の期間内に主管税務機関に納税信用修復を申請することができる。

(一)納税者が法定期限内に納税申告・納税・資料の届け出等の事項を未実施で追加で処理した場合

(二)税務機関の処理の結論に応じて税金・延滞金・ペナルティを納付していないまたは金額に不足があるが、犯罪には至らず、納税信用等級は直接D級と判定された納税者で、税務機関の処理の結論が明確な期限の期間満了後60日内に全額納付・追加納付した場合

(三)納税者が対応する法律義務を履行しかつ税務機関が法により非正常納税者の状態を解除した場合

「納税信用修復範囲と基準」は別紙1を参照する。

二、本公告の第一条第(一)項に挙げる条件を満たしかつ信用喪失行為が既に納税信用評価に反映されている場合、納税者は信用喪失行為が税務機関の信用喪失記録に組み入れられた翌年末までに主管税務機関に信用修復申請を提出することができ、税務機関は「納税信用修復範囲と基準」に従って当該項目の納税信用評価指標値を調整し、納税者の納税信用等級を再評価する。本公告の第一条第(一)項に挙げる条件を満たすが信用喪失行為が納税信用評価に反映されていない場合、納税者は申請を提出する必要はなく、税務機関は「納税信用修復範囲と基準」に従って納税者の当該項目の納税信用評価指標値を調整して納税信用評価を行う。

本公告の第一条第(二)項・第(三)項に挙げる条件を満たす場合、納税者は納税信用が直接D級と判定された翌年末までに主管税務機関に申請を提出することができ、税務機関は納税者の信用喪失行為の是正状況に応じて当該項目の納税信用評価指標の状態を調整し、納税者の納税信用等級を再評価するが、A級と評価してはならない。

非正常納税者の信用喪失行為の納税信用修復は1納税年度内に1回のみ申請することができる。納税年度は西暦の1月1日から12月31日までである。

納税信用修復後に納税信用等級がD級ではなくなった納税者は、その直接の責任者が登録登記または経営の責任を負うその他の納税者が以前にD級に判定された場合、主管税務機関に納税信用D級の関連解除を申請することができる。

三、主管税務機関に納税信用修復申請を提出する必要がある納税者は「納税信用修復申請書」(別紙2)に記入し、信用喪失行為の真実性を是正することに対して承諾しなければならない。

税務機関が納税者の虚偽承諾を発見した場合、対応する納税信用修復を取り消すとともに、「納税信用評価指標と評価方式(試行)調整表」(別紙3)に従って減点する。

四、主管税務機関は納税信用修復申請を受理した日から15勤務日内に審査を完了し、かつ納税者に信用修復結果をフィードバックする。

五、納税信用の修復が完了した後、納税者は修復後の納税信用等級に応じて対応する税収政策と管理サービス措置を適用し、以前に適用した税収政策と管理サービス措置は遡及的に調整しない。

六、本公告は2020年1月1日から施行する。

特にここに公告する。

別紙

1.納税信用修復範囲と基準

2.納税信用修復申請書

3.納税信用評価指標と評価方式(試行)調整表

国家税務総局

2019年11月7日

<日本語参照訳に関するご利用のお願い>

上記の公告及びその別紙1の日本語は中国語を原文とした翻訳です。翻訳には正確を期しておりますが、中国語と日本語の表現の相違等から日本語翻訳の内容に誤解が生じる恐れがあります。中国語原文との間に解釈の相違がある場合、中国語原文を依拠としてくださいますようお願いいたします。

(中国本土)個人所得税の申告納付について

中国における個人所得税の申告と納付に関して、今回、2019年度以降の年度確定申告・2020年1月以降に実施する月次の源泉徴収申告・2020年度の専門附加控除の適用の3つのトピックをご紹介します。

2019年12月7日付けで財政部と国家税務総局より「個人所得税の総合所得の確定申告に係わる関連政策の問題に関する公告」(財政部 税務総局公告2019年第94号)が公布されました。2019年度より居住者の総合所得の年度確定申告の期間は翌年度の3月1日から6月30日までとなりますが、新しい規定の公布に伴い、2019年度と2020年度の確定申告では各年度の賃金給与所得を含む総合所得の収入が12万元を超えずかつ追加納税額が400元を超えない場合、総合所得の確定申告が免除されます。本公告の詳細は下記の通りです。

(1)2019年1月1日から2020年12月31日までに居住者が得る総合所得について、源泉徴収義務者が法により税額を源泉徴収していない状況を除き、各年度の総合所得の収入が12万元を超えずかつ年度確定申告による追加納税が不要な場合、または年度確定申告の追加納税額が400元を超えない場合、確定申告が免除される。

(2)身体障碍者・独居老人・烈士家族の得る総合所得の確定申告時、確定申告地と源泉徴収地の規定が異なる場合、源泉徴収地と確定申告地のそれぞれの規定を用いて減免税額を計算して比較し、高い方の金額に基づき減免税額を確定する。

(3)居住者が記入した専門附加控除の情報に明らかな誤りが存在する場合、税務機関が通知しても、居住者が修正を拒否するまたは状況を説明しない場合、税務機関は納税者の専門附加控除の享受を一時的に止めることができる。居住者は規定に基づき関連情報を修正したまたは状況を説明した後に、税務機関の確認を経て、専門附加控除を継続して享受できるが、過去月に控除を享受していない場合、規定に基づき追加で控除できる。

(4)上記(1)は2019年度と2020年度の総合所得の年度確定申告に、上記の(2)と(3)は2019年度以降の総合所得の年度確定申告に適用されます。

上海市では1月以降の個人所得税の源泉徴収申告時の専用システムへのログイン方法が一部変更となり、法定代表者または税務機関に登録している財務責任者が新たに源泉徴収申告用のパスワードを設定するか税務機関に登録している税務担当者に申告の権利を授ける等の操作を事前に行う必要がある旨が、税務機関より案内されています。この操作を行う法定代表者または財務責任者が外国籍者であれば税務機関の窓口に行かなければならないこともあります。また、上海市以外でも同様の動きがありますが、対応時期等、各地で対応に相違が見受けられます。

居住者である納税者が2019年度から専門附加控除を受けていたかどうかに関わらず2020年度に源泉徴収の時点で専門附加控除の享受を希望する場合、本人がスマートフォン等のアプリまたはインターネット上の専用システムを利用して情報更新を行うか関連情報を個別に源泉徴収義務者に提示する必要があります。源泉徴収義務者もまた専用システムにおいて2020年度の情報を収集する操作が必要となります。

(香港)追加経済対策の第4弾の発表について

香港政府は2019年12月4日、本年度4回目となる追加の経済対策を発表しました。今回の対策は一般家庭以外の事業者を対象としたもので、長引く社会混乱の影響を強く受けている飲食や小売業界の負担を軽減し、失業率の上昇に歯止めをかけたい考えです。目玉となる対策の概要は以下の通りです。

1.電気料金の75%を補助

1か月あたり5,000香港ドルを上限に、電気料金の75%を補助金として支給。期間は4か月。約43万の事業体が恩恵を受け、規模は約23億香港ドル。

2.水道料金と下水処理費用を75%減免

2019年12月1日から2020年3月31日までの4か月間、水道代と下水処理費用について、それぞれ1か月あたり2万香港ドルと、1万2500香港ドルを上限に75%を減免。約25万の事業体が恩恵を受け、規模は約3.4億香港ドル。

3.不動産税の減税上限引き上げ

2020年1月から3月までの四半期において、不動産税の減税上限を従来の1,500香港ドルから5,000香港ドルに引き上げ。約26万の事業体が恩恵を受け、規模は約6億香港ドル。

4.所得税、法人税の分割納付を認める

2018/19課税年度の所得税、法人税について、分割納付を認め、それによる延滞料金を徴収しないことを決定。

(お問い合わせ先)Web:https://www.faircongrp.com/

フェアコンサルティング上海(正緯企業管理諮詢(上海)有限公司)

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

深セン分公司 深圳市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:坂林(SAKABAYASHI) |

北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

フェアコンサルティング香港(Fair Consulting Hong Kong Co., Limited)

|

香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

=====

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。