採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Thursday May 7th, 2020Greater China

(中国本土)

2019年度個人所得税確定申告の手続き詳細について

今月号は、2019年1月より施行されている中国個人所得税法(公布日2018年8月31日)に基づき、実際に日本人駐在員が2019年度の個人所得税確定申告を行った際の流れをご紹介いたします。ご自身の中国における居住者身分等をご確認のうえ、年度確定申告が必要となる方については、申告手続きを行う際のご参考にして頂けますと幸いです。

まず前提として、下記(1)かつ(2)または(3)を満たす納税者は、年度確定申告が必要となります。

(1)暦年滞在183日以上の居住者

(2)2019年度月次の予納税額総額が年度納税額を上回っており、かつ還付申請を行う納税者

(3)2019年度総合所得額が12万人民元を超えており、かつ追納額が400人民元を超える納税者

今回ご紹介する日本人駐在員のケースは、上記(1)かつ(2)を満たした還付申請を行うケースとなります。日本人駐在員であれば、日本に居住する満60歳以上の父母の高齢者扶養費用や、個人名義で住宅賃貸をしている費用を専門付加控除の対象となりますので、月次申告で上記を専門附加控除としていない場合、多くのケースで還付申請が可能になると考えられます。

なお、今回ご紹介する方法は、確定申告を個人で行った場合の流れとなりますが、個人所得税の源泉徴収を行っている会社に依頼する方法もあります。いずれの場合でも、使用する専門附加控除を明示する必要がありますので、この点はご注意ください。

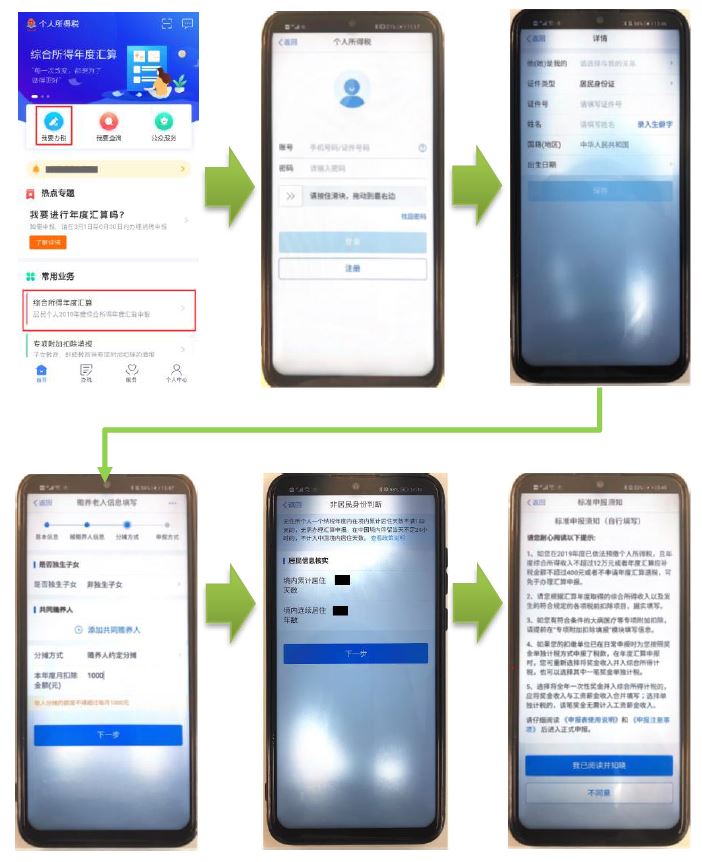

ステップ①:申告のための事前準備

ⅰ. 個人所得税申告を行うAPPをダウンロード

下記のAPPをお手持ちの携帯APPストアでダウンロードしましょう。ご自身の2019年度月次の申告内容の詳細を自社管理部や人事部へ依頼しておきましょう。一般的には、税務申告システムからエクセルで対象データが抽出可能です。

ⅱ. 最寄りの税務局において、個人申告書番号を取得

中国籍以外の中国身分証を有しない納税者は、「注册码」という登録番号の取得が必要となります。この登録番号は最寄りの税務局で取得できますので、税務局の窓口へ行き登録番号通知書を取得します。

今回は、3階の「涉税专窗」という窓口で「注册码」を申請・取得しました。

受付番号を取って呼び出されるまで暫く待ちましょう。

順番がきたら、外国籍であり確定申告したいことを伝え、下記「注册码打印单」を入手できました。

個人所得税APPを開き、ページ上段左の「我要办税」もしくはページ中段左の「综合所得税年度汇算」を選択し、 電話番号と税務局で入手した「注册码」を入力しましょう。

その後、ご自身のパスポート番号や氏名、国籍、生年月日等を入力し、個人基本登録情報を完成させます。

ご自身が一人っ子政策の対象者か否かと、満60歳以上の父母を有している納税者であれば、高齢者扶養の専門付加控除項目を選択します。高齢者扶養費用を選択すると、対象者の氏名やパスポート番号等の入力が必要となります。その後、居住者身分を確認するための滞在日数入力画面が現れますので、ご自身のパスポートなどで入出国日を確認しながら入力しましょう。次ページで申告納税者か否かの確認画面が現れますので、内容を確認したうえで、具体的な確定申告画面へと移ります。

個人基本登録情報の入力が完了したら、毎月源泉徴収を行っている雇用企業名が表示されます。次ページに進み、月次申告データを確認しながら具体的な年度給与合計等を入力します。このとき、個人基本情報に基づいて基礎控除額、専門附加控除が自動計算されていますので、修正内容がないか確認のうえ、次ページへと進みます。

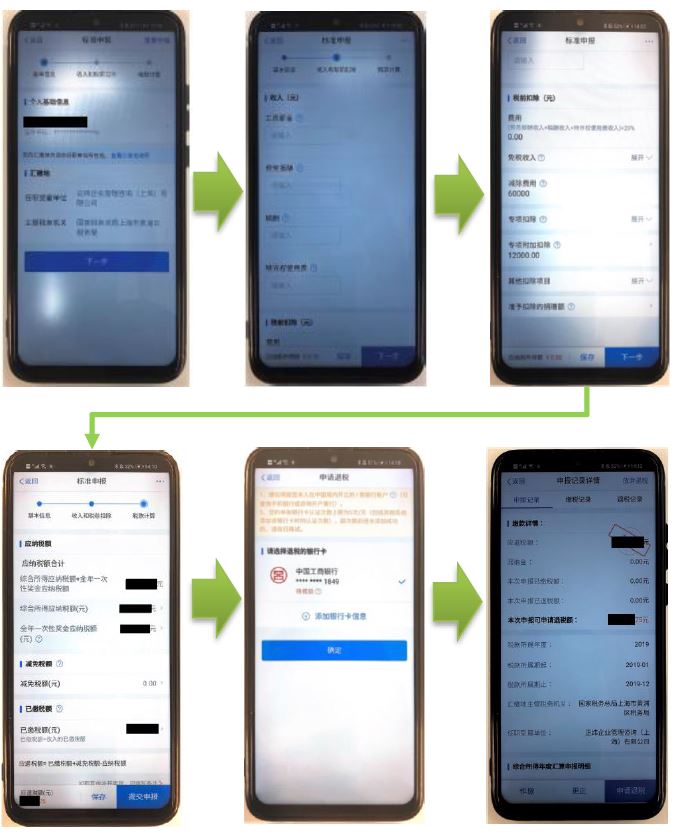

ここまでこれば、後は還付(納税)額を自動計算してくれます。入力結果に誤りが無いか確認してし、還付の場合は還付される銀行口座情報を入力します。このとき、銀行口座情報に登録されている個人基本登録情報と税務局へ申告している個人情報が完全に一致している必要があるので注意して下さい。英語の姓名が前後逆に登録されていたため、再度税務局へ行き登録内容を変更する手間が発生するケースがありました。

ステップ③:還付入金を待つまたは追加納税を行う

ステップ②までで申告手続は完了となります。還付のケースでは、銀行口座へ還付税額が入金されるのを待ちましょう。一般的には約1~2週間で還付金が入金されます。追加納税の場合は、WeChat Payや個人所得税APPと紐づけた銀行口座からの引き落としが選択可能です。

日本の確定申告書を作成したことのある方ならご存知のとおり、日本における確定申告と比較して、入力する情報が分かりやすく、かつ視覚的にも非常に理解しやすいインターフェイスとなっているのが特徴です。どの様に操作し、どういった情報を入力すべきか分からない場合は、弊社による申告サポートまたは代理申告も可能ですので、お気軽にご相談下さい。なお、確定申告期限は2020年6月30日までですので、期限を超過してしまわないよう、ご注意ください。

<お願い>上記手続き手順は全ての申告手続き画面を網羅して掲載しておりません。個人の状況により手続きが異なる可能性がありますので、予めご了承ください。

(香港)

新型肺炎対策の動向及び賃金補助スキームについて

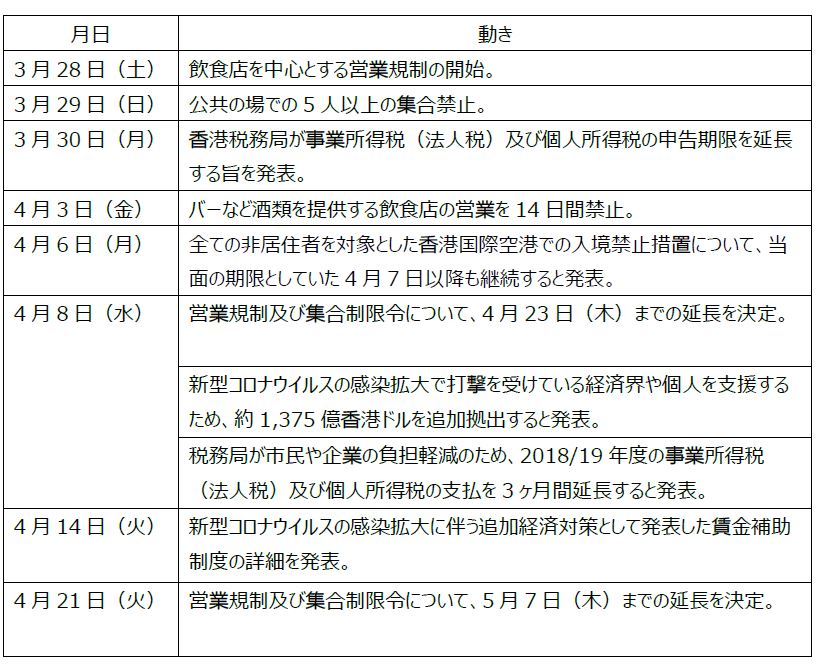

2020年4月の香港は、コロナウイルスの感染拡大第2波を受けて複数業種の営業規制措置や集合制限令が出されるなど、引き続き厳しい対策が取られた1ヶ月となりました。そんな中、香港政府トップの林鄭月娥(キャリー・ラム)行政長官は、2020年4月8日の緊急記者会見において、新型コロナウイルスの感染拡大で打撃を受けている経済界や個人を支援するため、約1,375億香港ドルを追加拠出すると明らかにしました。追加対策の目玉の一つとなる雇用維持には約800億香港ドルを充て、企業の賃金支払いを補助するとしています。

今回は、4月の新型肺炎を巡る大きな動きを振り返るとともに、それに対する政府の支援策及び税務申告への影響に関して説明いたします。

1.新型肺炎を巡る主な出来事

2. 賃金補助スキームについて

香港政府トップの林鄭月娥(キャリー・ラム)行政長官は、2020年4月8日の緊急記者会見で、新型コロナウイルスの感染拡大で打撃を受けている経済界や個人を支援するため、約1,375億香港ドルを追加拠出すると明らかにしました。その中でも、業種を問わず基本的に全ての企業に支給される従業員の賃金補助スキームが大きな注目を浴びています。申請方法等、明らかになっていない事項もありますが、現時点で判明している制度の概要は以下の通りとなります。

(1) 制度内容:

・1名あたり月額9,000香港ドルを上限に、各従業員の賃金の50%を半年間分支給。

・雇用主は2020年1月から3月までの任意の1ヶ月における賃金支給額を補助金支給の算定基準として選択する。

・2020年3月時点の従業員数を対象とする。対象人数には当該時点で無給休暇を取得している従業員も含まれる。

(2) 制度対象:MPF(強制積立年金)に積立金を拠出する雇用主

(3) 制度対象外:政府機関、ケータリング、建設業及び旅客運送業、65歳以上の従業員

(4) 申請時期:2020年5月末予定

(5) 支給時期:第1弾として2020年6月に、2020年6月から8月まで3ヶ月分の賃金に対する補助金を支給予定

(6) 雇用主の義務:

・補助金受給期間中は余剰人員の整理を実施せず2020年3月時点の従業員人数と同数を維持しなければならない。

・受給した補助金は従業員への賃金支払以外の目的で利用してはならない。

申請方法の詳細や実施細則に関しては、今後明らかになる予定ですが、例えば余剰人員の整理ではなく自己都合退職により人員数が減少した場合はどうなるのか等、整理しなければならない実務上の課題は多数残っている状況であり、政府からの詳細の発表に引き続き注視する必要があります。

3. 税務申告等への影響について

(1) 事業所得税(法人税)

新型コロナウイルスの影響により政府部門の在宅勤務が継続していることから、毎年4月から5月にかけて実施される事業所得税(法人税)の申告及び個人所得税の申告に関して申告期限が延期されました。

まず、香港政府は2019/20年度(2019年4月1日から2020年3月31日までに終了する事業年度)の法人税申告書(BIR51)の発行を5月4日に延期することを発表しました。例年は4月1日に発行され、各企業に送付されるものです。

これに伴い、4月から11月に決算日を設定している企業については、BIR51の提出期限が4月30日から6月30日に延期されています。その他の決算期の企業に関しては、現時点では申告期限の延期の情報は出ておりませんが、税務局の在宅勤務の状況次第では他の決算期の会社の申告期限も延期される可能性がありますので、引き続き税務局の発表に注視する必要があります。

(2) 個人所得税

個人所得税に関しては、毎年5月1日に個人所得税の申告書(Individual Tax Return:BIR60)が発行され、1ヶ月以内に申告が必要となりますが、今年度は税務申告書の発行日が6月1日に延期され、税務申告書の提出期限も6月30日まで延期されました。一方、例年4月1日に発行される雇用主支払報酬申告書(Employer’s return)の発行日及び申告期限については変更がなく、当初の期限通りの申告手続が要求されています。

(3) 事業所得税(法人税)及び個人所得税の支払期限延長

2018/19年度の事業所得税(法人税)及び個人所得税の支払期限を3ヶ月間延長すると発表しました。支払期限が2020年4月から6月までの納税が対象となります。特別な申請等は必要なく、例えば納税通知書に2020年5月1日までと記載されていれば、2020年8月1日まで自動で支払が延長されるということになります。

(台湾)

新型肺炎流行に伴う各種補助制度について

台湾では、2020年1月以降の政府による早期の対応が功を奏し、現時点では感染の拡大を比較的うまく抑え込んでいる状況です。しかし、外国人の渡航制限や台湾域内の外出・移動の自粛及びナイトクラブ等の営業禁止措置により、経済への影響が広範囲に出始めており、特に観光業・交通・小売業・飲食業・特殊飲食業等への影響は大きくなってきています。

こうした状況を踏まえ、台湾政府は法人・個人それぞれへの各種補助制度の適用・創設、税制面での優遇措置等の対応策を発表しており、今回は現状で申請が可能な制度の概要を改めて説明します。

●各種補助制度概要

【個人への無給休暇中の給与補助金支給制度】

1. 申請期間:無給休暇30日以上経過後

2. 対象者及び条件

・ 雇用主が休業届を提出し、かつそれによって無給休暇が30日以上となった労働者個人。

※一般的に台湾現地法人が休業届を行った場合でも、駐在員は本国から給与が保障されているため、こ の補助制度の対象にはならないと考えます。ただし、現地採用の日本人等は対象となる可能性があります が、当局側でも外国人がどのような条件で対象となるのか判断が分かれているため、実際に申請を行う場 合は事前に確認することをお勧めします。

3. 補助内容

(1) 無給休暇中の労働者の投保薪資(標準報酬月額)から雇用主が支払う最低賃金23,800NTDを差し引いた金額の半額を政府が補助。ただし、限度額は11,000NTD。

(2) 無給休暇中の労働者が職業訓練を受ける場合、120時間を上限に1時間あたり最低賃金158NTDを 支給。

(3) 上記(1)及び(2)の併用は不可。

4.申請方法

HP(https://www.wda.gov.tw/cp.aspx?n=4266331DA1624E40)から申請用紙を入手し、郵送または直接窓口に提出。

【企業への補助金支給制度】

1. 申請期間:2020年7月31日まで

2. 対象者及び条件

・業種:飲食業、小売業、卸売業、娯楽サービス業等

・売上:2020年1月から6月までの平均売上または任意の単月売上が、対前年下期平均比、対前年同 期平均比、または対前々年同期平均比で50%以上減少した企業。

・条件:勤務時間の短縮、リストラ、給与削減などの対応を取っていない企業に限定。

・HP(https://csm-subsidy.cdri.org.tw/subsidy02/info/index.aspx#C)

3.補助内容

・2020年4月から6月までの間、正社員一人あたりの賃金の40%に当たる補助金を政府が支給。ただし、 限度額は一人あたり20,000NTD。

4.申請方法

・HP(https://csm-subsidy.cdri.org.tw/)からオンライン申請、または郵送、窓口での申請。

【各種税金の延納・分納】

1.申請期間:2020年6月30日まで

2.対象者及び条件

・企業:2020年1月から起算して2ヶ月連続で対前年下期平均営業収入を15%以上下回った事業者、または紓困振興或補償紓困辦法第9条第3項に該当。

・個人:労働日数が通常の1/2となり、2ヶ月連続した場合、または紓困振興或補償紓困辦法第9条第3項規定に該当。

3.補助内容

・営利事業所得税(法人税)、営業税、個人所得税等の全税目の1年間の延納措置、または最長3年間の分納措置。

4.申請方法

・管轄税務署のHPより申請書記載の上郵送。

飲食業・小売業等を中心に、売上の急減に伴う資金繰りの悪化が深刻な状況となっており、各種補助制度の内容に関する問い合わせが増えております。これらの補助制度の申請を弊社にて代行することも可能ですので、詳細に関するご質問やご不明点等ございましたら、お問い合わせください。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) 上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

深セン分公司 深圳市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:坂林(SAKABAYASHI) |

北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

|

フェアコンサルティング香港 (Fair Consulting Hong Kong Co., Limited) 香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

フェアコンサルティング台湾 (正緯管理顧問股份有限公司) 台北市松山區民生東路3段128號7樓之1 保富金融大樓 電話:+886-2-2717-0318 担当:坂下(SAKASHITA) |

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。