採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday May 29th, 2020Southeast Asia, etc.

フェアコンサルティンググループは、世界15カ国・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。

現地の情報収集目的などに是非ご活用ください。 今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、ベトナム、マレーシア

(インド)COVID-19の経済刺激パッケージ

インド政府は、5月12日に、COVID-19の影響による経済の落ち込みに対抗すべく、20兆ルピーの経済刺激パッケージを発表しました。同パッケージのうち、日系企業に影響のありうる点について解説します。

1. 倒産申立基準の変更

インドでは、2016年に倒産法の統一法典であるINSOLVENCY AND BANKRPTCY CODE, 2016(「インド倒産法」)が導入されましたが、これまでその手続開始申立の基準は、10万ルピーの不履行とされていました。同パッケージによって、従前10万ルピーとされていた基準が1千万ルピーまで引き上げられました。今後は1千万ルピーという比較的高額な債務不履行がある場合のみ倒産手続の利用が可能となります。

なお、インド倒産法は、純粋な倒産案件はもとより、倒産手続の申立を一種の脅しとすることで債権回収を実現する手段としても利用されていました。今後は、1千万ルピーという高額な債務の不履行についてのみ、倒産手続申立を利用した債権回収が機能することになります。

2. 従業員準備基金負担割合の引き下げ

インドの社会保障に関しては、主にEMPLOYEES’ PROVIDENT FUNDS AND MISCELLANEOUS PROVISION ACT, 1952(「従業員準備基金および雑則法」)によって規律されており、 基本給、補填手当(DEARNESS ALLOWANCE)、残留手当(RETENTION ALLOWANCE)の12%を従業員が、12%を使用者 が拠出するものとされています。同パッケージでは、5月、6月、7月拠出に関して、従業員・使用者双方の負担割合を10%に引き下げるものとされました。

3. 会社法関連

経済刺激パッケージによって、会社法の規定するCSRの届出、定時株主総会の適時開催、法定事項のファイリングといった一定のコンプライアンス事項が不処罰化されました。

また、一次的にオンラインで問題の解決を図れるINTERNAL ADJUDICATON MECHANISM(IAM)の対象とされるCOMPOUNDABLE OFFENCE (一定のフィーを支払うことでペナルティを回避できる違反事項)の対象が従前の18から58に拡大されました。

4. 所得税の改定

2020年5月14日から2021年3月31日までの期間、一定のTDSおよびTCS税率が、現在のレートから25%引き下げられました。なお、PANやAADHAAR番号の不提出を理由に高税率が課されるケースについては当該引き下げが適用されないことが表明されております。

また、FY2019-20の確定申告期限が、2020年11月30日まで延長されるとともに、税務監査の期限が2020年10月31日まで延長されました。

さらに、利息・ペナルティを支払うことなく税額を争うことのできる税務紛争解決スキームであるVIVAD SE VISHWAS SCHEMEの有効期限が12月31日まで延長されております。

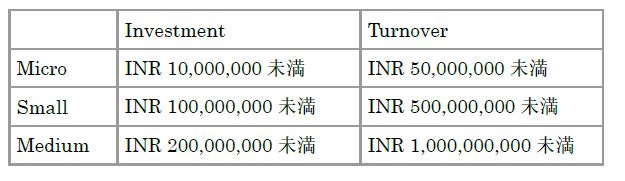

5. 中小企業の定義変更

MICRO, SMALL AND MEDIUM ENTERPRISES (MSMES/中小企業)の定義が、以下の通り変更されました。

中小企業該当要件を緩和することにより、優遇の対象となる企業の範囲を拡大することが、当該定義変更の目的となっています。

(インドネシア)経済法令(新規、改定)

1.コロナウイルス蔓延の影響に対する納税者の税制優遇措置に関する財務大臣規則(アップデート)

= 2020年4月27日発効 No.44 Year 2020

1) 3月に出された財務大臣規則 No.23 Year 2020をアップデートするものであり、前回は製造業を中心に税務上の優遇を受けられるというものであったが、新たに以下の18の産業が追加された。

1. 農業・林業・漁業

2. 鉱業・採石業

3. 加工産業

4. 電気ガス・温水蒸気ガス・冷水の調達

5. 廃水リサイクル

6. 建設

7. 自動車及びオートバイ機器の修理における卸売・小売業

8. 輸送及び倉庫保管

9. 食品・飲料・宿泊施設提供

10. 情報通信

11. 金融及び保険

12. 不動産

13. 専門的科学技術サービス

14. 倉庫、労働、旅行代理店及び観光業を含む賃貸事業

15. 教育

16. 健康と社会活動

17. 観光、芸術、娯楽、レクリエーション産業

18. その他のサービス活動と保税地域で活動する企業

2) 政府令 No.23 Year 2018により法人所得税の外形標準課税として売上の0.5%を納税している中小規模企業については、4月から9月の期間においてこれが政府負担となる。

2.特定品目の輸出入における国家海上輸送と国家保険の使用に関する商業相規則

= 2020年5月1日発効 No.40 Year 2020

1) 国内の造船所の拡大を促進するため、及び輸出入活動に関する国家海上輸送の利用を増加させることを目指し、当規則を施行。当規則において、特定品目の輸出入を行うにおいては、国家海上輸送及び国家保険を用いることが強制される。

2) 当規則は以下の特定事業者に適用される。

a. 載貨重量トン数15,000トンまでの容量の海上輸送を利用する石炭または原油パーム油の輸出業者

b. 載貨重量トン数15,000トンまでの容量の海上輸送を利用する政府調達目的の米または商品の輸入業者

3)国家海上輸送を利用する場合、輸入業者及び輸出業者は次の義務を遵守する必要がある。

a. 載貨重量トン数が15,000トンまで、またはそれを超える容量の国家海上輸送の利用においては、関連する費用と運賃の開示を、関連する輸入/輸出品の通知において行う。

b. 国家保険証券の利用には、保険番号、保険証券の日付、保険料の額、及び保険名称などの特定の情報について、関連する輸入/輸出品の通知に含める。

c. 国家海上輸送と国家保険の利用に関するレポートは、商業省の公式ウェブサイトからアクセスできるInatradeシステムを通じて、外国貿易局長に提出する。

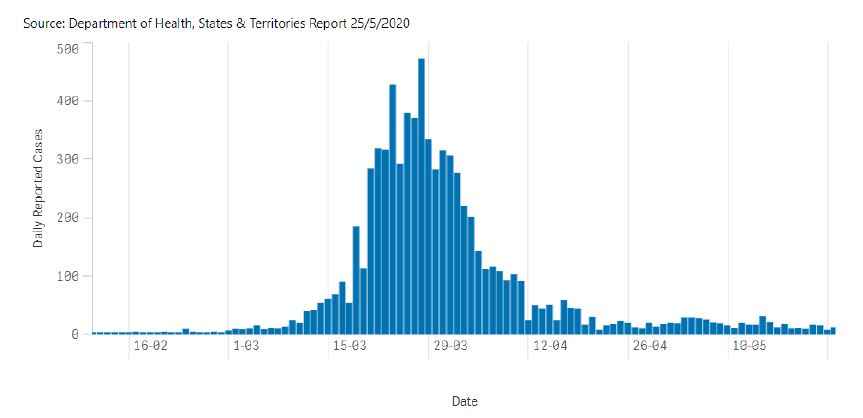

(オーストラリア)新型コロナウイルスに関するアップデート

1. 新型コロナウイルス最新情報

日本において緊急事態宣言が全国で解除されましたが、オーストラリアにおいても各州において制限措置の緩和等が日々発表されています。

・ オーストラリアでの日々の感染者数は3月末頃をピークにその後着実に減少し、直近(5月25日時点)では9人にまで減少しています(内訳:ニューサウスウェールズ州3人、ビクトリア州2人、西オーストラリア州4人)。

・ ビクトリア州では以下の通り、制限措置の緩和等が公表されています。

2. 新型コロナウイルスに関する救済措置

新型コロナウイルスによる影響を踏まえ、ATO(オーストラリア国税庁)は各種税務申告等の期限延長を認めています。

・ フリンジ・ベネフィット税(FBT)の申告・納税期限延長

2019/20年度(2019年4月~2020年3月期)のFBTの申告・納税期限が2020年6月25日までに延長されています(本来の申告・納税期限は5月21日)。

・ 法人税の申告期限延長

2018/19年度の法人税申告について2020年5月15日が申告期限の会社において、申告期限が2020年6月5日までに延長されています。

(シンガポール)POST CIRCUIT BREAKERにおける労働コスト削減

新型コロナウイルスの影響によりCIRCUIT BREAKERが発動され、企業活動が大幅に制限されるとともに、在宅勤務を強いられることとなりました。シンガポール政府によるJOB SUPPORT SCHEME(JSS)によって一定の補助を享受できるものの、いつ新型コロナウイルス発生前の経済活動水準に戻るのか見通しが立たず、ポストCIRCUIT BREAKERの労働コストの削減を検討している日系企業からのお問い合わせも増加しております。

本稿では、人事・労務に関連するコスト削減方法に関して、特に質問事項の多い事項に関して、Q&A方式で取りまとめさせていただきました。

Q1:新型コロナウイルスの影響のため業績が悪化しており、給与の減額を実施したいと考えています。一方的に従業員の給与を下げることは可能でしょうか?

Answer:使用者が労働者の給与を一方的に減額することはできないため、給与の減額を実施するためには、使用者・労働者間において給与減額の合意をすることが不可欠です。

合意を取り付けるためには、従業員を説得することが必要となります。仮にCircuit Breaker解除後にJSSが継続しないこととなった場合、会社の財政状況が悪化は避けがたく、整理解雇を実施しないためには給与減額が不可避なことなどがあり得ます。このような、給与減額が必要な理由を真摯に説明することで、従業員から理解を得ることが、合意の取り付けのために必要となります。また、経済が新型コロナ影響前の水準に戻った場合には、給与を従前の額に戻すことを約束するなど、できる限り従業員が受け入れやすい条件を併せて提案することが、同意の取り付けを実現する上で重要となります。

なお、従業員数が10名を超える会社が、Circuit Breaker中に25%超の給与削減を行う場合、MOMに通知が必要とされておりますが、Post Circuit Breakerについては現時点ではMOMに対する通知は求められていません。

Q2:業務の特性上、在宅勤務で実施できる仕事量が限定されるため、従業員に無給の休暇(No-pay Leave)を取得させようと考えています。何か問題はありますでしょうか?また、使用者が特定の時期に有給休暇の取得するよう強制することはできるでしょうか?

Answer:使用者は、従業員に一方的にNo-pay Leaveを取得させることはできません。Q1のケースと同様に、No-pay Leaveの実施が必要な理由を説明するなどして説得し、No-pay Leaveの実施について従業員から同意を取り付ける必要があります。

また、使用者が特定の時期に有給休暇の取得を強制することができるかという点については、各社が導入している就業規則の内容次第となります。使用者に特定の時期の有給休暇取得を拒否する権利を留保する規定は一般的であるものの、特定の時期にその取得を強制する規定が定められていることは稀であると言えます。そのため、就業規則の規定次第ですが、有給休暇の取得を要請することは可能であるものの、これを強制することは一般的には難しいと言えます。

Q3:新型コロナウイルスの影響が深刻であり、事業を継続するためには従業員を整理解雇する他ないと考えております。従業員を整理解雇するに当たって何か注意すべき点はありますでしょうか?

Answer:新型コロナウィルスの影響により人員整理の必要性が発生した場合、使用者は従業員を整理解雇することができます。シンガポールでは、日本と比較して使用者に有利な労働法制となっており、整理解雇についても比較的容易に実施することが可能です。

もっとも、①解雇通知、②MOMへの通知、③解雇手当の支払い、④差別的取り扱いの禁止など、法律の定める手続きを履践する必要があるので、この点に留意する必要があります。

まず、①解雇通知に関しては、Employment Act (雇用法)上、勤続年数に応じて最長1ヶ月の予告通知期間が必要とされています。また、雇用契約書においても、予告通知期間の定めが置かれることが一般的です。雇用法と雇用契約書のそれぞれの予告期間のうちいずれか長い期間を予告通知期間とし、または予告通知期間に代わる給与の支払いを行うことが整理解雇を実施するためには必要とされます。

②また、10人以上の従業員を雇用する使用者については、6ヶ月間で5名以上整理解雇する場合、MOMへの通知が必要となります。通知はMOMのページから実施する必要があり、所要時間としても15分程度の作業となっています。

③MOMは、勤続年数2年以上の従業員に関しては、Retrenchment Benefit(解雇手当)を受領する権利があるものとしています。そのため、整理解雇を実施するためには、勤続年数2年以上の従業員に関しては、解雇手当を支払う必要があります。ただし、その解雇手当の額については明確な算出ルールは存在しません。MOMは、勤続年数に半月から1ヶ月分の給与を乗じた額が一般的な解雇手当の相場であると明記しておりますが、会社の財政状況等に応じて決定することが可能となっています。なお、雇用契約書や就業規則に解雇手当や退職金に関して取り決めがある場合、こちらも遵守する必要があります。

④整理解雇人員の人選は差別的であってはなりません。産休に入るものを選択的に整理解雇の対象とするなどの明確なケースはもとより、ローカル従業員のみを狙い撃ちにしていると捉えられるような整理解雇の人選も避けるべきと言えます。シンガポールの労働法は使用者に有利な設計となっているものの、シンガポール政府はローカル従業員を差別するような取り扱いに厳しい姿勢を見せているため、整理解雇を実施するに当たっては差別的な人選になっていないか慎重に検討する必要があります。

なお、MOMはCircuit Breaker中についても、人員整理の必要がある場合には整理解雇が実施可能であることを明記しております。

(タイ)COVID-19に関連する救済措置等

1.COVID-19に関連する救済措置

タイ歳入局が、5月12日付で月次税務申告の申告・納税期限の延長措置を発表しました。

(http://www.rd.go.th/publish/rdslide2/images/newmof53-2563.pdf)

タイ政府はSocial Distance確保の為、オンラインの方法による申告を奨励しており、申告・納税期限延長の条件としてオンライン申告を行うことが求められております。オンライン申告を行っている限り、特段の申請は不要です。

2.個人情報保護法の1年間の施行延期について

タイ政府は2020年5月19日の閣議決定で、個人情報保護法の完全施行を2021年5月31日まで1年間延長する法案を承認しました。

元々は、2019年5月24日にタイ初となる個人情報保護法(Personal Data Protection Act, PDPA)を国王が承認しており、その適用開始は法令の中で、1年間の準備期間を設け、2020年5月27日からとされておりました。

当PDPAはEUにおける個人データ保護規制であるGDPR(General Data Protection Regulation:一般データ保護規則)に準拠した内容ではあったものの、細則が明確にされておらず、その対応方法、実務への影響に不確実性が高いものという認識があり、企業側に混乱が生じていたものです。

現在新型コロナウイルスへの対応が企業にとって大きな負担となっている事から、タイ政府は企業のPDPAへの準備が間に合わないと判断し、2021年5月31日への1年間の完全施行延長へ踏み切ったものと考えられます。

(ベトナム)ベトナム新労働法の概要

ベトナムでは新労働法が2021年1月1日から施行される予定です。ベトナムの新労働法の概要は以下のとおりです。

(I) 雇用契約書

(a) 新法では一方の当事者への報酬の支払い・給与・管理・監督についての内容が契約書に含まれる場合、異なる名称であっても、合意した当該文書は雇用契約書と見なされる。恐らく、社会保険料の納付の回避目的で別の名称での契約を禁止する目的と考えられる。

(b) 現行法では3ヵ月未満の一時的な業務の場合、口頭での雇用契約が認められているが、新法では1か月未満の期間でのみ認められる。

(c) 新法では電子データによる雇用契約締結も、書面による雇用契約と同等の価値を持つ。

(d) 新法では12か月未満の季節的な業務、あるいは特定の業務の雇用契約がなくなるため、12か月未満の契約を含めて有期限契約の終了日から30日を超えても新たな契約を締結しない場合、無期限契約になる。

(e) 新法では契約期間を変更する場合、別添は出来ず、契約書本体で行う。

(f) 新法では企業法などに基づく管理者(例:社長などの企業の経営者)に対する試用期間180日を超えいないものとするとなり、現行よりも長い試用期間が認められる。

(g) 新法では外国人との雇用契約が解除になる以下の事例が補則されている。①外国人が国外退去となった場合。②労働許可書が無効になった場合。

(h) 新法に補則された被雇用者が雇用契約を一方的に解除できる事例は以下のとおりである。①定年に達した者。②雇用者が新法の第16条の内容(業務、勤務地、労働条件、勤務時間、休憩時間、労働安全衛生、給与とその支払い形態、各種強制保険、企業秘密・技術上の秘密の保護規定など)について、正確な情報を被雇用者に提供していない場合。

(i) 新法に補則された雇用者が雇用契約を一方的に解除できる事例は以下のとおりである。被雇用者が正当な理由なく5営業日以上職務を放棄する場合。

(II) 賃金テーブル

(a) 新法では「政府が規定した作成原則」という文言がなくなり、被雇用者との協議で自由に作成することができる。ただし、賃金テーブル作成義務は依然としてある。

(III) 賃金

(a) 新法では銀行振込で給与を支払う場合、雇用者は口座開設と給与の送金に関するすべての費用を負担する。

(b) 新法では外国人に対して、雇用者は外貨での給与の支払が可能である。ベトナム人に対しては雇用契約書への記載も支払いもVNDで行う。

(IV) 勤務時間、休憩時間

(a) 月当たりの時間外労働は現行法の上限は30時間に対し、新法の上限は40時間である。ただし、年間200時間の上限については変更なし。

(b) 政府が規定する特別な場合の時間外労働の300時間までの延長の理由が追加。現行法では①輸出用の縫製品・籐製品・革製品・靴・農水産物の加工品の製造・加工 ②電力・通信・精油・給排水事業 ③その他の場合において、緊急・遅延が認められない業務の解決。 新法では上記①に電気・電子製品が追加。上記③では原材料は製品の季節性と時期により、遅延できず緊急な作業が必要となる、または天候・自然災害・火災・妨害・電力不足・材料の不足・生産ラインの技術的な問題により生じる事態を解決する場合が追加。また、高樹専門性、技術を要求される業務において、労働市場から十分、適宜調達できない場合の解決も追加されている。現在より「特別な場合の時間外労働」の申請が容易になる可能性がある。

(c) 新法では6時間以上勤務する被雇用者は、少なくとも連続で30分、深夜労働の場合は少なくとも45分の休憩を取得できる。

(d) 新法では6時間以上連続でシフト勤務する被雇用者は、勤務時間として計算される休憩を取得できる。

(e) 現行法では年間の祝日数は10日であるが、新法では9月2日の国慶節の前後の何れかの1日が祝日として追加される。

(f) 現行法の父母・義理の父母・配偶者および子供の死亡での有給休暇に加えて、新法では養父・養母・養子の死亡でも3日の有給休暇を取得できる。

(V) 就業規則

(a) 新法では従業員の人数に関わらず、就業規則の作成が必要である。

(VI) 規律違反への処分

(a) 規律違反処分の形式として、現行法は「①譴責 ②6か月を超えない昇給機関の延長、または降格 ③解雇」に対して、新法では「①譴責 ②6か月を超えない昇給期間の延長 ③降格 ④解雇」 降格に基づき役職を解かれる場合、減給も可能となる。

(b) 解雇処分の適用について新法では就業規則で規定されたセクシャルハラスメント行為が補則されている。

(c) 損害賠償について現行法でも、雇用者と被雇用者の間で、損害賠償に関する契約を別途締結すれば、その内容に基づく賠償額を雇用者は請求する事が可能であるが、新法では就業規則に請求できる賠償額を記載することが可能になる。

(VII) 女性の被雇用者

(a) 12か月未満の子供を育児中の者を、深夜労働・時間外労働・出張させてはならないという現行法の規定に対し、新法では「本人の同意をある場合を除き」という文言が追加された。法規に柔軟性を持たせたと考えられる。

(マレーシア)活動制限令(MCO)に伴う監査報告書提出・回覧の猶予について

1. マレーシアのMCOのスケジュール

新型コロナウイルスの感染予防のため、3月16日にマレーシア政府から活動制限令(Movement Control Order:MCO)が発令され、3月18日から全国で宗教的、スポーツ、社会的、文化的な集会が禁止されるほか、スーパーマーケット、商店、コンビニエンスストア等生活必需品を販売する店舗以外のすべての商業施設が閉鎖されることとなりました。

その後、5月1日にムヒディン首相から発表があり、5月4日より条件付き活動制限令(Conditional Movement Control Order:CMCO)が発令され,別途政府が定めたガイドライン(SOP)を遵守することを条件として、大部分の経済活動が許可されることとなりました。SOPには、ソーシャルディスタンスの確保、手指消毒の徹底、マスク着用などの遵守が定められています。このCMCOの期限は6月9日までの予定となっています。

2. MCO(CMCOも含む、以下同様)に伴う監査報告書提出・回覧の猶予について

マレーシアでは原則すべての会社は毎年法定の会計監査を受ける必要があり、設立初年度を除いて、会計年度末から6か月以内に監査報告書を株主に回覧し、回覧後30日以内にマレーシア会社委員会(SSM)に監査報告書の提出を行うことが求められています。しかし、マレーシア政府によるMCOの発令とその延長により監査報告書の作成及び提出に影響が生じる場合、SSMが以下のとおり猶予を設けております。

① MCO開始後に、監査報告書のSSMへの提出期限が到来するすべての企業

監査報告書のSSMへの提出について、MCOの解除後30日以内のSSMへの提出が認められ、提出遅延に対するいかなる罰金も課されません。また、提出期限の延長申請の手続きも不要です。ただし、監査報告書の株主への回覧については、以下②③のいずれかの期間延長を行わない限りは本来の期限どおりに回覧を行う必要があります。ここでの猶予はあくまで監査報告書のSSMへの提出期限のみが対象であることに注意が必要です。

② 90日間の期間延長

監査報告書の株主への回覧及びSSMへの提出期限について、6月30日までにSSMに申請を行った企業に対して、本来の提出期限から起算して90日間の猶予が与えられます。監査報告書の株主への回覧期限及びSSMへの提出期限の猶予のスケジュールについては以下表のとおりとなります。

③ 90日を超える期間延長

監査報告書の株主への回覧及びSSMへの提出期限について、90日を超える猶予が必要な企業は、6月30日までにSSMに対して理由書を添えて期限延長の申請を行うことができます。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。