採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

06/29/20 Monday东南亚等

フェアコンサルティンググループは、世界15カ国・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順。)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

(インド)COVID-19流行下における雇用コストカット

インド経済はCOVID-19の流行により深刻な打撃を受け、多くの企業が雇用コストカットを検討するに至っている。本稿では、COVID-19流行下における雇用コストカット手段について解説する。

1. ロックダウンピリオドにおける政府通知

2020年3月29日、インド内務省は、災害管理法(DISASTER MANAGEMENT ACT, 2005)に基づき、ロックダウン期間中給与が適時に支払われ、引き下げを禁止する命令を発令した(なお、解雇の可否については当該命令において言及なし)。MHA命令に違反した場合、懲役若しくは罰金又はその併科とされており、同命令には非常に強い強制力があるが、その有効性についてはいくつかの裁判所で争われていた。その後5月17日に、インド内務省はMHA命令の効力を5月18日付で停止する命令を発令した。なお、6月4日に、インド最高裁判所は、FICUS PAX PRIVATE LIMITED VS.UNION OF INDIAのケースにおいて、賃下禁止命令に関して、使用者に対して強制力のあるアクションを取ることを禁止する暫定措置命令を発している。

このように、すでに給与引き下げを禁止するMHA命令の効力は失われているため、使用者は、適用法令を遵守すれば政府の干渉を受けることなく、雇用コストカット手段を採用することができる。

2. COVID-19流行下の雇用コストカット手段

雇用コストカットのために使用者がとりうる手段は複数あるが、主要なものとして(1)解雇、(2)レイオフ、(3)自主退職スキーム、(4)給与減額及び(5)無給休暇が考えられる。以下それぞれの概要について説明する。

(1)解雇/RETRENCHMENT

代表的な雇用コストカット手段としてあげられるのが、解雇である。

日本では経営悪化に伴う事業継続の困難を回避するために行われる解雇を整理解雇と呼ぶが、インドでは普通解雇(RETRENCHMENT)の方法によってこのような解雇が行われる(なお、日本においても整理解雇は普通解雇の一種として実施され、その意味でこの点に大きな差異はない。)。

普通解雇の要件は、以下の通りである。

(A) 1年を超えて継続雇用されているワークマンに関しては、

①1ヶ月前の予告通知またはこれに代わる1ヶ月分の給与の支払い

※ 100名超の工場では3ヶ月の予告通知が必要(ハリヤナ州等では100名の人数要件が300名に変更)

②勤続年数に15日分の平均給与を掛けた補償金の解雇時の支払い

③適当な政府機関に対する通知の送付

※ 100名超の工場では通知に代わって適当な政府機関からの承認の取得が必要(ハリヤナ州等では100名の人数要件が300名に変更)

(B)最後に雇用された者からの解雇

普通解雇を適法に行う際のポイントは、上記の各手続きを正確に履践する点にある。判例は、厳密に手続きの履践を確認し、正しい手順を踏まない場合には当該普通解雇を無効と判断する傾向があるためである(例えば、解雇補償金を解雇時ではなく解雇後に支払う場合など。)。

(2)レイオフ/LAY-OFF

レイオフとは、使用者が労働機会を提供できない場合に一時的に労働者との雇用関係を停止するものであり、雇用関係は解消されない。レイオフ中も使用者には賃金支払義務があり、基本給(BASIC SALARY)と物価調整手当(DEARNESS ALLOWANCE)の50%を支払う義務を負う。

レイオフを行う場合、産業紛争法や雇用契約書/就業規則が規定するレイオフの手続きを履践しなければならない。産業紛争法上、レイオフは産業施設(INDUSTRIAL ESTABLISHMENT)のみが実施主体とされるほか、判例上そもそも雇用契約書/就業規則において使用者にレイオフを行う権利が認められていない場合には使用者はレイオフを実施できないとされるなど様々な条件がある点に留意する必要がある。

(3)自主退職スキーム/VOLUNTARY RETIREMENT SCHEME

インドでは、上乗せした退職金等の手当と引き換えに自主退職を求める場合、自主退職スキーム(VOLUNTARY RETIREMENT SCHEME)という制度が実務上用いられる。

日本における早期退職制度と類似するものであるが、自主退職スキームで雇用関係が解消された場合、法律上は自主退職と取り扱われるため、労働者が事後的にこれを争うことが困難であり、紛争に発展する可能性が低いという利点がある。他方、退職金の上乗せを実施する必要があるため、使用者の金銭的負担が重いというデメリットもある。

自主退職スキームを設計する際には、事後的に争う余地が少なくなるような形態にすること、提案する上乗せ退職金等の設定などが重要であるが、勤続年数が長い従業員を多く抱える使用者にとっては法定退職金(GRATUITY)および解雇補償金の負担が軽くないため、提案する上乗せ退職金額の判断が悩ましいケースも少なくない。

(4) 給与減額/PAY CUT

給与の減額はインド経済不況時において一般的な雇用コストカット手段となっている。解雇や自主退職スキームは、その実施に際して多額のキャッシュアウトが避けられないが、給与減額の場合このような金銭支出を伴わない点に大きなメリットがある。実際に、前述のMHA命令にも関わらず、少なくない企業がロックダウン期間中に給与減額を敢行したことが報道された。

給与減額は、産業紛争法9A条の規定に従い影響を受ける労働者に対する21日前の通知によって実施できるとされているが、従業員準備基金及び雑則法(EMPLOYEES’ PROVIDENT FUNDS AND MISCELLANEOUS PROVISION ACT, 1952)により原則として基本給の減額が禁止されている関係上、基本給を減額することはできない。なお、労働者に対する通知によって雇用契約の条件の変更が可能だとしても、使用者が一方的に労働者の給与を引き下げることは、労働者の反発を招き紛争に発展するおそれが高いため、労働者の合意のもと行われることが推奨される。

COVID-19の流行によりインド経済が深刻な打撃を受けている現状下では比較的受け入れられやすい手段といえるが、あくまで労働者の合意が推奨されるため、いかに従業員に受け入れられやすい形で提案することがポイントとなる。

(5) 無給休暇/LEAVE WITHOUT PAY

労働者に無給休暇を取得させることも雇用コストカット手段となりうる。COVID-19の影響で在宅勤務形態がインドにおいても広く採用されるに至っているが、工場勤務のワーカーなどが在宅で出来る仕事は限定されるため、在宅が余儀なくされている期間中無給休暇扱いとすることで雇用コストを削減することなどが考えられる。

無給休暇を労働者に取得させるためには、労働者の合意が必要であるため、使用者は一方的に労働者に対して無給休暇を取得させることはできない。判例上、休暇の取得には休暇を与える使用者と、休暇の申請または承認する労働者の存在が不可欠とされており、インドでは一方的に休暇取得を強制することができないと考えられている。給与減額の場合と同様に、無給休暇の取得が事業継続のために不可欠であることを説明した上で、労働者から無給休暇の取得に関する合意を取得しなければならない。

以上の通り、インドで採用可能なCOVID-19流行下における労働コストカット手段は複数存在する。自社に置かれている状況や各手段のメリット・デメリットを考慮した上で、適当な手段を選択する必要があるが、いずれの手段を選択するにしてもCOVID-19の流行という非常事態においては労働者の理解を得るよう努めることが、穏当な雇用コストカット実現のために重要なものと思料される。

(インドネシア)経済法令(新規、改定)

1.コロナウイルス蔓延の影響に対する納税者の税制優遇措置に関する財務大臣規則(再掲になります)

= 2020年4月27日発効 No.44 Year 2020

1) 新型コロナウイルスの感染拡大を受けて、景気刺激策第2弾を発表(第1弾は観光業などに対する支援策など)。以下、要旨のみ記載。

2) PPh21(個人所得に対する源泉所得税)の政府負担

PPh21の免除は、以下の要件を満たす個人において、2020年4月~9月の期間で与えられる。

(要件)

・ 別途規定される事業コードの会社に所属し、2018年度の年次確定申告を提出している。もしくはKITE企業(輸出目的輸入便宜受益会社)である。

・ 納税者番号を保有している。

・ 年間で総所得がIDR200,000,000を超えない。

※低所得の従業員への還元が当免税措置の趣旨であり、企業が負担しなかった分の源泉所得税は従業員へグロスの給与として還元することとなる。

3) PPh22(輸入時の前払法人税)の免除

当該免除は、以下の要件を満たす企業において、税務署にFree Certificateを提出した段階から2020年9月までの期間で与えられる。

(要件)

・ 別途規定される事業コードの会社で、2018年度の年次確定申告を提出している。もしくはKITE企業である。

4) PPh25(法人税の予納)の30%減額

当該減額措置は、以下の要件を満たす企業において、税務署にNotificationを出した段階から2020年9月までの期間で与えられる。

(要件)

・ 別途規定される事業コードの会社で、2018年度の年次確定申告を提出している。もしくはKITE企業である。

5) 付加価値税(VAT)の税務上のインセンティブ

過払いの付加価値税の還付制度を緩和。税務調査を省略できる還付申請額を現在の10億ルピアから50億ルピアに引き上げる。

6) 政府令 No.23 Year 2018により法人所得税の外形標準課税として売上の0.5%を納税している中小規模企業については、4月から9月の期間においてこれが政府負担となる。

2.住宅購入基金(Tapera)に関する政令

= 2020年5月20日発効 No.25 Year 2020

1) 当該政令は、2016年に成立しているTapera法の具体的な導入のための政令である。インドネシア政府は、最低限の収入を超える労働者(会社員、自営業ともに)に、Taperaへの加入を義務付ける。Taperaは、低所得者向け住宅ローンの原資となる基金。当該加入義務は、インドネシア国内で6ヶ月以上の期間の労働VISAをもつ外国人も対象となる。

2) 会社員の加入者が定年に達した場合、自営業の加入者が58歳に達した場合、加入者が死亡した場合、5年連続で加入要件を満たさなかった場合は脱退となり、積立金が払い戻される。

3) 掛け金は、会社員の場合は月給の0.5%が個人負担、2.5%が雇用主の負担となる。自営業の場合は過年度の平均月収の3%。掛け金の徴収は2021年1月から開始される予定であるが、まずは公務員から導入を開始するとのこと。

4) Taperaの低金利住宅ローンを利用するには、①最低12ヶ月の加入期間があり、②低所得者層でまだ住宅を所有していない、③1軒目の住宅の購入や改修に充てることが必要。

(オーストラリア)新型コロナウイルスに関するアップデート等

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は6月に入り一時は一桁台にまで下がっていたものの、その後徐々に増加し、直近(6月23日現在)では20人前後にまで増加してきています。

その感染者数のほとんどがビクトリア州となっており、同州としては1日当たり感染者数が過去2ヶ月で最大となったことを受け、6月22日から制限措置を強化し、6月21日までとされていた非常事態宣言も7月19日まで延長されることが決定されました。

2. 2020年6月期決算における留意事項

オーストラリアでは課税年度が7~6月となっているため(注)、6月決算としている企業が多くなっています。そこで、今回は2020年6月期決算における留意事項を簡単に説明いたします。

(注)ATOの承認を得てそれ以外の決算期とすることも可能です。

・新リース会計基準の導入(AASB第16号「リース」)

2019年1月1日以降開始する会計年度よりAASB*第16号「リース」(IFRS第16号「リース」と同様)が適用されます。したがって、6月決算会社は2020年6月期より適用となります。新リース会計基準のポイントは以下の通りです。

-借手において、原則として全てのリースについて、使用権資産とリース負債の認識が必要(不動産の賃貸借契約も対象に含まれる)

-ただし、少額リース(例えば5,000米ドル以下)または短期リース(1年以内)については免除規定あり

・新型コロナウイルスに伴う賃料減免についての借手における簡便的な取扱い

AASBは6月18日にAASB第16号「リース」の修正を公表しました(AASB 2020-4 “Amendments to Australian Accounting Standards – Covid-19-Related Rent Concessions”)。本修正のポイントは以下の通りです。

-リースの借手に対して、新型コロナウイルスに伴う賃料減免がリースの条件変更に該当するかどうかの検討を免除(リースの条件変更に該当しないものとして会計処理することを容認)

-本修正は2020年6月1日以降開始する会計年度から適用されるが、早期適用が可能

*AASB: Australian Accounting Standards Board(オーストラリア会計基準審議会)

(シンガポール)シンガポールの統括拠点としての税務メリット

新型コロナウイルスの影響により、シンガポールから周辺国への海外出張が制限されることで、統括拠点としてのシンガポールの存在意義が取り沙汰されるようになりました。

もともとシンガポールは、人材の豊富さ、英語という共通言語、政治的な安定性など、統括拠点としての優位性を備えた国です。しかし、そのような優位性の中でも極めて重要な周辺国へのアクセスの容易さという要素が、新型コロナウイルスの影響により制限され、多くの日系企業の事業に支障が生じています。

このように優位性が損なわれつつあるシンガポールに関して、統括拠点としてのメリットを一般的な税務の観点から解説します。

1. 法人税率の低さ

シンガポールは低税率国であり、現在の法人税率は17%です。また、部分免税制度(Partial tax exemption)により、実効税率は17%よりも低くなります。部分免税制度は、課税所得の一部を免除する制度で、課税所得のうち最初のS$10,000は75%、次のS$190,000は50%を免除するものです。

JETROの調査(2020年3月)によると、この法人税率の低さは、日系企業がシンガポールに統括拠点を置いている理由として4割近くの企業が回答しています。単純な税率ではあるものの、税コストという観点ではシンガポールのメリットとして捉えられます。

2. 再投資拠点としての優位性

統括機能に係る収入は、統括対象企業からの配当や利息、ロイヤルティーなどで回収することになります。これらの所得の税務上の取り扱いについて、例として日本との比較で見ると、シンガポールには次のような特徴があります。

まず、配当に関しては、一定の要件を満たすことで、シンガポール国内に送金されても課税されません。一方、日本でも一定の要件を満たすことで受取配当金の95%が益金不算入となります。したがって、配当に関しては言えば、シンガポールで受け取ったとしても、日本で受け取ったとしても税コストに大きな差はありません。しかしこの場合、統括対象国で生じた源泉税はシンガポールでも日本でも外国税額控除の対象にはならないことから、統括対象国側での源泉税率を抑えることが税コストの観点では重要となります。

次に、利息やロイヤルティーに関しては、シンガポールでは国内に送金された時点で課税されます。一方、日本でも同様に課税されることになります。したがって、利息やロイヤルティーに関するシンガポールと日本の税コストの差は、結局はシンガポールと日本の法人税率の差であり、低税率であるシンガポールの方が再投資拠点として優位性があります。なお、このとき、統括対象企業で生じた源泉税税率の比較の議論も出ますが、利息やロイヤルティーはシンガポールと日本で課税されること、および外国税額控除の適用が一定の要件を満たすことで両国とも可能であることから、源泉税率の議論は(グループ内であれば)どの国で納税するかの話であり、結局はシンガポールと日本の法人税率差の話になります。

3. 統括拠点としての税務メリット

シンガポールの統括拠点としての優遇税制には、パイオニア・インセンティブ(Pioneer Certificate Incentive:PC)や開発拡張インセンティブ(Development and Expansion Incentive:DEI)、認定ファイナンス&トレジャリーセンターに対する税制優遇制度(Finance and Treasury Centre Incentive:FTC)など、多くの制度が用意されています。また、上記1や2で述べたような低税率、再投資拠点としての優位性も依然として存在します。

新型コロナウイルスはシンガポール拠点の存在意義を見直すきっかけを与えました。この機会に、グループ全体での税務の最適化を検討することも生産性の向上には重要と考えられます。

(タイ)人件費の200%追加所得控除等

1.人件費の200%追加所得控除

タイ歳入局が、6月24日付で中小企業向けの雇用維持支援パッケージを発表しました。

下記条件を満たす場合、2020年4月から2020年7月の間に支払った人件費について、200%の追加損金算入が認められます。

条件:

1)年間売上が5億バーツ以下、かつ総従業員数が200人以下の中小企業であること

2)2020年4月から2020年7月の総従業員者数が2020年3月時点の従業員数以上であること

3)従業員1人あたり、15,000THBまでが追加控除対象

2.2020年4月28日に閣議決定された勅令

法人税の追加損金算入に係る下記勅令が2020年4月28日に閣議決定されております。現在歳入局による勅令公布が発行されておりませんが、勅令公布後に遡及的に適用されることが想定されます。

1)オートメーションシステムの投資促進

2019年1月1日から2020年12月31日の間に投資した自動化装置等に係る取得原価について、100%の追加損金算入を認める

2)高度技術者の雇用促進

2019年1月1日から2020年12月31日の間に雇用した高度技術者に対して、支払った給与の50%の追加損金算入を認める。

3)従業員の教育促進

2019年1月1日から2020年12月31日の間に実施された研修費用につき150%の追加損金算入を認める。

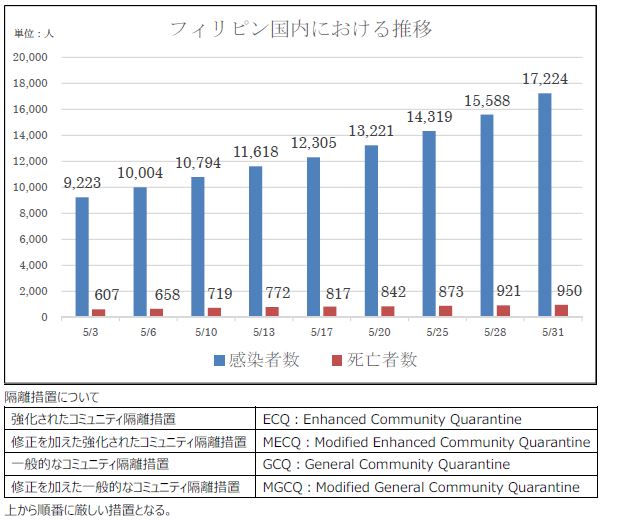

(フィリピン)新型コロナウイルスの影響等

1. フィリピンにおけるコロナウイルス感染者の推移

3月17日から続いたロックダウン(都市封鎖)にようやく目途がついた。新型コロナウイルスの感染者数は現在でも減少していないが、一定程度抑え込みができたとして、マニラ⾸都圏でも6月1日から一般的なコミュニティ隔離措置(GCQ:General Community Quarantine、以下、GCQ)に移行することとなった。これは6月1日から6月15日までの措置となる予定であり、6月15日以降については未発表であるため、引き続き政府の発表には注意が必要である。

公共交通機関については運行再開となるものの、乗客間は一定の距離を保つことが求められるため相当な混乱が予想される。レストランやカラオケバーでの飲⾷、マッサージはGCQ 下でも不可である。6月16日以降、修正を加えた一般的なコミュニティ隔離措置(MGCQ:Modified General Community Quarantine)に移行した場合、通常の50%以下の人員体制(座席数)であればサービス提供可能となるので注視されたい。

なお、フィットネスジムの営業再開はまだ先になるものの、ゴルフはプレー可能なので少しはストレス解消が可能になると思われる。

2. 5月中に発表されている会計・税務等に関する主な内容

ロックダウン期間終了に伴い、6月1日以降、SECやBIRなどへの申請で各役所の大混雑が予想される。期日が延長されたとはいえ、様々なトラブル発生に備えて早めに提出および申告をお勧めする。

なお、上述の5月1日のDTIおよびDOLEから発表されているECQ/GCQ下におけるガイドラインについては改めて就業規則の作成もしくは改定が必要になると思われる。弊社でもご支援は可能なので一度ご相談ください。

(ベトナム)個人所得税の控除額の変更について

消費者物価指数の上昇に伴い、個人所得税課税対象額に対する基礎控除額と扶養控除額の引き上げが発表されました。納税者の可処分所得が増えることにより、家計消費の促進と経済成長が期待されています。

1. 変更内容

変更内容は以下のとおりです。

例:扶養者ふたりの場合の基礎控除と扶養控除額合計

変更前:VND 16,200,000 = 基礎控除VND 9,000,000 + 扶養控除VND 3,600,000 ×2人

変更後:VND 19,800,000 = 基礎控除VND 11,000,000 + 扶養控除VND 4,400,000 ×2人

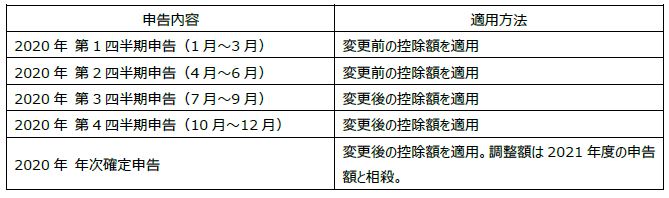

2. 適用対象期間

2020年7月1日が施行日です。2020年第2四半期までは変更前の控除額で申告が行われますが、2020年度の年次確定申告時には変更後の控除額が2020年1月~12月までの全期間に対して適用されます。まとめると以下のようになります。

2020年7月1日以降は変更後の控除額を適用して給与計算をすることで個人所得税源泉徴収額が変わることが想定されます。日本人駐在員の場合、給与手取額(ネット)を基に総支給額(グロス)を決定されるケースがあります。その際、ネットからグロスアップ課税所得額への変換時には変更後の控除額を考慮して算出する必要がある点に留意が必要です。

3. 扶養控除の内容

扶養控除対象者についての変更はありません。次の条件を満たす場合、扶養控除の対象となります。

■子(養子、非摘出子を含む)

以下のいずれかの条件を満たすこと

1)18歳未満

2)18歳以上かつ身体に障害があり勤務不可能であること

3)無所得またはすべての所得の合計額が月額100万VND以下の学生(大学、高等学校、専門学校の学生)であること

■配偶者

無所得、またはすべての所得の合計が月額100万VND 以下であり、かつ以下のいずれかの条件を満たすこと

1)労働年齢を超えていること

2)労働年齢であるが、身体に障害があり、勤務が不可能であること

■父母

無所得、またはすべての所得の合計が月額100万VND以下であり、かつ以下のいずれかの条件を満たすこと

1)労働年齢を超えていること

2)労働年齢であるが、身体に障害があり、勤務が不可能であること

■祖父母(義祖父母含む)、兄弟姉妹など

無所得、またはすべての所得の合計が月額100万VND 以下であり、当該納税者と生計を一にし、かつ以下のいずれかの条件を満たすこと(父母、配偶者、子が扶養できる場合を除く)。

1)労働年齢を超えていること

2)労働年齢であるが、身体に障害があり、勤務が不可能であること

* 労働年齢:女性の場合は18歳~55歳、男性の場合は18歳~60歳

(マレーシア)新型コロナウイルス流行に対するマレーシア政府の経済対策(政府助成金)

新型コロナウイルスの影響で経済的に影響を受けた企業が、従業員の雇用を継続しつつ営業を続けていくため、マレーシア政府は企業に対して給与補助金を支給するWage Subsidy Programme(WSP)が実施されています。2020年6月からはWSPが3か月延長されることになり、最大6か月間の補助金を受給できることになりました。

また、新規に従業員を採用することで補助金支給がされる、雇用インセンティブプログラムのPenjanaKerjayaも開始されました。以下ではこれら2つの制度の詳細を解説いたします。

1.Wage Subsidy Programme(WSP)の延長期間分(4~6か月目)の取扱い

【補助金概要】

・収益が減少した企業が、従業員の雇用継続を可能にするための助成金。

・政府は会社規模(従業員数)に応じて、対象の従業員一人あたりRM600~RM1,200の給与補助金を会社に対して最大3ヵ月間支給することになっているが、3か月間の延長が決まった。

・3か月間の延長期間中は、会社規模(従業員数)にかかわらず、対象となる従業員一人当たりRM600/月が支給される。

【受給要件】

・基本的には2020年3月に発表の1-3か月目の支給条件に従う。

・対象の従業員

(i) 2020年4月1日より前にSOCSOまたはEISに加入または拠出している、かつ

(ii) 月額給与がRM4,000以下の方

・会社に対する条件の変更点

(i) 会社は月額給与がRM4,000以下のすべての従業員の雇用を維持しなければならない。

(ii) 従業員と交渉を行った後であれば、就業時間または給与の減額を行うことが可能となる。

【申請方法】

・2020年9月30日までにhttps://prihatin.perkeso.gov.my/を通して申請

・既に1-3か月目のWSPの承認を得ている会社は、延長期間分(4~6か月目)に関する新たな申請を行う必要はない。ただし、従業員数等の申請情報に変更があった場合はSOCSOの登録情報を更新する必要がある。

(資金と政府の決定により変更の可能性あり)

2.PenjanaKerjaya(雇用インセンティブプログラム)

【補助金概要】

・雇用主の従業員採用需要を刺激し、求職者の雇用機会及び雇用可能性を向上させるためのプログラムとなる。以下の4つのカテゴリーとなる。

i. #MyApprentice

学校を卒業した求職者を、見習い・トレイニーの形態で採用した場合、毎月RM600を最大6か月間支給。

ii. #HireMalaysia

a. 40歳未満の求職者を採用。毎月RM800を最大6か月支給。

b. 40歳以上の求職者を採用。毎月RM1,000を最大6か月支給。

c. 障碍者等の求職者を採用。毎月RM1,000を最大6か月支給。

iii. Bantuan Mobiliti(移動補助)

a. PenjanaKerjayaのプログラムで採用された従業員・トレイニーが、元々の居住地から片道100kmを超えた場所で勤務となる場合、従業員に対する一時金RM600が雇用主を通じて支払われる。

b. 従業員がサバからサラワク、サバから半島マレーシア、あるいはその逆の場所に移動して勤務する場合、一時金RM1,000が支払われる。

c. 上記の一時金はプログラム期間中1度のみ支給される。

iv. Program Latihan(トレーニングプログラム)

PenjanaKerjayaプログラムで採用された従業員がSOCSOに認定されたトレーニングを受講する場合、従業員1名につき最大RM4,000のトレーニング費用が支払われる。

【受給要件】

・2020年6月1日より前に会社がSSM(マレーシア会社委員会)に登録または地方自治体のライセンスを取得している必要がある。

・2020年6月1日より前に会社がSOCSOに登録している必要がある。

・6月15日からMyFutureJobs Portal(www.myfuturejobs.gov.my)に求人登録を行う必要がある。

・MyApprenticeプログラムを除き、会社は2か月以上無職の求職者を採用する必要がある。

・MyApprenticeプログラムを除き、会社は最低でも1年間の労働契約を提示する必要がある。

・求職者はMyFutureJobs Portalに登録されている必要がある。

・このプログラムの期間中、会社は現在雇用している従業員を解雇して、同じ従業員または新規の従業員を雇用することはできない。

・求職者は60歳未満である必要がある。

・雇用については2020年6月15日以降である必要がある。

【申請資格が無いケース】

・人材紹介会社、人材派遣会社、他の業界に労働力を提供して直接の雇用主とならない会社

・公的機関、省庁、地方自治体および自営業者

・ERPまたはWSPを受給している企業または個人

【申請方法】

1.MyFutureJobsで求人を登録

2.従業員を採用した場合、30日以内に従業員をSOCSOに登録

3.https://penjanakerjaya.perkeso.gov.my/より会社登録、申請

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。