採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday May 1st, 2020Vietnam

「プロジェクトオフィスにかかる税務について」

弊社は日本法人ですが、ベトナムの建設工事の入札の結果、請負会社として内定しました。その結果を受け、ベトナムでプロジェクトオフィスを設立することになりました。プロジェクトオフィス設立運営にあたり、必要な税務手続について教えて下さい。

プロジェクトオフィス設立運営にかかる税金は一般的に個人所得税(PIT)と外国契約者税(FCT)の2種類です。

【A. 個人所得税 (PIT)】

プロジェクトオフィスが従業員を雇用する場合、もしくは駐在員や出張者がプロジェクトオフィスにかかる業務を行う場合にはPITが発生します。税法上のベトナム居住者と非居住者のそれぞれで手続は以下のように異なります。

・税法上のベトナム居住者:暦年、またはベトナムに入国した日から連続する12か月の期間のうち、ベトナムに滞在する日数が183日以上の場合

課税対象は全世界所得です。税率は5~35%の累進課税が適用されます。四半期申告及び、年次確定申告が必要です。

・税法上のベトナム非居住者:暦年、またはベトナムに入国した日から連続する12か月の期間のうち、ベトナムに滞在する日数が183日未満の場合

課税対象はベトナム源泉収入です。税率は20%です。出張者のベトナム源泉収入は一般的に「全世界所得× 滞在日数 ÷ 365日」と算出されます。ベトナム滞在が発生した期間を対象とした四半期申告が必要です。非居住者の年次確定申告は不要です。

ベトナム非居住者の場合、ベトナム側での給与や出張費等の経費負担がなくかつ免税申請を行い申請が受理された場合には申告・納税義務が免除されます。

請負会社が施主と締結する契約書に、請負会社と施主それぞれの従業員に対して、どちらがPIT申告納税手続を実施するか明記することをお勧めします。

【B. 外国契約者税 (FCT)】

プロジェクトオフィスが収益を得るとき(施主からの支払を受領するとき)にFCTが発生します。FCT は、法人所得税 (CIT) と付加価値税 (VAT) の 2 種類の税金で構成されます。

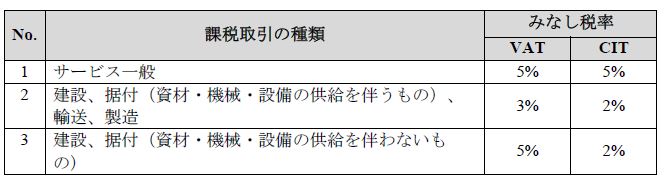

建設工事プロジェクトでは一般的に以下の表のみなし税率が適用されます。

建設工事プロジェクトオフィスが下請会社に建設業務を委託契約し、プロジェクトオフィスが現場監督や設備関連の設置指示等の役務提供のみを行い、実際の建設工事には関与しない場合、税務当局は上記表No 1のVAT 5%、CIT 5%の税率を適用することがあります。税務調査時の追徴課税を回避するために、事前に適用税率を確認しておくことをお勧めします。

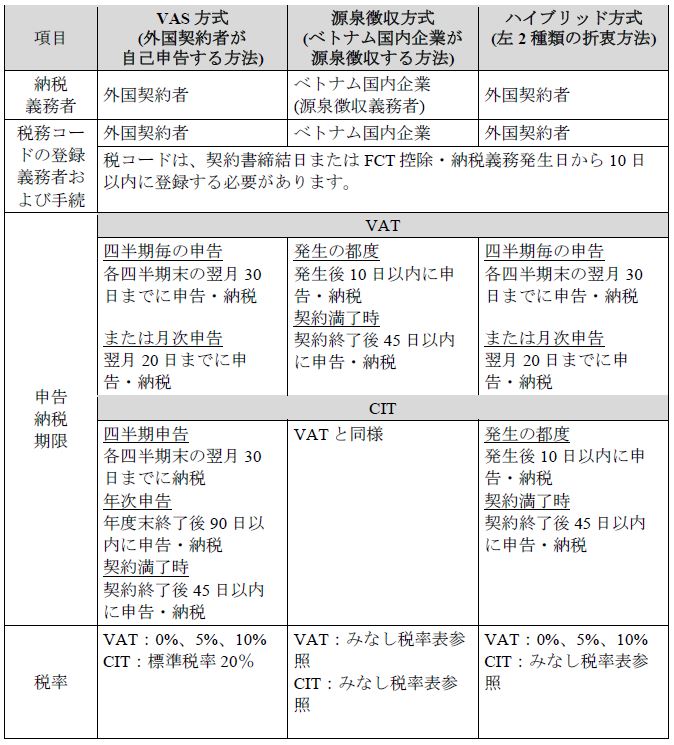

FCTの納税義務者、登録手続、申告納税期限および税率は次のとおりです。

請負会社が施主と締結する契約書に、FCTの申告方式と手続実施者を明記しておくことをお勧めします。

建設工事プロジェクトオフィスの進行に合わせて、施主から支払いを受領する場合には、支払が発生する毎に、FCTの申告納税が必要となります。

プロジェクトオフィスは対象プロジェクト終了後、オフィスを閉鎖する際に税務調査が実施されます。税務調査時の追徴課税等を回避するために、プロジェクトオフィス運営期間中に必要な税務手続を行っておくことが重要です。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。