採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

06/01/20 Monday越南

「個人所得税の控除額の変更について」

弊社はベトナム子会社に日本人駐在員を置き、当該駐在員はベトナム居住者として個人所得税を申告しています。個人所得税の基礎控除額と扶養控除額の引き上げがあったと聞きました。個人所得税の申告にどのような影響があるのか教えてください。

消費者物価指数の上昇に伴い、個人所得税課税対象額に対する基礎控除額と扶養控除額の引き上げが発表されました。納税者の可処分所得が増えることにより、家計消費の促進と経済成長が期待されています。

【変更内容】

変更内容は以下のとおりです。

例:扶養者ふたりの場合の基礎控除と扶養控除額合計

変更前:VND 16,200,000 = 基礎控除VND 9,000,000 + 扶養控除VND 3,600,000 ×2人

変更後:VND 19,800,000 = 基礎控除VND 11,000,000 + 扶養控除VND 4,400,000 ×2人

【適用対象期間】

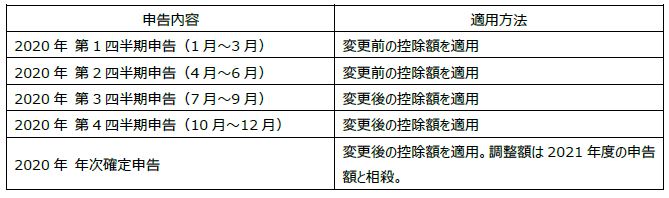

2020年7月1日が施行日です。2020年第2四半期までは変更前の控除額で申告が行われますが、2020年度の年次確定申告時には変更後の控除額が2020年1月~12月までの全期間に対して適用されます。まとめると以下のようになります。

2020年7月1日以降は変更後の控除額を適用して給与計算をすることで個人所得税源泉徴収額が変わることが想定されます。日本人駐在員の場合、給与手取額(ネット)を基に総支給額(グロス)を決定されるケースがあります。その際、ネットからグロスアップ課税所得額への変換時には変更後の控除額を考慮して算出する必要がある点に留意が必要です。

【扶養控除の内容】

扶養控除対象者についての変更はありません。次の条件を満たす場合、扶養控除の対象となります。

子(養子、非摘出子を含む)

以下のいずれかの条件を満たすこと

1)18歳未満

2)18歳以上かつ身体に障害があり勤務不可能であること

3)無所得、またはすべての所得の合計額が月額100万VND以下の学生(大学、高等学校、専門学校の学生)であること

配偶者

無所得、またはすべての所得の合計が月額100万VND以下であり、かつ以下のいずれかの条件を満たすこと

1)労働年齢*を超えていること

2)労働年齢*であるが、身体に障害があり、勤務が不可能であること

父母

無所得、またはすべての所得の合計が月額100万VND以下であり、かつ以下のいずれかの条件を満たすこと

1)労働年齢*を超えていること

2)労働年齢*であるが、身体に障害があり、勤務が不可能であること

祖父母(義祖父母含む)、兄弟姉妹など

無所得、またはすべての所得の合計が月額100万VND以下であり、当該納税者と生計を一にし、かつ以下のいずれかの条件を満たすこと(父母、配偶者、子が扶養できる場合を除く)。

1)労働年齢*を超えていること

2)労働年齢*であるが、身体に障害があり、勤務が不可能であること

* 労働年齢:女性の場合は18歳~55歳、男性の場合は18歳~60歳

個人所得税の控除額の変更に伴って、専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。