採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Friday July 31st, 2020Southeast Asia, etc.

フェアコンサルティンググループは、世界15カ国・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

COVID-19流行下における家賃交渉(1)

前稿では、インドにおけるセクハラ防止対応のうち、主に社内苦情委員会について解説しましたが、本稿ではCOVID-19影響下における家賃交渉について解説します。

インドでは、CIOVID-19やこれに伴うロックダウンの関係でオフィスや駐在員の居住不動産について、その満足な利用が実現できないケースが発生しています。例えば、ロックダウン中は、オフィスを使用できなかった日系企業も多かったのではないでしょうか。このような場合、賃料の交渉を行うことはできるのでしょうか。オフィス物件と居住物件とで対応が異なるところがありますが、まずはその法的根拠について確認したいと思います。

賃料減額の大きな交渉材料となりうる契約条項が、不可抗力条項(FORCE MAJEURE CLAUSE)となります。

不可抗力条項とは、地震や戦争など、契約当事者の支配が及ばない事由を原因として債務を履行できない場合に、契約当事者をその負担する義務や違反から免責するための条項であり、インドの賃貸借契約では規定されることが一般的な典型的条項と言えます。賃貸借契約書においては、もし地震等の災害によって不動産が利用できない場合に、家賃の支払い義務を免除するといった規定が設けられることが通常です。そのため、不可抗力条項においてCOVID-19やロックダウンが不可抗力事由に該当しうる形で規定されている場合、交渉によって賃料の減額が実現できる可能性が高まります。

この不可抗力条項の内容は、個々の賃貸借契約書によって内容が異なります。インド賃貸借契約の不可抗力条項の例として、以下のような条項が挙げられます。

FORCE MAJEURE: IF THE SAID DEMISED PREMISES SHALL AT ANY TIME DURING THE TERM OF THIS LEASE DEED BE DESTROYED OR DAMAGED OR UNUSABLE DUE TO FIRE, FLOODING, STORM, TYPHOON DEFECTIVE CONSTRUCTION WHITE ANTS, EARTHQUAKE, SUBSIDENCE OF THE GROUND OR ANY NATURAL CALAMITY BEYOND THE CONTROL OF THE LESSOR OR ANY GOVERNMENTAL ORDER, THE RENT HEREBY TO THE EXTENT AND DURATION OF THE DAMAGE SUSTAINED SHALL BE SUSPENDED UNTIL THE SAID DEMISED PREMISES SHALL AGAIN BE RENDERED FIT FOR OCCUPATION AND USE.

上記の条項例では、契約期間中に火事、洪水といった貸主の支配を超えた自然災害や政府の命令によって賃貸不動産が利用不可となった場合、賃貸不動産が占有・使用可能な状態に戻るまで賃料の支払いを停止するとされています。新型コロナウイルスがNATURAL CALAMITY (自然災害)に、ロックダウン命令がGOVERNMENTAL ORDER (政府命令)に該当するなど主張しながら、賃料の減額を交渉することが考えられます。

インドネシア

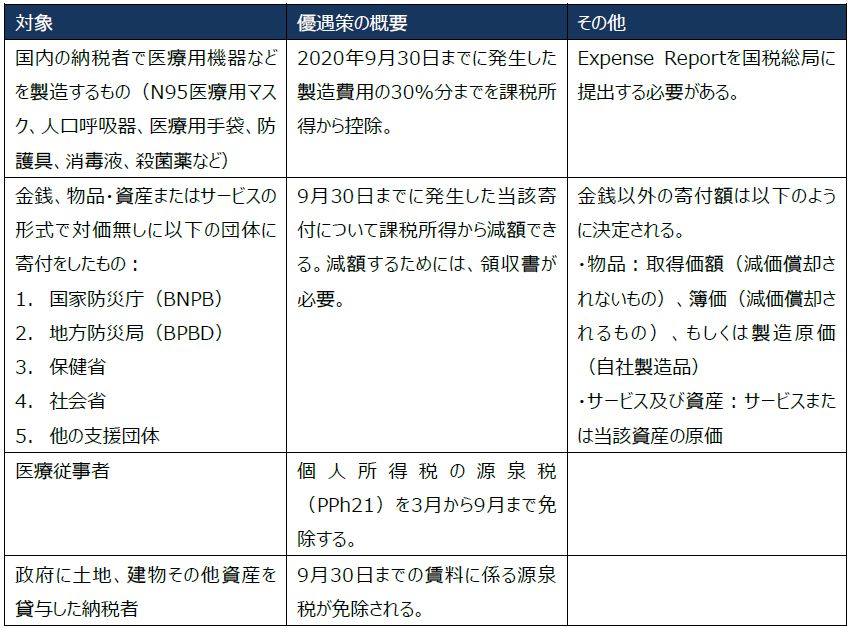

1. コロナウイルス関連の税務優遇策に関する政令

= 2020年6月10日発効 No.29 Year 2020

1) 当該政令は、新型コロナウイルスの感染防止に寄与した関係者に与えられる税務上の優遇策である。具体的には以下の通り。

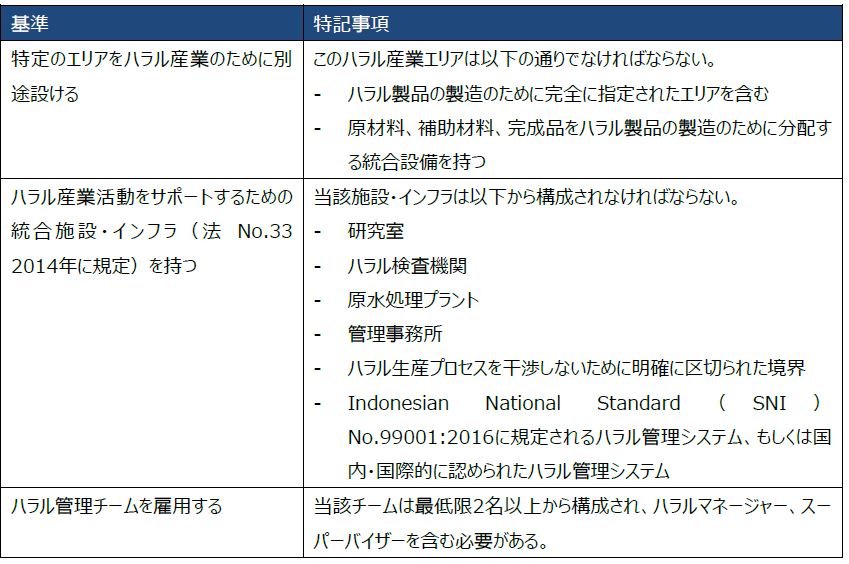

2. ハラル工業エリアの設置手順に関する工業大臣規則

= 2020年6月11日発効 No.17 Year 2020

1) 当該規則は、インドネシアのハラル産業セクターの成長促進と、国内向け/輸出向けのハラル産業活動のためのインフラ保全を目的として公布されたもの。工業エリアビジネスにおいて、ハラル産業エリアを設けるためには、工業大臣から認定を受けなければならない。当該認定を得るためには、いくつかの基準を満たす必要がある。

2) ハラル産業エリアを設置するためには以下の基準を満たす必要がある。

オーストラリア

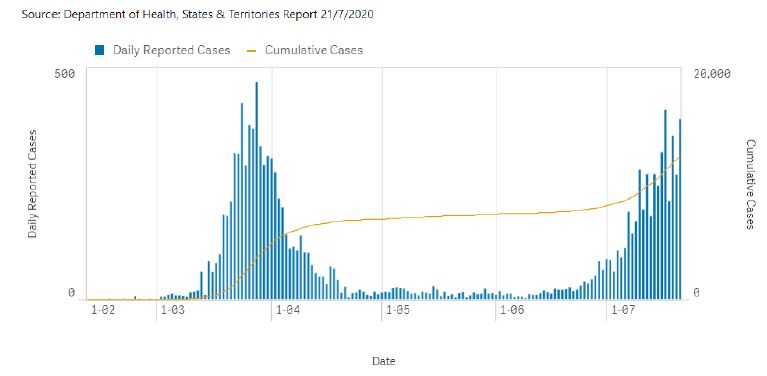

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は7月に入って大幅に増加し、7月17日には400人超まで増加しました。引き続きその感染者数のほとんどがビクトリア州となっており、同州では以下の通り制限措置が強化されています(一部地域を除く)。

・7月8日~ ビクトリア州とNSW州の州境閉鎖(他の州においても入州を原則禁止)

・7月9日~ 6週間の外出禁止(食料品等の買物、介護、運動、自宅でできない勉強・仕事を除く)

・7月23日~ 外出時のマスク着用義務化(違反者には罰金200ドル)

・8月16日まで緊急事態宣言を延長

2. 雇用維持支援(JobKeeper Payment)の延長

オーストラリア政府は7月21日、雇用維持支援(JobKeeper Payment)の6ヵ月間の延長(ただし支給額は縮小)を発表しました。主な内容は以下の通りです。

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定

シンガポール

1.新型コロナウイルス関連の補助金に対する税務上の取り扱い

新型コロナウイルスに関連し、シンガポール政府は企業や個人に対して補助金による支援を行っています。補助金の種類によって課税の取り扱いが、以下のとおり異なります。

(課税されないもの)

・ Self-Employed Person Income Relief Scheme payout

・ COVID-19 Support Grant

・ Workfare Special Payment (under Care and Support package)

・ Temporary Relief Fund payout

・ NTUC Care Fund (COVID-19) payout

・ Wage support for tourist guides licensed by the Singapore Tourism Board

・ Payout to Singaporean seafarers funded by the Maritime and Port Authority of Singapore under the Seafarers Relief Package

・ Jobs Support Scheme payout

・ COVID-19 Quarantine Order Allowance scheme payout

・ COVID-19 Leave-of Absence (LOA) scheme payout

・ COVID-19 Stay-Home Notice (SHN) scheme payout

・ Courage Fund COVID19 Relief schemes

(課税されるもの)

・ Temporary Housing Support for employers affected by Malaysia’s Movement Control Order

・ Senior Worker Support Package

・ Assistance scheme to defray third-party professional cleaning and disinfection costs for premises with confirmed COVID-19 cases

・Special relief for unhired taxis

・ Wage Credit Scheme

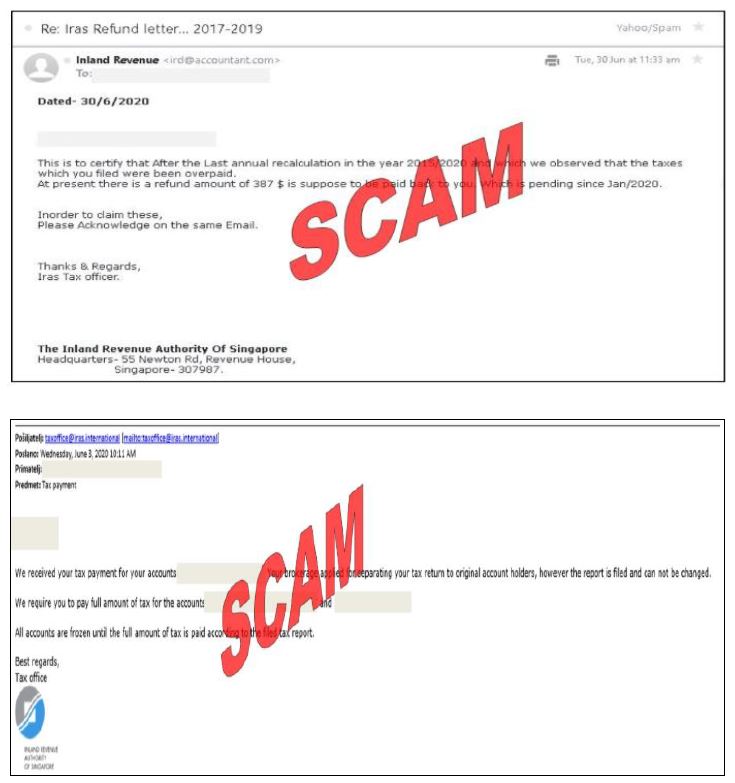

2.シンガポール税務当局を装ったスパムメール等

シンガポールの税務当局(IRAS)から、IRASの担当者を装ったスパムメールや電話が続いているとの報告がなされています。還付を装った通知では税金の過払いの還付のため銀行口座の情報を聞き出す行為がなされ、納付依頼を装った通知では支払い要求と口座の凍結の記載等がなされています。疑わしい場合は、まずはタックスエージェントへご確認ください。

タイ

1. 税務行政執行共助条約に署名

タイは2020年6月3日付で税務行政執行共助条約(Convention on Mutual Administrative Assistance in Tax Matters)に署名を行いました。これまで、タイはCRS(共通報告基準)等のOECDの情報交換に関する枠組みに参加をしておりませんでしたが、税務行政執行共助条約への署名により137カ国に及ぶ締結国間での情報交換、徴収共助、送達共助の義務が生じることになります。

2. 機械装置の150%追加所得控除

2020年6月22日付で、勅令695号が官報に公表され、同日より施行されております。

以下の要件を満たす場合、機械装置の取得原価の150%相当について、5年間にわたり追加で損金算入が認められます(減価償却費に加え、毎年取得原価の30%相当の追加損金算入が認められます)。

<要件>

・機械装置が対象であり、車両やオフィス備品等は含まない

・リース事業のために取得した機械装置は含まない

・タイ国にて使用する機械装置であること

・中古機械は含まない

・2020年1月1日から2020年12月31日の間に支払が行われ事業に供用されていること

・他の税法上の恩典とは重複適用不可

・歳入局に投資計画及び支払計画を別途提出すること(オンライン申請のみ)

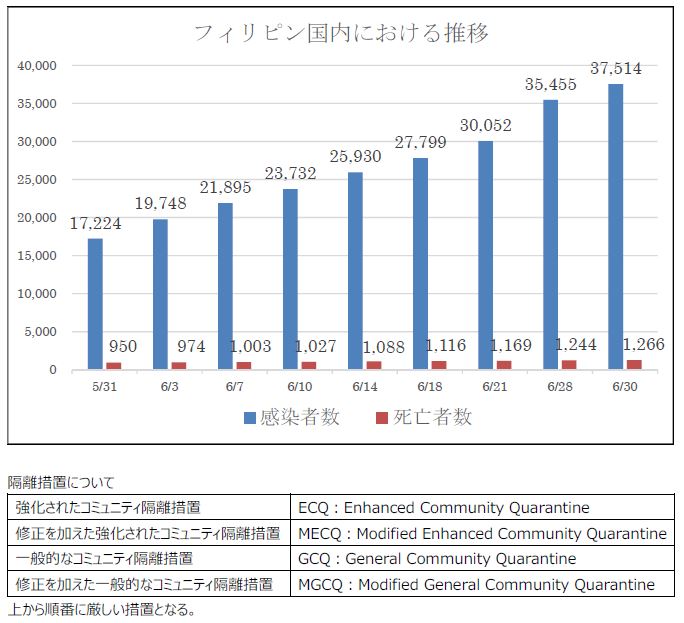

フィリピン

1. フィリピンにおけるコロナウイルス感染者の推移

6 月1 日からマニラ⾸都圏でGCQ に移行し、6 月15 日までのはずであったがコロナウイルスの感染拡大が収まらず6月30 日まで継続した。7 月1 日以降はMGCQ に移行する予定であったが、1 日300 人から1,000 人を超える新規感染者が⾒つかり、やはり感染拡大が止まらないため7 月15 日まで継続することとなった。マニラ⾸都圏がGCQ を継続する一方、日系企業が多く入居するラグナ州やバタンガス州は7 月1 日よりGCQ からMGCQへと移行し、移動制限措置を一段と緩和することとなった。これは7 月15 日まで継続する⾒通し。

なお、セブ州については一度は移動制限を緩和したものの、その後の感染爆発により再度外出禁止措置となっている。日用品の買い物も制限されるため一部買い溜めなどで混乱が生じているところもあるようだ。

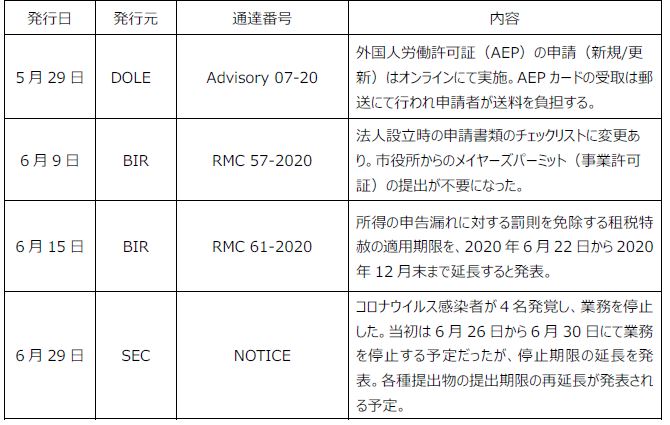

2. 6 月中に発表されている会計・税務等に関する主な内容

マニラ⾸都圏ではGCQ に移行してから各政府機関が徐々に業務を再開しているが、コロナウイルスの陽性反応を⽰す職員が度々⾒つかり、そのたびに所内消毒のためビルごとロックダウンされている。このため感染者が発⾒される都度行政実務がストップし、実務に混乱が生じている部分も⾒受けられる。また、⽮継ぎ早にガイドラインを発行しているため、職員の中でも周知徹底されておらず注意が必要だ。

ベトナム

ローンにかかる支払利息の損金不算入

ベトナム子会社の資金調達方法には大きく分けて以下の3種類があります。

1. 資本金として親会社から送金

2. 関連会社(親会社を含む)から借入

3. 第3者機関(銀行を含む)から借入

上記2と3に対して、損金算入制限規定が設けられています。

2017年5月1日から有効となった政令20号(Decree 20/2017/ND-CP)第8条第3項において、関連者取引に適用される損金算入制限規定として利払前・減価償却前・税金控除前利益 (EBITDA)の20%を超える利息費用については法人所得税を算出する際に損金算入が認められないと規定されました。

2020年6月24日に改正規定 政令68号(Decree 68/2020/ND-CP)が発行され、上述の規定に対して、EBITDAに対する料率等について改正されました。改正内容は以下のとおりです。

1. 料率の変更

EBITDAの30%を超える利息費用については法人所得税を算出する際に損金算入が認められないと改正されました。

2. 繰越規定

損金算入できなかった利息費用は将来、対象利息費用が発生した年度から最高5年間、繰越してEBITDAの30%以下の利息費用が発生する年度に、追加損金算入が可能になりました。

3. 損金算入制限対象外ローン

下記ローンについては損金算入制限対象外となります。

a. Official development assistance (“ODA”) 関連ローン

b. 政府発行の優先融資(Preferential loans made by the government)

c. 国家プログラムもしくは社会的利益実行目的のローン(Loans made for implementing national programs and state social benefit policies)

4. 過年度への適用

2017年度、2018年度、2019年度について損金算入制限が適用されていた場合は、新規定の料率で再計算を行い、2021年1月1日までに修正申告を行うことが出来ます。その結果、過年度に法人所得税が過払となった場合には、2020年度の法人所得税確定申告時に申告額から控除可能となります。調整後、さらに損金算入が出来ない残高が発生する場合は2020年度から最高5年間繰延が可能となります。

<例1:EBITDAがプラスの場合>

(A) 支払利息70

(B) EBITDA 200

支払利息50(A)のうち、EBITDA(B)の30%(200 x 30% = 60)を超えた10 (= 70 – 60)に対して損金算入が認められません。ただし、最高5年間、繰越してEBITDAの30%以下の利息費用が発生する年度に、追加損金算入が可能です。

<例2:EBITDAがマイナスの場合>

2020年度

(C) 支払利息50

(D) EBITDA △10

EBITDA(D)がマイナスの為、損金算入が認められる金額枠がありません。この場合、支払利息(C)の全額に対して損金算入が認められません。

2021年度

(E) 支払利息50

(F) EBITDA 300

支払利息50(E)のうち、EBITDA(B)の30%(300 x 30% = 90)が損金算入限度額になります。過年度からの繰越10 + 当該年度の支払利息50の合計60を損金算入することが出来ます。

ベトナムに進出している企業の中には、法人設立後、利益を出せるようになるまでに年数がかかる事例が多く存在します。

資金調達手段として、親子ローン等の借入に対して当該損金算入制限規定が適用された場合には法人所得税コストが増えることになります。今回の改正内容を正しく適用することに留意が必要です。

マレーシア

2020年2月27日付で発表されたECONOMIC STIMULUS PACKAGE 2020及び、 同年6月5日付で発表されたShort-Term Economic Recovery Plan(PENJANA)により、新型コロナウイルスにより影響を受けたマレーシア経済を活性化させるため、経済対策及びその延長が打ち出されました。その結果、個人所得税、法人税、SST及び印紙税に関する優遇措置が与えられましたので、ビジネスに関連がある主な項目を以下のとおりまとめております。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202007