採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

08/31/20 Monday东南亚等

フェアコンサルティンググループは、世界15カ国・26のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

COVID-19流行下における家賃交渉(2)

前稿では、COVID-19 影響下におけるインド家賃交渉について、主にその法的根拠について解説しましたが、本稿でも引き続きCOVID-19 影響下における家賃交渉について解説します。

ロックダウン等を理由に不動産を活用できない場合、前稿で確認したとおり、家賃減額交渉に際して援用すべき主要な法的根拠は不可抗力条項になります。

まず、オフィス物件に関してですが、インドでは2020 年3 月25 日よりロックダウンが敢行され、長期にわたりオフィスが使用できないという事態が続きました。このように、政府の命令によりオフィスの利用が妨げられるケースについては、賃料減額交渉の余地があると言えます。ロックダウン緩和後も新型コロナウイルスの感染者数は増加の一途を辿っており、再度ロックダウンが実行された場合、あるいは特定のビルの使用を政府が禁止した場合などは賃料交渉を検討する実益があると言えます。

次に、居住用物件に関してですが、駐在員を避難させるため帰国させ、その住居不動産を利用できないケースをよく耳にします。このようなケースについては、オフィス物件の場合と比較して交渉材料に乏しいケースが多いものの、貸主が減額に応じるケースがないわけではありません。 なお、不可抗力条項が適用される場合、法的にはそもそも賃料支払い義務が発生しないことになりますが、賃料交渉の結果、50%程度の減額で収まるケースが多いです。 仮に不可抗力条項の援用が難しい場合、契約の解除や不更新をちらつかせることで賃料の減額を求める手段などが考えられます。 COVID-19 状況下では、借主としては会社としてはオフィスの広さが過剰であり、あるいは駐在員を帰国させたため居住不動産を一切利用できなといった場面が発生し得ます。他方、貸主としても仮に契約が解除された場合に次の賃借人を探すことは容易ではありません。賃貸借契約の更新時期や契約解除に何ヶ月の予告通知が必要であるか確認し、その期間が短いのであれば、これらの事情を踏まえて賃料交渉を実施すれば、減額に成功する可能性があると言えます。

インドでは、COVID-19 影響下においては貸主が家賃減額交渉に応じることは珍しいわけではありません。コストカットを検討している会社にとっては家賃減額交渉も一つの現時的な手段となりえます。

インドネシア

1. コロナウイルス蔓延の影響に対する納税者の税制優遇措置に関する財務大臣規則

= 2020年7月16日発効 No.86 Year 2020

(再掲になりますが、PPh25の減額幅を50%にする案が出ています。確定次第お知らせいたします。)

1) 新型コロナウィルスの感染拡大を受けて発表された税務優遇策について、当初は9月までであったが12月までの延⾧が決定した。以下に記載している要旨については、期間を修正して再掲。

2) PPh21(個人所得に対する源泉所得税)の政府負担

PPh21の免除は、以下の要件を満たす個人において、2020年4月~12月の期間で与えられる。

(要件)

・別途規定される事業コードの会社に所属し、2018年度の年次確定申告を提出している。もしくはKITE企業(輸出目的輸入便宜受益会社)である。

・ 納税者番号を保有している。

・年間で総所得がIDR200,000,000を超えない。

※低所得の従業員への還元が当免税措置の趣旨であり、企業が負担しなかった分の源泉所得税は従業員へグロスの給与として還元することとなる。

3) PPh22(輸入時の前払法人税)の免除

当該免除は、以下の要件を満たす企業において、税務署にFree Certificateを提出した段階から2020年12月までの期間で与えられる。

(要件)

・別途規定される事業コードの会社で、2018年度の年次確定申告を提出している。もしくはKITE企業である。

4) PPh25(法人税の予納)の30%減額

当該減額措置は、以下の要件を満たす企業において、税務署にNotificationを出した段階から2020年12月ま

での期間で与えられる。

(要件)

・ 別途規定される事業コードの会社で、2018年度の年次確定申告を提出している。もしくはKITE企業である。

5) 付加価値税(VAT)の税務上のインセンティブ

過払いの付加価値税の還付制度を緩和。税務調査を省略できる還付申請額を現在の10億ルピアから50億ルピアに引き上げる。期間は12月まで。

6) 政府令 No.23 Year 2018により法人所得税の外形標準課税として売上の0.5%を納税している中小規模企業については、4月から12月の期間においてこれが政府負担となる。

オーストラリア

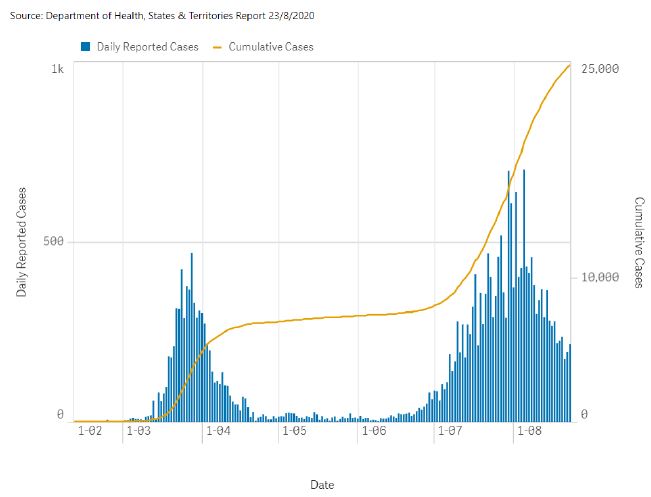

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は7月末頃に700人を超え過去最高を記録しましたが、直近(8月23日現在)は200人前後まで減少しています。引き続きその感染者数のほとんどがビクトリア州からとなっており、同州では緊急事態宣言が9月13日まで延長されています。

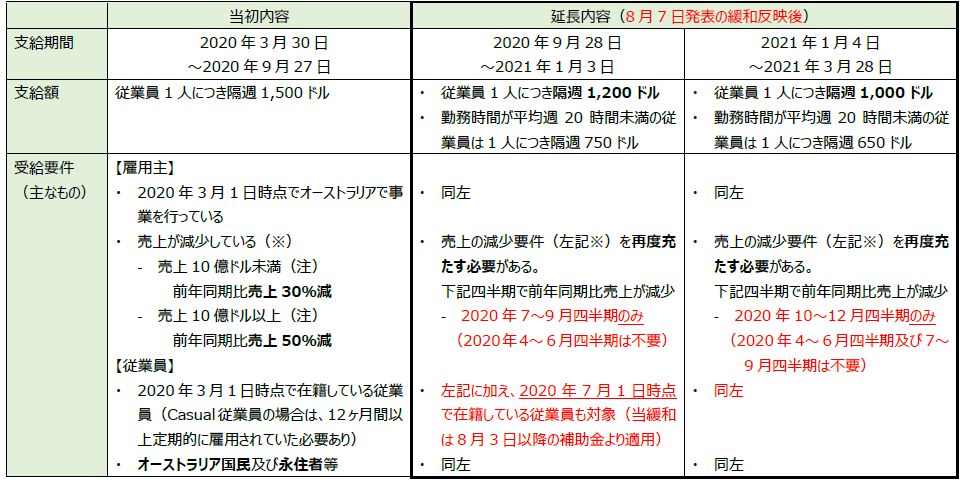

2. 雇用維持支援(JobKeeper Payment)の要件緩和

オーストラリア政府は7月21日に雇用維持支援(JobKeeper Payment)の6ヵ月間の延長を発表しましたが(当ニュースレター7月号参照)、8月7日には受給要件の緩和も発表しています(雇用主の売上減少要件の緩和、従業員の在籍時期要件の緩和)。

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定

3. ASICへの財務諸表提出期限の延長

新型コロナウイルスによる影響を踏まえ、オーストラリア証券投資委員会(ASIC)は決算日が2020年7月7日までの財務諸表について提出期限を1ヶ月延長しています。例えば、2020年6月30日決算会社の場合、ASICへの財務諸表の提出期限は以下となります。

シンガポール

1. 就労ビザ発給要件の厳格化について

シンガポール政府による就労ビザの発給要件は定期的に更新されていますが、新型コロナウイルスの影響による雇用市場の低迷と不確実な成長見通しを踏まえ、シンガポール人材開発省(Ministry of Manpower、MOM)は、EPとSパスの発給要件の見直しを行いました。既に施行されているJob Support Scheme (シンガポール人の雇用主に対する雇用助成金制度)を補完するものであり、「シンガポーリアン・コア」の政策に基づき、シンガポール政府はシンガポール人の雇用を維持または拡大する企業に対して経済支援を行うとともに、シンガポール人の求職者が有意義な仕事の機会を確保できるような環境を提供しようとしています。

■EPの発給要件

EP発給の最低月額給与要件は、2020年5月1日からSGD 3,900に引き上げられたところですが、さらに2020年9月1日からEP新規申請に対する要件はSGD 4,500に引き上げられます。また、40代の経験豊富なEP申請者への要件は、年齢に応じて引き上げられ、最も低い給与要件の約2倍は必要と言われています。なお、既にEPを保有している更新申請者の場合は、2021年5月1日から新しい発給要件が適用されます。(金融サービス業に対しては、より高い給与要件が設定されています。)

■Sパスの発給要件

Sパスの最低月額給与要件は、2019年1月1日からSGD 2,300に、2020年1月1日からSGD 2,400に引き上げられましたが、さらにSGD 2,500に引き上げられます。当該要件は、2020年10月1日から新規申請者に対して適用され、2021年5月1日から更新申請者に対しても適用されます。

■Fair Consideration Framework(FCF)について

シンガポール人に対して公平な雇用の機会を与えることを雇用主に義務付ける規制であるFair Consideration Framework(FCF)規制についても厳格化しており、当該規制に基づく厳重監視対象者リスト(FCFウォッチリスト)に登録される企業が増えてきています。

シンガポール人材開発省(MOM)は、差別的な雇用慣行が疑われる雇用主を積極的に特定するために、2016年からFCFウォッチリストを導入しました。同業他社と比較して、シンガポール人の雇用割合が非常に低い雇用主等はFCFウォッチリストに登録される可能性があります。2020年8月5日にMOMから新たに47社がウォッチリストに追加されたと公表されています。現時点で約1,300弱社が当該リストに登録されており、リストに登録された企業は、EPやSパスの申請が厳格に監視され、実質的にはシンガポール人(永住権者を含む)の複数雇用を行わなければ、外国人に対する就労ビザ申請の承認が下りなくなる可能性があります。また、EPを申請する前に、雇用主はすべての採用候補者を公正に検討する必要があり、FCF規制では、雇用主が指定の求人求職サイトで求人を募集し、当該募集内容をシンガポール人の求職者にも知らせる必要があります。また、採用選考プロセスにおいても、公平に行う必要があります。上記の就労ビザ発給要件の厳格化にともない、FCF規制についても一部見直しが行われました。具体的には、2020年10月1日からSパスの申請に対しても、指定の求人求職サイトでの募集が求められます。また、2020年10月1日からの新規申請分に対しては、募集期間が従来の14日間から28日間に延長されます。

主に専門職・管理職・幹部・技術者(PMETs)に対するシンガポール人の雇用を守る措置ですが、日系企業においては、現地人材を確保することが求められるだけではなく、さらに確保した現地人材の育成・教育についても検討が必要になってくると思われます。

タイ

1. 源泉税率の削減に関する追加規定

5月の当ニュースレターでお伝えしていた、2020年4月~9月の間に行われる支払いに関する源泉税率の減額について、2020年10月~2021年12月の期間に関する追加の規定が発表、発効(8月11日歳入局通達Tor Por 328/2563)されました。具体的な内容は以下となります。

当該軽減税率が適用されるためのe-withholding tax systemについては、実務処理に関する詳細が未だに明確になっておりません。

(歳入局通達)

https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/tp328.pdf

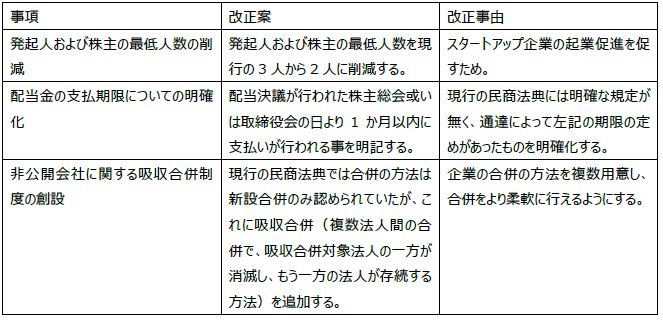

2. 民商法典の改正草案について

2020年6月23日の閣議決定において、タイ民商法典の改正案について、承認がされたとの情報があります。当該閣議決定については、国民議会での審議を経て立法化を待つことになりますが、タイにおいては閣議決定の内容が長期間にわたり立法化までされない実態もあります。主要な改正点及び公表されている改正事由は以下となります。

(当閣議決定に関する公表)

https://www.thaigov.go.th/news/contents/details/32648

フィリピン

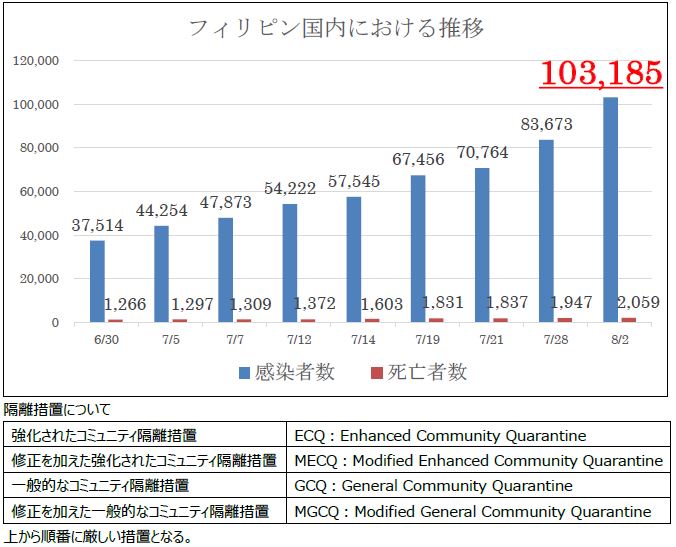

1. フィリピンにおけるコロナウイルス感染者の推移

6月1日からマニラ首都圏はGCQに移行し、7月30日まで継続した。これ以降も感染者の増加は衰えを知らず、8月1日以降もGCQ継続との見方が強かった。7月31日にフィリピン政府は一旦GCQの継続を決定し、方針を公表したものの、8月2日の夜になって突然GCQより厳しいMECQに修正すると表明した。期間は8月4日から8月18日までの2週間。コロナウイルス感染拡大により医療体制がひっ迫していることが背景。自宅待機が基本となる。公共交通機関の運行は再び停止となった。自治体間の移動には許可証が必要となり、各企業における従業員の出社への影響は避けられない。8月2日にはコロナウイルス感染者数が大台の10万人を超過し、その後も毎日数千人の新規感染者が発表されている。医療団体からは首都圏の医療体制は限界に達しているとドゥテルテ大統領に訴え、急遽MECQへの逆戻りが決まった。フィットネスジムの営業再開が8月1日から決まっていたため、隔離期間における運動不足をようやく解消できると意気込んでいた駐在員等が多かったと思うが、その発表の2日後にフィットネスジム閉鎖の知らせを受け、再び隔離生活に戻ることとなったショックは大きい。

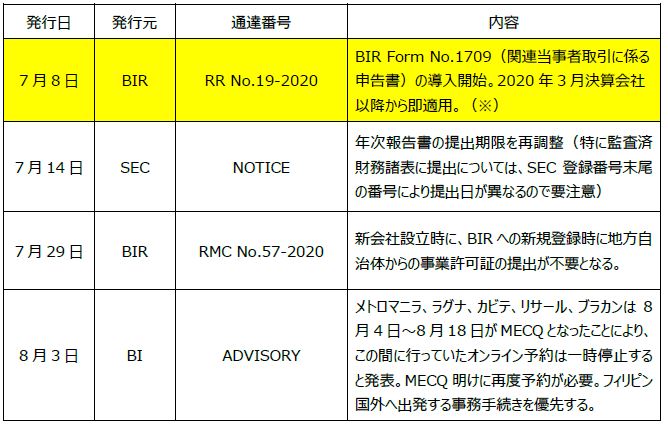

2. 7月中に発表されている会計・税務等に関する主な内容

(ここだけは絶対読んでください!)

※RR No.19-2020およびRMC No.76-2020について

|

通達の内容: |

親会社などのグループ会社との取引がある場合は、その取引情報を記入し、BIRに提出しなければならない。 |

|

書類名: |

BIR Form 1709(information return on transactions with related party (international and/or domestic)) |

|

提出対象者: |

親会社やグループ会社等の関連者取引がある納税者(取引金額とは無関係) |

|

提出期限: |

年次の法人税申告書の提出期限と同じ |

|

注意事項①: |

取引に関わる証憑を添付すること(契約書、インボイスなど) |

|

注意事項②: |

移転価格文書を添付すること |

|

注意事項③: |

2020年3月決算会社から適用開始。ただし、2020年3月決算会社は時間的猶予がないことから、 初回のみ提出期限は2020年9月末となる。 |

3. その他ニュース

・7月15日

7月10日にPEZAは50件、合計225億ペソの投資を承認した。これにより、8,917人の雇用が生まれるとされている。投資の内訳は、既存のPEZA登録企業によるものが33件、投資額は138億ペソ。これで7,116人の雇用が発生。新規は17件、87億ペソ。新たに1,801人の雇用が生まれる予定。

・7月17日

フィリピン政府は長期滞在ビザ保有者の再入国を8月1日から認めると発表。

・7月29日

PEZAは経済特区で働く機会を提供するための就職支援プログラムを開始した。新型コロナウイルスの影響で失業した人、海外から帰国したフィリピン人出稼ぎ労働者(OFW)が対象。PEZAによれば、PEZA企業等での就労機会は現時点で全国6万9,081 件ある。

ベトナム

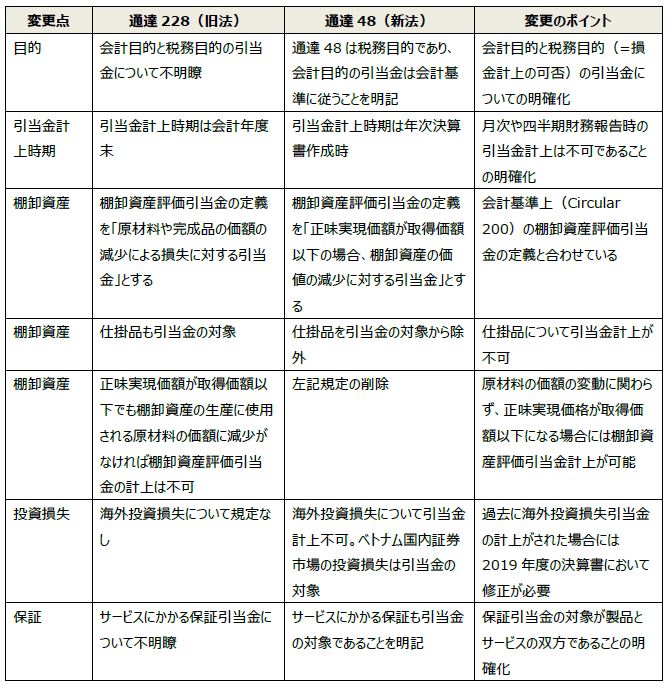

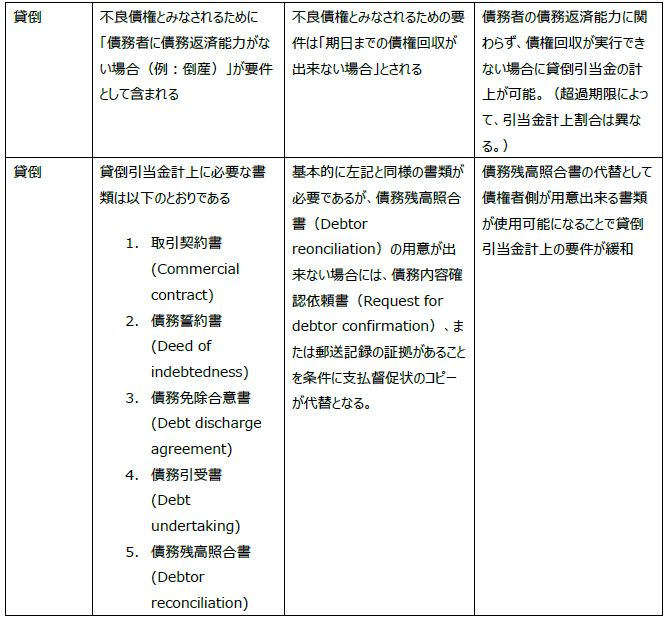

実務に役立つベトナム税務Q&A 引当金について

ベトナム財務省が発表した引当金の新法令Circular 48/2019/TT-BTC (通達 48) は2019会計年度から適用されています。当該通達により、旧法Circular 228/2009/TT-BTC (通達228) は無効となりました。通達228から通達48への変更点と変更のポイントは以下のとおりです。

引当金の計上を行う際には法令を理解し、適切な証憑類を用意する必要があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

渡航制限に伴う個人所得税Q&A

新型コロナウイルスの感染拡大により、各国で渡航制限が行われた結果、本来就労すべき国に戻れないケースが多発しております。マレーシア内国歳入庁はこのようなケースについての税務上の取り扱いについてQ&Aを発表いたしました。Q&Aのうち個人所得税に関するものを以下に記載しています。なお判断に困った際は税務の専門家にご相談ください。

Q1. 新型コロナウイルスによる渡航制限により、現在マレーシア国外に滞在しています。このマレーシア不在期間はマレーシアの居住者判定に対してどのように影響しますか。

A. マレーシアの居住者判定には影響はありません。

もし新型コロナウイルスによる渡航制限により、一時的にマレーシアを離れている個人のケースであれば、この一時的なマレーシア不在期間は居住者判定上マレーシアに滞在した期間の一部として取り扱われます。

マレーシア内国歳入庁から求められた場合に備え、証拠として関連する書類や情報を保管しておく必要があります。

(例)渡航書類、マレーシア・外国政府の渡航制限情報及び一時的な不在が新型コロナウイルスによる渡航制限であることを証明するもの。

Q2. 私はマレーシアの居住者ではありません。新型コロナウイルスの渡航制限により現在マレーシアに滞在しています。このマレーシアでの一時的な滞在期間は、マレーシアにおける居住者判定に影響しますか。

A. もし新型コロナウイルスによる渡航制限により、一時的にマレーシアに滞在している個人のケースであれば、この一時的な滞在期間は居住者判定上マレーシアに滞在した期間の一部としては取り扱われません。

(注)

a. マレーシア内国歳入庁から求められた場合に備え、証拠として関連する書類や情報を保管しておく必要があります。

(例)渡航書類、マレーシア・外国政府の渡航制限情報及び一時的な滞在が新型コロナウイルスによる渡航制限であることを証明するもの。

b. 新型コロナウイルスの渡航制限による一時的な滞在とはマレーシアにおける行動制限令の期間を指します。行動制限令の期間は2020年3月18日から8月31日までとなります。

Q3. 行動制限令期間以前、私はジョホールバルからシンガポールへ通勤していました。行動制限令により、現在一時的にジョホールバルで自宅勤務を行っています。この勤務に対する収入に対してマレーシアで課税はされるのでしょうか。

A. 以下の条件が満たされた場合、マレーシアにおいて就労を行っている理由が新型コロナウイルスによる渡航制限が原因であることから、マレーシアにおける就労に対する対価はマレーシアの源泉所得ではないと判断されます。

a. マレーシアへ戻ってきた前後において、海外における就労に関する契約上の変更がないこと

b. マレーシアにおける就労は新型コロナウイルスによる渡航制限による一時的なものであること

もしすべての条件が満たされれば、マレーシアにおける一時的な就労期間の対価はマレーシアで課税されることはありません。

もしいずれかの条件が満たされていない場合、所得に対して通常のルールが適用され課税されます。

Q4. 新型コロナウイルスによる渡航制限により現在一時的にマレーシア国外で勤務しています。この勤務に対する収入は現在の滞在場所において課税されますか。

A. もし通常マレーシアにおいて就労しており、かつ新型コロナウイルスによる渡航制限により現在やむを得ず一時的に国外で勤務をしている場合は、マレーシアにおいて就労をしているとみなされます。その所得はマレーシアで発生しているものとされ、マレーシアで課税されます。

もし滞在先の政府によって新型コロナウイルスに関する特別な税務措置が行われていない場合、現在就労を行っている滞在先において課税が行われる可能性があります。もしマレーシアと租税条約を締結している国に滞在中の場合、183日を超えて滞在していなければ課税はされません。(※)

もしマレーシアと租税条約を締結していない国に滞在している場合、課税が行われる可能性があります。その場合、1967年所得税法に基づいて外国税額控除を申請できる可能性があります。

(※)租税条約の内容により、滞在国において滞在国の企業が一部給与等を負担している場合、短期滞在者免税が使用できない可能性があります。

Q5. 私はマレーシア非居住者の個人です。新型コロナウイルスによる渡航制限が始まる前に出張に来ました。現在渡航制限により、マレーシアで働いています。この場合マレーシアで就労していると見なされるのでしょうか。

A. 以下の条件が満たされた場合、新型コロナウイルスによる渡航制限に伴う一時的なマレーシア滞在期間についてはマレーシアで就労したとみなされず、一時的な滞在期間はマレーシアにて遠隔で海外の雇用主のために勤務しているとみなされます。

a. 新型コロナウイルスによる渡航制限に伴う一時的なマレーシア滞在であること

b. 一時的な滞在期間中に行われた勤務はマレーシアにおける出張と関連がなく、また新型コロナウイルスによる渡航制限がなければ行われなかったであろうものであること

c. 新型コロナウイルスによる渡航制限が出される前と同じ海外の雇用主の下で勤務していること

d. 新型コロナウイルスによる渡航制限終了後速やかにマレーシアを離れること

(注1) マレーシア内国歳入庁から求められた場合に備え、証拠として関連する書類や情報を保管しておく必要があります。

(例)パスポート情報、渡航スケジュール、雇用主からの業務命令/指示、及び上記(a)から(d)の条件を満たすことを示す情報

(注2) 新型コロナウイルスの渡航制限による一時的な滞在とはマレーシアにおける行動制限令の期間を指します。行動制限令の期間は2020年3月18日から8月31日までとなります。

なお、渡航制限開始前に観光目的でマレーシアに入国した場合も同様となります。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202008