採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2020年10月26日東南アジア 他

フェアコンサルティンググループは、世界15カ国・26のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

前稿では、COVID-19影響下におけるインド家賃交渉について、主にその法的根拠について解説しましたが、本稿ではCOVID-19影響下における雇用コスト削減について解説します。

COVID-19の影響により、インド経済は深刻な打撃を受けておりますが、このことはインドの転職市場にも影を落としています。従前は転職すれば20-30%の給与上昇が一般的と言われていましたが、現在では転職それ自体が容易でなく、解雇されるとなった場合の労働者の抵抗が非常に強いものとなっています。そのため、使用者としては、解雇といった雇用コスト削減方法にどのようなリスクがあるのか、そのリスクをコントロールしながらいかに雇用コストを削減するかという点を考えなければなりません。

まず、どのようなリスクがあるかという点ですが、雇用削減リスクとしては、大きく分けて(1)訴訟リスク及び(2)駐在員の逮捕リスクの二つあり、COVID-19の影響で双方のリスクが高まりを見せています。

(1)訴訟リスクについては、イメージしやすいところではありますが、訴訟を厭わないインド人の国民性、労働者に有利な労働審判所や労働法と、COVID-19影響下ゆえの解雇に対する抵抗の強まりから、労働者の理解を得ずに解雇などを行うと労働審判所に駆け込まれ訴訟に発展するおそれが高まっています。労働審判は終結までに最低3年はかかるため、手間暇・弁護士費用等を考えると決してコストとして低いものではありません。

(2)逮捕リスクについては、若干イメージしにくい部分があるかもしれません。インドでは、紛争解決や債権回収の手段として警察や刑事手続を利用することがありますが、解雇の場面では、例えば、虚偽のセクハラの被害申告を実施し、より高い補償金を支払わなければ警察に逮捕させると脅してきたり、過去の贈収賄のための金銭支出を当局にリークすると脅してくるケースがあり得ます。インド特有の事情として、警察が個人的なつながりや賄賂で動きうること、警察が令状なしに逮捕できる場面が幅広いこと、特にセクハラのケースについては警察に即座の捜査義務が課されている関係上例え虚偽の申し立てであっても捜査の対象になってしまうこと等があることから、警察に対してセクハラの被害申告や贈収賄情報のリークがなされた場合、駐在員の逮捕リスクが現実的に存在していると言えます。万が一衛生状況の整っていない留置場に身柄拘束され、COVID-19に感染してしまった場合、駐在員の身体・生命に危険が及びかねないため、決して軽視することなく、慎重な対応を実施する必要があります。

これらのリスクをコントロールしながら、雇用削減という目的を達成する必要があります。

インドネシア

1. 改正印紙税法 – 草案

1) 新印紙税法について現在国会で審議中。既存の印紙税法は1985年の制定と古く陳腐化している側面もあり、また税収確保の最適化を目指すために改訂し現在の事情に合った法案とすることを目指す。

2) 草案では、印紙税はIDR10,000に固定され、対象となるすべての文書にこの金額の印紙税が適用される。

3) 対象となる文書は以下の通り。

・ 契約書、公正証書

・ 有価証券、株式取引関係書類

・ Statement letter

・ IDR5百万以上の名目価値を記載し、金銭の受領などを認める旨記載した文書

・ 裁判所にて証拠として提出する書類

4) 印紙の形式は、これまでのMaterai tempelの形式の他、電子印紙の形式も創設される。

5) 当該草案は、現在国会で審議中であるが通過する見込みは高く、2021年1月1日より施行されることとなる。

2. 新型コロナウイルス感染拡大により影響を受けた特定産業による製品製造/サービス提供に使用される原材料の輸入に対する関税の政府負担に関する財務相令

= 2020年9月22日発効 No.134 Year 2020

1) 免税の対象は、即席麺、甘味料、タイヤ、自動二輪・三輪車、自転車、電子製品・部品、光ファイバーケーブル、通信機器、携帯電話など33分野。対象となる原料には半製品も含む。適用となる条件としては、1. 国内で生産されていない、2. 国内で生産されているが必要な仕様を満たすことが出来ない、3. 国内で生産されているが供給量が需要に対して足りない、という3つの条件のうちのいずれかを満たす必要がある。

また、企業は、a. 過去において得られた関税免除に関する対象製品の数量や種類などの詳細を提供すること、b. 輸入に関連して未納となっている税金がないこと、という条件も満たす必要がある。

2) 免税を希望する企業は、オンラインもしくは書面にて財務省関税局に申請を行う必要がある。その後、Indonesia National Single Windowシステムを通じて必要書類を提出する。オンラインの場合は3時間、書面の場合は3日以内に当局が申請の可否を通知する。

3) 当該大臣令は2020年12月31日まで効果が継続する。

オーストラリア

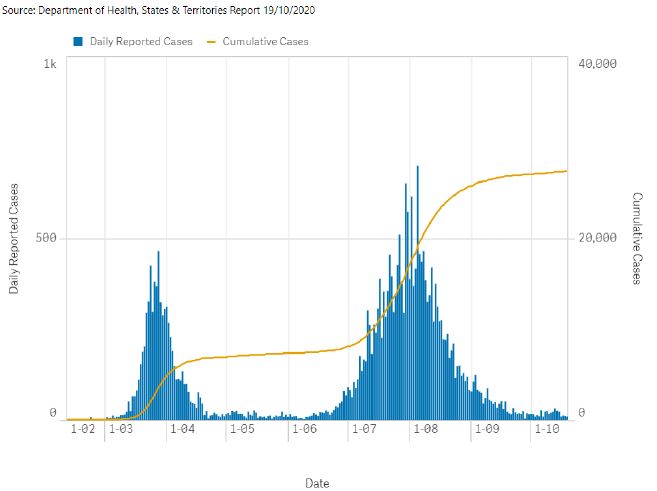

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は7月末頃に700人を超え過去最高を記録しましたが、その後減少し直近(10月19日現在)は9人にまで減少しています。内訳は、ビクトリア州4人、ニューサウスウェールズ州4人、南オーストラリア州1人となっています。

ビクトリア州では10月18日23:59より制限措置が緩和されています。主な内容は以下の通りです。11月1日23:59より次のステップ(ステップ3)への移行が予定されています。

・ 自宅等からの外出距離の制限:5km圏内から25km圏内に拡大

・ 外出時間の制限(運動、友人・家族との面会):2時間から無制限に拡大

2. 2020/21年度オーストラリア連邦政府予算案

10月6日、新型コロナウイルスの影響で延期されていた2020/21年度連邦政府予算案が発表されました。税制に関する個人・法人ごとの主な内容は以下の通りです。

【個人】

個人所得税の減税

2020年7月~2021年6月期の課税年度において以下の減税措置

(2022年7月1日開始予定であった減税措置を2年前倒し)

・累進税率19%の課税標準額の上限を37,000ドルから45,000ドルに引上げ

・累進税率5%の課税標準額の上限を90,000ドルから120,000ドルに引上げ

・低所得者控除額を445ドルから700ドルに引上げ

【法人】

①一括償却資産の適用拡大

以下の条件を充たす場合、資産の取得額全額を使用開始年度の損金に算入可能

・2020年10月6日19:30(AEDT)以降に取得

・2022年6月30日までに使用開始(または使用可能な状態となっている)

・年間売上(注)が50億ドル未満

②欠損金の繰戻還付

以下の条件を充たす場合、発生した欠損金を過年度の課税所得と相殺し繰戻還付を選択可(繰戻還付の選択は任意であり、従来通り欠損金の繰越を選択することも可)

・欠損金:2019/20年度、2020/21年度または2021/22年度において発生した欠損金である

・過年度の課税所得:2018/19年度以降に発生した課税所得との相殺

・繰越還付は過年度における課税所得及びフランキングクレジット残高が上限

・年間売上(注)が50億ドル未満

③研究開発優遇税制

2019年12月時点の法案(旧法案)から税額控除額を拡大

(改正は2021年7月1日以降適用)

・研究開発費の上限は150百万ドル(旧法案から変更なし)

・R&D中小企業:年間売上(注)20百万ドル未満

-税額控除率:法人税率+5%(旧法案では法人税率+13.5%

-還付上限額:上限なし(旧法案では4百万ドルが上限)

・R&D大企業:年間売上(注)20百万ドル以上

-税額控除率:総費用に占める研究開発費の割合が0~2%:法人税率+5%、総費用に占める研究開発費の割合が2%超:法人税率+5% (旧法案よりも税額控除率が拡大)

-還付上限額:還付不可(旧法案から変更なし)

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定。

④その他

・35歳までのJobseekerを採用した場合、週100~200ドルの補助金(上限10,400ドル)

・2021年9月30日まで研修生の給与の最大半額を負担(四半期の上限額は7,000ドル)

・解雇従業員に対する再訓練費用についてフリンジベネフィットタックス(FBT)を免除

・FBTに関する記録の簡素化

・VIC州政府補助金の益金不算入

シンガポール

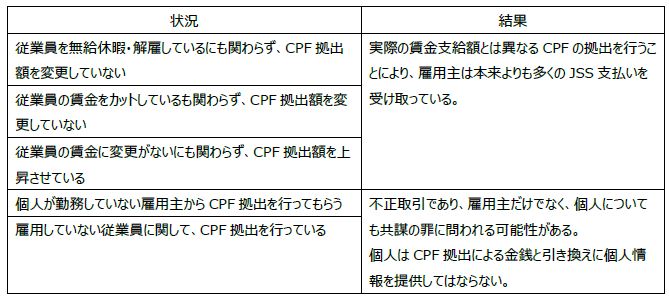

1. Jobs Support Scheme 乱用に対する調査について

シンガポールの課税当局であるInland Revenue Authority of Singapore (IRAS) は、COVID-19関連の補助金の一つであるJobs Support Scheme (JSS) の乱用に対して対応策を講じています。2020年10月2日までに444件の雇用主に対してJSSの一部もしくは全額の支給を停止しており、悪質なケースにおいては警察による調査がなされています。

JSSはシンガポールの社会保険制度であるCPF拠出額を基にIRASが補助金額を算定し、各雇用主へ支給されます。IRASはCPF拠出額の正確性を確認するため、約2,200の雇用主に対して説明文書、資料の提出を要求しました。IRASが発見した JSSを意図的に多く受け取るケースとしては、以下のようなものがあります。

IRASによるJSSの調査などもあり、50を超える雇用主はCPFの自主的な修正を行っています。10月以降もIRASによる調査は継続しているため、CPF計算、拠出の正確性を確認することが望まれます。

タイ

1. 法人税の追加損金算入に関するアップデート

2020年4月28日の閣議決定を受け、タイ歳入局は2020年9月21日にRoyal Decree710、711、712を公表しました。これらのRoyal Decreeは官報での通知を経て、有効となります。

・Royal Decree710:オートメーションシステムの投資促進に関する追加損金算入

2019年1月1日から2020年12月31日の間に新規に購入され、事業の用に供された自動化装置等(機械及びコンピュータプログラム)について、取得原価について100%の追加損金算入を認める。ただし、歳入局長官の許可を得る必要があり、他の税務恩典等には使用されていない事を条件とする。

(歳入局公表Decree No.710)

https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc710.pdf

・Royal Decree711:高度技術者の賃金に関する追加損金算入

2019年1月1日から2020年12月31日の間に、競争力向上を目的とする産業として法令で指定された業種において雇用される高度技術者(科学、技術、エンジニアリング及び数学の領域に関するもの)に対して、支払った給与の50%の追加損金算入を認める。ただし、100,000THB/人を超える部分は対象とされない。

(歳入局公表Decree No.711)

https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc711.pdf

・Royal Decree712:従業員の教育に係る追加損金算入

2019年1月1日から2020年12月31日の間に実施され、歳入局の許可を得ている政府機関によって実施された研修費用につき、150%の追加損金算入を認める。ただし、他の税務恩典等で既に対象となっているものは除外する。

(歳入局公表Decree No.712)

https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc712.pdf

2. 移転価格に関するDisclosure Formの遅延提出に関する罰金の減額

Covid-19の状況を受け、歳入局は移転価格に関するDisclosure Formの遅延提出に関し、2020年12月30日までに提出される場合であれば、罰金を本来の金額である200,000THBから、5,000THBに減額する事を発表しています。ただし、これはE-Filingの方法での提出に限られます。

(歳入局ニュースNo.59/2020)

https://www.rd.go.th/publish/fileadmin/user_upload/news/news59_2563.pdf

フィリピン

1. フィリピンにおけるコロナウイルスによる隔離措置の状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

9月1日から9月30日まで引き続きマニラ首都圏はGCQが継続した。今までは2週間ごとの見直しであったが、9月に入り始めて1か月間のGCQ宣言となった。これにより少なくとも1か月間は同レベルのオペレーションが可能となるため安定した事業運営ができると期待されている。首都圏における夜間外出制限も午後10時~翌午前5時となり、今まで午後8時までだったことを考えると少し外食の機会も増えそうだ。しかし、依然として1日の感染者数は2,000人~3,000人規模で推移しており、予断は許さない。これに伴い、10月1日以降もGCQが継続することが決定した。

2. 税務調査プロセスの一部変更に係る通達について

2020年9月15日にフィリピン内国歳入庁(BIR)からRevenue Regulations No. 22-2020が発行された。これは今までの税務調査プロセスの一部変更に係る歳入規則であり、フィリピン進出済みの企業は注意が必要である。税務調査プロセスは今までにも紆余曲折があり度々その手続きに変更が生じていたが、現在は税務調査の開始通知(Letter of Authorityという)をBIRから受け取って必要な資料をBIRに提出した後、その資料に基づいて初期的な調査が行われ、最初の評価通知書(Preliminary Assessment Noticeという)を受領する前に非公式協議通知(Notice of Informal Conferenceという)が発行される。この非公式協議通知を受けてBIR側と協議する機会が与えられている。つまり、最初の評価通知書を受け取る前に評価内容について反論することができるようになっている。

今回の通達では、この非公式協議通知が差異の通知(Notice of Discrepancyという)というものに変更となっている。差異の通知を受領後、30日以内にBIRと協議を行い、反論があれば行うことと規定されている。しかも、反論のために必要な資料は差異通知受領後全て30日以内にBIRに提出しなければならないとされており、時間的な制約が大変厳しくなっているところが特徴である。

コロナ禍で税収が大幅に減少している中、BIRは税収確保に必死である。筆者の周りでも税務調査が乱発されている話をよく聞くようになった。実際のBIRから発行されたという通知書を見るとどのように税額が算出されたのか不明な点も多くある。フィリピンでビジネスをしている以上、納税すべき税額は当然納税すべきであるが、余分に納税することには疑問を感じる。納税しないと言っているわけではないので、日系企業の皆様におかれては正確に納税するという姿勢で税務調査には立ち向かって頂きたいと思っている。今までも最初の評価通知書の後でも反論の機会は与えられてはいるが、最初の段階できちんと反論を受け入れてもらえるかがポイントである。

3. 9月中に発表されている会計・税務等に関する主な内容

ベトナム

「新型コロナウイルス関連費用と税務について」

A. 駐在員の帰国

1) 退職金

ベトナム現地法人と雇用契約を締結している場合、勤続12か月以上の従業員は勤務1年につき0.5か月分の給与相当額を受給することが出来ます。法定失業保険加入対象のベトナム人従業員に対してはベトナム政府が退職金を給付します。一方、日本人を含む外国人は法定失業保険の加入対象外のため、ベトナム政府からの支給はなく、会社から支給する義務があります。

退職金に対する税務上の扱いは以下のとおりです。

・個人所得税(PIT)… 法定で決められた額:非課税 、法定で決められた額を超える場合:超過額に対して課税

・法人所得税(CIT)…損金算入可

2) 帰国に伴って発生する飛行機代・引越費用

飛行機代・引っ越し費用を会社が負担する場合、税務上の扱いは以下のとおりです。

・個人所得税(PIT)…駐在員本人分:課税、駐在員の家族分:課税

・法人所得税(CIT)…駐在員本人分:損金算入可、駐在員の家族分:損金算入不可

(参照:2020年4月6日付 ホーチミン市税務当局発行のオフィシャルレター No. 3466/CT-TTHT)

B. 駐在員の入国

ベトナム入国後、隔離施設(指定されたホテル)の利用料金を会社が負担する場合、税務上の扱いは以下のとおりです。

・個人所得税(PIT)…非課税

・法人所得税(CIT)…指定された隔離義務を完了している場合は損金算入可

(参照:2020年7月6日付 バクニン省税務当局発行のオフィシャルレター No. 2220/CT-TTHT)

隔離期間を終えて、一般の宿泊施設に移動後の宿泊費用を会社が負担する場合、税務上の扱いは以下のとおりです。

・個人所得税(PIT)…就労許可証取得前:課税、就労許可証取得後:課税

・法人所得税(CIT)…就労許可証取得前:損金算入不可※、就労許可証取得後:損金算入可

※親会社からの出向でかつ以下の指定事業に該当する会社の場合は就労許可証取得義務が免除される可能性があります。その場合は損金算入可能になります。

指定事業:通信事業、建設、卸売業、教育、環境、金融、健康関連事業、観光事業、文化活動、娯楽事業、交通事業

(参照:2020年4月23日付 ハノイ市税務当局発行のオフィシャルレター No. 26515/CT-TTHT)

C. その他新型コロナウイルス感染防止のために発生した費用

マスク、消毒液、PCR検査費用等、新型コロナウイルス感染防止のために発生した費用を会社が負担する場合、税務上の扱いは以下のとおりです。

・個人所得税(PIT)… 発生した費用が特定の従業員を対象とする場合:課税

従業員全体を対象として発生した費用で、特定の従業員を対象としない場合:非課税

・法人所得税(CIT)…福利厚生費用の金額制限範囲内(従業員の平均給与1か月分が上限)で損金算入可

(参照:2020年6月1日付 ハノイ税務当局発行のオフィシャルレター No. 44403/CT-TTHT)

新型コロナウイルスの影響で想定外の費用が発生した場合、当該費用の税務面の扱いを理解し、適切な証憑類を用意する必要があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

新型コロナウイルス感染症の拡大の影響を受けた会社が従業員の雇用を継続するため、マレーシア政府は2020年3月からWage Subsidy Programme(WSP、マレー語略ではPSU)と呼ばれる補助金プログラムを3か月間にわたり実施してきました。WSPは2020年6月に3か月間延長されましたが、10月1日から新たにWSP2.0として更に3か月間の延長が決まりました。WSP2.0の詳細については以下のとおりとなります。

■補助金概要

・ 収益が減少した会社が、従業員の雇用継続を可能にするための助成金。

・ 従来のWSPの承認を得ている会社も、会社規模(従業員数)にかかわらず、WSP2.0の要件を満たすことで、対象となる従業員一人当たりRM600/月が3か月間支給される。

・ 従来のWSPを申請していない会社は、WSP2.0の要件を満たすことで、対象となる従業員一人当たりRM600/月の支給を6か月間受けられる可能性がある。

■受給要件

・ 対象の従業員

(i) 2020年9月1日より前にSOCSOに加入している方。

(ii) 月額給与(※)がRM4,000以下である方。

(iii) Penjana Kerjaya Hiring Incentive Programで雇用されていない方。

(iv) マレーシア国籍の方。

(※)現金で支給される各種手当も含む。

・ 会社に対する条件

(i) 回復のための行動制限令(RMCO)の開始後の期間の売上が前年比30%下がっている会社。

(ii) 会社は月額給与がRM4,000以下のすべての従業員の雇用を維持しなければならない。

(iii) 従業員と交渉を行った後であれば、就業時間または給与の減額を行うことが可能となる。

(iv) 2020年9月1日より前に設立、または地方自治体のライセンスを取得した会社。

(v) 法人税番号を取得していること。

(vi) 最大200人分までの支給となる。

■申請方法

・ 2020年10月1日~12月31日までに https://prihatin.perkeso.gov.my/ を通して申請する。

・ 既にWSPの承認を得ている会社についても、WSP2.0を受給するためには別途申請の必要がある。従業員数等の申請情報に変更があった場合は登録情報を更新する必要がある。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202010