Newsletter of FCG Group.

Newsletter of FCG Group.

Monday November 30th, 2020Southeast Asia, etc.

フェアコンサルティンググループは、世界15カ国/地域・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

雇用削減手段には、減給や無給休暇など、雇用を維持しながらコストを削減する手段と、解雇などの雇用を解消することでコストを削減する手段が存在します。

雇用を維持しながらコストを削減する手段は、当然コスト削減後も雇用関係が維持されるため、訴訟や虚偽のセクハラ申し立てなど従業員が過激な手段に出ることは稀と言えます。その意味で、リスクは低く、目的との兼ね合いで可能であれば、雇用を維持しながらコストを削減する手段を採用することが推奨されます。ロックダウン解消直後は、( 解雇も見据えた上で) 無給休暇という手段も多くの会社で採用されていましたが、現在では減給という手段が最もポピュラーと言えます。これは、COVID-19 の影響下では産業を跨いでの業績の悪化が顕著であり、これに伴って減給することも従業員から理解を得られやすいことなどが理由としてあげられます。減給を行うにあたっては、何故減給を実施することが不可避なのか、どのような状況になった場合に給与水準を戻すのかといった事項を真摯かつ具体的に説明することで説得力あるストーリーを従業員に伝えることが重要となります。

もっとも、業績悪化の具合によっては、減給といった手段ではコスト削減の目的を達成できないことがあり得ます。このような場合、雇用関係の解消という手段を採用せざるを得ないこととなります。雇用関係を解消するには、主に(I) 自主退職、(II) 普通解雇、(III) 懲戒解雇という手段が存在しますが、リスクの高さは(I)<(II)<(III) という順序になるため、可能であれば先ずは自主退職という手段を検討し、次いで普通解雇、懲戒解雇という手段を検討することが推奨されます。これは自主退職という手段が、従業員の同意のもと実施される手段であるため、最も納得感が得られ紛争に発展する可能性が低いのに対して、業績悪化等を理由とする普通解雇は従業員の同意なく実施されるため、従業員の理解が得られない場合には紛争に発展しやすいことが理由となります。また、懲戒解雇は、規律違反行為に対してなされる懲戒処分としての解雇となりますので、基本的に従業員は懲戒解雇の原因となった事実それ自体を争ってきます。従業員の理解を得た上で懲戒解雇が実施されることは稀であり、そのため紛争に発展する可能性が最も高いと言えます。

COVID-19 影響下では以上の雇用コスト削減手段の特徴を理解した上で、具体的事案においてどの手段が最適であるか十分に吟味する必要があります。

インドネシア

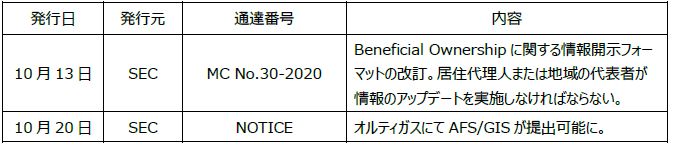

1. 新型コロナウイルス感染拡大により影響を受けた特定産業による製品製造/サービス提供に使用される原材料の輸入に対する関税の政府負担に関するガイドラインに関する工業相令

= 2020年10月8日発効 No.31 Year 2020

1) 前回お伝えした財務相令(No.134/2020)に対して、原材料の種類や必要なレポート、あるいは制裁などのガイドラインを付与するもの。

2) 適用となる条件としては、1. 国内で生産されていない、2. 国内で生産されているが必要な仕様を満たすことが出来ない、3. 国内で生産されているが供給量が需要に対して足りない、という3つの条件のうちのいずれかを満たす必要がある。

また、対象の原材料については、以下の条件を満たす必要がある。すなわち、①もともと関税が0%の原材料ではない、②反ダンピング関税、安全対策関税あるいは一時安全対策関税などの対象ではない、②保税倉庫エリアに格納される原材料ではないというもの。

3) 免税の対象となる原材料については、①国内の製品製造/サービス提供に消費されるものであること、②決められた目的に使用されるものであること、③他の企業に引き渡されるものではないこと、という条件を満たす必要がある。

4) 当該免税を適用する企業は、工業開発局長に対して輸入通知を2021年1月4日までに提出する必要がある。期限までに提出出来ない場合は、別途計算する関税を課されることとなる。

2. 自動車以外の奢侈品に係る奢侈品販売税に関する政令

= 2020年12月16日発効 No.61 Year 2020

1) 低所得者・高所得者の間での課税のバランスを取ること、および観光セクターの後押しをする目的で今回の新規則が導入となる。奢侈品販売税は、政令 No.145 Year 2000にて規定され、幾度かの改訂を繰り返して最新のものは No.12 Year 2006になるが、これが今回置き換わる。

2) これまで同様に、新規則についてもいくつかのカテゴリーが設けられて、それごとに課税がなされる。

■10%課税

新規則:

無し

旧規則:

1. 家庭用電化製品、冷暖房器具、TVトランシーバー

2. スポーツ用品

3. エアコン

4. レコーダーまたは画像再生装置、無線トランシーバー

5. 写真/シネマトグラフィー機器

■20%課税

新規則:

高級住宅、アパート、マンションなどの販売のみに課せられる。

旧規則:

1.10%課税に分類されなかった家庭用電化製品、冷暖房器具、及びTVトランシーバー

2. 高級住宅、アパート、マンションなどを含む豪華な住宅

3. TVトランシーバー、アンテナ、アンテナリフレクター

4. 気温制御機、食器洗い機、乾燥機、電磁機器、楽器

5. 香水

■30%課税

新規則:

無し

旧規則:

1. 州のサービスまたは公共交通機関で使用されるものを除き、船舶またはその他の水上車両及びカヌー

2. 10%課税に分類されなかったスポーツ用品

■40%課税

新規則:

1. 熱気球(操縦可能・不可能ともに)およびその他の動力の無い航空機

2. 国家使用されるものを除き、さまざまな種類の武装用弾薬

旧規則:

1. アルコール飲料

2. 革または人工皮革商品

3. シルクとウールのカーペット

4. 装飾的な鉛クリスタルガラス製品

5. 部分的または全体的に貴金属で作られている、またはコーテイングされている商品

6. 30%課税に分類されなかった船舶またはその他の水上車両及びカヌー

7. 熱気球(操縦可能・不可能ともに)およびその他の動力の無い航空機

8. 国家使用されるものを除き、さまざまな種類の武装用弾薬

9. 靴

10. 家庭用及びオフィス用家具

11. 磁器、チャイニーズクレイ、セラミックから作られた商品

12. 部分的または全体的に岩で作られた商品

■50%課税

新規則:

1. 州及び民間航空輸送サービスで使用されるものを除き、40%課税に分類されない航空機

2. 州で使用されるものを除く武装

旧規則:

1. 動物の毛皮から作られたカーペット

2. 州及び民間航空輸送サービスで使用されるものを除き、40%課税に分類されない航空機

3. 10%または30%課税のいずれにも分類されていないスポーツ用品

4. 州で使用されるものを除く武装

■75%課税

新規則:

1. クルーズ船、遊覧船、及び人的輸送用に設計された同様の水上車両、及び州のサービスや公共輸送に使用されるものを除くすべてのタイプのフェリー

2. 州のサービスで使用されるもの、または公共交通機関や観光目的で使用されるものを除くヨット

旧規則:

1. 40%課税に分類されないアルコール飲料

2. 部分的または全体的に宝石及び真珠または両方の組み合わせで作られた商品

3. 州のサービスで使用されるもの、または公共交通機関や観光目的で使用されるものを除くクルーズ船及びヨット

オーストラリア

1. 新型コロナウイルス最新情報

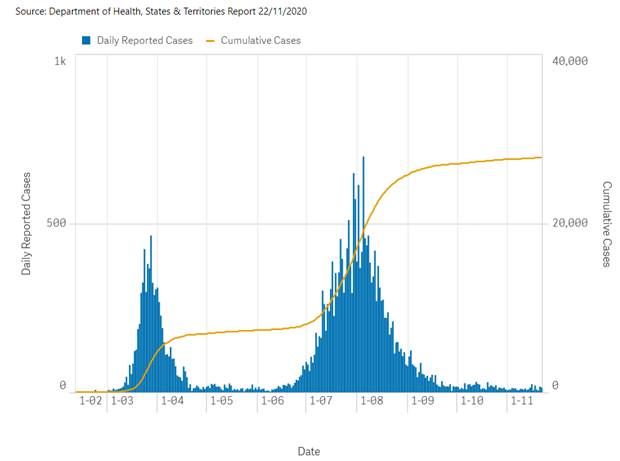

オーストラリアでの日々の感染者数は11月以降も特段増加しておらず直近(11月22日現在)は14人となっています。内訳は、ニューサウスウェールズ州11人、南オーストラリア州2人、クイーンズランド州1人となっています。

ビクトリア州では23日連続で新規感染者がゼロとなっており(11月22日現在)、11月23日からは、屋外でのマスク着用が原則不要となったり、ニューサウスウェールズ州との州境が開放されたりしています。また、11月30日からは従業員の最大25%が出勤可能となります(従業員が40人未満の会社は10人まで出勤可能)。

2. 新規雇用補助金制度(JobMaker Hiring Credit)

10月6日に発表された2020/21年度連邦政府予算案の1つにJobMaker Hiring Creditという新規雇用補助金制度が含まれています。当ニュースレター前月号にて概要を説明させていただきましたが、今月号においてはその詳細について以下まとめております。

【概要】

・若年層求職者を新規雇用した場合に雇用者が補助金を受給可能

・当補助金制度の管轄はオーストラリア国税庁(ATO)

【期間】

・2020年10月7日~2021年10月6日(12ヶ月間)における新規雇用

【補助金額】

・雇用開始日から最大12ヶ月間において以下の補助金を支給

– 16~29歳:週200ドル/人

– 30~35歳:週100ドル/人

【申請条件】

<雇用者>

・JobKeeper Payment(雇用維持支援)を受給している雇用者は同時に申請不可

・ABN(Australian Business number)を保有している

・PAYG(Pay As You Go)に登録している

・STP(Single touch payroll)により報告している など

<従業員>

・四半期平均で最低20時間/週の勤務

・16~35歳

・雇用される前の3ヶ月のうち少なくとも1ヶ月、JobSeeker Payment等を受給

【申請方法】

・雇用者がATOに登録し四半期ごとに申請(2021年2月より申請開始)

シンガポール

1. 法人の居住ステータス及び恒久的施設の取扱い

シンガポールでは、居住法人と非居住法人の判定において管理支配地基準が採用され、経営上の意思決定がシンガポールで行われているかどうかにより判定することとされており、取締役会がシンガポールで開催されているか否かが重要な判断基準となります。しかし、COVID-19の影響により、シンガポールで取締役会を開催することが困難な状況が続いていることから、シンガポールの税務当局であるIRASは一定の要件を満たす場合のみなし規定を公表しています。また、IRASは恒久的施設に関する取扱いも合わせて示しています。

2. 法人の居住ステータス

COVID-19による渡航制限によりシンガポールにおいて取締役会を開催できない場合、法人が以下の全ての条件を満たしている場合、IRASは賦課年度(YA)2021においても居住法人とみなします。

A. YA2020においてシンガポール税務上の居住法人である。

B. 経済状況に変更がない。

C. 法人の取締役がシンガポール国外で開催される取締役会、もしくは、電磁的手段により開催される取締役会(ビデオ会議、電話会議等)に参加している

一方で、法人がYA2020においてシンガポールの税務上の居住法人ではない場合、法人が以下の全ての条件を満たしている場合、IRASはYA2021においても非居住法人とみなします。

A. COVID-19による渡航制限により、会社はシンガポールで取締役会を開催する必要がある。

B. 経済状況に変更ない。

なお、上記の「B」における経済状況は、法人の主要なビジネス及びビジネスモデル、事業運営や実施の性質、ならびに事業運営場所を含むものとされています。

3. 恒久的施設 (PERMANENT ESTABLISHMENT)

COVID-19による渡航制限により外国法人の従業員がシンガポールに滞在し続ける場合、以下の全ての条件を満たす場合、IRASは計画外の滞在がシンガポールにおける恒久的施設を構成することにはならないとみなします。

A. 外国法人はYA2020年においてシンガポールに恒久的施設を有していない。

B. 経済状況に変更ない。

C. シンガポールにおける従業員の計画外の滞在は、2020年にCOVID-19を原因とする渡航制限によるものであり、2020年12月31日までのシンガポールの滞在は一時的なものである。

D. 計画外の滞在中に従業員が実施した活動は、渡航制限がなければシンガポールで実施されていなかったものである。

上記いずれのケースにおいても、会社は申告の適切性を説明可能なものにするため、関連文書や情報を保管し、IRASから要求された際には提出することが求められます。

タイ

1. 2020年個人所得税に関する追加控除

2020年10月22日財務省令が公布され、2020年度の個人消費に基づく個人所得税の追加控除が決定されています。詳細につきましては以下を参照の事。

2020年10月23日から2020年12月31日までに行われる物品の購入及びサービスの購入をVAT事業者から行う場合、30,000THBを上限として、個人所得税計算における追加控除を認める。

但し、購入先のVAT事業者から発行されたタックスインボイスがある事が要件であり、納税者個人のTax ID、納税者名及び住所の記載のあるタックスインボイスを準備する事が望ましい。

当該個人消費の対象について、以下の品目は除外される。

① アルコール

② タバコ

③ 車の燃料となるガソリン代

④ 車、二輪車、ボート

⑤ 新聞、雑誌

⑥ 新聞、雑誌の電子購読に係るサービス料

⑦ ツアー会社、旅行代理店等に支払われるアレンジメント費用

⑧ ホテル代

当該財務省令は、年度末に向けての個人消費を促す事、及びVAT事業者からの購入を対象にすることにより、VAT事業者登録を進めることを目的としていると考えられます。

(Ministerial Regulation No,368)

https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/mr368.pdf

2. BOIからの公表- IPO(国際調達センター)の復活について

2020年11月4日にBOIより、PHEV(プラグインハイブリッド)、BEV(バッテリー型電気自動車)、EV(電気自動車)に関する新たなパッケージ及びサプライチェーンの主要側面をカバーする包括的な恩典実施を承認したことが公表されました。

この公表の中で、IPO(国際調達センター)の復活が含まれています。国際調達センターは、ITC(国際貿易センター)に制度変遷がされた後、2018年11月に、IBC(国際ビジネスセンター:地域統括会社)の制度に統合されました。この統合により、実質的に卸売業のみの事業については、BOI恩典が得られないという状況になっていたものが、復活される可能性があります。ただし、IPOについては、タイの国内の製造会社に対して、原材料および部品を供給する事業に限定されると理解されています。

(BOI承認に関する公表)

https://www.boi.go.th/index.php?page=press_releases_detail&topic_id=127092

フィリピン

1. フィリピンにおけるコロナウイルスによる隔離措置の状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

マニラ首都圏では9月に引き続き10月もGCQが継続した。1日の感染者数は1,000人を下回る日も出てきており、以前に比べればかなり落ち着いてきた印象だ。弊社オフィスの周りも交通量が増え、以前のような活気が戻ってきているように感じられる。その中で、様々な業種において活動制限が解除され、100%の操業が認められる業種が増えてきたことは明るいニュースである。日系企業が多いPEZA登録企業においては、3月のロックダウン以降フィリピンを離れていた日本人駐在員が少しずつ戻り始めており、PEZA企業のみならず一般の就労ビザ(9Gビザ)保有者も外務省の特別許可を得て入国し始めている。経済の立て直しが急務な中で、フィリピンはこの時期からクリスマスに向けて書き入れ時に突入するはずだが、今年はクリスマスパーティーは同居人とのみとする注意喚起を促すなど政府側はなんとしても感染拡大を抑えたい思惑がありそうだ。3月からの突然のロックダウンにより、世界最長のロックダウンの中でようやく感染拡大が抑制されてきたフィリピンでは今までの努力を無駄にしたくないという思いと、クリスマスくらい楽しみたいという思いが複雑に絡み合い何とも微妙なクリスマスシーズを迎えそうである。

2. 13ヶ月給与にかかる報告義務について

フィリピンに進出されている企業の方はご存知かと思うが、フィリピンでは「13ヶ月給与」という制度が存在する。これは簡単に言えば、1ヶ月分の給与を12月に13ヶ月目の給与として支払う一種のクリスマスボーナスのようなものである。これは賞与の性質ではあるものの、法律で定められている賞与であるため、業績連動の一般的な賞与とは異なり、会社の業績が良かろうが悪かろうが必ず企業が支給しなければならないものである。しかも、ご丁寧に支給日の期限まで指定されており、12月24日までに支給しなければならないという。まさにフィリピンにおけるクリスマスへの出費を鑑みたよくできた制度である。コロナ禍においては、労働省から今年の13ヶ月給与支給に際しては、支給免除や至急延期を検討するという話もあったようだが、労働組合側からの反発もあり、結局法令に従い、12月24日までの支払義務が改めて通達された。その中で今回、追加の遵守事項が含まれていたので参照されたい。

通達番号:Labor Advisory No.28-2020(2020年10月16日発布)

通達名:Guidelines on the payment of thirteen month pay(13ヶ月給与支給に係るガイドライン)

支給期限:12月24日以前

法令順守の報告義務:2021年1月15日までに最寄りの事務所に法令順守に係る報告書を提出しなければならない。報告書には主に以下の内容を含めるものとする。

・法人名

・住所

・取扱主要製品

・従業員数

・13ヶ月給与を享受する従業員数

・各従業員への支給額

・全従業員の支給合計額

・連絡先(氏名、職位、電話番号)

13ヶ月給与とはいえ、単純に月給を支給するわけではないのでご留意頂きたい。詳しい内容は通達をご覧頂くか弊社までご相談ください。

3. 10月中に発表されている会計・税務等に関する主な内容

ベトナム

「新移転価格税制について」

2020年11月5日付で新移転価格税制Decree 132/2020/ND-CPが発表されました。2017年に発表されたDecree 20の改正法令として2020年事業年度から適用されます。主な変更点は以下のとおりです。

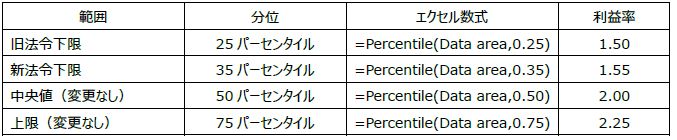

1. 独立企業間価格範囲の引上げ(第4条、付録V)

旧法令では独立企業間価格範囲は四分位分析の第1四分位から第3四分位(25パーセンタイルから75パーセンタイル)でしたが、新法令では35パーセンタイルから75パーセンタイルとなり、下限値が10%引上げられました。今回の変更により、利益率が下限に近い納税者に影響を及ぼす可能性があります。

独立企業間価格範囲の算出例

比較対象利益率13サンプル:1.0、1.25、1.25、1.5、1.5、1.75、2.0、2.0、2.15、 2.25、2.5、2.75、3.0

2. 支払利息の損金算入制限限度額(第16条)

支払利息の損金算入限度額がEBITDA(利払前・償却前・税引前利益)の20%から30%に引上げられました。限度額を超過した支払利息が発生した場合には最長5年間翌年度以降に繰越すことが出来ます。また、特定の融資に対する支払利息は損金算入制限の対象外となりました。(例:政府開発援助(ODA)関連融資、政府による各種優遇融資、特定地域・貧困減少持続化・福利厚生等のプログラム関連融資。)

3. 比較対象企業の選定(第17条)

比較対象企業の選定において、納税者と税務当局双方が市販のデータベースの使用が可能であることが明示されました。ベトナム税務当局はその他、ベトナムと租税条約を締結している国から入手できるデータベースやベトナム当局内部データベースの使用も可能としています。引続きベトナム税務当局は当局内部のデータベースについて情報源の公開義務はありません。

4. 国別報告書CbCR(第18条)

最終親会社がベトナムの会社で、各課税年度においてグローバル連結売上が18兆VND(約820億円)以上の場合、事業年度末から12ヶ月以内にベトナム税務当局にCbCRを提出する必要があります。 日本のCbCRの提出基準の「グローバル連結売上が 1,000 億円以上」よりも閾値が低い点に留意が必要です。

最終親会社がベトナム国外に所在し、税務当局間の自動情報交換手続(AEOI: Automatic Exchange of Information)によってベトナム税務当局 にCbCRが提供される場合は、現地子会社からベトナム当局にCbCRを提出する必要はありません。

ただし、以下に該当する場合、事業年度末から12ヶ月以内にCbCRをベトナム現地子会社がベトナム 税務当局に提出する必要があります。

a. ベトナム国外の最終親会社所在地国とベトナムが情報交換規定を含む租税条約を締結しているが、CbCRの自動交換にかかる権限がある当局による多国間協定(MCAA: Mutual Competent Authority Agreement) に署名していない場合。

b. ベトナム国外の最終親会社所在地国とベトナムが多国間協定に署名しているが、自動情報交換手続を停止しているか、またはCbCRがベトナムに自動的に提供されない場合。

c. ベトナム国外に最終親会社とするグループの子会社がベトナムに複数存在し、最終親会社がいずれかのベトナム子会社が代表してCbCRをベトナム税務当局に提出するかを通知する場合。

2020年11月1日現在、日本との間におけるCbCRの自動的情報交換の実施対象国にベトナムは含まれていません。

5. 移転価格文書免除要件の追加(第19条)

関連者間取引がベトナム国内取引のみでかつ、それぞれの納税者の法人税率が同率かつ、それぞれの納税者が優遇税制を適用していない場合、移転価格文書の作成が免除されます。

移転価格税制改正はベトナムに進出している日系企業に大きな影響を及ぼす可能性があります。また、税務調査において移転価格税制は指摘事項になる事例が散見されます。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

2021年度 マレーシアの税制改正案

2020年11月6日に2021年のマレーシアの予算案が発表されました。予算案によると、歳出は3,225億リンギット(以下、「RM」)となっており、歳入は2,369億RMを見込んでいます。2020年の財政赤字の見込は6.0%(対GDP比)となりますが、2021年の財政赤字の目標値として5.4%、を目標としています。また、2021年のGDP成長率を6.5~7.5%と予測しています。

予算案では、以下の3つのゴールを目指して14の戦略を掲げています。

1. 国民の幸福

①新型コロナの克服と公衆衛生 ②弱者の福祉保護 ③雇用の創出と維持 ④包摂性を優先 ⑤国民の幸福確保

2. 事業の継続

⑥投資促進 ⑦主要セクターの強化 ⑧自動化とデジタル化の優先 ⑨資金調達へのアクセス強化

3. 経済の復活

⑩予算拡大 ⑪第12次マレーシア計画の開発アジェンダ ⑫政府関連企業と市民社会の役割強化 ⑬資源の持続可能性の確保 ⑭行政事務の改善

今回はその予算案に関して、日系企業に関連性が高いと考えられる税制改正の内容について解説します。なお、本資料は2020年11月20日時点の情報に基づいて作成しています。

1. 法人税(CORPORATE TAX)

1.1. 新設の中小法人に対する税額控除

2020年7月1日から2021年12月31日までの間に事業開始した新設の中小法人に対して、最初の3賦課年度にわたって、賦課年度ごとにRM20,000の税額控除を受けられることが提案されています。

ただし、税額控除を受けられる金額は各賦課年度の事業経費または資本的支出の額を限度とし、各賦課年度の法人税の額を上回る場合であっても、その上回る額の還付や翌年度への繰越は認められません。

なお、この税額控除の適用を受けられるのは、以下の全ての要件を満たす中小法人となります。

・払込資本金が250万RM以下の法人

・払込資本金が250万RM超の法人と親子・兄弟関係にないこと

・年間売上が5,000万RM以下の法人

上記の制度は、2021賦課年度(2021年1月1日から12月31日までに終了する事業年度)から適用されます。

1.2. 移転価格税制に関するペナルティの強化

1.2.1. 移転価格文書を提出できないことに対するペナルティ

移転価格文書は税務当局からより要請があった日から30日以内に提出することが求められています。期限内に提出できなかったことに対するペナルティの定めはありませんでしたが、以下のペナルティを科されることが提案されています。

・有罪となった場合:RM20,000~100,000の罰金または6か月以内の禁固刑もしくはその両方

・起訴されない場合:RM20,000~100,000の罰金

上記のペナルティは2021年1月1日から適用となります。

1.2.2. 移転価格の税務調査による更正に対するサーチャージの導入

税務上の繰越欠損金を有する法人や優遇税制の適用を受けている法人については、移転価格の税務調査により更正された場合でも、法人税の追加納付が生じないケースではペナルティが科されることはありませんでした。

しかし、今後は税務調査の結果、課税所得の修正がされた場合、その課税所得の増加額に対して最大5%のサーチャージが科されることが提案されています。

上記のペナルティは2021年1月1日から適用となります。

2. 優遇税制(INVESTMENT INCENTIVES)

2.1. マレーシアへの事業移転及び新規投資に対する優遇措置

マレーシアへの投資を促進するため、下表の改正案が提案されています。

現行

2020年6月5日付で発表されたShort-Term Economic Recovery Plan(PENJANA)により、設備投資の促進のため以下の優遇措置の利用が可能となりました。

優遇措置の承認から1年以内に最初の設備投資を行う必要がある。

最初の設備投資から3年以内に上記の固定資産投資を行う必要がある。

MIDAが2021年12月31日までに受領した申請に適用される。

改正後

以下の3つの改正案が提案されています。

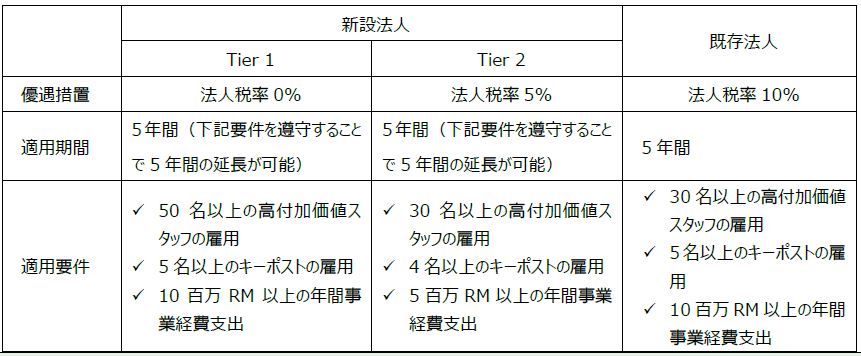

① 特定のサービス業にも適用

<対象業種>

・ テクノロジーソリューション

・ クラウドコンピューティング

・ 研究開発

・ 医療機器検査、治験など

<優遇措置>

・新設法人:10年間にわたって0%~10%の法人税率が適用

・既存法人:10年間にわたって10%の法人税率が適用

② 駐在員の個人所得税の軽減

以下の要件を満たすことで、5年間にわたって個人所得税が15%の固定税率となる。

・ 月額給与がRM25,000以上

・ 税法上マレーシアの居住者であること

・ キーポジション/C-Suiteポジションの駐在員であること

・ 1法人につき5名までの駐在員に限る

③ 申請期間の延長

MIDAへの申請期間が2022年12月31日までに延長される。

2.2. プリンシパル・ハブ(Principal Hub)に対する優遇措置

グローバル・ビジネス及びオペレーションを行う拠点として、マレーシアでリスク管理、方針決定、戦略的事業活動、貿易、金融、人事などに関する運営やサポートを行う現地法人は、下表のプリンシパル・ハブに対する優遇措置の申請が可能ですが、現行制度の要件緩和及び申請期限の延長が提案されています。

現行

現状のプリンシパル・ハブの優遇措置は下表のとおりであり、MIDAが2019年1月1日から2020年12月31日までに受理した申請が対象とされています。

改正後

・適格事業を行う法人によるプリンシパル・ハブの優遇措置の申請期限を2年間延長し、2022年12月31日までにMIDAに受理された申請を対象とする。

・優遇措置の5年間の延長の際の要件(高付加価値スタッフの人数、年間事業支出、キーポストの人数)が緩和される。

2.3. グローバル・トレーディング・センター(Global Trading Centre)に対する優遇措置

貿易業務を行う法人に対する新たな優遇措置の創設が提案されています。

現行

サービスや貿易業務を行う法人は、プリンシパル・ハブの適用を受けることにより最大10年間にわたって0%又は5%の有利な法人税率を適用できます。

改正後

現時点では詳細は未定ですが、貿易業務を行う法人に対して、従来のプリンシパル・ハブの優遇措置を強化・簡易化するためのグローバル・トレーディング・センターの優遇措置の創設が提案されています。

・ グローバル・トレーディング・センターは、5年間にわたって10%の法人税率を適用することができ、さらに5年間の延長が認められる。

・ MIDAが2021年1月1日から2022年12月31日までに受理した申請に適用される。

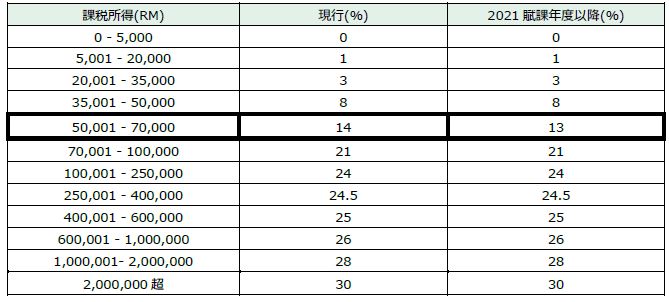

3. 個人所得税(INDIVIDUAL TAX)

3.1. 個人所得税率の引き下げ

現在の所得税率は0%から30%までの累進税率となりますが、中所得者層の支援のため課税所得がRM50,001~RM70,000に係る税率を1%引き下げることが提案されています。

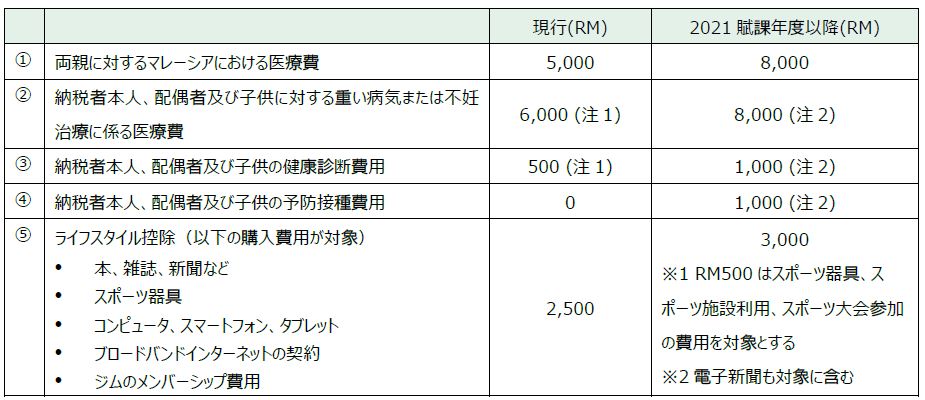

3.2. 各種所得控除の見直し

従来から各種所得控除の適用が認められていますが、2021賦課年度から下表の所得控除の拡大が提案されています。

(注1)上記②、③を合わせてRM6,000を限度とする。

(注2)上記②、③、④を合わせてRM8,000を限度とする。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrpcom.jpn.org

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrpcom.jpn.org

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202011