採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

12/31/20 Thursday东南亚等

フェアコンサルティンググループは、世界15カ国/地域・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

COVID-19流行下における雇用コスト削減方法とそのリスク(3)

COVID-19 の影響を受けインド経済も落ち込んでおり、従前とは異なり転職が容易でない状況が続いているため、解雇を実施する際の従業員側の抵抗が強まりを見せています。例えば、解雇の際に、駐在員を逮捕リスクに曝すことをほのめかすことで、従業員がより有利な条件を引き出そうと試みるケースが散見されるようになっており、具体的には、法外な補償金を支払わなければ、警察に対して虚偽のセクハラの申し立てを実施し、あるいは過去の贈収賄のリークすることで駐在員を警察に逮捕させるなどと脅されたといった相談が増えております。

大半のケースでは、根も葉もない言いがかりに近いものとなっていますが、例えそうであっても、駐在員はこのような脅しを受けた場合、ことさら慎重に当該事案を取り扱う必要があります。というのも、日本と比較するとインドでは裁判所の令状無くして警察の裁量において逮捕が認められるケースが幅広く認められており、セクハラの事案であっても警察の独断で日本人駐在員が逮捕されるおそれがあるのです。

特に、他国と比較してインドの警察は信頼性において著しく欠けるところがあり、警察が個人的人間関係や裏金などで簡単に動いてしまう可能性が否定できません。そのため、全くのデタラメであっても逮捕されるリスクを完全に払拭することができず、さらに、セクハラの申し立ての事案については、最高裁の判例によって警察に迅速な調査の開始が義務付けられていることも相まって、荒唐無稽なセクハラの主張だからと無視してしまうと、日を空けずに警察が逮捕のために乗り込んでくるという危険が現実的なものとして存在しているのです。

ただでさえ衛生面で不安のあるインド留置施設に、このCOVID-19 の流行下に留め置かれるということは、駐在員の生命を脅かしかねない重大なリスクといえるため、理由のない脅しであっても慎重に対処する必要があると言えます。

解雇に伴う逮捕リスクの対処のために重要な一番目のポイントは、例え一見して根拠のないような逮捕に関する脅しであっても、インドにおいては現実的な逮捕リスクが存在していると認識する点にあります。

インドネシア

1. ジャカルタ特別州における最低賃金に関する政令

= 2020年10月30日発効 No.103 Year 2020

1) 当該Regulationにおいて、ジャカルタ特別州の最低賃金は月額IDR4,416,186と定められた。この数値は、2020年の同州の最低賃金IDr4,276,349から27%の増加となる。

2) 過去10年の同州の最低賃金の推移は以下の通り。

3) ジャカルタにあるすべての企業はこの最低賃金令に従わなければならず、たとえ雇用期間が1年以内であっても同様である。

4) なお、回状11/2020年に従い、政令No.103/2020年は雇用者に対して、COVID-19感染拡大で経済的に影響を受けている場合は2020年の最低賃金(IDR4,276,349)を引き続き使用することを求める申請を行うことを認めている。当該申請は州知事宛てになされることになる。

2. 政策金利 引き下げ

インドネシア中央銀行は、11月18、19日に月例理事会を開き、政策金利(7日物リバースレポ金利)を前月の4.00%から引き下げて3.75%とすることを決定した。6月、7月と2カ月連続で0.25%ずつ引き下げたが、8月~10月は3ヶ月連続で据え置きとしていた。引き下げ後の3.75%はこれまでで最低水準。中銀は「インフレ率が低い水準で推移するとの見通し、外的環境の安定、国内経済のさらなる回復を加速させることを考慮して、政策金利の引き下げを決定した」とコメントしている。

オーストラリア

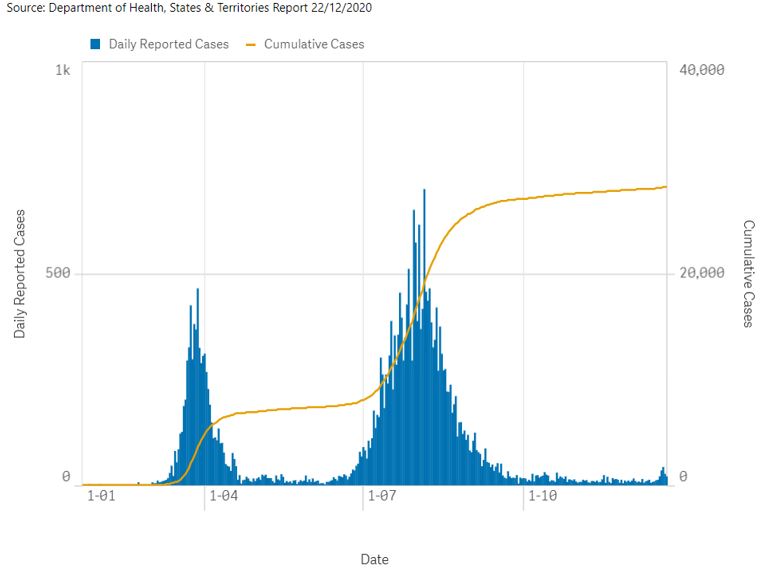

1. 新型コロナウイルス最新情報

ニューサウスウェールズ州シドニーの北部海岸地域において12月16日以降発生したクラスター(集団感染)による感染者がこれまでに97人となっています(12月22日現在)。同地域は19日から5日間のロックダウンとなっており、他州においても同地域からの入州の禁止や14日間の自己隔離など制限が強化されています。ただし、同日現在の当クラスターによる1日当たり感染者は7人と減少傾向が見られています。

オーストラリアでの日々の感染者数は直近(12月22日現在)で21人となっています。内訳は、ニューサウスウェールズ州18人、ビクトリア州3人となっています。

2. ビクトリア州政府2020-21年度予算案

ビクトリア州政府は11月24日、新型コロナウイルスの影響で延期されていた2020-21年度予算案を発表しました。以下では、税制に関する主な内容についてまとめております。

①給与税(Payroll tax)

・中小企業において再雇用や新規雇用を増やすほど、給与税の支払が減少

-条件:給与額が10百万豪ドル未満の企業

-適用年度:2020-21年度及び2021-22年度

-内容:前年度比で増加した賃金の10%について税額控除

・給与税の年払いが認められる閾値を4万豪ドルから10万豪ドルに拡大(年払いが認められない場合は月払いが必要)

②土地税(Land tax)

-適用年度:2022年度から2040年度まで

-内容:賃貸用物件の開発(Build-to-rent developments)に伴う土地税を50%免除

③印紙税(Stamp duty)

・商業用・工業用不動産の購入に係る印紙税の免除

-適用年度:2021年1月1日以降の契約

-内容:ビクトリア州における商業用・工業用不動産の購入に係る印紙税を50%免除

・住宅用不動産の購入に係る印紙税の免除

-適用年度:2020年11月25日から2021年7月1日の契約

-内容:ビクトリア州における住宅用不動産(最大1百万豪ドル)の購入に係る印紙税を最大50%免除

シンガポール

1. はじめに

シンガポールは経済発展の観点から、海運業界の企業誘致に積極的であり多くの優遇税制を設けています。海運業界は古くから国際化が進んでいる業界ですが、日本においては直近10年間でも20%以上船が増加しており、従来以上に収益管理の重要性が増しています。このような背景から、日系企業のシンガポールにおける優遇税制への関心は継続しており、本稿において優遇税制をまとめています。

2. 海運関連の優遇税制

海運関連の代表的な優遇税制をまとめると、以下のとおりです。

Singapore Registry of Ships(SRS)

一般的にSRSと略して呼ばれ、シンガポールの海運関連の優遇税制では最もメジャーな制度と言えます。日系企業にとっては、シンガポール法人を設立し、そのシンガポール法人が保有する船舶をシンガポール船籍とするだけで優遇を受けることが可能であり、手続も簡易的です。

シンガポール船籍の船舶から生じる適格所得が免税となり、傭船料や船舶の売却益も課税されません(詳細はSIT Section13A、IRASウェブサイトにまとめられています。)シンガポール船籍に対する優遇であるため、SRS以外から生じた所得は課税対象となり、納税することになります。

MSI-Approved International Shipping Enterprise (MSI-AIS) Award

シンガポールでの海運業務に関して、優れた実績と実行可能性を有する事業計画を保有するシンガポール法人が申請可能です。SRSに比べ実績や多くの事業規模が求められることから適用難易度は高く、大規模な運航会社において利用されています。

適格所得が免税となり、運賃や傭船料も課税されません(詳細はSIT Section13F、IRASウェブサイトにまとめられています。)

Withholding tax exemption (WHT) : Interest and related payments made in respect of arrangements obtained to finance the purchase or construction of ships

SRSと並んでメジャーな制度であり、船舶取得のための国外借入に係る利息の源泉徴収が一定の条件の下で免除されます。

下記の会社が対象となり、SRSが含まれていることから、多くの船会社に船主において利用されています。

– Singapore Registry of Ships (SRS)

– MSI-Approved International Shipping Enterprise (MSI-AIS) companies

– MSI-Maritime Leasing (Ship) [MSI-ML(Ship)] entities.

優遇を受けるには、事前に申請書を提出する必要があり、借入契約の内容によっては申請が却下されることもあるため、スケジューリングや事前検討が重要となります。

3. その他

上記以外にも、海運業界に関連する企業には多くの取引についてGSTのゼロレートが適用される点や、シンガポール船籍登録に際しての純トン数や船舶保有数に応じて登録手数料が軽減されるBlock Transfer Schemeなど、多くの優遇規定が用意されています。

ただし、優遇制度というのは、税務当局から通常よりも高いコンプライアンスが求められる点にも注意が必要であり、例えば、SRSに係る免除対象所得と免除対象外所得の管理、経理資料の適切な作成・保管、管理会社からの適切な資料授受などが求められます。そのため、シンガポールの優遇要件を満たすことだけでなく、その後の体制をしっかりと構築し、運用することがより重要となります。自社のリソースだけでは対応が難しい場合は、外部の会計事務所などの利用をご検討ください。

タイ

1. 法人税申告における機能通貨の利用について

2020年10月2日の歳入局ニュースにおいて、歳入局がタイバーツ以外の23の機能通貨を法人税申告で利用する場合の手続きについて公表されています。機能通貨の利用については、2019年4月に改正された歳入法典改正法案50号にて、既に歳入法の中に盛り込まれているものでしたが、歳入局の承認の方法について明確にされたものと捉えられます。

当ニュースで明確にされた、タイバーツ以外の通貨を機能通貨で利用するための条件は以下となります。

①タイバーツ以外の機能通貨で行われた会計記帳および財務諸表について、タイバーツ以外の機能通貨を利用する事について、タイ国公認会計士の監査を受ける事

②タイバーツ以外の機能通貨は財務省令に基づく、23の外国通貨に限られる事

③機能通貨の適用を開始する会計年度の初日より6か月以内に、歳入局長官に対しForm Sor Ngor 1、またはSor Ngor Por1によって申請し、承認を受ける事。

④機能通貨を会計記帳で利用する事についてのCopy of Certificationを歳入局に提出する事

⑤E-Filingの方法で税務申告を行う事

(歳入局ニュース)

https://www.rd.go.th/publish/fileadmin/user_upload/news/englishnews2_2564.pdf

2. デジタルサービス課税に関するアップデート

電子商取引に対するVAT課税の歳入法改正案が2020年11月5日に国民評議会下院で可決され、現在上院での検討が行われている。当該電子商取引に関するVAT課税の歳入法改正案の内容は以下の通りである。

①外国納税者がタイで電子的方法を用いて、無形資産の提供、或いはサービス提供(以下電子的サービス)を、VAT事業者でないタイ法人或いは個人に対して行う場合で、当該取引の金額が年額で180万バーツを超える場合には、当該外国納税者がタイにおいてVAT登録を行い、自身でVAT申告納付を行わなければならない。また、当該VAT登録を行った外国納税者は、仕入側VATについては相殺する事は出来ない。

②外国納税者がタイで電子的サービスの提供、或いは当該サービスに関する決済について、electronic platformが外国納税者に利用されるような場合、当該electronic platformの所有者が当該外国納税者のVAT登録処理およびVATの申告納付を代行しなければならない。このelectronic platformの所有者のVAT申告納付代行は当該electronic platformを利用する全ての外国納税者の取引を纏めて行うことが出来る。

③電子的サービスとは、インターネット或いは他の電子的方法を用い、高度に自動化されたIT技術及び無形資産を前提とするサービスを指し、electronic platformとは複数の者によって使われる、電子的サービスを提供するマーケット、チャネル或いはそれに類似する基盤の事を指す。

④VAT事業者であるタイ法人が外国納税者に対してサービス対価の支払を行う場合での、リバースチャージ方式によるVATの納付については継続して行わなければならない。この様な方法でサービスを提供する外国納税者については、上記するVAT事業者登録の要請からは除外される。

フィリピン

1. フィリピンにおけるコロナウイルスによる隔離措置の状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

11月もマニラ首都圏ではGCQが継続したが、クリスマス時期が近付いたためかマニラ首都圏ではロックダウン前と同等の交通量を感じる日々である。1日の感染者数は概ね1,000人から1,500人程度と決して少なくはないものの新規感染者数は安定してきた様子。今までは検査のスピードや週末で発覚した数値が翌週に跳ねるなど新規感染者数の数字が発表されるたびに右往左往していたが最近は数字を気にすることもほとんど無くなった。飲食店では既に50%以上での店内飲食が可能になっているものの、実際にはまだ店内での飲食を避ける傾向が強く日本料理店に行ってもほとんど客がいない。ビジネスにおいては11月の段階ではまだ外国人の入国は認められておらず、入国が必要な場合はフィリピン外務省から特別許可を取得する必要がある。しかし、フィリピン外務省に対して申請者が殺到しており、フィリピン外務省側での事務処理が全く追いついていない。さらに、フィリピン外務省からの特別許可を受領できたあとに、居住国のフィリピン大使館(日本にお住まいの方は在日フィリピン大使館)にその特別許可を持参してフィリピンに入国するためのビザを入手する必要があるが、コロナ禍でインターネットによる事前予約が必要だ。しかし、この予約が殺到しており、数か月先まで予約が取れない状況である。フィリピン外務省からの特別許可がいつもらえるのか分からない中でフィリピン大使館の予約を先行させている方が多いと思われる。フィリピン大使館に電話しても全くつながらない。フィリピンへの入国を希望されている方は早めに申請することを強くお勧めする。

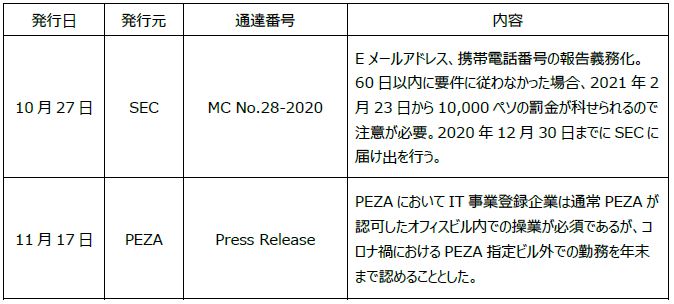

2. コロナ関連費用が税額控除の対象に(PEZAプレスリリースより抜粋)

日系企業は税務恩典等を享受できるフィリピン経済区庁(以下、PEZA)に事業登録を行っているケースが多い。コロナ禍では事業運営にあたり様々な制約が入居企業に対して課されており、コストアップの要因となっている。その上、フィリピンにおいて国家の財源は潤沢ではないため税務メリットもほとんどなかった。ところが、この度11月17日にPEZAからプレスリリースがあり、フィリピン内国歳入庁(以下、BIR)がコロナ対策費用の一部に対して税額控除を認めるという内容が発表されたので参考にされたい。

■税額控除の対象となる費用例

・移動制限期間中の従業員に提供する臨時宿泊施設費用

・シャトルバスの提供費用

・港湾関連費用(貨物引き渡し遅延に起因する費用)

・消毒関連費用

・個人防護具(PPE)の調達費用

基本概念は相変わらず「PEZA登録事業に直接関連する費用」である。そのため、現時点でコロナウイルスの検査関連費用はPEZA理事会においてはPEZA登録活動における直接費用として承認されたものの、一方でBIRはPEZA登録事業の直接費用であると証明できない場合、税額控除の対象外とみなしている点にご留意頂きたい。

3. 11月中に発表されている会計・税務等に関する主な内容

ベトナム

1. クロスボーダー取引にかかる税制について

2020年10月19日付で電子商取引に対する商用銀行や決済代行会社の税金徴収義務等の規定が含まれる新法令Decree 126/2020/NA-CPが発表され、2020年12月5日から施行されています。

A. 関連省庁の情報提供の強化(第26条2項)

電子商取引やクロスボーダー関連規定関連では以下のとおり各関連省庁の情報提供の強化が図られています。

a) 商工省は税務当局等の関連当局へ以下の情報提供を行います。

・電子商取引活動事業情報

・電子商取引ライセンス、フランチャイズ事業情報

・電子商取引に関わる企業や個人情報

b) 中央銀行は商用銀行や決済代行会社のクロスボーダー取引に対して管理監督指導を行います。

c) 情報通信省は税務当局等の関連当局へ以下の情報提供を行います。

・インターネットサービス、ネットワーク、オンラインゲーム提供サービス事業者のライセンス情報

・オンライン広告、最新技術関連商品・サービスのオンライン上の購買情報、デジタルプラットフォーム事業情報

・その他当該法令に関連する情報

B. 商用銀行や決済代行会社の源泉徴収および納税義務(第30条3項)

ベトナム国内に恒久的施設を持たずに電子商取引を行う外国企業や個人に対してベトナムから海外送金が発生し、かつ当該企業もしくは個人がベトナムで税コードの登録、申告納税を行っていない場合、商用銀行や決済代行会社が源泉徴収および納税義務を負うとされています。

税務総局は上記Aに記載のように関連省庁と連携して情報を入手しベトナムで申告納税を行っていない海外事業者名やウェブサイト情報を一般公表するとされています。合わせて、税務総局は当該情報を商用銀行や決済代行会社に通知します。商用銀行や決済代行会社は受領した情報に基づき対象取引が行われている個人口座からの支払を特定し、源泉徴収および納税を実施する義務を持ちます。もしカード決済等、直接の銀行送金以外の方法で支払が行わる場合、商用銀行が源泉徴収を行うことができないため、代わって決済代行会社に対して申告納税義務が発生します。商用銀行および決済代行サービス会社は月次で税務総局に対して申告納税義務があるとされています。

C. その他留意点

商用銀行や決済代行サービス会社は法令に基づき、納税遅延分の本税、延滞利息や罰金が課されている納税義務者の所有する銀行口座から強制的に罰金額分の徴収や口座凍結措置を取る権限を有します。

電子商取引やクロスボーダー取引は件数と取引額ともに今後も増え続けると考えられます。当該法令は日系企業に大きな影響を及ぼす可能性があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 汚職防止規定について

マレーシアでは汚職の防止のため2009年汚職防止法(Malaysian Anti-Corruption Commission Act 2009)が存在し、汚職に対して刑罰が定められていましたが、2018年5月4日に2018年汚職防止委員会改正法(Malaysian Anti-Corruption Commission (Amendment) Act 2018)が公布されました。そしてその改正法の中でも影響の大きい17A条については、猶予期間の後に2020年6月1日に施行されました。

17A条は汚職に関して企業が責任を持つ原則についての規定であり、その従業員および/または関連会社のいずれかが企業の利益のために汚職を行った場合、その企業が有罪であると見なされます。また企業について上級管理職または企業の代表者が、従業員等によって行われた汚職行為について知っているかどうかにかかわらず、有罪であると見なされます。例えば企業の汚職に対してはダイレクターが個人として非常に重い刑罰を受ける可能性もあることから、汚職防止のために対策を行うことが重要となります。

17A条1項では以下が汚職行為として定義されております。

営利組織に関連する者が、以下の意図を持ち、本人または他者の利益のために、誰かに対し何らかの利益を不正に与える、与えることに同意する、約束する、もしくは申し出る場合、営利組織は違反を犯したこととなる。

(a)営利組織のために事業を取得または維持するため、または

(b)営利組織のために事業の遂行において優位性を獲得または維持するため

なお営利活動に関連する者とは17条6項で定義されているように、ダイレクター、パートナー、または従業員だけではなく、サービスを提供した者(外注業者など)についても含まれます。

そして17A条2項、3項では営利組織によって汚職が行われた場合、汚職を行った時点において組織の以下の立場にいた者が、本人の同意がなくかつ汚職防止のために当然実施すべき義務や努力を果たしていたと証明できる場合を除き、本人が汚職を行ったものとして次の刑罰を受けると規定されております。

(a) ダイレクター、コントローラー、オフィサー、パートナーまたは

(b) 汚職に携わった者 に対し、

贈賄の金額の10倍または100万リンギットのいずれか高い方の罰金、または20年以下の懲役またはその両方が課される。

一方で17条4項において、営利組織が汚職を行った場合、汚職を防止するための十分な手順を定めていたことを証明することで、処罰されないことが定められております。

マレーシア汚職防止委員会は汚職を防止するための十分な手順について、ガイドラインを発表しており、以下の5つの原則(T.R.U.S.T)が定められています。

・トップレベルのコミットメント (Top Level Commitment)

・リスクアセスメント (Risk Assessment)

・コントロール対策の取り組み (Undertake Control Measures)

・組織的なレビュー、モニター及び実施 (Systematic Review, Monitoring and Enforcement)

・トレーニングとコミュニケーション (Training and Communication)

上記の非常に厳しい罰則を避けるためにも、企業はガイドラインに基づき、汚職の防止に対して十分な対策を取り、かつ十分な対策をとっていることを証明できるよう準備することが重要となります。

(参考:マレーシア汚職防止委員会ウェブサイト)

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202012