採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年02月26日東南アジア 他

フェアコンサルティンググループは、世界15カ国/地域・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

インド労働法改革 (1)

前稿までは、主にCOVID-19影響下における具体的な逮捕リスクの内容について解説しましたが、本稿からは現在敢行されている労働法改革について解説します。

インドの労働法は、中央政府が制定する連邦法だけで50以上、州が規定する州法を含めると数えきれないほどの関連法規が存在するため、どの労働法がその問題に適用されるのか把握すること難しいという問題が存在しており、このことが労務問題の取り扱いを難しくしていました。インド政府もこの問題を認識しており、長年にわたって労働法改革を推進していましたが、2020年9月に、29の法律が以下の4つのLabour Codeに統廃合されました(なお、そのうちの一つは2019年8月に成立)。

1.The Occupational Safety, Health and Working Conditions Code, 2020 (OSH Code)

2.The Industrial Relations Code, 2020(IR Code)

3.The Code on Social Security, 2020(SS Code)

4.The Code on Wage, 2019 (Wage Code)

まず、OSH Codeは、職場の労働条件に関連する13の労働法を統廃合する法律であり、主に、(a)使用者が果たすべき事業所の安全・衛生維持義務および(b)労働条件に関する事項が規定されています。使用者の義務を加重したり、これまでとは異なる制度枠組みを導入するなど従来の労働法制と比較して変化の多い法律となっています。

IR Codeは、3つの労使間の権利義務を調整する労働法を統廃合する法律であり、主に、(a)労働組合、(b)解雇を含む産業紛争および(c)産業施設に適用される就業規則に関する事項が規定されています。

SS Codeは9つの社会福祉・労働者の権利に関する法律を統廃合する法律であり、(a)EPFやESIといった社会福祉に関する事項や(b)法定退職金や産休休暇給付など労働者の権利に関する事項が規定されています。

Wage Codeは、4つの賃金に関する労働法を統廃合する法律であり、主に賃金の支払いに関するルールが規定されています。

OSH Code、IR Code及びSS Codeは、2021年2月現在未施行の状況にあります。2021年4月中旬頃に施行されるとも言われていますが、反対勢力も根強く、定かではありません。

いずれの法律も日系企業にとって重大な影響があり得るため、何が変わって何が変わらないのかという点を施行までに正確に把握することが重要となります。

インドネシア

1. コロナウィルス蔓延の影響に対する納税者の税制優遇措置に関する財務大臣規則

= 2021年2月1日発効 No.9 Year 2021

1) 新型コロナウィルスによる国民生活への打撃や経済の停滞を受けて昨年実施した税制優遇策について、実施期限が昨年の12月末から当年の6月末まで延⾧された。優遇策の中身については大きな変更はない。

2) PPh21(個人所得に対する源泉所得税)の政府負担

PPh21の免除は、以下の要件を満たす個人において、2021年1月~6月の期間で与えられる。

・ 所属する会社が、別途規定される事業コードの会社(1189業種)である、あるいはKITE企業(輸出目的輸入便宜受益会社)である、もしくは保税エリアでの事業許可などを保有している。

・ 納税者番号を保有している。

・ 年間で総所得がIDR200,000,000を超えない。

政府負担により免除となった部分は従業員に還元する旨、規定されている。

3) PPh22(輸入時の前払法人税)の免除

当該免除は、以下の要件を満たす企業において、税務署にFree Certificateを提出した段階から2021年6月までの期間で与えられる。

・ 別途規定される事業コードの会社(前回の721から730業種に拡大)である、あるいはKITE企業である、もしくは保税エリアでの事業許可などを保有している。

4) PPh25(法人税の予納)の50%減額

当該減額措置は、以下の要件を満たす企業において、税務署にNotificationを出した段階から2021年6月までの期間で与えられる。

・ 別途規定される事業コードの会社(前回の1,013から1,018業種に拡大)である、あるいはKITE企業である、もしくは保税エリアでの事業許可などを保有している。

5) 付加価値税(VAT)の税務上のインセンティブ

過払いの付加価値税の還付制度を緩和。税務調査を省略できる還付申請額を通常の10億ルピアから50億ルピアに引き上げる。

6) 外形標準課税適用会社の免税

政府令 No.23 Year 2018により法人所得税の外形標準課税として売上の0.5%を納税している中小規模企業については、1月から6月の期間においてこれが政府負担となる。

7) 建設事業におけるFinalタックスにおけるインセンティブ

灌漑用水事業向けのプログラム(P3-TGAI)に係る建設事業における納税者はFinalタックスが政府負担となる。

2. 経済ニュース

【 電子商取引課税対象業者追加(VAT) 】

インドネシア財務省税務局はオンラインを通じた電子商取引で販売される物やサービスに対する付加価値税(VAT)の課税対象業者に2社新たに追加すると発表した。追加となるのは、アメリカのeBat(マーケットプレース業者)とNordvpn S.A(VPNサービス業者)の2社であり、2月1日の取引から課税開始となる。これによって対象事業者は合計53社となった。

【 政策金利 据え置き 】

インドネシア中央銀行は、1月20、21日に月例理事会を開き、政策金利(7日物リバースレポ金利)を前月の3.75%から据え置くことを決定した。8月~10月は3ヶ月連続で据え置き、11月は0.25%引き下げてこれまでで最低水準としていたが、これがそのまま継続される。中銀は「インフレ率が低い水準で推移する見通しで、ルピア相場を維持し、外部環境の安定性を確保するため」とコメントしている。

オーストラリア

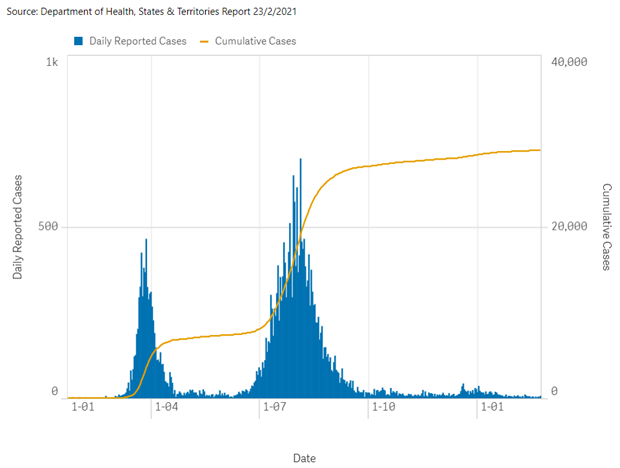

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(2月23日現在)で7人となっています。内訳は、ニューサウスウェールズ州4人、南オーストラリア州2人、西オーストラリア州1人となっています。ビクトリア州では、メルボルン空港近くの隔離ホテルで発生したクラスター(集団感染)を受け、2月12日23:59から5日間のロックダウン(外出制限措置)となりましたが、予定通り2月17日で終了しました。ビクトリア州での日々の感染者数は直近でゼロとなっています。

オーストラリアでは2月21日より新型コロナウイルスのワクチン接種が開始されました。

・オーストラリア政府は今年10月までに全ての国民に対してワクチン接種の完了を計画

・ワクチン接種はオーストラリア国民や永住者以外も対象(Medicareカードを持っていない、海外旅行者、留学生、移民、難民等を含む)

・ワクチン接種を受けるかどうかは自由

・ワクチン接種は無料で、医療従事者や高齢者等から優先的に接種

・オーストラリア保健省のウェブサイト上にあるVaccine Eligibility Checker(https://covid-vaccine.healthdirect.gov.au/eligibility)から、自分の接種時期の目安を確認することが可能

※上記は2月23日現在の情報に基づいて記載しておりますが、最新情報はオーストラリア保健省等のウェブサイト等にてご確認ください。

2. 取締役(Director)の辞任に関する取扱いの変更(ASIC)

ASICにおいて2021年2月18日より、取締役(Director)の辞任に関して新しい取扱いが適用されます。主な変更点は以下の通りです。

①最後の取締役の辞任は無効

・代わりの取締役の選任なしに最後の取締役についての辞任をASICに通知した場合、当該通知は無効となります。

・以下の場合は例外が認められますが、ASICへの電話またはオンラインでの連絡(相談)が必要となります。

-最後の取締役が死亡した場合

-会社が解散中または外部管理(external administration)の状況にある場合 など

②取締役辞任日の効力発生日

・取締役の辞任から28日以内にASICに通知を行わなかった場合、辞任の効力発生日は通知を提出した日(lodgement date)となります(延滞料も発生)。

・例えば、2021年3月1日に辞任したにも関わらず、ASICへの通知が2021年8月1日だった場合、辞任の効力発生日は2021年8月1日となります。

上記の変更は、取締役が債権者に対する法的責任を回避するために意図的に辞任日をバックデートするのを防止することを目的としています。

シンガポール

1. シンガポール2021年度予算案-補助金について

2021年2月16日にシンガポール2021年度予算案(Budget 2021)が公表されました。内容は多岐にわたりますが、中でも多くの企業に影響する補助金に関して、シンガポール内国歳入庁(IRAS:Inland Revenue Authority of Singapore)より以下の変更が発表されています。

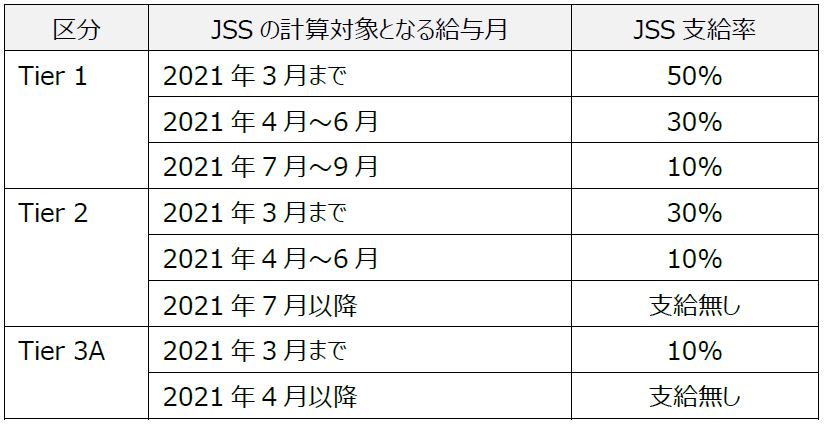

■Jobs Support Scheme (JSS)

(概要)

JSSは、新型コロナウイルスによりシンガポールの経済環境が悪化する中、現地従業員(local employees)の雇用を維持するために2020年から設けられた、企業向けのシンガポール政府による賃金の補助政策です。

シンガポール政府は、新型コロナウイルスによる産業への影響度合いから業種を4つの区分に分け、補助金の支給率に差を設けて補助政策を実施しています。

(変更内容)

Budget 2021により、Tier 1及びTier 2 の業種に対するJSSの支給が延長され、区分ごとに下記のスケジュールで、補助金が支給されます。

なお、事業所での業務(on-site operations)の再開が認められない企業は、現在、2021年3月までの給与に対してTier 1と同じ支給を受けていますが、2021年4月以降の給与から、当該企業が属する区分での支給率に戻すことが発表されています。

■Wage Credit Scheme (WCS)

(概要)

WCSは、シンガポール人の給与上昇を目的として2013年に導入された、昇給部分に対する、企業向けのシンガポール政府による賃金の補助政策です。現状、月額給与5,000SGDを上限に、昇給額(最低50SGD以上)の15%がシンガポール政府より補助されます。

(変更内容)

Budget 2021により、WCSの支給が1年間延長され、補助の内容も現状と同様に、月額給与5,000SGDを上限に、昇給額(最低50SGD以上)の15%がシンガポール政府より補助されます。

■Jobs Growth Incentive (JGI)

(概要)

JGIは、シンガポール人の雇用促進を目的とした、2020年9月から2021年2月の期間を対象としてローカル従業員(シンガポール国民及びシンガポール永住権保有者)を採用する企業に支給される、シンガポール政府による賃金補助です。

主な受給要件と受給金額は、以下のとおりです。

【受給要件】

・ 2020年8月と比較して、ローカル従業員数が増加している、及び

・ 2020年8月と比較して、月給1,400以上のローカル従業員数が増加している

【受給金額】

・ 40歳以上の従業員の場合、月給(上限S$5,000)の50% を最大12ヶ月分(最大S$30,000)

・ 40歳未満の従業員の場合、月給(上限S$5,000)の25% を最大12ヶ月分(最大S$15,000)

※ ただし、2020年8月に在職するローカル従業員の離職する場合、補助金の減額計算が行われる。

(変更内容)

Budget 2021により、JGIの支給が2021年3月から9月の7ヶ月間延長され、受給金額も下記の通り変更されています。(変更点は赤字にて記載)

・ 40歳以上の従業員の場合、月給(上限S$6,000)の50% を最大18ヶ月分(最大S$54,000)

・ 40歳未満の従業員の場合、月給(上限S$5,000)の25% を最大12ヶ月分(最大S$15,000)

タイ

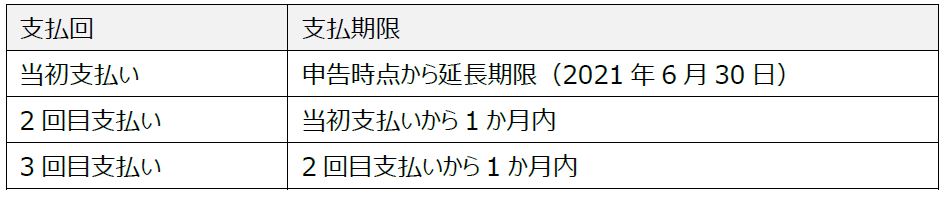

1. 2020年度個人所得税確定申告期限および分割納付期限の延長について

タイ歳入局は2021年1月26日付で、2020年度個人所得税の確定申告期限および納付期限の延長を発表しました。内容としては以下となります。

・Covid-19の影響を受けた個人経済状況の悪化に対応するため、また、ソーシャルディスタンスを促すため、2020年度の個人所得税確定申告についてE-filingの方法で行う場合、申告期限の延長、および分割納付期限の延長を認める。

・E-filingの場合の申告期限は2021年4月8日を期限としていたものを、2021年6月30日を期限とする。

・また、上記期限延長に従い、個人所得税について、3回の分割納付を選択する場合の納付期限は以下のように変更する。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mofexpandpit_2563.pdf

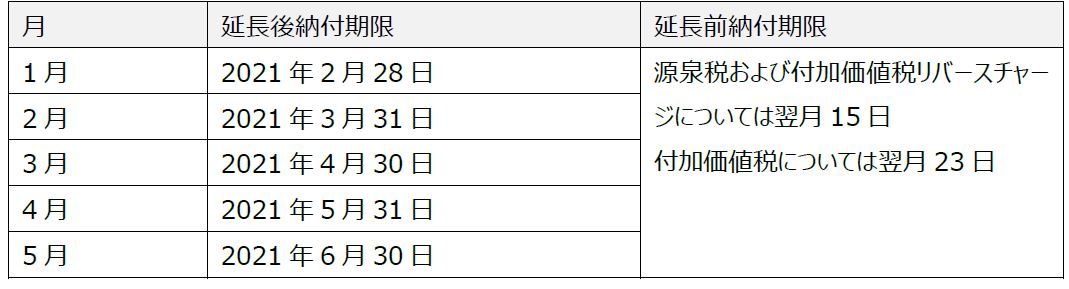

2. 2021年1月から5月、源泉税及び付加価値税の納付期限延長について

タイ歳入局は2021年1月28日付で、2021年度1月から5月の源泉税及び付加価値税について納付期限の延長を発表しました。内容としては以下になります。

・Covid-19の影響を受けた個人経済状況の悪化に対応するため、また、ソーシャルディスタンスを促すため、E-filingの方法で行う場合、2021年1月から5月の納付期限延長を認める。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mofexpandformnet4.pdf

3. デジタルサービス課税に関する法制化について

2020年12月の当ニュースレターでお伝えしておりました、電子商取引に関するVAT課税について、歳入法の改正がなされました。当歳入法改正は2021年2月10日に政府官報に公表がされ、翌日の2月11日より効力を発生しております。当該法令については、12月のニュースレターでお伝えした内容とほぼ変わりはありませんが、いくつか明確になった点があります。

①外国納税者がタイで電子的方法を用いて、無形資産の提供、或いはサービス提供(以下電子的サービス)を、VAT事業者でないタイ法人或いは個人に対して行う場合で、当該取引の金額が年額で180万バーツを超える場合には、当該外国納税者がタイにおいてVAT登録を行い、自身でVAT申告納付を行わなければならない。また、当該VAT登録を行った外国納税者は、仕入側VATについては相殺する事は出来ない。

②外国納税者がタイで電子的サービスの提供、或いは当該サービスに関する決済について、electronic platformが外国納税者に利用されるような場合、当該electronic platformの所有者が当該外国納税者のVAT登録処理およびVATの申告納付を代行しなければならない。このelectronic platformの所有者のVAT申告納付代行は当該electronic platformを利用する全ての外国納税者の取引を纏めて行うことが出来る。

③当該外国納税者に関するVAT処理については、Tax Invoiceを発行する必要はない。

④電子的サービスとは、インターネット或いは他の電子的方法を用い、高度に自動化されたIT技術及び無形資産を前提とするサービスを指し、electronic platformとは複数の者によって使われる、電子的サービスを提供するマーケット、チャネル或いはそれに類似する基盤の事を指す。

⑤VAT事業者であるタイ法人が外国納税者に対してサービス対価の支払を行う場合での、リバースチャージ方式によるVATの納付については継続して行わなければならない。この様な方法でサービスを提供する外国納税者については、上記するVAT事業者登録の要請からは除外される。

⑥当該外国納税者のVAT申告は、当該法令が有効になった後7か月後の月初から開始する。すなわち、2021年9月度のVAT申告が初回となる。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/p53.pdf

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

フィリピンで2021年が静かにスタートした。通常であれば9月からクリスマスシーズンに入り、12月25日にピークを迎え、その勢いを引き継いで大晦日から年始に突入するのだが、今年はGCQが継続しており、大規模集会や大々的なイベントを控えざるを得ない状況の中で個人的には寂しい年明けであった。

そんなフィリピンではあるが、経済は最悪だ。2020年のGDP(速報値)は前年比9.5%減で統計を開始した1946年以降で最悪。2020年3月からのロックダウン、未だに続く外国人の入国規制により投資が激減。昨年はホンダが工場閉鎖を決意。2021年3月には日産の生産もストップすることが確実となっている。そんな中で現在大統領署名待ちとなっている税制改革第2弾「企業復興税優遇法案(通称CREATE法案)」が待ち構えており、税制優遇を享受している多くの日系企業や、今後フィリピンへの進出を検討している企業にとっては2021年は大変重要な年になりそうである。

足元のコロナウイルス感染者数は、概ね1日あたり1,000人~2,000人程度で安定しており、感染者数自体は減ってはいないもの、徐々に現状に慣れてきている様子である。近所でPCR検査等が容易に行え、Rapid Testであれば、検査後2~3時間で結果が出るまでになった。引き続き街中では社会的距離を取ることが求められ、マスクやフェイスシールドは必須であり、これらなしでは商業施設への入店は許可されない。入口で個人情報の登録、手の消毒を行うことは言うまでもない。このようなニューノーマルが当たり前になってきている中で、徐々に外国人のフィリピン入国の門戸が開いてきている。3月からは映画館等がオープンする見込みなので、慎重な行動は継続しつつも少しずつ元の生活を取り戻し、経済を回す方向に舵を切っていく必要がありそうだ。

2. 1月中に発表されている会計・税務等に関する主な内容

発行日:1月26日 | 発行元:BIR | 通達番号:RMC 17-2021 | 【内容】 BIR Form 1604CおよびBIR Form 1604Fの提出期限延長(1月末→2月末)

ベトナム

1. ロイヤルティについて

A. 技術移転法について

技術移転法07/2017/QH14 第4 条1 項によると、以下の技術移転に対して、科学技術省(Ministry of Science and Technology) への登録が必要とされています。

a)専門技術的ノウハウおよび科学技術的ノウハウ

b)科学技術計画および過程;技術的解決策、パラメーター、図面、図表;公式、コンピュータソフトウェア、およびデータ情報

c)合理的製造および技術改変のための解決策

d)上記の内容を伴う機械および装置

技術移転契約を締結してから90日以内に、必要書類を揃えて科学技術省に登録の申請を行う必要があります。申請から5営業日以内に登録証が発給されることになっています。契約を更新する場合には更新登録が必要です。

技術移転の登録手続を怠った場合は、罰則規定が適用される可能性があります。罰則額はVND 30,000,000~40,000,000とされています。(Decree No. 51/2019/ND-CP 第25条)

契約書に記載が必要な内容は以下の通りです。(技術移転法07/2017/QH14 第23条)

1.移転される技術の名称

2.移転される技術対象物、移転技術により製造される製品、品質

3.技術の所有権および/または使用権の移転について

4.技術移転の方法

5.当事者らの権利および義務

6.対価および支払方法

7.契約の発効期間、有効期間

8.技術移転契約において使用される定義および用語(もしあれば)

9.技術移転の計画、スケジュールおよび場所

10.移転技術に関する保証

11.契約違反に対する罰則

12.契約違反に対する責務

13.紛争解決機関

14.当事者らによって合意されたその他の事項

通常、技術移転登録申請時に上記の契約書に加え、技術支援実績を証明できる書類やロイヤルティを受領する企業の居住国(例:日本)の当局が発行するロイヤルティにかかる登録証の提出が求められる場合があります。

B. 送金金額の上限、ロイヤルティ料率設定(%)の上限

送金金額の上限、ロイヤルティ料率設定(%)の上限の規定はありません。

ただし、関連者間のロイヤルティは移転価格の対象となる為、移転価格文書の作成を行い、独立企業間取引価格を設定していることを説明できるようにしておくことをお勧めします。

C. 税務

ロイヤルティを海外送金する際には外国契約者税として、みなし税率の法人所得税(CIT) 10%が課税されます。外国契約者税は送金実施日から10日以内に申告納税が必要です。(外国契約者税を月次で申告納税を行うように登録している場合は当月に発生した送金分について翌月20日が申告納税期日となります。)科学技術省への登録が行われかつ関連者間のロイヤルティの場合、適正価格とみなされれば、通常、ロイヤルティは法人所得税法上、損金算入費用となります。

また、ロイヤリティとは異なりますが、日本の親会社がベトナムの子会社に対して、経営指導を行う等、マネージメント関連の契約を締結する場合、日本の親会社はマネージメントフィーを受領することが出来ます。マネージメントフィーを海外送金する際には外国契約者税として、みなし税率の法人所得税(CIT) 5% と付加価値税(VAT) 5%が課税されます。通常、マネージメントフィーは法人所得税法上、損金算入費用となります。マネージメントフィーについては当局への登録は不要です。ただし、契約内容がベトナムでの初期事業支援関連の場合、長期にわたるマネージメントフィーの発生に対して、当局から説明を求められる場合がある点に留意が必要です。

税務調査で科学技術省への登録証の提出を求められた際に提出できず、関連費用が法人所得税法上、損金否認されるケースが散見されます。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 新型コロナウイルス流行に対するマレーシア政府の経済対策(雇用促進)

新型コロナウイルスの影響で経済的に影響を受けた企業が、新規に従業員を採用することで補助金が支給される雇用インセンティブプログラム(PenjanaKerjaya2.0)の申請受付が2021年1月から開始されましたので概要を解説いたします。

PenjanaKerjaya 2.0 (雇用インセンティブプログラム)

■補助金概要

・2020年12月20日において、PenjanaKerjaya 1.0プログラムの申請受付が終了になった。

・PenjanaKerjaya 2.0は雇用主の従業員採用需要を刺激し、求職者の雇用機会及び雇用可能性をより向上させるために強化版プログラムとなる。

1)Apprenticeship プログラム

a. 学校を卒業した求職者(18歳~30歳)を、見習い・トレイニーの形態で採用した場合、毎月RM1000を最大3か月間支給。

b. Apprenticeship プログラムで採用されたトレイニーを正社員または契約社員の形態で採用する場合、雇用インセンティブプログラム下でインセンティブをさらに最大3か月受けられる。

2)雇用インセンティブプログラム

a. 16歳以上40歳未満の求職者を採用。毎月月給の40%を雇用者へ最大6か月支給。但し、支給限度額はRM4,000 とする。

b. 40歳以上の求職者を採用。毎月月給の60%を雇用者へ最大6か月支給。但し、支給限度額はRM6,000 とする。

c. 障害者, ホームレス等の求職者を採用。毎月月給の60%を雇用者へ最大6か月支給。但し、支給限度額はRM6,000 とする。

d. 雇用保険(EIS)の受給者、180日超の失業状態にある求職者を採用。毎月月給の60%を雇用者へ最大6か月支給。但し、支給限度額はRM6,000 とする。

e. Malaysianization プログラム (通常外国人が就任するポストにマレーシア人の求職者を採用) 毎月月給の40%を雇用者へ、月給の20%もしくはRM500のいずれか高い方を従業員へ最大6か月支給。但し、雇用者への支給限度額はRM4,000 とする。採用された従業員への支給限度額はRM2,000 とする。

3)Mobility Assistance (移動補助)

a. PenjanaKerjaya 0のプログラムで採用された従業員・トレイニーが、元々の居住地から片道100km以内の場所で勤務となる場合、従業員に対する一時金RM500が雇用主を通じて支払われる。

b. 元々の居住地から片道100kmを超えた場所で勤務となる場合、従業員に対する一時金RM1000が雇用主を通じて支払われる。

c. 上記の一時金はプログラム期間中1度のみ支給される。

4)Training Programme (トレーニングプログラム)

a. PenjanaKerjaya 0プログラムで採用された従業員がSOCSOに認定されたトレーニングを受講する場合、従業員1名につき一つのトレーニングコースが受講可能で最大RM4、000のトレーニング費用が支払われる。

b. トレーニングプログラムに2つ以上のコースを受講する必要がある場合、従業員1名につき最大RM7、000のトレーニング費用が支払われる。

c. トレーニングコースのリストについてhttps://www.myfuturejobs.gov.my/list-of-training-providers/ より閲覧できる。

d. トレーニング費用は雇用者が立替払いする必要がなく、SOCSOから直接支払うことになる。

■受給要件

会社に対する条件

1)会社がSOCSOに登録している必要がある。

2)会社がSSM(マレーシア会社委員会)または地方自治体等に登録している必要がある。

3)MyFutureJobs Portal (www.myfuturejobs.gov.my )に求人登録を行う必要がある。

4)MyFutureJobs Portalに登録されている求職者を採用することが望ましい。

5)PenjanaKerjaya 2.0プログラムを受給する目的で会社は現在雇用している従業員を解雇して、同じ従業員または新規の従業員を雇用することはできない。

6)雇用は2020年12月21日以降である必要がある。

7)Apprenticeshipプログラムを除き、採用される従業員の最低給与はRM1,500である必要がある。

8)Apprenticeshipプログラムの場合、採用される従業員の最低給与はRM1,200である必要がある。

9)Malaysianizationプログラムの場合、外国人を採用したことがある雇用者のみ申請可能。

■申請資格が無いケース

・人材紹介会社、人材派遣会社、他の業界に労働力を提供して直接の雇用主とならない会社

・公的機関、省庁、地方自治体および自営業者

・PenjanaKerjaya1.0プログラムでインセンティブ(MyApprenticeプログラムを除く)を受給した従業員

・WSPを受給した、または受給している従業員

・学校を卒業していないインターンシップ

・求職者が雇用者の両親や家族

・求職者がマレーシア人でない方

■申請方法

1)MyFutureJobsで求人を登録

2)従業員を採用した場合、従業員をSOCSOに登録

3)2021年6月30日までにhttps://penjanakerjaya.perkeso.gov.my/より会社登録、申請

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202102