採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年04月30日東南アジア 他

フェアコンサルティンググループは、世界15カ国/地域・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. ハリヤナ州における現地従業員雇用義務について

ハリヤナ州は、2021 年3 月2 日、現地従業員の雇用を義務付けるTHE HARYANA STATE EMPLOYMENT OF LOCAL CANDIDATES ACT, 2020(以下「ハリヤナ州現地求職者雇用法」又は「本法」)を施行しました。同法は、ハリヤナ州で雇用を実施する場合、総月額給与50,000 ルピー以下のポジションの雇用については、ハリヤナ州に居住する現地求職者(Local Candidate) からその75%を雇用すること義務付けることを内容とする法令であり、ハリヤナ州において事業を多く行う日系企業にとっては影響が大きいものと考えられます。

本稿では、ハリヤナ州現地候補者雇用法の概要について解説します。

1) 本法の適用範囲

ハリヤナ州現地求職者雇用法は、ハリヤナ州法であり、ハリヤナ州で雇用を行う場合についてのみ適用されます。また、本法は10名以上の者を雇用する会社、LLP 等に適用されるものとされています。そのため、従業員10 名未満の会社については適用されません。

2) 使用者の義務

使用者は、本法施行から3 ヶ月以内に、総月額給与50,000 ルピー以下( 又は政府が適時通知する額) の従業員を、指定ポータルにて登録しなければならないとされています。

また、使用者がハリヤナ州で雇用を実施する場合、総月額給与50,000 ルピーを以下のポジションについては、ハリヤナ州に居住する現地求職者(LocalCandidate) からその75%を雇用することが義務付けられています。

3) 現地求職者雇用の免除

本法では、十分な数の望ましい技術、技能又は技量を備える現地求職者が居ない場合、指定オフィサーに申請することで現地求職者雇用の免除申請を行うことが可能であるとされています。

実際にどの程度免除が受け入れられるかという点については、指定オフィサーに裁量が認められる制度設計となっておりますので、今後の制度運用や必要とする技能の代替性がどの程度低いか次第になることが予想されます。

4) 結語

ハリヤナ州では数多くの日系企業が事業を実施しておりますが、州外から雇用するケースも少なくないため、本法の与える影響は大きいものと予想されます。本法はハリヤナ州についてのみ適用されますが、例えばジャルカンド州でも同種の州法を制定するなど、本法の後追いとも考えられる動きも見受けられます。また、本法の違憲無効を争う訴訟も提起されていると報道されています。経済活動に大きな影響を及ぼす州法であり、今後の法運用の動向について注視する必要があります。

インドネシア

申し訳ございませんが、4月号は休載させて頂きます。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(4月21日現在)で19人となっています。主な内訳は、ニューサウスウェールズ州8人、ビクトリア州3人、ノーザンテリトリー3人となっています。

2. 2021年度フリンジ・ベネフィット税申告

2021年度のフリンジ・ベネフィット税(FBT)の申告期限が近づいております。今回は、FBTの概要と2021年度における申告期限及び各種レートについて紹介します。

①FBTの概要

FBTは従業員(関連者を含む)への現金給与以外の経済的利益(ベネフィット)の供与に対して課税される税金で、納税義務は雇用者にあります。

②FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③FBT課税年度(2021年度)

2020年4月1日~2021年3月31日

④申告期限(2021年度)

2021年5月21日

(会計事務所等のTax Agentを利用する場合は2021年6月25日)

⑤FBT計算(2021年度)

フリンジ・ベネフィット税額=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

・タイプ1グロス・アップ・レート(GST控除対象の場合):2.0802

・タイプ2グロス・アップ・レート(GST控除対象外の場合):1.8868

・フリンジ・ベネフィット税率:47%

※2020年度からの変更はありません。

シンガポール

1. 役務提供取引の主要論点について

シンガポールにおいて地域統括機能を有する企業が直面する課題として、役務提供対価をいかに回収するかが挙げられます。単に役務提供元として対価を回収するということだけではなく、東南アジアでは役務の受け手である関連者が税務調査で対価の損金性を否認されることが多く、否認リスク回避の検討も同時に必要になることから、企業において関心の高い取引の一つです。また、Covid-19状況下においては、出張が制限される中、関連者側において役務提供対価の損金性についてこれまで以上に税務当局の目が厳しくなることが想定され、既存の運用ルールやポリシーの見直しが必要になる可能性もあります。

本稿では、シンガポールにおいてCovid-19の影響を受ける役務提供取引についてフォーカスし、取引の主な論点を整理しています。シンガポールにおける役務提供取引の主な論点としては、①役務の有償性、②役務提供に係るコスト集計、③マークアップ率算定の3つが挙げられます。なお、こちらは役務提供元だけではなく、対価を支払う関連者側でも非常に重要な論点となります。

① 役務の有償性

役務の有償性とは、提供される役務に価値があるか、という意味で、第三者であれば同様の役務提供を受けた場合に対価を支払うか、といった基準で判断します。シンガポールでは移転価格ガイドライン 12.5において、(a)~(d)の4項目で有償性を検討することが求められており、実際に役務提供によって便益を享受するのは誰か、事前に確認の上取引を開始する必要があります。

なお、特にシンガポールの移転価格ガイドライン上明記されておりませんが、株主として自らのために実施する株主総会の開催、株式発行、Annual Report/有価証券報告書の作成、連結財務諸表作成といった株主活動や役務の受け手である関連者側で実施されている活動で役務提供元が重複して実施する重複活動については、OECD移転価格ガイドラインにおいて移転価格税制上の役務提供取引とは見做さないとされているため、有償性の判断において考慮する必要があります。

また、有償性については、サービスの受け手である関連者側の税務調査において、役務が実際に提供されたということを証明する成果物の提示が求められることが多く、分析レポート、報告書、社内メール等、どのくらいの時間をかけて関連者のために何を実施したかということが説明可能な成果物について、有償性判定の際に併せて検討しておく必要があります。

② 役務提供に係るコスト集計

役務提供に係るコストは、人件費、福利厚生費などの直接費に加え間接部門の費用等、間接費を含む関連する全てのコストが対象となり、役務提供取引を実施する場合、その対価の設定についても同時に検討することが必要です。例えば、特定の関連者のために役務を提供する場合や業務従事時間が管理されている場合においては比較的コストの集計が容易ですが、複数の関連者にシェアードサービスを提供する場合においては、どの関連者向けの業務にどの程度時間を要したかについて間接的(業務従事割合、従業員数等の基準で費用を配賦)にコストの集計が求められます。シンガポールの移転価格ガイドラインにおいても同様の記載があり、直接的にコストの集計ができない場合においては、何らかの配賦基準で間接的に集計することを認めております。

しかしながら、間接的な集計方法については、配賦基準に恣意性が働きやすいことから推奨していない国もあり、各国の状況を勘案した上で、合理的な配賦基準を含め実施の検討が必要になります。

③ マークアップ率算定

役務提供対価設定においては、上記②のコストに加えて、適切なマークアップを付すことが求められます。シンガポールにおいては、移転価格ガイドライン Annex Cに記載されている低付加価値役務(Routine Support Services)提供に係るマークアップについては5%の適用を認めております。また、OECD移転価格ガイドラインにおいても低付加価値役務提供への5%マークアップの適用を認めております。そのため、会計処理、ITサポート、給与計算、税務申告業務等については5%のマークアップ、営業・マーケティング支援、技術支援、受託研究開発といった付加価値の高い業務については5%超のマークアップ(ベンチマーク分析の実施が必要)が推奨されます。しかしながら、低付加価値業務や料率については各国において定義が異なるため、5%の適用については関連者側の事情も考慮した上で決定する必要があります。

なお、シンガポールにおいては役務の受け手側にとって便益がある、役務提供元が第三者から受けたサービスについては、パススルーコストと見做し、マークアップが不要とされております。

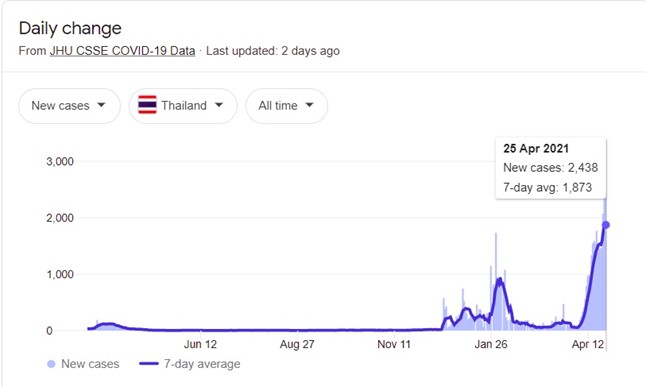

タイ

1. COVID-19感染状況のアップデートと、バンコク都の行動規制について

4月に入り、タイにおける新型コロナウイルス感染者は顕著な増加傾向にあります。4月5日にバンコクの日本人が多く居住するトンロー地区でいくつかクラスターが確認されました。未だに感染者の増加傾向は止まっておりません(4月25日発表、新規感染者数2438人、死亡者数11人(全国)、バンコク都新規感染者数1078人)。

また、昨年には行われたソンクラン休日の延期措置は行わず、県境移動規制等は緩やかに行われる形でソンクラン休日に入った事もあり、感染者の増加傾向は全国的に広がっている状況です。

このような状況下において、バンコク都(BMA-Bangkok Metropolitan Administration)は4月26日から5月9日までの間、学校、遊興施設、公園、スポーツ施設等を含む31のカテゴリーの施設の閉鎖を決定しています。また、レストラン等でのアルコールの提供停止や、営業時間の短縮も行われていますが、昨年に行われた、門限(Curfew)の設定や、小売店等でのアルコールの販売禁止については行われていません。

また、バンコク都を含む、52の県において、マスク着用義務も制定されており、公共場所での未着用者に対して、最大20,000バーツの罰金を科すとされています。

また、3月の当ニュースレターでお知らせしている、4月1日からのタイ入国時隔離期間の短縮(15日→10日間への短縮)の取り扱いに関しても、4月27日の保健省の会見により、外国人に関し、5月1日からの短縮措置の停止が発表されています。渡航を計画されている方はご留意ください。

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

2月27日にフィリピン政府より3月末まで外出制限が延長されたものの、3月中旬からコロナウイルス変異種が猛威を奮い始め、あっという間に感染者が爆発的に増加、3月19日には1日あたりの感染者数が7,000人を超え、1日の感染者数としては過去最多を更新した。その後も1日あたりの過去最多感染者数を更新し続け、3月27日にフィリピン政府は再度、厳格な外出制限措置(ECQ)に戻すことを発表。当初は3月29日から4月4日までの予定だったが、思うように新規感染者数が減らず、1週間延長され4月11日までとなった(その後4月末まで延長)。

このような状況下で、外国人の入国が突如禁止となった。当初は3月22日から1ヶ月間の予定だったが、外出制限措置に合わせて4月末まで延長されることとなったため、一部の例外を除いては原則外国人の入国ができない。フィリピン外務省が発行する外国人入国のための特別入国許可証の手続きも外国人入国禁止措置に伴い一時的に停止しているため注意されたい。

そんな中、ついに税制改革第二弾である「企業復興税優遇法案(Corporate Recovery and Tax Incentives for Enterprises Act。通称CREATE法、共和国法第11534号)が3月26日にドゥテルテ大統領が署名したことで成立した。通常法人税率を現行の30%から最大20%まで引き下げることで国内需要を掘り起こし、新型コロナウイルスで大きな打撃を受けた経済を少しでも立て直したい考えだ。

後段にCREATE法の重要ポイントをピックアップしてまとめたので、参照されたい。

2. 企業復興税優遇法(CREATE法)のポイントについて

【通常法人税率について】

・現行の30%から25%へ引き下げ。

・課税所得が500万ペソ以下、かつ総資産が1億ペソ以下の内国法人は、30%から20%へ引き下げ。

・新税率は、2020年7月1日より遡及適用。

【法人税関連その他】

・最低法人所得税率を、2020年7月1日から2023年6月30日は2%から1%へ引き下げ。

・不当留保金課税制度の廃止

【新規に優遇税制を享受する対象企業について】

・政府規定の戦略的投資優先計画に該当する新規事業に対して税制優遇措置を適用可能。

・事業の立地や業種などにより享受できる優遇措置が異なる。

・該当する新規事業について、輸出企業の場合は、4~7年の法人所得税免除。

・その後、10年間にわたって粗利益の5%の特別法人税率を適用する、または10年間にわたって各種の追加控除を利用した上で通常法人税率を適用のいずれかを選択。

【既に優遇税制を享受している対象企業について】

・パターン1:法人税免除(ITH)のみを与えられている場合 …プロジェクト登録時の契約内容に基づき、残りの期間はそのまま継続して享受可能。

・パターン2:法人税免除(ITH)+特別税率(5%GIT)を与えられている場合 …ITH終了後、10年間は特別税率を享受可能。

・パターン3:特別税率(5%GIT)のみを与えられている場合 …今後10年間は特別税率を享受可能。

3. 3月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 赴任時と帰任時の個人所得税について

新規赴任者の個人所得税

新規赴任者への課税期間は、関連法令、オフィシャルレターにより、次のようになっています。

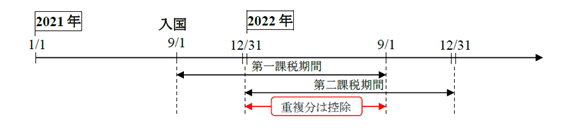

A. 暦年での滞在日数が183日未満であるが、入国日から1年間のベトナム滞在日数が183日以上の場合

①第一課税期間:入国日からの1年間

②第二課税期間:入国日の翌暦年

重複する税額は、第二課税期間の税額から控除することができます。

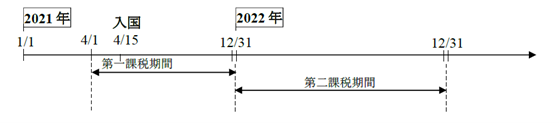

B. 暦年での滞在日数が183日以上の場合

①第一課税期間:初回入国日の月からの当該暦年年末

②第二課税期間:入国日の翌暦年

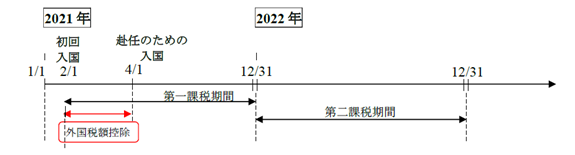

C. 赴任のために入国する前に出張等でベトナムに入国している場合、個人所得税の起算日は初回入国日です。ベトナム入国以前に他国で支払った税額は、第一課税期間の税額から控除することができます。

①第一課税期間:初回入国日の月からの当該暦年年末

②第二課税期間:初回入国日の翌暦年

帰任者の個人所得税について

ベトナムの暦年個人所得税確定申告は会社や駐在員事務所等の名義での申告は3月末、個人名義での申告は4月末までに実施しますが、ベトナム居住者としての帰任時申告はベトナム出国前に実施する必要があります。(以前は出国後45日以内でしたが、2021年3月12日付のオフィシャルレター No. 636/ TCT-DNNCNにより申告期日が変更されました。)

帰任が発生する暦年のベトナム滞在日数により申告方法は以下のように異なります。

A.183日未満の場合

非居住者としてベトナム源泉所得のみ申告します。

B.183日以上の場合

居住者として全世界所得を申告します。

赴任時と帰任時の個人所得税の扱いについては専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 新型コロナウイルス流行に対するマレーシア政府の経済対策

新型コロナウイルス感染症の拡大の影響を受けた会社が従業員の雇用を継続するため、マレーシア政府は2020年3月からWage Subsidy Programme(WSP、マレー語略ではPSU)と呼ばれる補助金プログラムを6か月間にわたり実施してきました。その後、10月1日から新たにWSP2.0として更に3か月間の延長が決まり、2020年12月31日で申請受付が終了になりました。

2021年1月1日から、2021年国家予算に基づいて、観光及び小売セクターを対象とするWSP3.0の申請受付が開始しました。それに加え、2021年1月18日、マレーシア首相は150億リンギ相当の追加経済支援策(PERMAIと呼ばれる) を発表したことにより、WSP3.0 の適用範囲が拡大され、業種を問わず、MCO発令地域に所在する会社が対象になります。

今回新たに、PEMERKASAという経済回復計画が2021年3月17日に発表されたことにより、2021年国家予算におけるWSP3.0の適用範囲が拡大され、さらに3か月の補助金が受けられます。

最新のWSP3.0の詳細については以下のとおりとなります。

■補助金概要

1) 2021年国家予算におけるWSP 3.0

・観光及び小売セクターに従事する会社のみ対象となる。(対象セクターとして、例えばホテル、航空、旅行代理店、卸・小売業と販売を行う商店、売店、市場が挙げられます)

・過去に0/2.0の補助金を既に得ている場合でも、WSP3.0の要件を満たすことで、対象となる従業員一人当たりRM600/月が3か月間支給される。

・過去にWSP1.0/2.0を申請していない場合には、WSP3.0の要件を満たすことで、対象となる従業員一人当たりRM600/月の支給を6か月間受けられる。

2) PERMAIにおけるWSP 3.0

・業種を問わず、MCO発令地域に所在する会社が対象になる。

・過去のWSP1.0/2.0の申請の有無にかかわらず、WSP3.0の要件を満たすことで、対象となる従業員一人当たりRM600/月が1か月間のみ支給される。

3) PEMERKASAにおけるWSP 3.0(新設)

・観光と小売セクターに従事する会社及び第二次行動制限令(0)中に営業が許可されないその他の事業(スパやジム等)が適用対象となる。

・過去に、WSP1.0/2.0の申請の有無にかかわらず、WSP3.0の要件を満たすことで、対象となる従業員一人当たりRM600/月が3か月間支給される。

■受給要件

1)対象の従業員

ⅰ) 2021年1月1日より前にSOCSOに加入している方。

ⅱ) 月額給与(※)がRM4,000以下である方。

ⅲ) Penjana Kerjaya Hiring Incentive Programで雇用されていない方。

ⅳ) マレーシア国籍の方。

(※)現金で支給される各種手当も含む。

2)会社に対する条件

ⅰ)回復のための行動制限令(RMCO)/ 行動制限令(MCO)の開始後の期間の売上が前年比30%下がっている会社。

ⅱ) 会社は月額給与がRM4,000以下のすべての従業員の雇用を維持しなければならない。

ⅲ) 従業員と交渉を行った後であれば、就業時間または給与の減額を行うことが可能となる。

ⅳ) 2021年1月1日より前に設立、または地方自治体のライセンスを取得した会社。

ⅴ) 法人税番号を取得していること。

ⅵ) 最大500人分までの支給となる。

■申請方法

・2021年国家予算におけるWSP 3.0について2021年1月1日~6月30日までにhttps://prihatin.perkeso.gov.my/を通して申請する。

・PERMAIにおけるWSP 3.0について2021年1月19日~6月30日までにhttps://prihatin.perkeso.gov.my/を通して申請する。

・PEMERKASAにおけるWSP 3.0について2021年4月1日~6月30日までにhttps://prihatin.perkeso.gov.my/を通して申請する。

・以前にWSP1.0/2.0の承認を得ている会社についても、WSP3.0を受給するためには別途申請の必要がある。受給期間中に従業員数等の申請情報に変更があった場合は登録情報を該当月の15日前に更新する必要がある。

【WSPの概要】

¹必要不可欠な経済分野(Essential Economic Sector)としてMCO2.0中に運営可能なセクターは製造、建設、サービス、貿易・流通、プランテーション産業及び日用品となります。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202104