採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Thursday July 1st, 2021Greater China

北京・蘇州・上海・広州・深圳

中華人民共和国印紙税法について

2021年6月10日の第13回全国人民代表大会常務委員会第29回会議において、「中華人民共和国印紙税法」(中華人民共和国主席令第89号)が採択・公布され、2022年7月1日から施行されます。現行の「中華人民共和国印紙税暫行条例」(中華人民共和国国務院令第11号及び第588号)と比べ、

・ 一部の課税項目に係る税率の引き下げ

・ 証券取引に係る印紙税率の明示

・ 明記されている増値税額は税額の計算根拠に含めない旨の明示

・ 課税証憑を中国国外で作成し中国国内で使用する中国国外の組織及び個人に対する納税義務の明示

等が改正点となります。

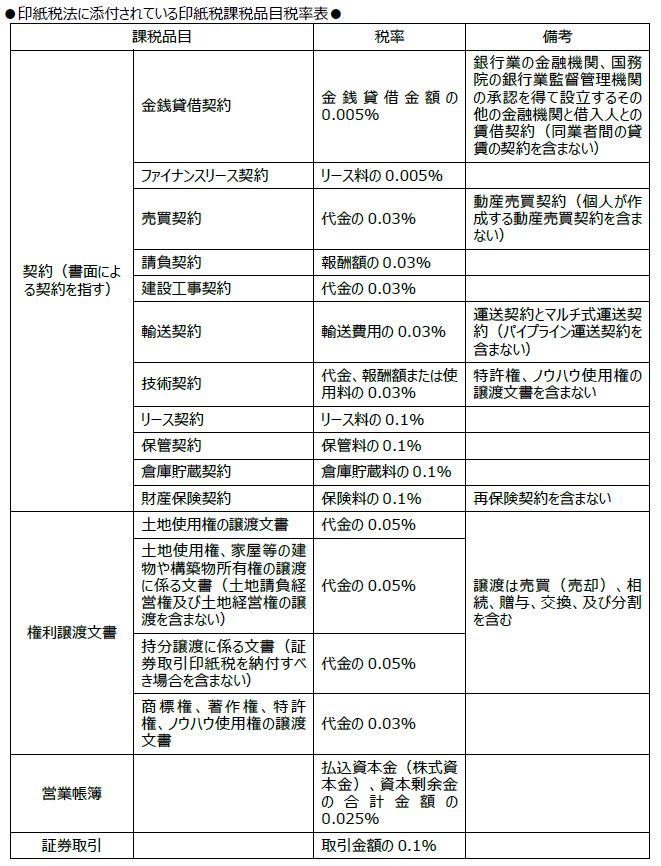

本印紙税法及び添付されている印紙税課税品目税率表に関する日本語参照訳をご紹介しますので、ご参照ください。

中華人民共和国印紙税法

(2021年6月10日第13回全国人民代表大会常務委員会第29回会議で採択)

第一条 課税証憑を中華人民共和国国内で作成する、証券取引を行う組織及び個人は、印紙税の納税者であり、本法の規定に従って印紙税を納付しなければならない。 課税証憑を中華人民共和国国外で作成して国内で使用する組織及び個人は、本法の規定に従って印紙税を納付しなければならない。

第二条 本法でいう課税証憑とは、本法に添付の「印紙課税品目税率表」に明記する契約書、権利譲渡文書及び営業帳簿を指す。

第三条 本法でいう証券取引とは、法に従って設立する証券取引所、国務院が批准するその他の全国的な証券取引所で取引する株式及び株式に基づく預託証書の譲渡を指す。 証券取引印紙税は証券取引の譲渡人に対して徴収し、譲受人に対して徴収しない。

第四条 印紙税の課税品目・税率は、本法に添付の「印紙税課税品目税率表」に従って実行する。

第五条 印紙税の税額計算根拠は以下の通りである 。

(一)課税契約の税額計算根拠は、契約書に記載する金額であり、明記する増値税の税額は含まない。

(二)課税財産権譲渡文書の税額計算根拠は、財産権譲渡文書に記載する金額であり、明記する増値税の税額は含まない。

(三)課税営業帳簿の税額計算根拠は、帳簿に記載する払込資本金(株式資本金)、資本剰余金の合計金額である。

(四)証券取引の税額計算根拠は、成約金額である。

第六条 課税契約書、権利譲渡文書に金額を明記していない場合、印紙税の税額計算根拠は実際に決済する金額に従って確定する。

税額計算根拠は前項の規定により確定できない場合、契約書、財産権譲渡文書を作成する際の市場価格に従って確定する。法に従って政府価格または政府指導価格を実行すべき場合、国の関係規定に従って確定する。

第七条 証券取引に譲渡価格がない場合、名義変更の登録手続きを行う際の当該証券の前取引日の終値計算に従って税額計算根拠を確定する。終値がない場合、証券の額面計算に従って税額計算根拠を確定する。

第八条 印紙税の納付すべき税額は税額計算根拠に適用税率を乗じて計算する。

第九条 同一の課税証憑に二つ以上の課税品目の事項を記載するとともにそれぞれに金額を明記する場合、各自に適用する課税品目の税率に従ってそれぞれに納付すべき税額を計算する。それぞれに金額を明記していない場合、より高い税率を適用する。

第十条 同一の課税証憑を二者以上の当事者により作成する場合、各々の関連金額に従って納付すべき税額を各自計算する。

第十一条 印紙税を既に納付した営業帳簿は、以降の年度に記載する払込資本金(株式資本金)、資本剰余金の合計金額が印紙税を既に納付した払込資本金(株式資本金)、資本剰余金の合計金額より増える場合、増加分に従って納付すべき税額を計算する。

第十二条 以下の証憑は印紙税の徴収を免除する。

(一)課税証憑の副本または写本

(二)法律の規定に従って免税とすべき外国駐中国大使館、領事館及び国際組織の駐中国代表機関が館舎を取得するために作成する課税証憑

(三)中国人民解放軍、中国人民武装警察部隊が作成する課税証憑

(四)農民、家庭農場、農民専門協同組合、農村集団経済組織、村民委員会が農業生産資料を購入するまたは農産物を販売するために作成する売買契約及び農業保険契約

(五)無利子または有利子の賃貸借契約、国際金融機関が中国に特恵貸付を提供するために作成する賃貸借契約

(六)財産所有者が財産を政府、学校、社会福祉機構、慈善団体に贈与するために作成する財産譲渡文書

(七)非営利医療衛生機構が薬品または衛生材料を購入するために作成する売買契約

(八)個人と電子商取引事業者が締結する電子注文書 国民経済及び社会発展の需要に従って、国務院は住民の住宅需要の保障、企業の改革再編、破産、中小企業の発展の支援等の状況に対して印紙税の減税または免除を規定し、全国人民代表大会常務委員会に届け出を提出することができる。

第十三条 納税者が組織である場合、その組織の所在地の主管税務機関に印紙税を申告納付しなければならない。納税者が個人である場合、課税証憑の作成地または納税者の居住地の主管税務機関に印紙税を申告納付しなければならない。 不動産財産権の譲渡が発生する場合、納税者は不動産の所在地の主管税務機関に印紙税を申告納付しなければならない。

第十四条 納税者が国外の組織または個人であり、国内に代理人がいる場合、その国内の代理人を源泉徴収義務者とする。国内に代理人がいない場合、納税者が印紙税の納付を自己申告し、具体的な方法は国務院税務主管部門が規定する。 証券登録決済機関は証券取引印紙税の源泉徴収義務者であり、その機関の所在地の主管税務機関に納税額及び銀行が決済する利息を申告しなければならない。

第十五条 印紙税の納税義務発生の時期は納税者が課税証憑を作成する日または証券取引が完了する日である。 証券取引印紙税の源泉徴収義務発生の時期は証券取引が完了する当日である。

第十六条 印紙税は四半期ごと、年ごとまたはその都度に計算して徴収する。四半期ごと、年ごとに計算して徴収を行う場合、納税者は四半期または年度の終了日から15日内に税額を申告納付しなければならない。その都度に計算して徴収を行う場合、納税者は納税義務が発生する日から15日内に税額を申告納付しなければならない。 証券取引印紙は週ごとに納付する。証券取引印紙税の源泉徴収義務者は毎週の終了日から5日内に納税額及び銀行が決済する利息を申告しなければならない。

第十七条 印紙税は印紙を貼り付けるまたは税務機関より法に従ってその他の納税証明書を発行する方式で納付することができる。 印紙を課税証憑に貼り付ける場合、納税者は印紙ごとの継ぎ目のところに抹消のスタンプを押すまたは抹消の線を引く。 印紙は国務院税務主管部門が作成を監督する。

第十八条 印紙税は税務機関が本法及び「中華人民共和国税収徴収管理法」の規定に従って徴収 管理する。

第十九条 納税者、源泉徴収義務者及び税務機関並びにその作業人員が本法の規定に違反する場合、「中華人民共和国税収徴収管理法」及び関係する法律、行政法規の規定に従って法律上の責任を追及する。

第二十条 本法は2022年7月1日より施行する。1988年8月6日に国務院が公布した「中華人民共和国印紙税暫定条例」は同時に廃止する。

香港

香港の入境規制措置の緩和及び株式譲渡に係る印紙税の引き上げ等について

1. 香港の入境規制措置の緩和について

2021年6月21日、香港政府は入境者に対する検疫措置を以下のとおり段階的に緩和することを発表しました。

(1) 香港居民

以下の条件を満たす場合は、現行の21日間または14日間の強制検疫期間が7日間に短縮されます。本措置は6月30日から開始されます。

【対象者】

・ 香港居民(香港ID所持者もしくは長期滞在ビザ等、「香港居民」として分類される有効なビザを持つ者)

・ 入境日前14日間、グループB(高リスク国(現在、日本はここに分類))、グループC(中リスク国)または台湾にしか滞在歴のない者

【条件】

・ ワクチンの完全接種(入境前にワクチンを所定の回数接種し、かつ14日間が経過)

・ 入境時の核酸検査で陰性

・ 過去3か月以内の抗体検査で陽性

(2) 非香港居民

以下の対象者について入境を認め、一定の条件を満たす場合には強制検疫期間が7日間に短縮される予定ですが、開始時期については現在検討中となっています。

【対象者】

・ 入境日前14日間、グループB(高リスク国(現在日本はここに分類))、グループC(中リスク国)または台湾にしか滞在歴のない者

【条件】

・ ワクチンの完全接種(入境前にワクチンを所定の回数接種し、かつ14日間が経過)

・ 入境時の核酸検査で陰性

・ 過去3か月以内の抗体検査で陽性

2. 株式譲渡に係る印紙税の引き上げについて

香港政府は2021年6月11日付の官報において、2021年印紙税条例を発表しました。これにより、従来は香港法人の株式譲渡に関して、株式時価または譲渡価格のいずれか高い金額に対して、売り手と買い手それぞれが0.1%、合計0.2%の印紙税を納付することとなっておりましたが、今回の改正により、売り手と買い手がそれぞれ0.13%ずつ、合計0.26%の印紙税を納付することとなります。

株式譲渡に係る新しい印紙税率は2021年8月1日から適用となります。

3. 納税の分割払いについて

香港税務局は、2020/21年度(2020年4月1日から2021年3月末までに終了する課税年度)の納税通知書の発行を開始しましたが、納税者の経済的困窮等の問題で期限通りの納税ができない場合、分割払いの申請を行うことができる旨が発表されました。2021年5月から2022年5月の間に発行された2020/21年度の給与所得税(個人所得税)、事業所得税(法人税)の納税通知書に関して、香港税務局による分割払いの承認を得た納税者は、承認された分割払いの計画が遵守されている限り、最大1年間は加算税(surcharge)が科されません。

本来であれば、支払期限までに税金を支払わない場合、納税額の5%を上限として加算税が科され、その後6か月以内に当初の税金及び加算税を支払わなかった場合には、追加の加算税が10%を上限として科されることとなっています。また、納税者が納付期限までに支払えない場合、税務局の承認があれば税金の分割払いを認めるという一般的な制度はあるものの、この場合でも加算税は免除されないこととなっていますので、加算税が科されない本ケースはコロナ禍におけるイレギュラーな取り扱いとなります。

分割払いの申請を行う納税者は、必要事項を記入した申請フォームに必要な補足情報を添えて香港税務局に提出する必要があります。詳細は香港税務局のウェブサイト(www.ird.gov.hk/eng/tax/cws4.htm)で確認することができます。

4. 電子消費券の配布を8月から開始

香港政府は2021年6月18日、香港市民への電子消費券配布計画を8月から開始すると発表しました。香港市民に対して1人当たり5,000香港ドル(約7万1,000 円)の消費券を配るもので、小売店や飲食店などでの消費を喚起することが期待されています。

申請資格者は6月18 日時点で満18歳に達している香港永久居民と一定条件を満たす中国本土出身者となります。7月4日から専用ウェブサイトなどで登録を受け付け、最短で8月1日から消費券の配布が始まります。

台湾

【台湾での新型コロナウィルス感染状況】

台湾では、5月に入ってから域内感染が広がり、現時点では第三級(第四級が最も厳しく外出制限がかかる)の警戒態勢のもと、学校の休校、飲食店の店内飲食の禁止となり、多くの会社では在宅勤務が行われています。また企業・個人への経済的な影響を緩和するため、各種補助制度が追加で発表されています。

ここ数日の台湾全土の感染者数は100人を下回る水準に低下してきていますが、現時点で第三級の警戒態勢が解除される見通しは立っていません。海外からの台湾渡航の原則禁止等もあり、引き続きビジネスへの影響は大きい状況です。

【政府の補助政策「紓困4.0」について】

売上の減少、営業停止指定を受けている業種などに対して以下の補助が発表されています。

(1)申請期間:2021年6月7日~2021年8月31日

(2)対象業種:飲食、撮影、美容、娯楽レジャー、小売、卸売、倉庫、広告、翻訳、観光、教育事業等

(3)支給条件

・2021年5月から7月のうち1か月の営業収入が同年3月から4月の平均営業収入または2019年同期と比較して、50%以上減少していること

・法人登記がされていること。

(4)補助内容

①台湾人正社員の人数に40,000台湾ドルを乗じた金額。

②①のほか、政府が指定した営業停止業種については企業に対して正社員人数に10,000台湾ドルを乗じた金額、従業員に対して1人当たり30,000台湾ドル支給(支給は雇用主に対して)。

(5)申請方法

HP(https://csm-subsidy.cdri.org.tw/subsidy110/info/index.aspx)を参考にオンラインで申請。

【感染予防対策】

現状の第三級感染対策は延長が行われ、7月12日まで以下の対応が継続されます。

・学校・幼稚園の休校

・飲食店の店内飲食禁止

・マスク着用の義務化(未着用で罰金)

・カラオケ・バー等の特殊飲食業、レジャー施設、ジム等の営業禁止

・冠婚葬祭等の集会開催の禁止

・宗教活動に伴う集会の禁止

・室内5人以上の集会、屋外10人以上の集会の禁止

・施設店舗出入りの際の個人情報提供

これに伴い現在多くの企業では在宅勤務を実施しており、ビジネスへの影響が広範囲に広がっています。

【台湾への入境制限】

2021年5月19日から原則としてすべてのビザの発給を停止しており、一時的な出張、長期滞在を前提とした駐在ともに、現在日本から台湾に渡航することはできません。

【ビザ期間の自動延長措置について】

有効な居留証を持って台湾に滞在している場合は居留期間が自動で30日延長されます。その後現在の第三級から第二級に警戒態勢が下がったのち30日以内に事後で延長申請をすればよいことになります。また有効な停留ビザで滞在している場合も自動で延長されます。同様に第二級に警戒態勢が下がったのち10日以内に事後で延長申請をすればよいことになります。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) 北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:坂林(SAKABAYASHI) |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

広州分公司 広州市天河区珠江新城珠江東路12 号 高徳置地冬広場H 座1501室V80 電話:+86-20-3268-9966 担当:古矢(FURUYA)日本国公認会計士 |

|

深セン分公司 深圳市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

フェアコンサルティング香港 (Fair Consulting Hong Kong Co., Limited) 香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

フェアコンサルティング台湾 (正緯管理顧問股份有限公司) 台北市松山區民生東路3段128號7樓之1 保富金融大樓 電話:+886-2-2717-0318 担当:坂下(SAKASHITA) |

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】【FCG中華圏ニュースレター】No.155_北京・蘇州・上海・広州・深圳版

【PDF版】【FCG中華圏ニュースレター】No.155_香港版

【PDF版】【FCG中華圏ニュースレター】No.155_台湾版