採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年07月27日東南アジア 他

フェアコンサルティンググループは、世界16カ国/地域・28のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. OSH Code (安全・衛生維持義務)

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうち特に重要なThe Occupational Safety, Health and Working Conditions Code, 2020(OSH Code)の安全・衛生維持義務について解説します。

(1) 使用者の安全・衛生義務

OSH CodeのChapter IIIは、使用者の安全・衛生維持義務について規定します。従前の法制と比較して、使用者の義務を加重する箇所が見受けられるため、使用者としてどのような対処が新たに求められるようになったのか、把握する必要があります。

OSH Codeは使用者の一般的な安全・衛生維持義務として、以下の事項を規定しています(OSH Code 6条1項)。

(a)従業員が事故や疾病から自由な労働環境を整えること

(b)同法18条または規則等が規定する職場の安全および衛生基準を順守すること

(c)適当な政府機関により指定される従業員に費用負担のない毎年の健康診断の実施

※ 規則案上、工場の使用者等は、年始から120日以内に、45歳以上の者に対して健康診断を実施することが規定されています(※ 規則案であり、今後修正される可能性あり)。

(d)実務上合理的な範囲で、安全かつ従業員の健康に危険のない職場環境を提供・維持すること

(e)電子廃棄を含む危険物および毒物の処理を確実に行うこと

(f)その施設における雇用に際して、適当な政府機関が指定するフォームによるLetter of Appointment(雇用契約書)を全ての従業員に発行すること

※ 規則案上、(i)従業員氏名、(ii)父親の氏名、(iii)Aadhar番号、(iv)Labor Identification Number(LIN)、(v)Universal Account Number(UAN)/Employees State Insurance Corporation(ESIC)、(vi)肩書、(vii)技術カテゴリ、(viii)雇用開始日、(ix)給与、基本支払および物価調整手当、(x)その他手当、(xi)昇級・昇格手段、(xii)社会保障の適用(Employees’ Provident Fund Organization(EPFO)/ESIC)、(xiii)健康診断、(xiv)業務の一般的性質を、Letter of Appointmentに記載することが規定されています(※ 規則案であり、今後修正される可能性あり)。

(g)職場の安全・衛生維持のために従業員から金員を徴収しないこと

(h)工場、鉱山、港湾その他建設業等に関して、従業員の安全および健康に責任を持つこと

(2) 福祉施設(Welfare Facilities)の整備義務

OSH CodeのChapter VIは、使用者の福祉施設の整備義務について規定します。従前の法制と比較して、使用者の義務を加重する箇所が見受けられるため、使用者としてどのような対処が新たに求められるようになったのか、把握する必要があります。

OSH Codeでは、使用者には、中央政府が別途規定する福祉設備を提供し、これを維持する責任があり、提供すべき福祉設備には以下が含まれるものとされています(OSH Code 24条1項・2項)。

(i)男女別の十分かつ快適なトイレ

(ii)男女トランスジェンダー別シャワー

(iii)就業時間中の衣類の保管・乾燥場所

(iv)立ち仕事を行う従業員向けの椅子等の手配

(v)100名以上のワーカー(請負労働者を含む)が勤務する施設における食堂設備の整備

(vi)鉱山における、雇用前および定期的な健康診断

(vii)業務時間中利用可能な十分な救急箱/棚

(viii)その他、中央政府が、従業員のきちんとした生活のため必要なものとして求めることが適当と思料する福祉手段

(ix)500名超のワーカーが勤務する工場等について救急医療室

(x)車両輸送に従事するワーカーの医療設備、ユニフォーム、レインコート等防雨・防寒アメニティ

(xi)通常雇用されるワーカーが50名超の工場等における、十分かつ快適な男女トランスジェンダー別休憩所およびランチルーム

(xii)通常雇用されるワーカーが250名を超える工場等に関して、福祉オフィサー(Welfare Officer)の選任

インドネシア

1. 経済法令(新規、改定)

《 コロナウイルス蔓延の影響に対する納税者の税制優遇措置に関する財務大臣規則 》

= 2021年7月14日発効 No.82 Year 2021 (前号でお伝えした税務優遇策の延⾧が発出されました。)

1) 新型コロナウイルスによる国民生活への打撃や経済の停滞を受けて昨年実施した税制優遇策について、実施期限が昨年の12月末から当年の6月末まで延⾧されていた。これがさらに12月末まで延⾧となる。

2) PPh21(個人所得に対する源泉所得税)の政府負担

PPh21の免除は、以下の要件を満たす個人において、2021年1月~12月の期間で与えられる。

・ 所属する会社が、別途規定される事業コードの会社(前回同様1189業種)である、あるいはKITE企業(輸出目的輸入便宜受益会社)である、もしくは保税エリアでの事業許可などを保有している。

・ 納税者番号を保有している。

・ 年間で総所得がIDR200,000,000を超えない。

政府負担により免除となった部分は従業員に還元する旨、規定されている。

3) PPh22(輸入時の前払法人税)の免除

当該免除は、以下の要件を満たす企業において、税務署にFree Certificateを提出した段階から2021年12月までの期間で与えられる。

・ 別途規定される事業コードの会社(前回の730業種から132業種に縮小)である、あるいはKITE企業である、もしくは保税エリアでの事業許可などを保有している。

4) PPh25(法人税の予納)の50%減額

当該減額措置は、以下の要件を満たす企業において、税務署にNotificationを出した段階から2021年12月までの期間で与えられる。

・ 別途規定される事業コードの会社(前回の1,018業種から216業種に縮小)である、あるいはKITE企業である、もしくは保税エリアでの事業許可などを保有している。

5) 付加価値税(VAT)の税務上のインセンティブ

過払いの付加価値税の還付制度を緩和。税務調査を省略できる還付申請額を通常の10億ルピアから50億ルピアに引き上げる。

6) 外形標準課税適用会社の免税

政府令 No.23 Year 2018により法人所得税の外形標準課税として売上の0.5%を納税している中小規模企業については、1月から12月の期間においてこれが政府負担となる。

7) 建設事業におけるFinalタックスにおけるインセンティブ

灌漑用水事業向けのプログラム(P3-TGAI)に係る建設事業における納税者はFinalタックスが政府負担となる。

2. 経済ニュース

【 コロナ対策関連の輸入関税免除 – 延⾧ 】

インドネシア財務省は、新型コロナウイルス感染対策に用いられる医薬品・医療機器などの輸入における関税の免除の延⾧を決定した。これに関して、財務相令 No.34/2020年の改正令としてNo.92/2021年を7月12日に公布・施行した。対象品(PCR検査キットや医療用酸素、薬品など)においては、輸入時の関税の他、物品税、輸入前払法人税(PPh22)、付加価値税(VAT)奢侈税が免除となる。

【 貧困率 微減 】

インドネシア中央統計局は2021年3月時点の貧困率は10.14%であったと発表した。前回の2020年9月から0.05ポイント改善した。貧困率は、1人当たりの月間支出額が貧困水準(約3,580円)を下回る層の人口における比率。貧困人口は2,754万人とされており、前回より1万人減となっている。首都ジャカルタ特別州は4.72%。

【 世界銀行 国別の所得分類を引き下げ 】

世界銀行は7月1日、国別の所得水準の分類の最新版を発表した。これにより、インドネシアは昨年の上位中所得国への分類からわずか1年で下位中所得国へ格下げとなった。世銀によると、インドネシアの2020年度の1人当たりの国民総所得(GNI)はUSD3,870であり、前年のUSD4,050から減少した。なお、最新の基準では上位中所得国のレンジはUSD4,096~12,695となっている。国家開発企画庁のアマリア経済担当次官は、再び上位中所得国に格上げされるには2, 3年必要との見方を示している。

【 中銀 成⾧率予測を下方修正 】

インドネシア中央銀行のペリー総裁は、7月12日に今年の実質GDP成⾧率が前年比3.8%程度にとどまる可能性について言及した。中銀の成⾧率予測については、4月に4.1%~5.1%に下方修正したばかり(年初予測4.3%~5.3%)。今現在実施しているコロナ対策のPPKM Darurat(緊急活動制限)の影響で更なる経済減速が生じるとみている。

なお、過去3か年の実質GDP成⾧率の推移は、2018年5.07%、2019年5.17%、2020年マイナス2.07%。2021年第1四半期は前年同月比マイナス0.74%となっている。

3. コロナ関連ニュース

以下、7月15日時点の情報でまとめております。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されるようご留意ください。

■ コロナ感染者数(7月15日時点)

(インドネシア累計)2,726,803人 前日対比 +56,757人 1ヶ月前対比 +799,095人

(ジャカルタ累計)714,601人 前日対比 +12,691人

■ コロナ死者数(7月15日時点)

(インドネシア累計)70,192人 前日対比 +982人 1ヶ月前対比 +16,912人

(ジャカルタ累計)9,810人 前日対比 +141人

※日本人については外務省から7月12日時点で14人の死亡が確認されたと発表。

■ PPKM Darurat(緊急活動制限)概要(7月20日まで。4~6週間程度延⾧の観測有り。)

基幹分野は従業員の50%まで出社可能。重要分野は100%可能。

-基幹分野:金融、銀行、株式市場、情報通信、ホテル、輸出志向型の製造業

-重要分野:エネルギー、保健、治安、流通、飲食品製造、石油化学、セメント、国家的重要事業、防災、建設、電気水道、生活必需品

薬局、ドラッグストア、スーパーなどは営業可能。ショッピングモールは閉鎖。レストランは持ち帰りのみ。

モスク、教会、文化・スポーツ施設は閉鎖。

ジャカルタ州内の公共交通機関乗車時にSTRP(労働者登録証)の提示義務有り。同一首都圏内の移動について、基幹分野及び重要分野の労働者にのみ認めた措置の一環。

■ その他

・ 外国人がインドネシアへ入国する場合、有効なビザの他、ワクチンを2回接種した証明書の提示が必要。(最近のニュースで、ワクチン接種証明の不所持で外国人が入国できずに強制送還されたとありました。)

・ インドネシアからのシンガポール、香港、オマーン、UAEへのトランジットは現在禁止されている。

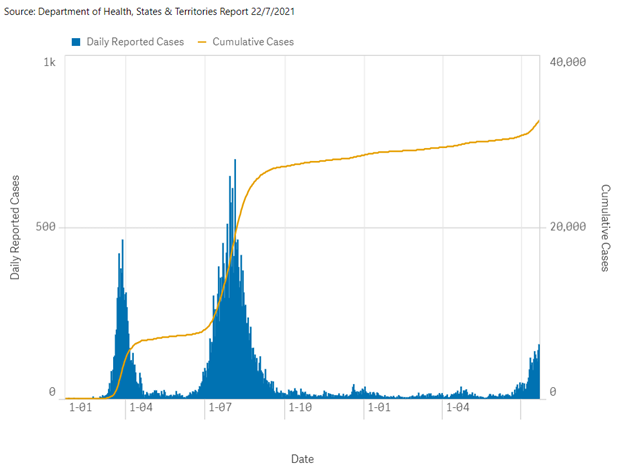

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(7月22日時点)で157人となり、デルタ型変異株の感染拡大を受けこの1ヶ月間で大きく増加しています(6月23日時点では14人)。内訳は、ニューサウスウェールズ州124人、ビクトリア州27人、南オーストラリア州6人となっています。

ニューサウスウェールズ州では6月26日から実施されたシドニー大都市圏でのロックダウンが7月30日まで延長となっています。また、ビクトリア州も7月15日から実施された州内全域のロックダウンが7月27日まで延長となっています。

2. オーストラリアWebセミナーの開催

2021年7月9日、フェアコンサルティングオーストラリアは自治体、事業会社、法律事務所と共催でWebセミナーを開催しました。

今回は、当セミナーの概要について紹介いたします。

【セミナー名】

メルボルン(VIC州)への新規投資と子会社ガバナンス強化 ~M&A、VC、合弁など最新動向を紹介~

【講演内容】

●オーストラリア随一のテクノロジーシティ、メルボルン

オーストラリア・ビクトリア州政府 東京事務所 駐日代表 アダム・カニーン 様

2030年代にオーストラリア最大の都市になる予定のメルボルンは、世界的テクノロジー企業に選ばれるオーストラリア随一のテクノロジーシティでもある。アダム様より、力強い経済とその成長性、住みやすさなど投資先としてのメルボルンの魅力をご講演いただくと共に、日経ビジネス社のプラットフォームを使用したビクトリア州投資サイト(下記リンク)のご紹介をいただきました。

https://special.nikkeibp.co.jp/atcl/ONB/21/investvictoria0629/

●Beyond Japan ソフトバンクの海外戦略

ST SOLUTIONS AUSTRALIA PTY LTD. (SoftBank Corp.) 伊豆原 毅郎 様

コロナ禍においてメルボルンへの進出を実行された伊豆原様より、なぜコロナ禍の今、なぜメルボルンだったのか、ご講演をいただきました。ニューノーマル(ポストコビット)に向けて企業のDX化が進んでいる今、テクノロジーへの関心が高いメルボルンにおいて先端技術(AIR)の導入ができる点、コストが高いオーストラリアにおいて自動化によるオペレーション効率化の可能性が大きい点などから、コロナ禍の今、進出を決定。最先端技術の検討において重要となる優秀なエンジニア(大学)との協業がしやすいメルボルンを進出地に選ばれました。

●豪州における合弁事業のリーガルトピック

アシャースト法律事務所 パートナー弁護士 小川 夏子 様

大江橋法律事務所 弁護士・ニューヨーク州弁護士 澤 祥雅 様

日本からオーストラリアへの投資の近年の動向としては、良い現地パートナーを見つけた日本企業の成功、SDGsを契機とした将来性のある事業へのシフト、ベンチャーキャピタルへの投資増加など。合弁事業における法的要素として、ストラクチャー、人材、事業用地、ビジネス契約、知的財産の観点から検討が必要。重要論点は、FIRB承認の要否確認とexit(持分売却等)の容易さ。2020年のオーストラリアにおけるM&A案件はコロナの影響もあり少なかったが、2021年に入りリバウンド傾向。

●コロナ禍におけるオーストラリア子会社ガバナンス強化

フェアコンサルティングオーストラリア 豪州公認会計士 讃岐 修治

コロナ禍により本社管理部門からの現地訪問ができなくなったことで、牽制が利いていない、在庫管理状況の悪化などが散見。2020年はまだ様子見の傾向があったが、2020年末頃から内部監査のアウトソースが増加。直近はアメリカでもキャッシュに関わる不適切事例が多発しており、オーストラリアでも留意が必要。本社と現地法人のコミュニケーションを増やし問題事項を早期把握するのが重要。

●パネル・ディスカッション

ファシリテーター:フェアコンサルティングオーストラリア

日本国・米国公認会計士 豪州・ニュージーランド勅許会計士 鳥居 裕司

上記5名の講師にご参加いただき、「コロナ禍での新規投資、合弁会社の運営について注意すべき事項」についてパネル・ディスカッションを実施しました。

・アダム様:コロナ禍で移動制限がある中、州政府も協力しここ1年~1年半の間に数十件の新規投資成功例がある。今後も当面は移動制限の問題が予想されるが州政府にぜひ相談して欲しい。

・伊豆原様:行けないから待つのではなく、来てみてから奮闘するのが重要。来てみないと分からないことも多い。

・澤様:オーストラリアへの入国が難しい場合は州政府にも相談。合弁においてはやはりexitが重要なので、合弁開始時の契約書に注意。

・小川様:コロナ禍でも、現地専門家・アドバイザーを利用することで新規投資自体は実行可能。

・讃岐:適時適切に財務報告が行われるよう合弁契約時に取り決めておくことが重要。

※ 当日のセミナー動画は以下リンクよりご視聴いただけますので、ご活用ください。

シンガポール

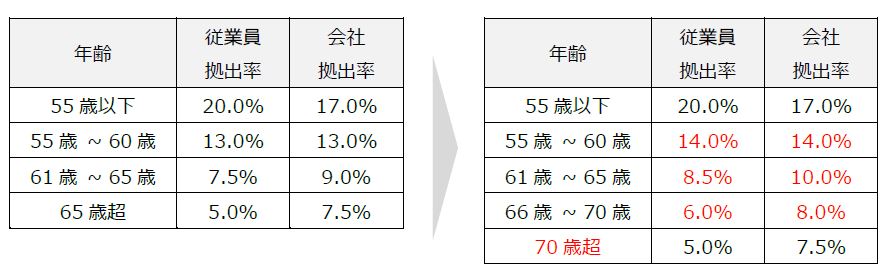

1. 定年及び再雇用年齢の引き上げ

シンガポールでは急速に高齢化が進んでいる中、労働省 (Ministry of Manpower) は2022年7月1日より、当初の計画通り定年を現行の62歳から63歳へ引き上げ、再雇用年齢を現行の67歳から68歳へ引き上げることを発表しました。

シンガポール政府は、2030年までに定年を65歳、再雇用年齢を70歳まで引き上げることを目指しており、今回の引き上げはその中での一環という位置付けになります。

定年及び再雇用年齢の引き上げに加えて、シンガポールの年金制度である中央積立基金 (CPF : Central Provident Fund) の拠出率の引き上げも実施されます。現状と引き上げ後の拠出率の比較は以下の通りです。なお、定年及び再雇用年齢の引き上げは2022年7月1日からに対し、CPFの拠出率の引き上げは2022年1月1日からと早期に実行されるため、留意が必要です。

シンガポール政府は、会社のコスト増加による負担を考慮し、下記の補助金を用意しています。事業計画の策定、実行に際しては、これらの補助金を有効に利用しながら、積極的な人材の採用・活用が求められます。

・Senior Employment Credit (SEC)

・CPF Transition Offset (CTO)

・Senior Worker Early Adopter Grant

・Part-time Re-employment Grant

タイ

1. デジタルサービス課税に関するガイドラインの公表について

2021年2月発行の当ニュースレターにて、デジタルサービス課税(外国納税者がタイ国で行う電子的サービスについてのタイ国VAT課税)に関するタイ歳入法の改正をお伝えしました。タイ歳入局は7月7日付で当デジタルサービス課税に関するガイドラインを公表しました。デジタルサービス課税は2021年9月1日から適用となります。

当ガイドラインにおいて、外国デジタルサービス事業者および電子的プラットフォーム提供者のタイ国VAT登録、ファイリング、還付といった手続きをサポートするSimplified VAT System for E-Service (SVE)について説明がされており、実務上の普及を促すものとなっています。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/download/eService.pdf

2. BOI‐IBCおよびTISOカテゴリの業務範囲改定について

タイ投資委員会(BOI)の公表によると、6月30日のBOI会合において、研究開発、人材育成および半導体、デジタルサービスカテゴリーへの投資を促進するための恩典強化を行う旨が承認されています。また、この公表の中で、同会合において、International Business Center (IBC) およびTrade and Investment Support Office (TISO)のカテゴリについて、地域統括事業をタイに呼び込むことを目的とし、IBCおよびTISOの事業スコープに、国内外の関係会社に対する貸付業務を含め、その事業についてはTreasury Centerの運営を行っていない場合でも許可される(Treasury Center運営については、タイ中央銀行の許認可が必要とされる)旨であることが承認されています。

現ニュースレター発行時点では、いまだIBCおよびTISOの事業範囲は改定されていませんが、今後の改訂により、より柔軟なIBC、TISOの運営が許容されるようになると考えられます。

(BOIニュース)

https://www.boi.go.th/index.php?page=press_releases_detail&topic_id=128014

3. Covid-19感染拡大による、バンコク都および周辺地域の規制強化について

7月23日現在、タイでのCovid-19の新規感染者は13,000人/日となっており、感染の拡大が懸念されています。タイCCSA(新型コロナウイルス感染症対策センター)は7月10日に新たな感染対策規制を発表しており、バンコク都を含む最重要規制地域に対して、21時‐4時の間の外出規制、レストラン等の店内飲食禁止、公共施設等のクローズを指示しています。また、7月19日、21日にバンコク都がCCSAの規制に基づいた通達を発表し、8月2日までの、公園、スポーツ施設、公共施設、マッサージ施設、デパート、ショッピングモール等の閉鎖(ただし、スーパー、医薬品等を除く)が実施されています。

(CCSA決定 No.28)

http://www.ratchakitcha.soc.go.th/DATA/PDF/2564/E/160/T_0001.PDF

(バンコク都通達 No.37およびNo.38)

http://www.prbangkok.com/th/post/view/MDY1cDBzNnM0NHIyb3Ezc3E2NnEyNDk0cDRyOTQzcjQ4Nzg1Mg==

http://www.prbangkok.com/th/post/view/MDY1cDBzNnM0NHIyb3Ezc3E2NnEyNDk0cDRyOTQzcjQyNDk1Mg==

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

5月に引き続き6月もマニラ首都圏(NCR)はGCQ(厳しい措置から数えて3番目の隔離措置)が継続した。フィリピンの地方都市ではコロナウイルスが蔓延しており、首都圏以上に厳しい措置になっている地域も少なくない。新規感染者数が減少傾向とはいえ首都圏も安心はできない。前回のGCQとは違い、今年はGCQの中でも細かく制限を設定しており、感染者が増えればすぐに微調整が入るため油断できない。コロナウイルスのワクチン接種は徐々に進んではいるが、ワクチン接種を終えたのはまだ人口全体の2%程度だ。フィリピン政府は2021年年度末までに人口全体の7割の接種を完了させて集団免疫を獲得することを目標に掲げているものの、ワクチンの調達が追いついておらずこのままでは再来年度以降にずれ込む可能性が高い。そのような状況の中で大手財閥企業を中心に従業員に対するワクチン接種を個別に進める動きが加速している。これからフィリピンへの渡航を計画している方は日々の政府発表に十分ご留意頂きたい。

2. PEZA企業等への販売に対するVAT(12%)課税問題について

2021年6月11日にBIRより発行されたRR No.9-2021を受けて日系企業の間で動揺が広がっている。

本記事は6月末時点での情報なので、最新動向にご留意頂きたい。

1) 本通達発効前

フィリピン国内にある企業からPEZA登録企業などの輸出型企業への販売に対するVATはゼロレート(VATは0%で課税)であった。2018年1月に施行された税制改革第1弾(いわゆるTRAIN法)においてVATゼロレート廃止の議論はあったものの、VAT還付を申請から90日以内に実施するシステムを確立すること、還付がなされていない還付申請においては2019年末までに現金で還付されること、という2つの条件付きでゼロレート廃止が決まった。ところが、これら2つの条件が満たされたとする情報はなく、今までゼロレートの適用が継続していた。そのような状況の中で、突然BIRがこれら2つの条件が整ったのでPEZA企業等に対する販売であってもVATを課税するという通達を発表した。

2) 本通達の主な内容

BIRから発表された本通達(RR No.9-2021)の主な内容は以下のとおりである。詳細は実際の通達を参照されたい。

【物品の販売におけるケース】

以下の物品販売取引はVAT12%の課税対象となる。

①非居住者である輸入業者に対する販売で、その物品が物品の製造、加工、包装のために使用するため、フィリピン国内の輸出業者に出荷され、かつ、支払いはBSPのルールに従い外貨で行われる取引。

②輸出販売が年間総生産の70%を超える輸出企業への原材料もしくは梱包材の販売。

③「オムニバス投資法」またはその他特別法により輸出とみなされる販売。

【サービス提供におけるケース】

以下のサービス提供取引はVAT12%の課税対象となる。

①年間総売上の70%以上を輸出している企業のために物品の加工、製造を行うサービス。

②フィリピン国外で事業を行っている企業のために輸出される商品の加工、製造、再梱包を行うサービス。

上記取引はいずれも本通達発効前はVATはゼロ%であった。本通達発表後、日系企業の間では客先に対してVAT課税を行うか否かで混乱が広がっており、通達の撤回に向けて各業界団体が動き始めている。今後の動きに十分注意されたい。

3. 6月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 出向者の給与に関する税務ついて

【ベトナム税法上の居住者と非居住者の違い】

ベトナム税法上の「居住者」とは、以下のいずれかの条件を満たす個人をいいます。

・暦年、またはベトナムに入国した日から連続する12ヵ月の期間のうちベトナムに滞在する期間が183日以上であること。なお滞在日数の計算上、出入国の日はまとめて1日とされます。(例:7月14日にベトナムに入国し、7月15日に出国する場合、滞在日数は1日とカウントされます。)

・ベトナムにおける居住関連の法律に基づき登録されている恒久的居所を有する場合。例えば、外国人の場合には公安省管轄の権限ある当局によって発行された一時居住者カード、または永住居住者カードに登録されている居住物件を所有している。

・課税年度内に合計日数が183日以上の一つまたは複数の借家契約を締結している。この場合の「借家」にはホテル・ゲストハウス・旅館・勤務する事務所等を含む。

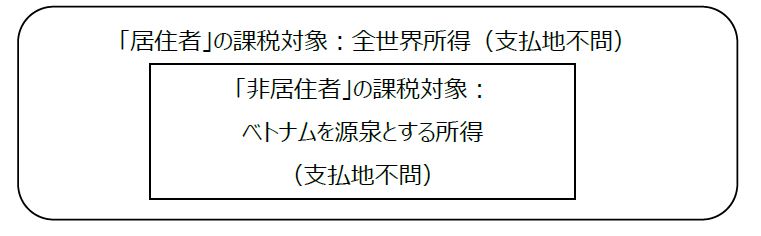

居住者と非居住者の個人所得税対象所得の範囲は以下のとおりです。

居住者に対しては、全世界所得が個人所得税の課税対象となります。ここでいう全世界所得とは、支払地を問わずに、ベトナム国内外で得たすべての所得をいいます。

以下、ベトナム法人への出向者が「居住者」であることを前提とします。

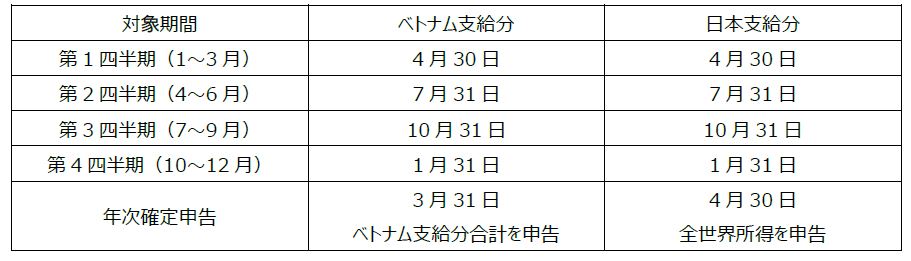

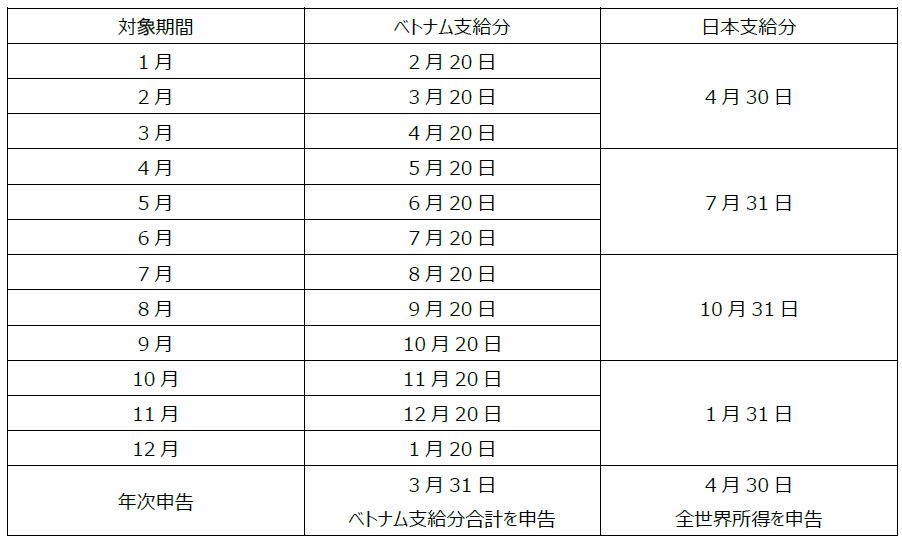

【個人所得税申告期日】

A. 以下のいずれかに該当する場合、申告期日は以下の表のとおりです。

・設立後12ヵ月未満の企業

・前年の売上が500億VND以下の企業

・前年の売上が500億VNDを超え、かつ源泉徴収額 5,000万VND未満/月の企業

B. 以下のいずれかに該当する場合、申告期日は以下の表のとおりです。

・前年の売上が500億VNDを超え、かつ源泉徴収額 5,000万VND以上/月の企業

・駐在員事務所

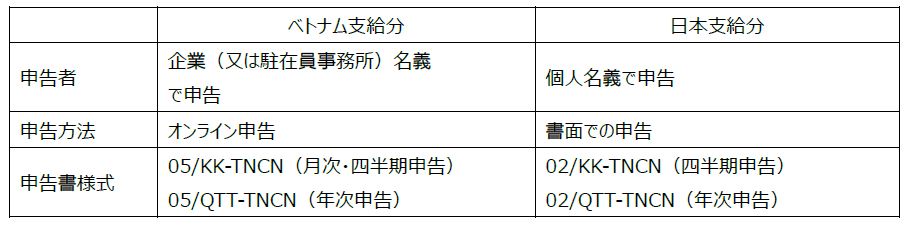

【申告手続概要】

申告手続概要は以下のとおりです。

【個人所得税率】

居住者の個人所得税率は以下のとおりです。

【日本で支給される給与の立替清算にかかる税務】

2020年12月16日にハノイ税務当局から発行されたオフィシャルレター No. 5333/TCT-CSによると、出向契約に基づきベトナム法人が外国の親会社に支払う費用は外国契約者税の課税対象となるとされます。この場合の税率はみなし法人所得税5%、みなし付加価値税5%です。

ただし、給与の立替清算のみである場合は、外国契約者税の課税対象外となります。外国契約者税発生のリスクを下げる為に、日本の親会社が出向者に対して日本で支給された給与相当額以上の請求をしないことや日本での給与支給額を証明する証憑を整備しておく等の留意が必要です。

出向者の給与に関して、税務リスク回避の検討等、専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 新型コロナウイルス流行に対するマレーシア政府の経済対策

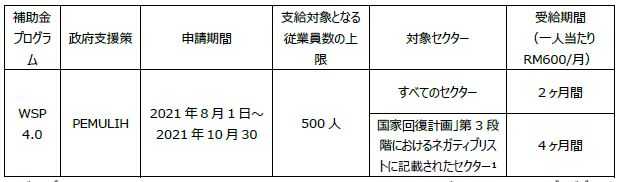

新型コロナウイルス感染症の拡大の影響を受けた会社が従業員の雇用を継続するため、マレーシア政府は2020年3月からWage Subsidy Programme(WSP、マレー語略ではPSU)と呼ばれる補助金プログラムを複数回にわたり実施してきました。

マレーシアのムヒディン・ヤシン首相は6月28日、継続的な財政支援としてPEMULIHを発表し、新たなWSP4.0プログラムを導入されました。 申請期間は8月1日からとなります。前回のWSPは、月額給与がRM4,000以下であるのが条件でしたが、今回のWSP4.0はその条件を満たす必要がなくなりました。

概要は以下のとおりとなります。

■補助金概要

【新規プログラム】PEMULIHにおけるWSP 4.0

・すべてのセクターに対して0の要件を満たすことで、対象となる従業員一人当たりRM600/月が2か月間支給される。

・「国家回復計画」第3段階におけるネガティブリストに掲載されたセクターに対しては、対象となる従業員一人当たりRM600/月が4か月間支給される。

■受給要件

・対象の従業員

ⅰ) 2021年6月1日より前にSOCSOに加入している方。

ⅱ) 雇用促進プログラムで雇用されていない方。

ⅲ) マレーシア国籍の方。

・会社に対する条件

ⅰ) 2021年の月間売上が新型コロナウイルスのパンデミック発生前の2019/2020/2021年のいずれかの月と比較して30%以上減少している会社。

(例)

|

年度/月 |

月間売上 |

年度/月 |

月間売上 |

|

2020年1月 |

RM100,000 |

2021年1月 |

RM69,500 |

|

2020年9月 |

RM120,000 |

2021年9月 |

RM78,000 |

ⅱ) 会社は0の補助金を受給するすべての従業員の雇用を維持しなければならない。

ⅲ) 従業員と交渉を行った後であれば、就業時間または給与の減額を行うことが可能となる。

ⅳ) 2021年6月1日より前に設立、または地方自治体のライセンスを取得した会社。

ⅴ) 最大500人分までの支給となる。

■申請方法

・WSP 4.0は、https://prihatin.perkeso.gov.my/を通して申請する。

・既にWSP3.0の承認を受けている場合であっても、WSP4.0を受給するためには別途申請の必要がある。

【WSP4.0の概要】

¹ネガティブリストには、新型コロナウイルスの感染拡大の危険性の高い活動として、スパ、ビューティーサロン、パブなどが挙げられています。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202107