採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年08月27日東南アジア 他

フェアコンサルティンググループは、世界16カ国/地域・28のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

今月は休載させて頂きます。

インドネシア

1. 経済法令

《 2021年のコロナウイルス禍の影響を受けた特定の産業部門による商品および/またはサービスの生産に使用される商品および材料の輸入に対する政府負担の輸入税》

= 2021年6月22日―2021年12月31日発効 財務大臣規程 No.68 Year 2021

1) 関税政府負担便宜(Bea Masuk Ditanggung Pemerintah –「BMDTP」)は、新型コロナウイルス感染拡大の影響を受けた特定の産業部門による商品および材料の輸入に対して付与される。

2) BMDTPの申請及び手続は以下の通りである。

・ SINSWウェブサイトを介して、大臣への電子申請書及び関連する必要な資料(会社納税番号、NIB、BMDTPが申請されている商品・材料のリスト、請求書と梱包リスト、輸入税関通知、および特定の産業部門内で事業を行っている会社に関する公認職員からの推薦状)を提出。

・ 提出された申請書の審査。

・ 審査発表(受領されてから3時間以内に申請書を承認される)。

・ BMDTPの付与に関する大臣令の発行。

《即時サービスによる輸入品の解放(Rush Handling)》

= 2021年8月25日発効 財務大臣規程 No.74 Year 2021

1) 関税および物品税区域または一時保管に使用されているその他の区域から放出された輸入品(TempatPenimbunan Sementara「TPS」)に関しては、即時サービス(ラッシュハンドリング)が実施される場合がある。当該商品はすべて、状態および/または条件に関連する特定の基準を満たし、人間の臓器、生きている動物、植物、および時間に敏感、または特別な治療を必要のある人間のワクチン。

2) 上記の即時サービスは、商品輸入通知(Pemberitahuan Impor Barang / PIB)または特別商品輸入通知(Pemberitahuan Impor Barang Khusus / PIBK)の提出前に実施される場合がある。

3) 上記の即時サービスを使用して輸入品を放出するには、輸入者は税関申告のすべての補足資料(請求書、梱包リスト、船荷証券など)を提出し、関連する税関に保証を提供する必要がある。

2. 経済ニュース

【 2Q投資実現額は16%増、FDI19.6%増 】

投資調整省(BKPM)は、2021 年の第2 四半期の投資実現額は223 兆ルピアに達し、前年同期の191.9兆ルピアと比較して16.2%増加したと発表した。前四半期の219.7 兆ルピアの投資実現額と比較して1.5%の微増にとどまることとなった。総額223 兆ルピアの投資実現額は、106.2 兆ルピアの国内投資(DDI)と116.8 兆ルピアの外国投資(FDI)で構成されている。 FDI は前年同期比で19.6%増加し、DDI は前年同期比で12.7%増加した。それに比例して、FDI は総投資額の52.4%をカバーし、DDI は47.6%に達する。

セクターの分布は、住宅、工業およびオフィスエリア、貴金属産業、金属製品、非機械および設備、輸送、倉庫および電気通信、電気、ガス、水、とマイニング。生産国(上位5 位)に基づくFDI 投資の実現は、シンガポール(21 億米ドル)、香港(14 億米ドル)、オランダ(11 億米ドル)、 日本(7 億米ドル)、 および中国(6 億米ドル)。

【 7月CPIは1.52%上昇 】

インドネシア中央統計局(BPS)は、7月の消費者物価指数(CPI)は106.54(2018年=100)であったと発表した。前年同月比で1.52%の上昇であったが、依然として国土の大部分がCOVID-19対応のためのより厳しい緊急規制下に置かれたため、CPI上昇率は低水準となった。項目別には、食材・飲食・タバコが前年同月比2.74%上昇。

【 シノバック製ワクチンの3回目の接種を実施 】

インドネシア保健省(Kemenkes)は、シノバックワクチンを接種してから6ヶ月後に体内の抗体が減少する可能性が指摘されたため、2022年に3回目のワクチン接種を行う予定と発表した。インドネシアの諮問機関(ITAGI)の勧告を参照すると、最初の注射から12ヶ月後に再度のワクチン接種が必要となる。

【 政策金利 据え置き 】

インドネシア中央銀行は、7月21日・22日と2日間の月例理事会を行い、政策金利(7日物リバースレポ金利)を前月の3.5%から据え置くことを決定した。政策金利の据え置きは5カ月連続となる。据え置きの理由については、「世界金融市場が不安定な中、通貨ルピアの安定性を維持し、コロナ禍の経済回復を支えるために金利を据え置くことが適切と判断した」と説明。

3. コロナ関連ニュース

以下、8月3日時点の情報でまとめております。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されるようご留意ください。

■ コロナ感染者数(8月3日時点)

(インドネシア累計)3,496,700人 前日対比 +33,900人 1ヶ月前対比 +1,239,849人

(ジャカルタ累計)820,365人 前日対比 +1,601人

■ コロナ死者数(8月3日時点)

(インドネシア累計)98,889人 前日対比 +1,598人 1ヶ月前対比 +38,862人

(ジャカルタ累計)12,468人 前日対比 +70人

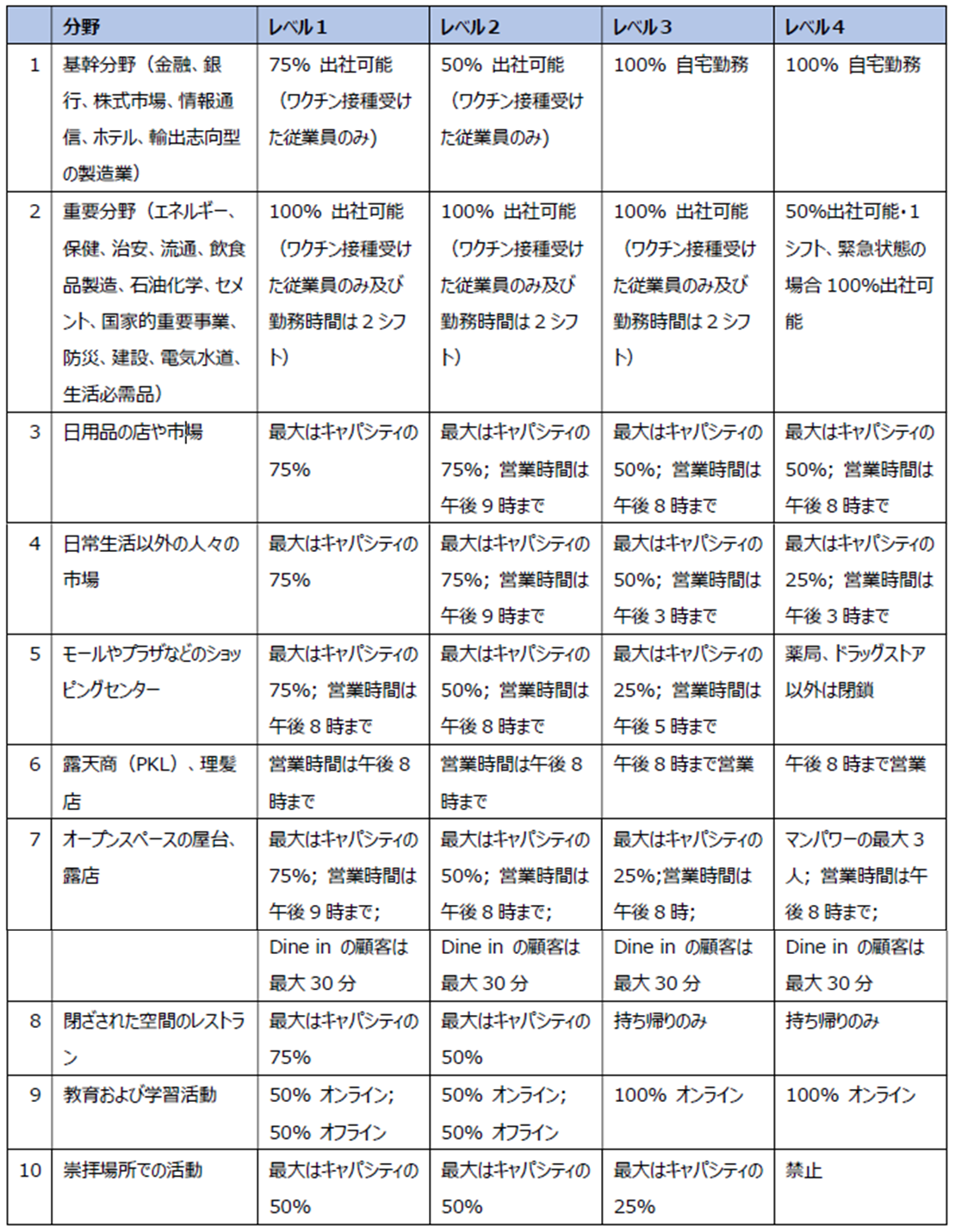

■ コミュニティ活動制限(PPKM)対策を2021年8月3日から8月9日まで延⾧

レベル4コミュニティ活動制限(PPKM)対策を2021年8月3日から8月9日まで延⾧を決定した。PPKMレベル4は、以前は7月21日から25日に実施され、2021年7月26日から8月2日に延⾧されたが再延⾧となる。PPKMレベル4は、2021年7月3日から20日に有効だった緊急活動制限の拡張。インドネシアのジョコ・ウィドド大統領は2日、新型コロナウイルス対策の活動制限(PPKM)レベル4について、8月3日から9日まで複数の県・市で延⾧すると発表した。

詳細については、それぞれの地方の状況に合わせて別途発表される。8月9日の時点で、ジャカルタのステータスはまだレベル4。

又は、内務大臣内相の2021年第22号および2021年第23号の指示によって、レベル1~レベル4までの対策は以下の通り。

■ その他

・ 法務人権省は7月28日、新型コロナ対策の活動制限(PPKM)レベル4実施期間の8月9日まで、引き続きすべての外国人の入国を一時停止すると明らかにした。国内で就労する駐在員など、一時滞在許可証(ITAS)所得者などは例外として入国認める。

・ インドネシアでのCovid-19感染の急増により、シンガポール、シェンゲン圏のヨーロッパ諸国、その他10か国では、すべてのインドネシア人の入国禁止を適用したり、インドネシアからの旅行者を禁止したり、インドネシアからのすべてのフライトを完全に禁止したりしている。

オーストラリア

1. 新型コロナウイルス最新情報

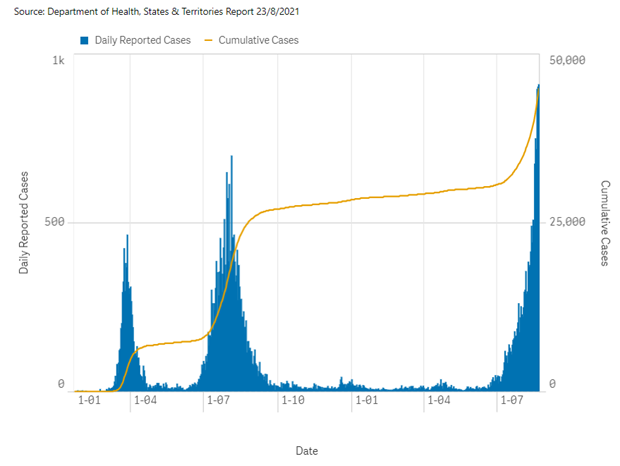

オーストラリアでの日々の感染者数は直近(8月23日時点)で889人となり、デルタ型変異株の感染拡大を受けこの1ヶ月間で大きく増加し(7月22日時点では157人)過去最多を更新しています。内訳は、ニューサウスウェールズ州818人、ビクトリア州54人、首都特別地域13人などとなっています。

ニューサウスウェールズ州では6月26日から実施されたシドニー大都市圏でのロックダウンが9月30日まで延長となっています。また、ビクトリア州では、8月5日20:00から実施されたメルボルン都市圏のロックダウンが9月2日まで延長となっています(8月21日13:00からはビクトリア州全域に対象拡大)。

2. ビクトリア州中小企業向けコロナ補助金(Small Business COVID Hardship Fund)

ビクトリア州は2021年5月27日以降のコロナによる制限強化の影響により売上が減少した中小企業を対象とした補助金の受付を8月12日より開始しています。

■補助金概要

14,000ドルの現金支給

■受給要件

①ビクトリア州に所在している

②2021年5月27日以降のコロナによる制限強化に伴い売上が70%以上減少している(※)

③2019-20年度におけるビクトリア州での給与等の支給が10百万ドル以下

④2021年7月28日時点及びそれ以降においてGST(Goods and Services Tax)登録を維持している

⑤2021年7月28日時点及びそれ以降においてABN(Australian Business Number)を保持している

⑥ASIC (Australian Securities and Investments Commission)などに登録されている

⑦WorkSafe Victoriaに登録されている

⑧2021年5月27日以降に発表されたその他のコロナ関連政府補助を受けていない など

※売上減少率の計算方法

・売上減少率(%)=[1-(期間Aの売上/期間Bの売上)]×100

・期間A:2021年5月27日~9月10日のうち最低2週間の連続する期間

・期間B:2019年5月27日~9月10日のうち最低2週間の連続する期間

・期間Aと期間Bは原則として同じ期間の採用が必要(営業日の関係等による若干の差異は可)

・2019年に事業を行っていなかった場合は特例あり

■申請方法

下記ウェブサイトよりオンラインで申請

https://business.vic.gov.au/grants-and-programs/small-business-covid-hardship-fund

■申請期限

2021年9月10日

ただし、最大件数(18,000件)に到達次第終了

シンガポール

1. レンタルサポートスキームの支給開始

シンガポールの財務大臣は、新型コロナウイルスに対する規制 Phase 2 (Heightened Alert) に係る支援策の一部として、レンタルサポートスキーム (RSS : Rental Support Scheme) を発表しました。

RSSでは、Phase 2 の期間に概ね対応する商業用不動産の家賃の0.5か月分の補助が政府より支給され、テナント及びオーナーが直接給付を受けることになります。また、Phase 2 は 「2021年5月16日から6月13日」 および 「2021年7月22日から8月18日」 の2回にわたって実施されたことから、RSSの支給も2回に分けて行われます。各支給に関する概要は、以下のとおりです。

支給時期に関して、IRASへPayNowもしくはGIROを設定している場合、8月6日から給付を受けることができ、設定をしていない場合、8月20日までに小切手にて給付を受取ることになります。

なお、不動産の一部しか借り受けていないテナントや、店舗と住居が混在する不動産のテナントは、自動的に給付がなされないことから、受給資格を有するテナント等はIRASに自ら申請する必要がある点に、留意が必要です。

タイ

1. VAT税率の7%維持について

2021年8月24日内閣府閣議において、2021年9月30日に期限の切れる、タイのVAT税率の7%までの削減について、2年間の間、7%まで据え置く事が決定されています。これにより、2023年9月30日までの間、現行のVAT税率7%は継続される事になります。

タイのVAT税率は歳入法では10%とされていますが、時限を決めて7%に削減されているものが、毎年更新される状況が続いており、今回は2年間の延長となっておりますが、背景としてはCovid19の感染拡大に鑑みた、消費の促進および景気の回復を目論むものとされています。この後、当該軽減税率については、財務省令(Decree of Ministry of Finance)の発行を経て、効果を発する事となります。

(タイ内閣公表ニュース-8月24日閣議決定‐Law No.1)

https://www.thaigov.go.th/news/contents/details/45095

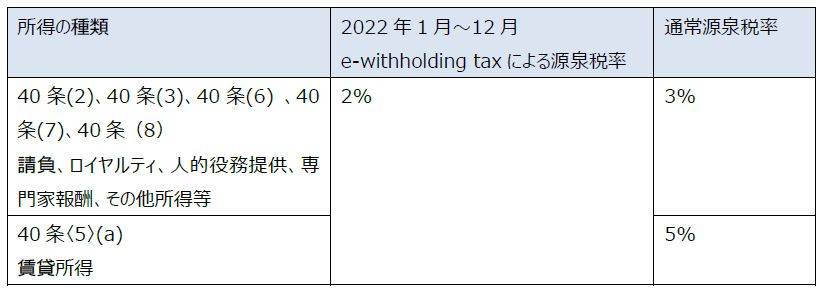

2. 源泉税率の低減措置について

昨年度8月のニュースレターでお伝えした、e-withholding taxの方法による源泉税率の減額について、2021年12月までが期限となっておりましたが、2022年12月まで延長されることが決定しました。

(歳入局公表‐財務省令373)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mr373.pdf

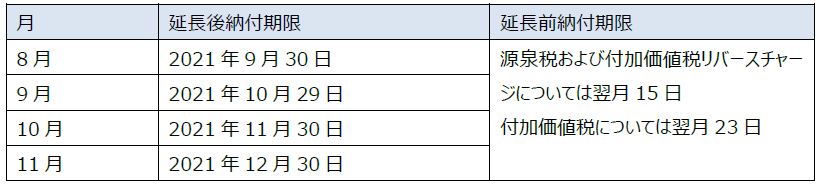

3. 2021年9月から11月、源泉税及び付加価値税の納付期限延長について

タイ歳入局は2021年8月24日付で、2021年度8月から11月の源泉税及び付加価値税について納付期限の延長を発表しました。内容としては次の通りです。Covid-19の影響を受けた個人経済状況の悪化に対応するため、また、ソーシャルディスタンスを促すため、E-filingの方法で行う場合、2021年8月から11月の納付期限延長を認める。

(歳入局公表‐通達No.6)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mofexpandformnet6.pdf

4. 社会保険庁による、雇用者および被雇用者への補償について

社会保険庁は、Covid19の感染拡大に伴い、厳格最高管理区域(ダークレッドゾーン)に所在するCovid19感染の影響を強く受けた9つの業種に対して、補償措置を出しています。具体的には、雇用者に対しては、被雇用者1名に対して3,000THB(最大200名迄)、被雇用者に対しては、2,500THBの補償が受けられます。具体的な補償の可不可については以下のサイトから、社会保険番号を入力する事で確認が可能です。

(社会保険庁確認サイト)

https://www.sso.go.th/eform_news/

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

日本では東京オリンピックが開催され、フィリピンの女子重量挙げの代表であるヒディリン・ディアス選手がフィリピン史上初の金メダルを獲得し、フィリピン国内に明るいニュースが流れた。他方、一昨年噴火し周辺地域の日系企業等を苦しめた首都マニラ南方にあるタール火山が7月上旬に再度噴火し、1万人を超える周辺住民が避難を余儀なくされた。前回の大噴火ほどの被害は出ていないものの、再び火山活動が活発化しており、警戒が続いている。

また、フィリピンでは6月に引き続き7月もマニラ首都圏(NCR)はGCQ(厳しい措置から数えて3番目の隔離措置)が継続した。フィリピン国内でのデルタ株の市中感染も確認され、感染拡大が懸念されているが、米国や中国からのワクチンの供給や財閥企業を中心に従業員に対するワクチン接種を進める動きが広まっており、徐々にワクチン接種率は上昇してきている。日本からもアストラゼネカ製ワクチンがフィリピンに無償で提供された。なお、既に撤回されているものの、「ワクチン接種を拒否した国民は逮捕する」といった過激な発言があったドゥテルテ大統領も2回目のワクチン接種が完了したと報道された。

フィリピンへの外国人の入国は、引き続き条件付きで認められている。日本出国前に、数種類のアプリケーションのダウンロードが必須となっており、フィリピン国内での滞在先などの詳細な情報の登録が求められている。日本の空港での搭乗手続きの際に、アプリケーションのダウンロードが完了している証拠を示すため、携帯電話画面の提示が必要となっている。今後、フィリピンへの渡航を計画している方は日々の政府発表に十分ご留意頂きたい。

2. PEZA企業等への販売に対するVAT(12%)課税問題について~続編~

前回のニュースレターでは、2021年6月11日にBIRより発行されたRR No.9-2021を受けて日系企業の間で動揺が広がっているというご報告をさせて頂いたが、その続報が発表されたのでご紹介する。

本記事は7月末時点での情報なので、最新動向にご留意頂きたい。

(1)RR NO.9-2021の内容(前回のおさらい)

フィリピン国内にある企業からPEZA登録企業などの輸出型企業への販売に対するVATはゼロレート(VATは0%で課税)であった。2018年1月に施行された税制改革第1弾(いわゆるTRAIN法)においてVATゼロレート廃止の議論はあったものの、VAT還付を申請から90日以内に実施するシステムを確立すること、還付がなされていない還付申請においては2019年末までに現金で還付されること、という2つの条件付きでゼロレート廃止が決まった。ところが、これら2つの条件が満たされたとする情報はなく、今までゼロレートの適用が継続していた。そのような状況の中で、突然BIRがこれら2つの条件が整ったのでPEZA企業等に対する販売であってもVATを課税するという通達を発表した。

(2)RR No. 15-2021通達の発表

RR No.9-2021は何の前触れもなくBIRから突然発表され、日系企業の間でも対応が分かれていた。VATの課税を速やかに開始する企業、PEZAからの指示を待つ企業など企業によって対応が分かれてしまい、多くの日系企業が戸惑い処理に困っていた。そんな状況の中、輸出企業を中心に多くの業界団体がRR No.9-2021の撤回を求めていた。あまりにも反対が多かったのか、BIRはRR No.15-2021を発表し、RR No.9-2021の一時停止を発表した。これで一時期の混乱は収まったものの、あくまで一時停止なので、今後の動きに十分注意されたい。

3. 7月中に発表されている会計・税務等に関する主な内容

ベトナム

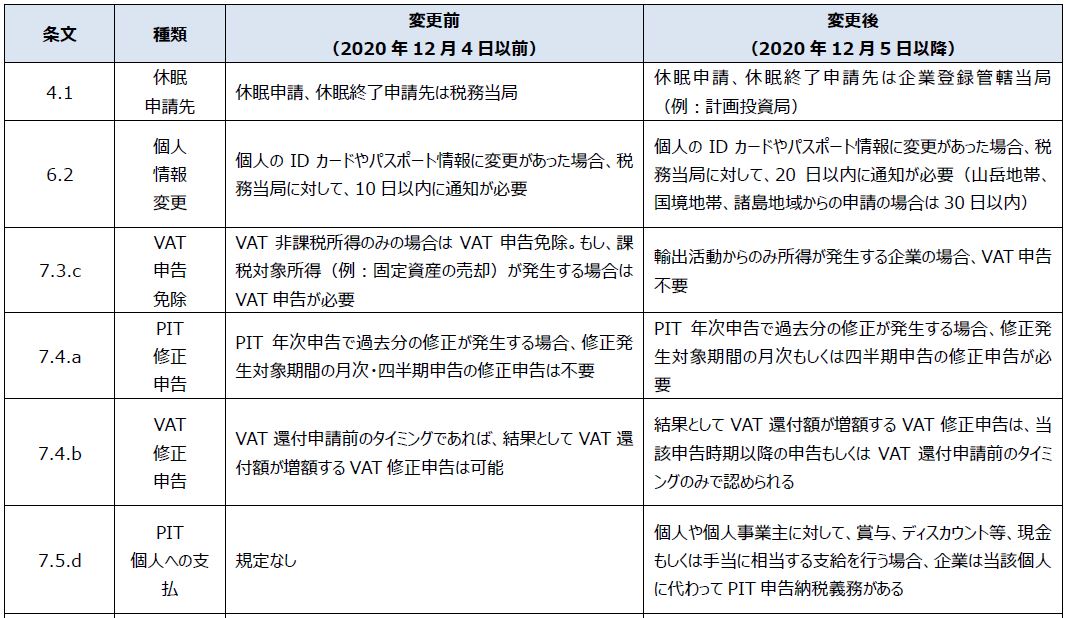

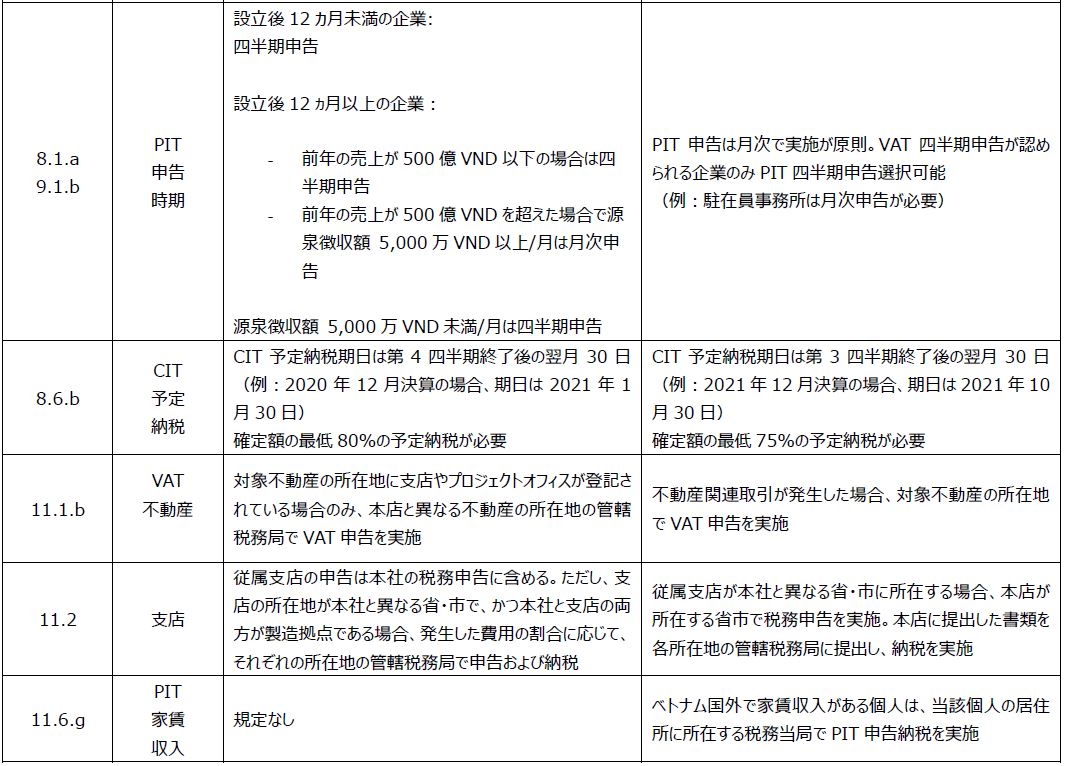

1. 新租税管理法について

ベトナム政府が2020年10月19日付で発表した新租税管理法Decree 126/2020は、2020年12月5日から適用されています。当該新租税管理法は、当局による税金徴収対応の強化を含め、広範に渡って変更点が規定されており企業は新法を理解し適切な対応を行う必要があります。変更点のポイントは以下のとおりです。

租税管理法に関して、専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 新型コロナウイルスに関連した個人所得税について

新型コロナウイルスによる渡航制限の影響を受けた個人・法人に関する税務上の取り扱いについて、マレーシア内国歳入庁(IRB)からQ&Aが公表されています。Q&Aのうち個人所得税に関するものを以下に記載しています。なお詳細については税務の専門家にご相談ください。本資料は2021年2月の公表資料に基づいて作成しています。

●No.1

(質問)

新型コロナウイルスによる渡航制限により、現在マレーシア国外に滞在しています。このマレーシア不在期間はマレーシアの居住者判定に対してどのように影響しますか。

(回答)

マレーシアの居住者判定には影響はありません。

もし新型コロナウイルスによる渡航制限により、一時的にマレーシアを離れている個人のケースであれば、この一時的なマレーシア不在期間は居住者判定上マレーシアに滞在した期間の一部として取り扱われます。

●No.2

(質問)

私はマレーシアの居住者ではありません。新型コロナウイルスの渡航制限により現在マレーシアに滞在しています。このマレーシアでの一時的な滞在期間は、マレーシアにおける居住者判定に影響しますか。

(回答)

もし新型コロナウイルスによる渡航制限により、一時的にマレーシアに滞在している個人のケースであれば、この一時的な滞在期間は居住者判定上マレーシアに滞在した期間の一部としては取り扱われません。

なお、新型コロナウイルスの渡航制限による一時的な滞在とはマレーシアにおける行動制限令(MCO: Movement Control Order)の期間を指します。

●No.3

(質問)

MCO期間以前、私はジョホールバルからシンガポールへ通勤していました。行動制限令により、現在一時的にジョホールバルで自宅勤務を行っています。この勤務に対する収入に対してマレーシアで課税はされるのでしょうか。

(回答)

以下の条件が満たされた場合、マレーシアにおいて就労を行っている理由が新型コロナウイルスによる渡航制限が原因であることから、マレーシアにおける就労に対する対価はマレーシアの源泉所得ではないと判断されます。

a.マレーシアへ戻ってきた前後において、海外における就労に関する契約上の変更がないこと

b.マレーシアにおける就労は新型コロナウイルスの渡航制限による一時的なものであること

もしすべての条件が満たされれば、マレーシアにおける一時的な就労期間の対価はマレーシアで課税されることはありません。

いずれかの条件が満たされていない場合、所得に対して通常のルールが適用され課税されます。

●No.4

(質問)

新型コロナウイルスによる渡航制限により現在一時的にマレーシア国外で勤務しています。この勤務に対する収入は現在の滞在場所において課税されますか。

(回答)

もし通常マレーシアにおいて就労しており、かつ新型コロナウイルスによる渡航制限により現在やむを得ず一時的に国外で勤務をしている場合は、マレーシアにおいて就労をしているとみなされます。その所得はマレーシアで発生しているものとされ、マレーシアで課税されます。

もし滞在先の政府によって新型コロナウイルスに関する特別な税務措置が行われていない場合、現在就労を行っている滞在先において課税が行われる可能性があります。マレーシアと租税条約を締結している国に滞在中の場合、183日を超えて滞在していなければ課税はされません。(※)

マレーシアと租税条約を締結していない国に滞在している場合、その国で課税が行われる可能性があります。その場合、1967年所得税法に基づいて外国税額控除を申請できる可能性があります。

(※)租税条約の内容により、滞在国において滞在国の企業が一部給与等を負担している場合、短期滞在者免税を適用できない可能性があります。

●No.5

(質問)

私はマレーシア非居住者の個人です。新型コロナウイルスによる渡航制限が始まる前に出張に来ました。現在渡航制限により、マレーシアで働いています。この場合マレーシアで就労していると見なされるのでしょうか。

(回答)

以下の条件が満たされた場合、新型コロナウイルスによる渡航制限に伴う一時的なマレーシア滞在期間についてはマレーシアで就労したとみなされません。

a.新型コロナウイルスによる渡航制限に伴う一時的なマレーシア滞在であること

b.一時的な滞在期間中に行われた勤務はマレーシアにおける出張と関連がなく、また新型コロナウイルスによる渡航制限がなければ行われなかったであろうものであること

c.新型コロナウイルスによる渡航制限が出される前と同じ海外の雇用主の下で勤務していること

d.新型コロナウイルスによる渡航制限終了後速やかにマレーシアを離れること

なお、新型コロナウイルスの渡航制限による一時的な滞在とはMCO期間を指します。

また、渡航制限開始前に観光目的でマレーシアに入国した場合も同様となります。

●No.6

(質問)

私はマレーシア非居住者の個人であり、MCO期間中にマレーシアでの勤務を命じられました。 しかし、新型コロナウイルスによる渡航制限のため、マレーシアに入国して仕事を開始することができません。そのため、現在は海外で働いていますが、マレーシアで就労していると見なされますか?

(回答)

新型コロナウイルスの渡航制限による一時的な不在には該当しないため、マレーシアでは就労していないものと見なされます。そのため、就労している国の国内税法に基づいて課税されます。

●No.7

(質問)

私はマレーシア非居住者の個人です。新型コロナウイルスによる渡航制限前に、休暇のためにマレーシアに到着しました。 渡航制限があるため、マレーシアで働かざるを得ませんでしたが、MCO期間終了前に、海外の雇用主との雇用契約を終了し、マレーシアの会社で働くことになりました。 海外の雇用主からの給与所得に対する税務上の取り扱いはどうなりますか?

(回答)

帰国していないため、恒久的にマレーシアに滞在しているとみなされます。新型コロナウイルスの渡航制限による一時的な滞在には該当しないため、マレーシアで就労していたと見なされます。そのため、海外の雇用主からの給与所得は、マレーシアで発生しているものとされ、マレーシアで課税されます。

※注※

①マレーシア内国歳入庁から求められた場合に備え、証拠として関連する書類や情報を保管しておく必要があります。

(例)渡航書類、マレーシア・外国政府の渡航制限情報及び一時的な不在が新型コロナウイルスによる渡航制限であることを証明するもの。MCO期間中のマレーシアの出入国の努力を証明する書類。

②MCO期間の開始日は、2020年3月18日となります。

③2021年6月にNRP(National Recovery Plan:国家回復計画)が公表され、MCOに代わる活動制限措置が取られています。NRP期間中の税務上の取扱いについては、現時点でIRBからの公表はありません。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202108