採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年09月29日東南アジア 他

フェアコンサルティンググループは、世界16カ国・28のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1.OSH Code解説その3(労働時間、残業、有給休暇)

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうち特に重要なThe Occupational Safety, Health and Working Conditions Code, 2020(OSH Code)の労働時間、残業、有給休暇について解説します。

なお、OSH Codeは2021年9月現在未施行の状況にあります。また、OSH Codeの規則案(Draft of The Occupational Safety, Health and Working Conditions Code(Central) Rules, 2020(規則案))が公表されていますが、規則として正式には成立していない状況にあります。

(1)労働時間

OSH Codeでは、1日の労働時間の上限が原則8時間に統一されました(OSH Code 25条1項)。廃止されるFactories Act 1948 (工場法)においては、工場における労働時間の上限は原則として9時間とされているため、工場における労働時間の上限が短縮されることとなります。また、原則として使用者は週6日を超えて労働者を働かせてはならないことが規定されています(OSH Code 26条1項)。

また、規則案においては、1週間の労働時間の上限は48時間とされ(規則案28条1項)、5時間毎に少なくとも30分の休憩を挟まなければならないものとされています(規則案28条3項)。

(2)残業

OSH Codeでは残業代のレートは、賃金の2倍とされており、また、残業時間の算出は日にちまたは週ベースのうち従業員に有利な方が適用されるものとされています(OSH Code 27条)。

また、規則案においては、残業時間は、1日8時間を超える部分または1週間48時間を超える部分とされており(規則案56条1項)、残業時間に端数がある場合、15分から30分は30分として取り扱い、30を超える部分は1時間として取り扱うものとされています(規則案56条2項)。

(3)有給休暇

OSH Codeでは、暦年で180日以上働いた労働者に対して、20日毎に1日の有給休暇が付与されるものとされています(OSH Code 32条1項(i))。また、未消化有給休暇の翌年への繰越は原則として30日を上限に認められています(OSH Code 32条1項(vii))。なお、未消化有給休暇の買取については労働者が解雇された場合や死亡した場合など一定の場合に認められています(OSH Code 32条1項(vi))。

インドネシア

1. 経済法令

《インドネシア財務大臣規程NO 115/PMK.03/2021(ビジネスを容易にするために、LNGからEPCへのVAT免税措置)》

= 2021年9月1日発効

インドネシア財務省は、2021年9月1日から付加価値税(VAT)を免除される施設とその目的を再編成する。VATを免除する戦略的特定課税品目の輸入および引き渡しに関する政令の改正令『2020 年第48 号』の実施細則となる財務相令『21年第115 号』を8月31日付で公布、1日から施行した。当該規定の目的の1つは、業界のためだけでなく、それらの戦略的課税対象商品に関連するすべての関係者にビジネスを容易にすること。付加価値税の対象品は以下の通りに4つのものを再編成された。

1. 総合建設工事を手掛ける設計・調達・建設(EPC)

2. LNGと電力供給事業許可を持つ製造業の発電設備

3. 電気の接続コストと負荷コスト

4. 電力を供給するための事業許可を有する加工産業の統合された部分である発電ユニットを含む機械および工場設備の定義を拡大

《2021年の財務省関税総局通達 No.PER-9/BC/2021(保税地域事業者の義務)》

2018年の財務省関税総局通達 No.PER-19/BC/2018の改正通達

= 2021年8月9日発効

改正通達によるポイントは以下の通り

・第17条の改正により、保税地域事業者(PDKB)は、商品の出し入れ(IT在庫)に情報技術を利用・導入することとし、当該情報技術システムは、調査と監督のために、財務省関税総局(DJBC)と税務総局(DGT)からもアクセスが可能となる。以前の通達では、調査目的でのみアクセスを可能にしていた。

・追加 第74A条により、財務省関税総局の承認のうえ、DGTの担当者は、商品の出入りのための情報技術(IT在庫)にアクセスすることが可能。

・PDKBは、定期的なVATの申告書が提出される税務当局(KPP)の担当に、情報のアップロードを実施してから2か月以内に当該アップロード結果に関する報告を提出する。この義務は、以前の通達には記載されない。

2. 経済ニュース

【2022年の国内総生産成長率目標5.2~5.5%】

8月30 日にインドネシアの国会第11 委員会(財政・開発計画・金融担当)は2022年の国内総生産(GDP)成長率目標を5.2~5.5%とすることで政府と合意したと発表した。政府が8月16 日に国会に提出した22 年度(暦年)予算案で設定したGDP成長率目標の5.0~5.5%から、下限を上方修正した。国家開発庁(バペナス)のスハルソ長官によると、今年は新型コロナ対策に注力するため、来年が経済回復の重要な時期となると指摘で、政府は社会に対して楽観的な姿勢を示すことが必要だと述べた。スリ財務相は、GDP成長率の下限引き上げに合意しつつも「新型コロナウイルスの感染状況は不確定要素が多く、予測がつかない」と述べ、慎重な姿勢を示した。このほかマクロ経済指標では、インフレ率を3%、対米ドルのルピア為替レートは1万4,350 ルピア(約110円)、国債10 年物金利は6.8%とすることで合意した。

【インドネシア 歩調を合わせた世界回復を促進 次期G20議長国】

インドネシアのスリ財務相は14日、インドネシアは20カ国・地域(G20)の次期議長国として、パンデミック(世界的大流行)からの歩調を合わせた世界的な景気回復の促進に努めると述べた。世界第4位の人口規模を持つインドネシアは、12月から1年間、イタリアに続いて輪番制のG20議長国を務める。スリ財務相は「新型コロナウイルスによるパンデミックからの世界的な回復の方向性を決定するにあたり、インドネシアには戦略的な機会がある」とし、G20では、新型コロナ禍への対処にあたり各国が導入した金融・財政政策を終了させる時期が討議の焦点になると指摘。「各国はそれぞれ異なる事情を抱えているため、議論には困難が予想される」と述べた。そのほかインドネシア中央銀行のペリー・ワルジヨ総裁は、デジタル決済を後押しするために、中銀が発行するデジタル通貨(CBDC)の促進にも努めると述べた。

【経営者協会 破産訴訟の一時停止を要請】

インドネシア経営者協会(Apindo)はジョコ・ウィドド大統領に破産訴訟の一時停止を要請。コロナ禍期間中の破産に関連する法令に代わる政府規則(Perppu)を直ちに発行することを要請した。 当該Perpuは、破産および債務返済義務の延期に関する2004年法律第37号を改正することが奨励されている。これまで、Apindoは、破産に対する要件があまりに簡単であるため、債務支払猶予(PKPU)および破産の申請にモラルハザードが横行している可能性があることを考慮して、破産と債務返済義務の延期に関する2004年法律第37号を改正するよう政府に要請した。またApindoは、債務支払猶予のケースの増加とともに、破産自体も増加していると述べた。5つの一般商事裁判所におけるPKPUと破産の手続きは、2020年に747件であったが、2021年は8月までに551件に達している。

【新車奢侈税免除措置の延長提案】

インドネシアのアグス産業相は、政府が負担した奢侈税(PPnBM DTP)の新車購入時の100%免除措置(一部の1500cc以下 に適用)を延長する提案に署名したと述べた。産業省のデータによると、2021年第2四半期の自動車販売は、免除が実施された後、758%にまで劇的に増加した。 PPnBM DTP 100%の免除は2021年8月に終了することとなっており、9~12月は免除幅を25%に減額することとなっていた。

3. コロナ関連ニュース

以下、9月14日時点の情報でまとめています。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■ コロナ感染者数(9月14日時点)

(インドネシア累計)4,174,216人 前日対比 +4,128人

(ジャカルタ累計)854,929人 前日対比 +37人

■ コロナ死者数(9月14日時点)

(インドネシア累計)139,415人 前日対比 +250人

(ジャカルタ累計)13,454人 前日対比 +22人

■ ワクチン接種(9月14日時点)

ワクチン接種 一回目 74,257,515

ワクチン接種 二回目 42,565,313

■ 保健大臣:来年のブースター接種、ブランドの選択は自由だが、すべてが無料というわけではない

インドネシアのブディ・グナディ・サディキン保健大臣は記者会見の中で、来年はブースターワクチンが接種可能になるだろうと述べた。しかし、すべての市民が無料で入手できるわけではない。ブースター接種のコストは、クラスIII非賃金労働者(PBPU IIIカテゴリー)に分類される市民に対しては地方自治体に請求されることとなる。 同時に、残りの9370万人は、ブースターワクチンを購入する独立したスキームに含まれることとなる。 独立したブースターワクチン接種スキームは、企業間および有料ベースで開始される予定。 利用可能なワクチンの種類は、WHOおよびBPOM RIから緊急使用許可(EUA)を受けた対象者に合わせて調整されることとなる。

■ その他

・ジャワ・バリ両島の新型コロナウイルス対策の活動制限(PPKM)について、2021年9月14日〜20日までの延長が発表された。延長されたPPKMにおいても、西ジャワと中部ジャワの3つの地域はまだレベル4のステータスが継続している。 一方、他の5つの県はレベル3及びレベル2のステータスに引き下げられる。 世界保健機関(WHO)のガイドラインによると、特定の基準によりレベル2に引き下げられる領域は、1週間に人口10万人あたり20人から50人未満のCovid-19の陽性症例数、10万人あたり5人から10人未満のCovid-19の入院者数、10万人あたり2人未満の死亡者数の基準を満たす必要がある。

・インドネシアに居住する在留邦人向けに、インドネシア保健省による無料(インドネシア政府負担)の英アストラゼネカ社製ワクチン接種が行われる。大使館に接種希望の登録をした人は、大使館から9月13日以降に通知される予定の保健省予約受付ウェブサイトから接種予約を行う。接種日は、17 日、20 日、21 日、22 日、23 日の5日間。いずれも午後1時から2時30 分まで。会場は北ジャカルタのタンジュンプリオク港湾検疫所。詳細情報および条件について、在インドネシア日本国大使館のウェブサイトを確認のこと。

オーストラリア

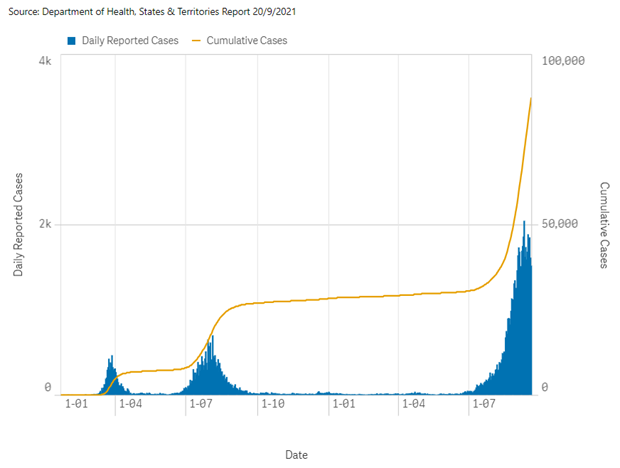

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(9月20日時点)で1,515人となり、デルタ型変異株の感染拡大を受け7月以降大きく増加しています。内訳は、ニューサウスウェールズ州936人、ビクトリア州567人、首都特別地域7人などとなっています。

ニューサウスウェールズ州シドニー大都市圏でのロックダウン(6月26日から実施)及びビクトリア州メルボルン都市圏でのロックダウン(8月5日から実施)は引き続き実施されていますが、両州からは、一定のワクチン接種割合に応じた段階的な制限緩和に関するロードマップが発表されています。

2. ASICへの財務諸表提出期限の延長(2021年6月期)

新型コロナウイルスによる影響を踏まえ、オーストラリア証券投資委員会(ASIC)は決算日が2021年6月23日から2021年7月7日までの財務諸表について提出期限を1ヶ月延長しています。例えば、2021年6月30日決算会社の場合、ASICへの財務諸表の提出期限は以下となります。

* 該当決算期末において以下の2つ以上の条件を満たす場合は大会社

・年間売上高(連結) :50百万豪ドル以上

・総資産(連結) :25百万豪ドル以上

・従業員(連結) :100人以上

シンガポール

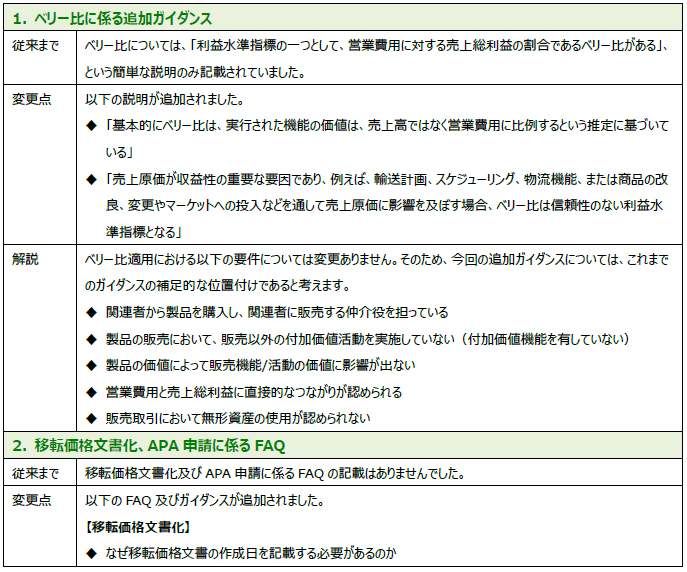

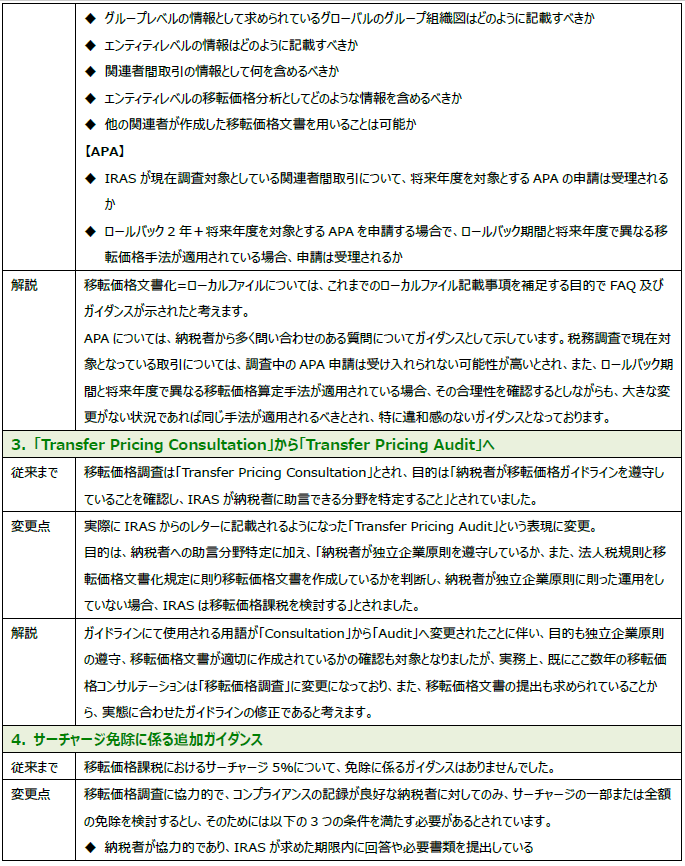

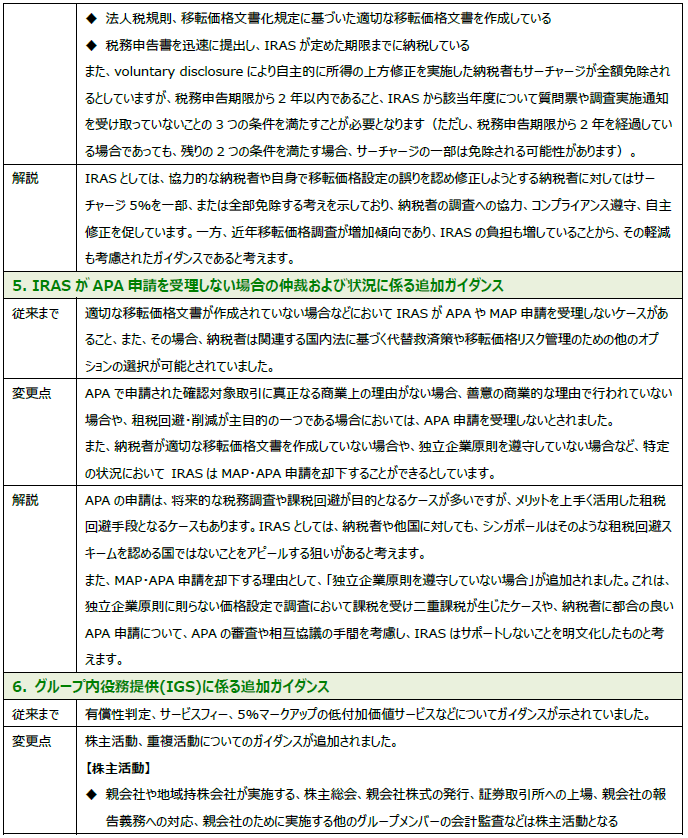

1.シンガポール移転価格ガイドライン第6版の公表

2021年8月10日、シンガポール税務当局であるIRASは新移転価格ガイドライン第6版を公表しました。第5版のような大きな改訂ではありませんが、OECD移転価格ガイドラインを受けた改訂、第5版の記載内容の明確化・具体化を目的とした追加ガイダンス・FAQに係る回答の提供、そして、実施内容に変更はないものの「移転価格調査」としてこれまで使用されていた「Transfer Pricing Consultation」から「Transfer Pricing Audit」に用語が改められ、実務に合わせる形となっています。主なポイントは、以下の8項目になります。

タイ

1.社会保険料率の減額(5回目)

Covid-19の影響を受けて、タイの社会保険料は2020年3月―5月、および2020年9月―11月、2021年1月-3月、2021年6月―8月の4回、社会保険料の負担が低減されていました。この度、2021年9月―11月の3か月間について、再び雇用者、被雇用者の負担を軽減する旨の公表がされています。

社会保険料負担額は、被雇用者の賃金額(社会保険計算上の固定的給与額)から計算されますが、賃金上限は15,000THB/月/被雇用者となり、旧負担率の負担上限は750THB(雇用者および被雇用者)であったのに対し、低減された負担上限は、375THB(雇用者及び被雇用者)となります。

(タイ内閣公表ニュース-9月21日閣議決定-No.8)

https://www.thaigov.go.th/news/contents/details/46045

※タイ国外からのアクセスは、エラーとなる場合があります。

(タイ社会保険庁公表-Cabinet approves 3-month contribution reduction)

https://www.sso.go.th/wpr/main/news/%E0%B8%82%E0%B9%88%E0%B8%B2%E0%B8%A7%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%AA%E0%B8%B1%E0%B8%A1%E0%B8%9E%E0%B8%B1%E0%B8%99%E0%B8%98%E0%B9%8C_category_table-list_1_16_0

フィリピン

1. 2021年フィリピンの状況

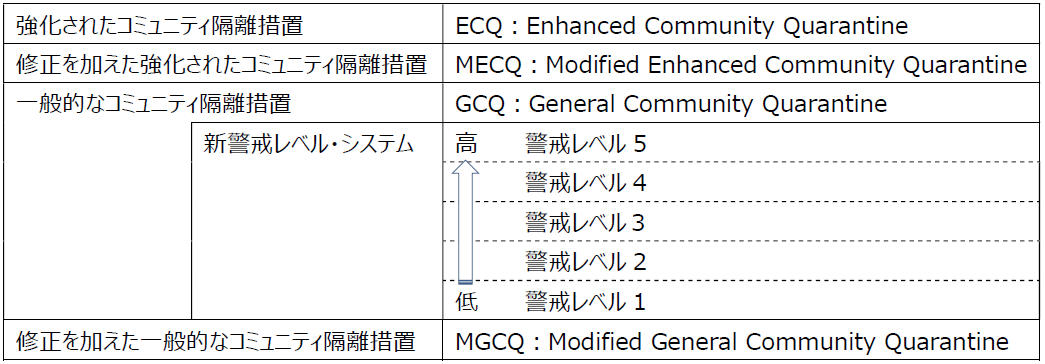

隔離措置については以下の取り扱いが定められている。

上から順番に厳しい措置となるが、これらの隔離措置に加え、都市全体及び地方自治体で対処するための、パイロット実施に関するガイドライン、警戒レベル・システムが発表された。この警戒レベル・システムはコロナ疾患のリスクを管理・最小化することを目的に導入され、新たな発見や分析により変更される可能性がある。また、これまでの概ね州単位のコミュニティー隔離措置に比べ、より狭い範囲、地域を単位に適用・運用される。

9月16日から30日まで、マニラ首都圏(NCR)は新警戒レベル・システムのレベル4に指定された。

レベル4では、MECQ下ではテイクアウト、デリバリーのみ可と厳しい制限があった飲食店での飲食について、コロナワクチン接種完了者であれば、屋外飲食30%、屋内飲食10%という制限はあるものの、飲食店の利用が可能となる。その他、コロナワクチン接種完了者を対象に、床屋や美容院、サロン等の施設の営業制限も緩和されることとなった。

首都圏では、接種目標人口である約900万人の半数がコロナワクチン接種を終えたと発表した。一方で、デルタ株、ラムダ株といった変異種の感染拡大、ワクチン接種率の格差が要因となり、感染の中心が地方に移りつつあると懸念されている。

また、フィリピンでは、2022年5月に任期満了となるドゥテルテ現大統領の後任大統領を選出する大統領選に注目が集まっている。10月8日に候補者届け出締め切りを迎え、来年2月より選挙運動が開始となるが、ドゥテルテ大統領の所属政党でもある与党PLPラバンは、8月4日、現上院議員のボン・ゴー氏を大統領候補、ドゥテルテ氏が副大統領候補として出馬する方針を決めた。また、ドゥテルテ大統領の実の娘ということで注目されている、現ダバオ市長のサラ・ドゥテルテ氏は、国民的人気はあるものの、国政の経験はない。前上院議員のボンボン・マルコス氏と連携すると報じられるも、現時点で出馬表明はしておらず、ダバオ市政を継続すると本人は発言している。

その他、現マニラ市長イスコ・モレノ氏、現上院議員マニー・パッキャオ氏の名が候補として挙がっているが、ドゥテルテ路線の継続が支持されるかどうか、今後の動向に注目したい。

2. フィリピンにおける就労ビザ(9gビザ)が日本滞在中に取得可能に

2021年8月にフィリピンの入国管理局よりOperations Order No. JHM 2021-004が発表され、フィリピン国内に雇用者がいれば、申請者本人は日本などにいる場合であっても、その雇用者を通じてフィリピン国外からでも就労ビザ(9gビザ)の申請が可能となった。ただし、就労ビザを申請するためには、事前にフィリピン労働雇用省(DOLE:Department of Labor and Employment)から雇用許可証(AEP:Alien Employment Permit)の発行を受けることが必要であることと、就労ビザの取得日から90日以内にフィリピンに入国し、フィリピンの入国管理局に登録が必要となる。

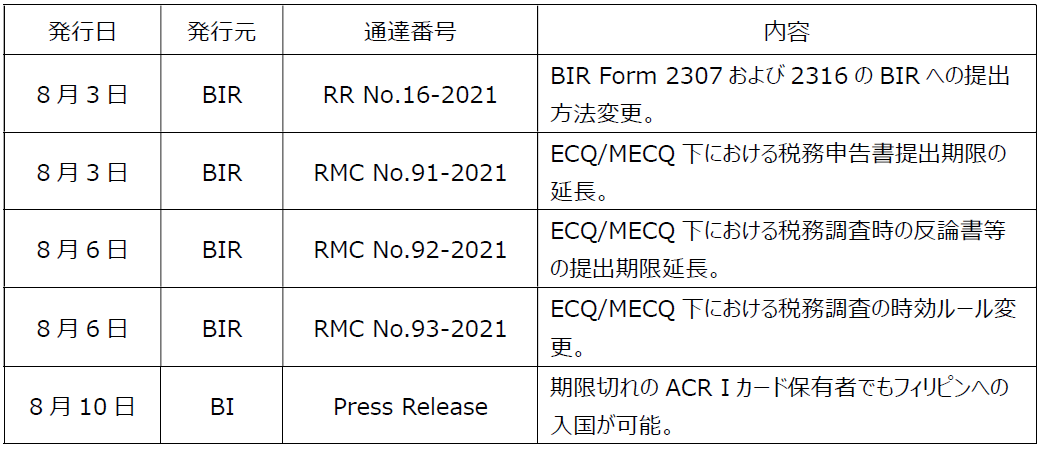

3. 8月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 優遇税制について

【優遇税制に関する新政令 Decree 57/2021/ND-CP】

Decree 218/2013/ND-CP およびDecree 12/2015/ND-CPにより、裾野産業製品を製造するプロジェクトに対する法人所得税の優遇税制は、2015年1月1日以前に投資が行われた企業に対しては適用されないとされていましたが、Decree 57/2021/ND-CPの発表により、2015 年以前に裾野産業に投資した企業が商工省から裾野産業プロジェクトの認証を付与され、かつ税務当局からの承認を受ける場合、裾野産業プロジェクトから発生する課税所得に対 して、最も有利な条件の優遇税制を遡及適用受ける可能性があります。

【優遇税制の概要】

法人所得税の優遇税制は、一定の業種や地域などに限り与えられるもので、具体的な優遇税制の内容は次のとおりです。

新規投資企業に対する税率一覧

・優遇税率の適用期間は、売り上げが発生した年から開始されます。ハイテク企業、ハイテク農業企業に対しては、ハイテク企業、ハイテク農業企業である証明書が発行された年から開始されます。ハイテク応用プロジェクトに対しては、ハイテク応用プロジェクトである証明書が発行された年から開始されます。

・免税・減税期間は、課税所得が発生した年度から適用されますが、売上発生後3年間課税所得がない場合は、4年目から自動的に開始されます。

(*) ここでの「利便性の高い経済・社会条件を持つ地域」は特級市、中央直轄市1級、省直轄市1級の市内の区で、2009年1月1日以降郊外の区から変更されたそれらの都市の区を含まない。特級市、中央直轄市1級、省直轄市1級はハノイ、ホーチミン、ハイフォン、ダナン、カントー、フエ、ビン、ダラット、ニャチャン、クイニョン、バンメトート、ナムディン等が含まれます。

(**) 新規投資プロジェクトと事業拡大投資プロジェクトについて

1. 新規投資プロジェクトとは、下記以外のもので、最初のプロジェクトとして実施される、または実施しているプロジェクトとは別のプロジェクトを指します。

a) 法律に従い、企業の分割・合併・統合および企業形態の変更により設立されたプロジェクト

b) 株主が変更されたプロジェクト(以前の株主企業の資産、場所、業務内容を利用して、事業を継続する新規投資プロジェクトも含みます)

2. 拡大投資プロジェクトとは、優遇税制を享受できる地域・分野で事業を実施している投資プロジェクトの、①生産規模を拡大する、②生産能力を増加させる、③生産技術を向上させる投資プロジェクトを指します(合併、買収による事業拡大を除く)。

その上で、次の3つの条件のいずれかを満たした場合は、現行のプロジェクトの優遇税制の残存期間(あれば)で優遇税制を享受するか、または拡大投資プロジェクトにより増えた所得に対する免税・減税を享受することを選択することができます。

拡大投資プロジェクトにより増えた所得に対する免税・減税を適用する期間は、同じ地域・分野にある新規投資プロジェクトで、企業が受ける優遇税制の期間と同様です。

1) 拡大投資プロジェクトの投資が完了し、生産活動を開始する際に、法人所得税の優遇税制を受ける分野である拡大投資プロジェクトに対し、追加の固定資産取得原価が200億VND以上となること。経済的に困難な地域・社会条件を持つ地域、または経済的に特別に困難な地域・社会条件を持つ地域で実施する拡大投資プロジェクトに対しては、追加の固定資産取得原価が100億VND以上となること。

2)追加の固定資産取得原価が、投資前の固定資産取得原価の合計金額の20%以上に達すること。

3)投資前に比べ、生産能力が20%以上向上していること。

※上記のいずれの条件も満たさない場合は、現行のプロジェクトの優遇税制の残存期間(あれば)で優遇税制を受けることができます。

※拡大投資した分に対して優遇税制を受けることを選択する場合は、拡大投資プロジェクトにより増えた所得を別に記録する必要があります。それぞれ分けて計上することが出来ない場合は、拡大投資により増えた所得は、現状の固定資産取得原価の合計金額と、新規投資した固定資産取得原価の比率によって判定されます。

裾野産業製品の製造等を含め、優遇税制の適用を検討される場合、事前確認や関連当局からの認証の取得、税務と局からの承認等の手続が必要となります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 2022年の国家予算の編成方針

2021年8月31日、財務省(MOF)は2022年の予算編成の方針を公表しました。これは予算編成プロセスの透明性を高めるためのマレーシアで初めての取り組みとなります。編成方針には税収戦略が盛り込まれています。なお、2022年予算案は、2021年10月29日に議会に提出される予定です。

2022年度予算のテーマ

以下の3つのテーマに沿って、2022年の予算は編成されます。

a) 国家回復計画(NRP)に基づく経済セクターの段階的な再開による経済回復を支援、促進するプログラムを継続するとともに、新型コロナウイルスが公衆衛生や経済構造に与える長期的な影響に対処する

b) 国民、企業の生活手段や収入機会を守ることで経済の回復力を高める

c) コロナ後の構造改革を推進することで、国の競争力を高め、開発アジェンダにおける持続可能性と包括性を確保

2021年の税収状況

2021年の予算案では、財政赤字の目標値は5.4%(対GDP比)でしたが、コロナ対策のための財政支出の増加等により、6.5%~7.0%に赤字が拡大する見込みです。

2021年の税収目標は1,621億リンギット(直接税が1,200億リンギット、間接税が421億リンギット)ですが、2021年7月時点で、直接税の徴収額は目標の56.2%にあたる674億リンギット、間接税の徴収額は目標の59%にあたる248億リンギットとなっています。2021年上半期の歳入は予想を下回っており、下半期においても新型コロナウイルスの感染拡大やMCO(活動制限)の実施により、減少する見込みです。

税収を増やすための戦略

政府は、税務コンプライアンスの強化による税収増加のため、次のような方策を検討しています。

a) マレーシア関税局が管轄する間接税の特別自主開示プログラム(Special Voluntary Disclosure Program: SVDP)の実施。このプログラムでは、納税者が自発的に未納、過少申告、誤申告の税金を関税局に申告することが奨励されます。

詳細はまだ公表されていませんが、過去の間接税の無申告、過少申告等に対するペナルティを軽減することで、納税者が適正に申告を行うモチベーションを高めて、マレーシアの税収を確保することを目的としています。

b) 政府調達案件への入札参加者の条件として、税務コンプライアンス証明書を取得する必要があります。

c) コンプライアンス強化を目的として納税者番号が導入され、収益のもれや有害な税慣行の要素がある取引に関する税務処理の見直しが行われます。

優遇税制の見直し

マレーシアへの投資を促進するため、既存の優遇税制の枠組みの包括的な見直しが行われています。

この見直しの目的は次のとおりです。

a) ビジネス環境と経済状況の変化に対応する枠組みの提供

b) 投資促進機関による投資評価における役割、焦点、統一性の調整

c) 優遇税制の枠組みが国際的なコミットメントに準拠していることの確認

d) マレーシアが主要な投資先であり続けること

中期収益戦略の実施

中期収益戦略(Medium-Term Revenue Strategies : MTRS)は、徴税による政府収入の継続的な管理およびGDPの成長に伴う政府収入の持続的な増加を目的とします。MTRSは、租税政策、租税管理、税法の枠組みという3つの主要な要素から成り、財務省、経済計画課、中央銀行、関税局及び内国歳入庁から構成される技術運営委員会によって計画、実施されます。

MOFからの本件に関する公表資料については、下記ウェブリンクからダウンロード頂けます。

Ministry of Finance Malaysia

2022 Pre-Budget Statement

https://www.mof.gov.my/pdf/siaran-media/Pre-Budget-2022-Statement.pdf

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrp.com

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrp.com

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。