採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Wednesday October 27th, 2021Southeast Asia, etc.

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1.OSH Code解説 その4(請負労働)

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうち特に重要なThe Occupational Safety, Health and Working Conditions Code, 2020(OSH Code)の請負労働について解説します。

従来、請負労働については、「Contract Labour (Regulation And Abolition) Act, 1970」によって規定されていましたが、同法はOSH Codeの施行とともに廃止され、今後はOSH Code 11章(Chapter XI)により規律されることとなります。

OSH Code 11章は、全ての施設に適用されるわけではなく、過去12カ月のうち、いずれかの日に雇用される請負労働者の数が50名以上の施設または50名以上の請負労働者を派遣する事業者に適用されます。そのため、請負労働者の数が50名未満である場合、OSH Code 11章の規制は適用されません(OSH Code 45条)。

OSH Code 11章の適用を受ける場合、請負事業者(contractor)はライセンスを取得しなければなりません(OSH Code 47条1項)。必要なライセンスを取得していない請負事業者から請負労働者の派遣を受け入れた場合、OSH Codeに違反するものとみなされます(OSH Code 54条)。そのため、請負労働者の受け入れを実施するにあたっては、請負事業者のライセンスの有無を確認することがこれまで以上に重要となります。

請負労働者に対する賃金支払い義務は、一次的には請負事業者が負うことになります(OSH Code 55条1項)。しかし、請負事業者がこれを怠った場合、請負労働者を受け入れている使用者(principal employer)が賃金を支払わなければならないものとされています(OSH Code 55条3項)。

さらに、OSH Codeでは、使用者が請負労働者をコア・アクティビティに従事させることは、以下の例外を除き、原則として禁止されています(OSH Code 57条1項)。

(a)その活動が請負労働者を通じて行われることが一般的である場合

(b)その活動が常勤従業員の労働時間の大半に求められるものではない場合

(c)コア・アクティビティの業務量が急激に増加し、特定の期間中にこれを遂行する必要がある場合

請負労働者をコア・アクティビティに従事させることの禁止は、新たにOSH Codeで導入された規制であり、日系企業の事業運営に大きな影響を与えることもあり得ます。現時点では、どのような活動がコア・アクティビティに該当するか不明瞭なところがあります。

インドネシア

1.経済法令

2017年の新たなOECD移転価格ガイドラインの影響

1. OECD移転価格文書作成ガイドライン(TPG)2017の施行により、PMK 213 Year 2016を正確に適用することが厳格に求められつつある。

2. PMK 213 Year 2016を正確に適用することは、会計年度が開始前にEx-anteメソッドを正しく運用することを目的としている。 2022年の移転価格文書作成の場合(1月から12月の会計年度として想定)、Ex-anteメソッドとして、会社は遅くとも2021年11月に設定した価格を開示し、ベンチマークとする会社(独立当事者)のものと比較するためのテストを行う。

3. 会計年度が終了したら、会社は移転価格文書のローカルファイルを作成し、自社の実際の売上とベンチマークとした会社の売上を比較する。(Ex-postメソッド)

4. ベンチマークとする会社を選定し、その会社と自社の予算で設定された価格を比較する目的は、自社で設定した価格が市場においてまたは独立企業原則(ALP)に照らして許容範囲内であることを確実にすることである。 将来、税務調査があった際に、会社はこのEx-anteメソッドを活用することにより、販売価格が事業開始前に設定されているということ(予算策定)を有効に証明する証拠を税務調査官に提出することができる。

5. 移転価格文書のローカルファイル作成のための手続きの際には、各社の会計年度の開始と終了の時期といったタイムラインが重要となるため、フェアコンサルティングインドネシアは各クライアントに個別に連絡を取るようにしている。

2.経済ニュース

【自動車奢侈税改正、EVに移行効果は限定的】

インドネシアで自動車奢侈(しゃし)税に関する政令 『2021 年第74 号』が10月16日、施行された。同令には電気自動車(EV)と燃料電池車(FCV)の課税率を実質0%にすることなどが盛り込まれたが、業界関係者らはEVが高額であることなどから、当面はガソリン車の利用が大勢を占めるとの見方を示している。ジャカルタ・ ポストが17 日伝えた。 インドネシア自動車製造業者協会(ガイキンド)のク ク・クマラ事務局長は、EVの奢侈税引き下げについて 「販売への影響は限定的」との見方を提示。「EVが高額であることに変わりはなく、普及にはまだ時間がかかる」と述べた。 トヨタ自動車のインドネシア製造子会社トヨタ・モーター・マニュファクチャリング・インドネシア(TMM IN)のボブ・アザム取締役は、「価格面に加えて充電設備の整備が不十分であることも、EVの普及を妨げている」と指摘。「EVへの移行に向けた措置として、政府はEVより低価格で、ガソリン車より温室効果ガスの排出量が少ないハイブリッド車(HV)などの購入に優遇措置を付与すべきだ」と述べた。ガイキンドによると、1~8月のEV、プラグインハイブリッド車(PHV)、HVを合わせた販売実績は 2,242 台で、全販売台数の0.4%に過ぎなかった。

【付加価値税2020年11%へ】

インドネシア議会は、予定されていた法人税減税の取り消し、来年の付加価値税の引き上げ、新たな炭素税の導入など、国内で最も挑戦的な税制改革の1つとなる法案を可決した。スリ・ムルヤニ・インドラワティ財務相は、新しい財政措置により来年の税収が約139.3兆ルピア(98億ドル)増加し、東南アジア最大の経済を誇るインドネシアのGDPに占める税収の割合が、新法の影響により8.44%から9.22%になると述べた。当該法律は、ほぼすべての商品とサービスの売上に対する付加価値税(VAT)率を、現在の10%から来年4月に11%、2025年までに12%に引き上げることとしている。また、計画されていた法人税の減税を廃止し、裕福な個人に対するより高い所得税率、新たな炭素税、および新しいタックス・アムネスティ―(租税特赦)プログラムを導入する。来年上半期に実施される当該プログラムにより、2016年の前回のタックス・アムネスティ―プログラムの参加者が2016年以前に取得した未報告資産を開示できるようになるが、当該プログラムへの批判も依然として存在する。

昨年3月に公布された代替政令(Perppu)『20 年第1号』で新型コロナウイルス対策の一環で、一般 企業の法人税率を当時の25%から2020~2021 年に22%、2022 年には20%へ段階的に引き下げると規定したが、国税規則調和法では、22 年以降も22%で据え置くことを盛り込んだ。一方、40%以上の株式をインドネシアの証券取引所で公開している上場企業は税率を19%とする。詳しい条件は、政府が追って定めるとしている。 中小零細事業者に対しては、年間売上高のうち5億ルピア(約400 万円)までを、法人所得税のファイナル・ タックス課税対象から控除する。売上高が5億ルピア以上48 億ルピア未満の中小零細事業者に対しては、これまで通り税率0.5%のファイナル・タックスを課す。 年間売上高が48 億ルピア以上500 億ルピア未満の企 業に対しては、法人税率を50%軽減する優遇措置を維持する。財務相は先に、この優遇措置を撤廃する方針を示していたものの、引き続き適用することを定めた。

【消費者信頼感指数、3カ月ぶり上向き】

インドネシア中央銀行は、9月の消費者信頼感指数の総合指数(IKK)が、8月から18.2 ポイント上昇の95.5 だったと発表し、指数は3カ月ぶりに上向いた。新型コロナの感染拡大が抑えられ、政府の行動制限が緩和されたことによって、経済回復に期待が高まった。 また、現況指数(IKE)は、前月から13.3 ポイント上昇し、72.7 となり、3カ月ぶりに楽観圏入りした。半年後の経済見通しを示す期待指数(IEK)は22.9 ポイント上昇の118.2 となった。 国内18 都市・地域全てでIKKの指数が上向いた。ポンティアナックの上げ幅が最も大きくなり、バンドン、マカッサ、首都ジャカルタがそれに続いた。

【医薬品と化粧品、ハラル認証の取得義務化】

インドネシア宗教省は、国内の医薬品や化粧品、動物由来の原料を含む衣料品、家庭用品、食品包装材、医療機器などを対象として、2021年10月17日からハラル認証の取得を義務づけた。取得の猶予期間 は、2026 年10 月17 日までに設定した。 ハラル製品保証の実施については、2月に公布、施行した政令『2021 年第39 号』に基づき行われる。2019 年10 月17 日、政府はすでに飲食品や食肉加工品などのハラル認証取得を義務化しており、2024 年10 月17 日まで5年の取得猶予期間を設けている。ハラル検査機関(LPH)とインドネシア・ウラマ評議会(MUI)がハラルかどうかの検査を行う。

【重機販売、1~8月は99%増の8821台】

インドネシアの今年1~8月期の重機販売台数は、前年同期比99%増の8,821 台だった。第3四半期(7~9 月)も好調が続いている。産業省が16 日、重機販売代 理店連盟(PAABI)のデータを引用して明らかにした。内訳は、鉱業向けが3.1 倍の3,062 台と最も伸びた。石炭、ニッケルの価格が高水準にあるほか、ニッケル製錬所の増設が見込まれることで需要が拡大した。このほか、林業向けが84%増の1,487 台、建設業向けが64%増の3,449 台、農業向けが55%増の823台だった。アグス産業相は、重機業界の好調は、新型コロナウイルスのパンデミック(世界的大流行)の状況改善とコモディティー価格の上昇に支えられていると説明した。 同相は、今年の国内の重機生産台数が前年比75%増の 6,000 台に達するとの見通しを示した。インドネシア重機産業協会(Hinabi)は、2022 年の重機生産台数が前年から30%増え、8,000台近くに達すると予測している。産業省は、22 年に工業製品の輸入を35%削減する目 標を掲げ、国産品活用推進プログラム(P3DN)を進めている。重機は同プログラムに含まれている。

3.コロナ関連ニュース

以下、10月21日時点の情報でまとめています。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■ コロナ感染者数(10月21日時点)

(インドネシア累計)4,237,834人 前日対比 +633人

(ジャカルタ累計)860,213人 前日対比 +37人

■ コロナ死者数(10月21日時点)

(インドネシア累計)143,120人 前日対比 +43人

(ジャカルタ累計)13,570人 前日対比 +20人

■ ワクチン接種(10月21日時点)

ワクチン接種 一回目 110,406,777

ワクチン接種 二回目 65,173,148

■ その他

・インドネシア政府は10月18日、ジャワ・バリ両島での新型コロナウイルス対策の活動制限(PPKM)を11 月1日まで実施すると発表した。感染リスクが最も低いレベル1地域が1県から9県・市に、レベル2地域が20 県・市から54 県・市にそれぞれ増加する一方、ジャカルタ首都圏は引き続きレベル3を維持する。ルフット調整相(海事・投資担当)は17 日時点で1日当たりの死者数がジャカルタ特別州、西ジャワ州、ジョクジャカルタ特別州、バリ州でゼロとなるなど、感染状況は改善していると説明した。

・政府は、10月19日の最新のコミュニティ活動制限(PPKM)において、ワクチンを2回接種していても、国内旅行者や飛行機の搭乗者に対して、PCR検査による陰性証明を要件として設定した。当該規制により、ワクチンを1回だけ接種した飛行機の乗客を対象としてPCR検査による陰性証明を要件としていた以前の規制は変更された。この規制は、2021年10月19日から11月1日まで適用される。

オーストラリア

1. 新型コロナウイルス最新情報

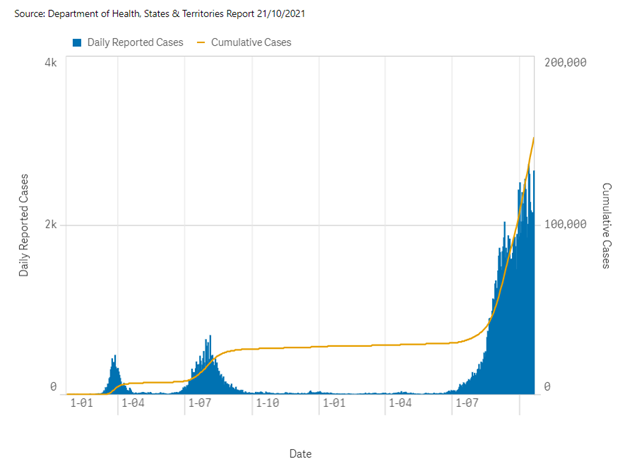

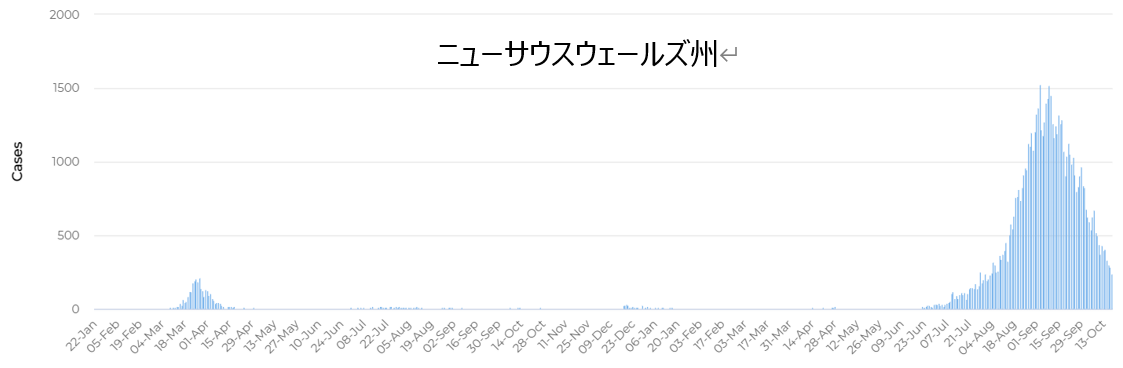

オーストラリアでの日々の感染者数は直近(10月21日時点)で2,643人となり、デルタ型変異株の感染拡大を受け7月以降大きく増加しています。内訳は、ビクトリア州2,235人、ニューサウスウェールズ州374人、首都特別地域28人などとなっています。

ニューサウスウェールズ州での日々の感染者については、9月上旬をピークに減少が見られますが、一方のビクトリア州では直近も2,000人前後で推移しています。

(出所:ニューサウスウェールズ州政府ウェブサイト)

(出所:ビクトリア州政府ウェブサイト)

ニューサウスウェールズ州シドニー大都市圏でのロックダウン(6月26日から実施)は、ワクチン2回目接種率70%の到達を受け10月11日より解除されています。また、ビクトリア州メルボルン都市圏でのロックダウン(8月5日から実施)についても、ワクチン2回目接種率70%の到達を受け10月22日より解除されています。

2. オーストラリアの国境開放に向けた動向

●ニューサウスウェールズ州における強制隔離の廃止

ニューサウスウェールズ州のペロテット首相は10月15日、ワクチン接種を完了したオーストラリア国民及び永住者等について11月1日より入国時の強制隔離措置を廃止すると発表しました。ただし、オーストラリア国民及び永住者等以外の渡航者に対しての強制隔離廃止に向けた具体的な予定は現時点では発表されていません。

●カンタス航空における国際線の再開

オーストラリア連邦政府及びニューサウスウェールズ州の11月1日からの国境開放に関する発表を受け、カンタス航空は国際線の再開を2週間前倒し11月1日からとすることを発表しています。

・2021年11月1日~ シドニー・ロンドン間の往復便(週に最大5便)

・2021年11月1日~ シドニーからロサンゼルスへの復路便(週に最大4便)

・2021年12月18日~ シンガポール、フィジー、バンクーバーなど

・2022年1月~ その他の目的地

シンガポール

1.ワクチン・トラベルレーンの対象国拡大

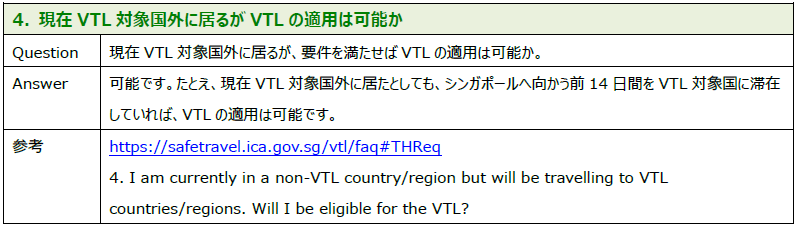

シンガポール政府は、ワクチン接種者を対象とする両国間での隔離なしでの渡航が可能なワクチン・トラベルレーン(VTL : Vaccinated Travel Lane)について、10月19日より、米国やカナダ、英国、オランダ等の8カ国を対象国に含めることを発表しました。日本は現状VTL対象国に含まれていませんが、対象国に拠点を有する日系企業から問い合わせも発生しているため、一般的なFAQについて紹介します。

なお、本内容は2021年10月24日時点の情報もとに作成されています。最新の情報につきましては、弊社までお問い合わせください。

タイ

1.移転価格文書(ローカルファイル)の記載要綱の公表

タイ歳入局は、2021年9月30日に歳入局長官通知No.407を公表し、2018年から義務化された移転価格文書(ローカルファイル)に関する記載要綱を定めました。当該通知は2021年1月から開始される事業年度より有効となります。

1.ローカルファイルの記載内容について

ローカルファイルには、下記事項の記載がタイ語で行われなければならない。

① 事業モデル、経営体制、組織図(従業員数を含む)、バリューチェーン、重要なサプライヤーおよび顧客、競合会社、事業戦略および市場環境

② 株式保有状況を含む関連者の情報

③ 関連者との間で行われた組織再編およびその影響

④ 関連者との間で行われた無形資産の移転、供与およびその影響

⑤ 関連者間取引の状況、関連者名およびその国籍

⑥ 各関連者間取引に関する価格設定ポリシー(重要でない関連者間取引を除く)

⑦ 各関連者間取引に関する契約書およびその重要記載事項

⑧ 機能リスクおよび使用する資産に関する分析(FAR Analysis)

⑨ 関連者間取引価格の設定に関連する財務データ

⑩ 独立企業間価格設定方針とその適用、および不適用に関する説明

⑪ 独立企業間価格設定に関する財務数値、独立企業間価格取引レンジおよびその元情報の説明(ベンチマーキングスタディ)

⑫ その他歳入局長官が指定する、移転価格検証に必要な情報

2.ベンチマーキングスタディの除外について

① 以下の条件に合致する場合、納税者がベンチマーキングスタディを除外する事が出来る。

a. 対象会計期間において、総売上高が500百万タイバーツ以下である場合。

b. 異なる法人税率が適用される関連者との取引(タイ国内における、BOI事業等、法人税恩典付与事業を付されている関連者間取引等が想定される)が無い場合。

c. 国外関連者間取引が無い場合。

d. 対象会計期間において、繰越損失の活用を行っておらず、関連者間取引相手方についても同様の繰越損失の活用が行われていない場合。

② あるいは、納税者が、事前確認制度の活用および、二重課税排除の合意を関連当局との間で行っている場合。

(タイ歳入局公表-歳入局長官通知No.407)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dg407.pdf

2.国別報告書の提出に関する公表

タイ歳入局は、2021年9月30日に歳入局長官通知No.408を公表し、2021年1月から開始される事業年度について、国別報告書の提出義務を定めました。

1.国別報告書の提出者となる納税者

① タイ国法に基づいて設立された法人のうち、最終親会社となる法人

② 最終親会社の傘下にあるタイ国法に基づいて設立され、タイ国内で事業を営む子法人について、以下の条件に該当する子法人

a. 最終親会社がその居住国において、国別報告書を提出する義務がない

b. または、最終親会社の居住国とタイ国との間で対象年度に関して情報交換協定がない

c. あるいは、最終親会社の居住国とタイ国との間で情報交換が適切に行われていない

③ 最終親会社がタイ国子法人を代理親会社(Surrogate Parent Entity)として指定する場合の代理親会社(以下の条件を満たす場合)

a. 最終親会社がその居住国において、国別報告書を提出する義務がない

b. 最終親会社が代理親会社を指名する書類をタイ当局に提出している

c. 当該代理親会社と最終親会社の会計期間が同一である

2.国別報告書の提出に関して

① 前年度の最終親会社を頂点とする多国籍企業グループの連結総収入が28,000百万タイバーツ以上となる多国籍企業グループに提出義務が生じる。

② 国別報告書は英語にて記載されなければならない

③ 国別報告書はOECDが定めるテンプレートに従い、XML形式で提出されなければならない

④ 国別報告書は法人税申告書(PND50)に合わせて提出がされなければならない

(タイ歳入局公表-歳入局長官通知No.408)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dg408.pdf

フィリピン

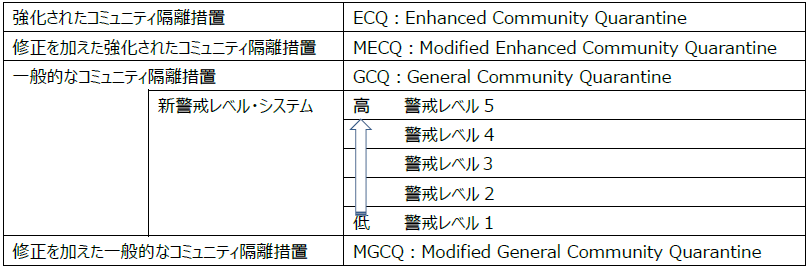

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

10月14日から31日まで、マニラ首都圏(NCR)は新警戒レベル・システムのレベル3に指定された。

レベル4からレベル3へ引き下げられたことにより、飲食店や商業施設でのサービス提供の割合が多少緩和される。ただし、飲食店での店内飲食はコロナワクチン接種証明書を保有する人に限られている。

在フィリピン邦人向けのコロナワクチン接種がマニラ首都圏及びその周辺地域を始め、セブ島でも進められている。フィリピン政府、日本大使館、商工会議所等の尽力により日本国で承認されたコロナワクチン接種が可能となっているので、まだ接種がお済でない方は、日本大使館ホームページよりご確認いただきたい。

また、9月27日、日本において新たな水際対策措置が決定され、「水際対策上特に対応すべき変異株に対する指定国」に該当するフィリピンからの入国者及び帰国者は、検疫長の指定する場所(検疫所が確保する宿泊施設に限る)で6日間待機となる。入国後3日目、6日目にPCR検査を受けることとなっており、6日目以降はホテル又は自宅での自己隔離が必要となる。コロナワクチンの接種が2回完了している方であっても、上記6日間は検疫長指定の隔離施設での待機となるため、ご留意いただきたい。

9月28日、CREATE法施行に伴う、MC No. 2021-047による新ルールでのPEZA理事会が初めて開催された。これまでのPEZA登録申請との主な変更点は、登録申請時点でITH(Income Tax Holiday:免税期間)後の優遇税制を選択しなければならなくなった点、PEZAへ申請するプロジェクトの費用対効果に関するより詳細かつ具体的な資料の提出を要求される点である。

PEZA登録製造業におけるITH後の優遇税制は、特別法人所得税率(SCIT:Special Corporation Income Tax)と追加控除(ED:Enhanced Deductions)の2種類となっており、まだ十分に事業の見通しが立っていない可能性がある申請時点において、ITH後にどちらの制度を適用するかの判断を迫られることになる。なお、特別法人税率は、粗利(厳密には「GIE(Gross Income Earned)」とされている。)に5%の法人税が課税され、この5%には、地方税2%が含まれている。

一方、追加控除は、主に国内投資(生産設備や人的資本、研究開発など)につき通常の経費に追加して控除ができるもので、今回の法改正で新しく設置された優遇制度である。例えば、登録事業の生産及びサービスのために取得した資産の減価償却費の追加控除 (建物の10%、機械設備の20%)や直接労働コストの50%(ただし、間接部門のコストは含まない)が追加控除の対象となっており、それぞれ通常の経費の追加控除として認められる。また追加控除を選択した場合は、税引前当期純利益に20~25%の通常法人税率が課税されるが、当該税率は特別法人税率とは異なり地方税を含んでいないため、地方税が別途課される可能性がある。

現行制度のもと、インセンティブを享受している既存の企業については、一定の移行措置(Transition Period)が設けられている。

今後、フィリピン進出を検討されている方、輸出型企業としてのフィリピン法人設立を検討されている方は、ご質問等があれば弊社へご相談ください。

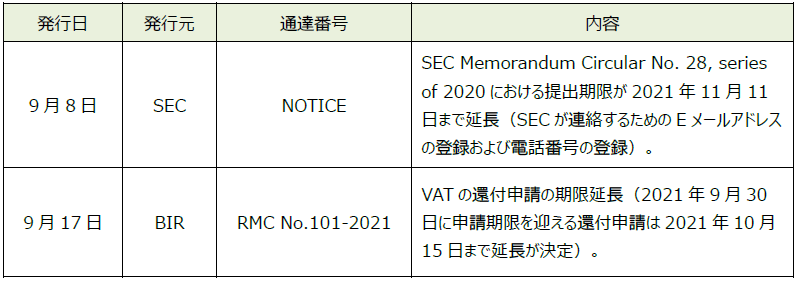

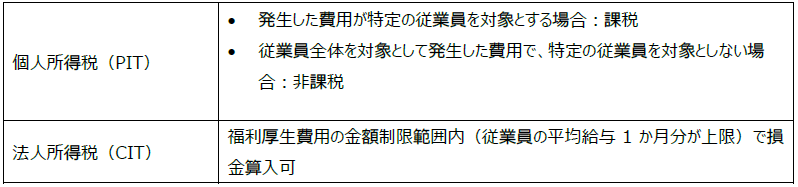

2. 9月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 新型コロナウイルス関連費用について

A. 新型コロナウイルス感染防止のために発生した費用

マスク、消毒液、PCR検査費用等、新型コロナウイルス感染防止のために発生した費用を会社が負担する場合、税務上の扱いは以下のとおりです。

(参照:2021年7月6日付 ビンズン省税務当局発行のオフィシャルレター No. 11231/CTBDU-TTHT)

B. 駐在員の入国

ベトナム入国後、隔離施設(指定されたホテル)の利用料金を会社が負担する場合、税務上の扱いは以下のとおりです。

駐在員に対するPCR検査費用を会社が負担する場合、税務上の扱いは以下のとおりです。

(参照:2021年6月17日付 バクニン省税務当局発行のオフィシャルレター No. 10405/CTBDU-TTHT)

隔離期間を終えて、一般の宿泊施設に移動後の宿泊費用を会社が負担する場合、税務上の扱いは以下のとおりです。

※親会社からの出向でかつ以下の指定事業に該当する会社の場合は就労許可証取得義務が免除される可能性があります。その場合は損金算入可能になります。

指定事業:通信事業、建設、卸売業、教育、環境、金融、健康関連事業、観光事業、文化活動、娯楽事業、交通事業

(参照:2020年4月23日付 ハノイ市税務当局発行のオフィシャルレター No. 26515/CT-TTHT)

C. 新型コロナワクチン接種関連費用

現時点でベトナム政府が遂行する新型コロナワクチン接種プログラム以外で発生する、有償の新型コロナワクチン接種費用を会社負担とする場合の税務上の取扱は規定されていません。仮に費用が発生する場合には、個別に税務当局への問い合わせが必要と考えられます。

(参照:2021年7月6日付 ビンズン省税務当局発行のオフィシャルレター No. 11231/CTBDU-TTHT)

D. 今後の救済措置について

2021年9月9日付決議No.105NQ-CPには新型コロナウィルス感染症対策としての様々な施策が盛り込まれています。当該決議に従って、今後、法人所得税や付加価値税の減税措置等の発表が見込まれています。減税措置の対象になる為の条件等を含め、今後の動向に注意が必要です。

新型コロナウイルスの影響で想定外の費用が発生した場合、当該費用の税務面の扱いを理解し、適切な証憑類を用意する必要があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

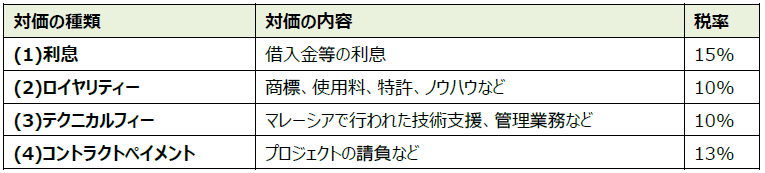

1.マレーシアにおける源泉税及び輸入SST(サービス税)

マレーシアから海外送金を行う場合、サービス等の対価の支払に対して源泉税及び輸入サービス税の対象になる可能性があります。源泉税、輸入サービス税は、対価の支払いを行った法人に納税義務があり、納付期限を過ぎるとペナルティの対象となりますのでご留意ください。

a) 源泉税について

源泉税はマレーシア国外の法人や個人に対するサービス等の対価の支払いを行う際、その国外の法人、個人に対して課される税金ですが、納税義務はマレーシア法人にあります。そのため、マレーシア法人は実際の請求額から源泉税を控除した後の金額を海外送金する必要があり、その控除した源泉税は対価の支払日(債権債務の相殺処理を含む)から30日以内に税務当局に納付する必要があります。

源泉税が発生する主な対価の種類、税率は下表のとおりです。

ただし、送金相手の国とマレーシアとの間に租税条約が締結されている場合、軽減税率を適用できる可能性があります。例えば日本との租税条約を適用することで、支払利息に対する源泉税率は10%に軽減することが可能です。

期限後に納付を行った場合、源泉税額に対して10%のペナルティが課されます。また、源泉税の支払が必要な費用について、源泉税の納付を行わなかった場合、法人税の計算上その費用の全額が損金として認められなくなります。

b) 輸入SST(サービス税)

マレーシアでは課税対象サービスの提供を行った場合、サービス税の課税対象となりますが、国外から輸入するサービスについても課税対象となります。輸入サービス税の納税義務者はマレーシア法人となるため、課税サービスの輸入を行った場合、そのマレーシア法人が税関に対して申告を行い、サービス税の納付を行う必要があります。税率は6%となります。

サービス税の対象となる課税対象サービスについてはグループAからグループIまで規定されていますが、輸入サービスとして課税される主なものとして、グループGの Professional Serviceなどが挙げられます。グループGの Professional Serviceには、法律、会計、コンサルティング、エンジニアリング、建築、マネージメント、ITなどに関するサービスが含まれます。

国外の法人から課税対象サービスの提供を受けた場合、インボイスの受領日または対価の支払日のいずれか早い日にサービス税が課税されます。

輸入サービス税の納付時期については、SSTの登録事業者の場合は申告期間に従って、売上に係るSSTと同じタイミングで申告及び納税を行います。一方、SSTの登録事業者でない場合は、サービス税が課税された月の翌月末までに申告及び納税を行う必要があります。

なお、サービス税の登録事業者として登録されている場合において、Group Gに属するサービス(人材紹介業及び警備業を除く)または広告サービスの輸入を行い、かつ同じサービスを同じ業種グループに属する登録事業者に対して提供するときは、サービス税が免税となります。これは、同じサービスに対して複数回にわたり重複して課税されることを防ぐことが目的です。

また、親会社等のグループ会社から提供を受けるサービスについては、条件を満たしている場合には、輸入サービス税が免除されます。

以上の点を踏まえて、海外送金時には源泉税、輸入サービス税の取扱いにご留意ください。もし判断に迷われた場合や源泉税・SSTの申告サポートが必要な場合は弊社へお問い合わせください。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター 東南アジア・インド・オーストラリア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オーストラリア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オーストラリア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。