採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

11/29/21 Monday东南亚等

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. IR Code解説 その1

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうちThe Industrial Relations Code, 2020 について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2021年11月現在IR Codeは未施行の状況にございます。

1. IR Code概要

2020年9月28日に、3つの労使間の権利義務を調整する労働法を統廃合するThe Industrial Relations Code, 2020(IR Code)が成立しました。IR Codeは以下の3つの法律を統廃合する法律となっておりますが、いずれも日系企業がインドで事業を営む上で重要な法律となっています。そのため、駐在員としては何が変わらず、どの点に変更が生じたのか理解することが重要となります。

(i) the Trade Unions Act, 1926 は労働組合について、(ii) the Industrial Disputes Act, 1947は産業紛争について、(iii) the Industrial Employment (Standing Orders) Act, 1946は工場などに適用される就業規則についてそれぞれ規定する法律となっております。そのため、IR Codeは主に、(a)労働組合、(b)解雇を含む産業紛争および(c)産業施設に適用される就業規則に関する事項を規定します。

2. ワークマン概念の廃止と普通解雇の要件

インドにおいて労働に関連する法律問題を検討するにあたっては、問題となる労働者がワークマン(Workman)に当たるのか否かという点を念頭に置くことが重要でした。ワークマンに該当する場合、特にthe Industrial Disputes Act, 1947などで手厚く保護されることから特別な配慮が要求されるためです。しかし、IR Codeでは、これまでインド労働法でたびたび使用されていたワークマンという用語が使用されておらず、代わりにワーカー(Worker)という定義/用語が導入されています。

ワーカーの定義はワークマンの定義と類似しており、経営者的・経営管理者的な立場にある者または賃金が月額1万8千ルピー超えの監督的な立場にある者を除いて幅広くWorkerに該当するという形で定義づけされております。

労働法の保護が厚い労働者カテゴリに利用されていたワークマンという用語がワーカーに置き換わったと理解いただければ概ね差し支えないのですが、旧法では1万ルピーとされていた賃金の基準が1万8千ルピーに引き上げられることによって保護対象となる労働者カテゴリの範囲が広くなった点については留意が必要です。

また、IR Codeにおいてワーカーを普通解雇(Retrenchment)するためには、当該ワーカーが1年を超えて継続雇用されている場合には、以下の手続きを履践する必要があるものとされています。

(a)1カ月前の予告通知またはこれに代わる1カ月分の給与の支払い

(b)勤続年数に15日分の平均給与を掛けた補償金の解雇時の支払い

(c)適当な政府機関に対する通知の送付

上記要件は旧法において要求されていた要件と同一となっており、解雇手続きそれ自体には変更はありません。

なお、大規模産業施設における普通解雇の場合、(a)の通知期間は3ヶ月、(c)上記要件は、通知に代わり政府機関からの承認が必要となるなど要件が加重されています。この点も旧法と同様となっていますが、従前は100名とされていた大規模産業施設の要件が300名に引き上げられており、その意味で使用者にとって有利な法改正となっています。

3. 苦情処理委員会

旧法では、50人以上の労働者を雇用する事業所について、苦情処理委員会の設置義務を規定していましたが、IR Codeでは当該人数要件が引き下げられており、20人以上の労働者を雇用する場合には苦情処理委員会の設置が義務付けられることとされた。苦情処理委員会の設置は使用者にとっては負担となりうるため、この点については使用者にとって不利な法改正であると評価することができます。

インドネシア

1. 経済法令

税法の調和に関する法律が正式に制定された。

税法の調和に関する法案(RUU HPP)は、2021年10月29日に法律(UU)として制定された。9つの章で構成されるこの法律(HPP法)には、6つの規制範囲、すなわち、一般規定と税務手続き(KUP)、所得税(PPh)、付加価値税(PPN)、自主開示プログラム(PPS)、炭素税、および物品税などが含まれる。2021年11月4日木曜日の税務総局からの書面による声明によれば、「この法律は、正義、簡易性、効率性、法的確実性、便宜性、および国益の原則に基づいて運用される。」とされている。

HPP法の規定のポイントは以下のとおり。

①一般規定および税務手続きの範囲

・主観的および客観的な要件を考慮しながら、個人納税者(WP OP)のために、納税者識別番号(NPWP)として身分証明書番号(NIK)が採用される。

・納税者自身で確定申告書(SPT)または帳簿の作成をしない場合には、税務調査時に税務署側の参照金利と上昇係数(Uplift Factor)が適用される。

・納税者の異議申立または上訴に関連する制裁金の引き下げによる公平な制裁金の賦課。

・グローバルな徴税支援の設定。

・異議申立または上訴のプロセスと同時に相互合意手続き(MAP)を実行するための整備。

・二国間および多国間協定のパートナー国との課税の分野での合意を実行に移すための政府の権限。

・納税者に、裁判に至る前までに違法に計上した損失分の税額を税収として納める機会を与えることにより、租税刑法の施行を免れることが出来る権利の付与。

②所得税の範囲

・従業員への現物給付は、雇用主の負担とすることができ、従業員の所得となる。

・個人事業主の総売上高に対する非課税総売上高の上限は、最大Rp500,000,000である。

・2022年の会計年度から22%の法人所得税率が適用される。

・個人(OP)の所得税(PPh)に関する最新の所得区分では、6,000万ルピアまでの所得に対して5%、6,000万ルピア超から2億5,000万ルピアまでの所得に対して15%、2億5,000万ルピア超から5億ルピアまでの所得に対して25%の所得税が課される。さらに、5億ルピア超から50億ルピアまでの所得に対して30%、50億ルピアを超える所得に対して35%の所得税が課せられる。

③付加価値税の範囲

・VATの対象とならない商品やサービス(ネガティブリスト)から必需品、教育サービス、医療サービスを排除し、それらをVATが免除される商品やサービスに移行することで、 付加価値税法の改正による価格の上昇から中低所得者を保護する。

・公平性と目標をより適切に反映するためのVAT免税と関連施設の削減。

・VAT率の10%から11%への引き上げは、2022年4月1日に発効し、その後の12%への引き上げは、2025年1月1日までに発効する。

・特定の課税対象の商品またはサービスにたいしてはファイナルタックスを適用することにより、VATの簡便性とシンプルさを図る。

④自主開示プログラムの方針

・ポリシーIでは、対象は、Tax Amnesty(TA)に参加している個人納税者と法人納税者である。 資産ベースは、2015年12月31日時点の資産のうち、当該年度中に開示されていないものである。 申告の際の税率は11パーセントとなる。 さらに、還流させた外国資産(LN)と国内資産(DN)に対しては8%の税率が適用される。 また、国債(SBN)/天然資源処理部門(下流)の事業活動/再生可能エネルギーに投資されている外国資産および国内資産に対しては6%の税率が適用される。

・ポリシーIIでは、対象は個人納税者となる。 資産ベースは、2020年の年次確定申告で報告されていない2016年から2020年の取得資産。 税率は、通常の申告の場合は18%、還流された外国資産と国内資産の場合で14%、還流された外国資産と天然資源処理部門(下流)/再生可能エネルギーに関連するSBN /事業活動に投資された国内資産の場合は12%である。

⑤炭素税の賦課に関する方針

・炭素税率は、2022年4月1日も運用開始される単位にしたがって、石炭火力発電所の関係機関の場合、二酸化炭素換算(CO2e)1キログラムあたり、Rp30が設定されている。

⑥物品税の範囲

・電子タバコが物品税の課税の対象となる。

・物品税の対象となる商品の種類を追加および/または削除する手順を変更した。

・税収についての損失分の回復を重視した刑事物品税法を施行した。

今後の各政策の実施のタイミングに関して、財務省のNeilmaldrin Noor氏は、所得税法の変更は2022年度から有効になり、VAT法の改正は 2022年4月1日発効、KUP法の改正は公布の日から発効し、PPSポリシーは2022年1月1日から2022年6月30日まで適用され、炭素税は2022年4月1日発効し、改正後の物品税は、公布の日から発効すると伝えた。同氏は、国民の税にかかわる権利義務に影響が出るため、各政策の有効期間や発効日に細心の注意を払うように国民に促した。

2. 経済ニュース

【1~10月の歳入が18%増加】

11月16 日、インドネシアのスリ財務相は1~10 月の歳入額が1,510 兆ルピア(約12 兆円) となり、前年同期比18%増と発表した。11月17 日付インベストール・デーリーなどによれば、歳入拡大により、通年の財政赤字の対国内総生産(GDP) 比は、当初計画の5.7%から、5.18~5.45%に低下する見通し。1~10 月にかけて、関税・物品税が前年同期比26%増の205 兆8,000 億ルピアとなった。これらを除く税収は 15%増の953 兆6,000 億ルピアとなり、税外収入は25% 増の349 兆2,000 億ルピアで、通年目標である17%を上回った。歳出は0.8%増と微増であったが、財政赤字は28%減の548 兆9,000 億ルピアに縮小した。新型コロナの経済対策「国家経済復興(PEN)プログラム」の予算実行額は、11月12 日時点で483 兆9,100 億ルピアとなった。予算執行率は65%となった。また保健分野の執行率は 60%、社会保障分野は75%だった。中小零細企業・協同組合の支援に関する予算執行額は78 兆7,300 億ルピアで、執行率は49%にとどまった。

【C O 2 削減の大統領令と市場整備】

11月15日のロイター通信の報道によれば、インドネシア政府が制定した大統領令にて、CO2取引市場の設置などが規定された。インドネシアでは、二酸化炭素(CO2)排出量の削減が課題となっていた。大統領令では、CO2削減量の成果に応じた支払い制度や、排出量の限度(キャップ)を設定し、余剰分や不足分を売買する 「キャップ・アンド・トレード(排出量取引)制度」を 国内外で実施することなどを定めた。 またCO2排出量の多い産業にCO2の排出量削減に努めることを要請する。 また、10 月29 日付で公布した法律に基づき、政府は炭素税の導入を規定。石炭火力発電所では22 年4月1日から、CO2換算で排出量1キログ ラム当たり30 ルピア(約0.2 円)を課税される予定である。

【衣料へのセーフガード、11月18日からタイルも対象に】

インドネシア政府は、11月12日から、衣料品とアクセサリーに対する緊急輸入制限(セーフガード)を発動済みだが、11月18 日よりそのセーフガードがセラミックタイルに対しても発動される。衣料品とアクセサリーの対象品目は、輸出入統計品目 番号(HSコード) ベースで計134 品目に渡る。全ての国・地域からの輸入が対象となり、1年目は1着当たり1万9,260~6万3,000 ルピア (約154~505 円)、2年目は同1万8,297~5万9,850 ル ピア、3年目は同1万7,382~5万6,858 ルピアの関税を課す。頭や首に着用する 衣料品・アクセサリー8品目については、122 カ国・地域を対象外としたが、日本は対象となっている。 セラミックタイルでは、1辺が7センチ以上の陶磁製のタイルや舗装用品、仕上げ用タイル、壁用タイルなど 計12 品目が対象。

【2022 年の州別最低賃金(UMP)の発表】

インドネシアで2022 年に適用される州別最低賃金(UMP)の発表が複数の州で始まった。アニス・バスウェダン知事はこの値をRp 4,453,935,536に設定し、DKIジャカルタは再び最大のUMP値を持つ州となったが、今年の上昇率は0,8548%しか増加しない。 以下は、いくつかの知事が提出した2022UMPのリスト。

3. コロナ関連ニュース

以下、11月22日時点の情報でまとめています。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■コロナ感染者数(11月22日時点)

(インドネシア累計)4,253,412人 前日対比 +314人

(ジャカルタ累計)863,456人 前日対比 +37人

■コロナ死者数(11月21日時点)

(インドネシア累計)143,739人 前日対比 +11人

(ジャカルタ累計)13,593人 前月対比 +20人

■ワクチン接種(11月21日時点)

ワクチン接種 一回目 134,418,286

ワクチン接種 二回目 89,220,341

■その他

・政府は、新型コロナの普及を抑制するため、クリスマスと新年の休暇期間中にインドネシアでコミュニティ活動(PPKM)レベル3の制限の実施を12月24日から1月2日まで実施する予定。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(11月22日時点)で1,223人となり、デルタ型変異株の感染拡大を受け7月以降大きく増加していましたが10月後半以降は減少傾向が見られています。内訳は、VIC州1,029人、NSW州180人、ACT 11人などとなっています。

●ビクトリア州ではワクチン接種完了者90%の達成を見込み、11月18日23:59から制限措置が緩和され、州内のほぼ全ての制限が解除されています。

●モリソン首相は、2021年12月1日より、ワクチン接種を完了した日本から豪州に渡航する日本国籍者は、隔離なしで豪州への入国が可能となる旨を発表しました。豪州入国のための免除申請(Exemption)も不要となります。ただし、オーストラリアのビザを保有していることや、特定の区域(NSW州、VIC州、ACT)への入国であること、日本出国前3日以内に実施されたPCR検査の陰性証明提示などの条件があります。

2. Director IDの運用開始

2021年11月より、Director identification number (Director ID) の運用が開始されています。

●Director IDはDirector(Directorになる予定の者を含む)に付与される15ケタの識別番号となります。当IDは一度取得すれば永遠に記録され、Directorとしての身元の不正使用を防ぐためのものとなっています。

●オーストラリアの現地法人や支店等においてDirectorとして登録されている方はDirector IDの取得が必要となります(Secretaryの方は不要)。

●Director IDの申請期限はDirector就任日に応じて以下の通りとなっています。

●Director IDの申請方法

①myGovID で Standard または Strongのidentity strengthをお持ちの方はオンラインで申請が可能です。

②上記①以外の方でオーストラリア外から申請される場合は通常、書面による申請となります。また、オーストラリア大使館等での日本国パスポート等の原本証明コピー等の取得が必要となります。

※Director IDの申請に関する各種必要手続については弊社にてサポートさせていただきます。

シンガポール

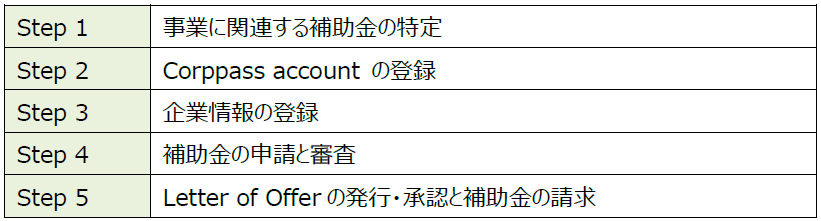

1.政府補助金ポータルサイトについて

シンガポール政府は、企業が複数の政府機関や関連するウェブサイトにアクセスする手間を省き、企業のニーズに応じた補助金の申請を容易にするため、政府補助金のポータルサイト(BGP: Business Grants Portal)を提供しています。BGPは、企業に対する政府補助金を一元的に集約・管理することを目的としており、企業はニーズやセクターに応じて該当する補助金の把握や申請、さらには管理や追跡まで行うことが可能です。

手順はシンプルで、以下のステップで行います。

シンガポ―ルの補助金には、株主の30%はローカル資本を必要とする等、外資100%では要件を満たさないものも多くありますが、中には外資100%でも申請可能なものもあります。BGPのウェブサイトでは、上記Step 1の関連する補助金の特定をサポートするための「e-Adviser for Government Assistance」も提供されており、この機能では、企業が検討しているビジネスニーズや資本構成等を入力することで、申請可能な補助金やプログラム、優遇税制の一覧を取得することが可能です。

例えば、シンガポールからの海外展開を検討し、かつ、外資100%の場合には、以下のような制度が該当します。

・【優遇税制】 Double Tax Deduction for Internationalisation (DTDi)

・【優遇税制】 Major Exporters’ Scheme (MES)

・【プログラム】 APEC Cross Border Privacy Rules (CBPR) System

シンガポールは東南アジアにおけるビジネスの中心としての地位を維持するため、企業を様々な観点からサポートしています。自社で利用可能な補助金を把握することも、シンガポールにおけるビジネスをより効果的に行う手段の一つですので、積極的に制度を理解していくことが望ましいと考えられます。

タイ

1.中小企業との取引に関する与信設定ガイドラインの公表

タイ取引競争委員会(Office of Trade Competition Commission)は2017年取引競争法(Trade Competition Act B.E.2560)の下位にあたるガイドラインとして2021年5月24日に「中小企業との物品およびサービス取引にかかる与信期間設定に関するガイドライン」を公表しました。当該ガイドラインは2021年6月18日に官報公表されており、施行開始日は官報公表翌日から180日後である、2021年12月16日となります。

当ガイドラインの要旨は以下となります。

①当ガイドラインの中小企業の定義

製造業者のうち、200人を超えない従業員を雇用する、又は、年間の総売上高が5億バーツを超えない会社

サービス、卸売、小売業者のうち、100人を超えない従業員を雇用する、又は、年間の総売上高が3億バーツを超えない会社

②当ガイドラインの定める与信期間について

上記に該当する中小企業と取引を行う場合、一般的な卸/小売り、製造もしくはサービス業者が相手方である場合には与信期間は45日を超えないものとする。

もし、中小企業である卸/小売り、製造もしくはサービス業者のうち、農産物、農産物の単純な加工業者と取引を行う場合、与信期間は30日を超えないものとする。

ただし、合理的な理由、事業、市場、経済的な慣行がある場合、上記する与信期間と異なる設定も許容される。

③罰則について

当ガイドラインは2017年取引競争法に関するガイドラインであり、罰則規定は取引競争法に定めに従うと考えられます。

(タイ取引競争委員会公表)

(タイ2017年取引競争法)

2.労働省による中小企業の雇用維持に関する補助制度について

タイ労働省はCovid-19の影響を受けている中小企業に対して、雇用維持のための補助金制度を開始しております。当該制度の概要は以下の通り。

①補助対象の中小企業

2021年10月16日時点において、社会保険登録(Section33)を行っている雇用者であり、全ての事業所/支店を合わせた被雇用者数が200人を超えない雇用者のうち、2021年11月から2022年1月までの間に95%の従業員数の維持を行う雇用者。

②補助金額

社会保険登録を行っている従業員1名あたり、月3,000バーツの補助金を、2021年11月から2022年1月までの3か月間支給する。

③登録の受付

2021年11月20日までに労働省のWebページにて登録受付を行う。

(タイ労働省制度説明サイト)

(タイ労働省登録受付サイト)

https://xn--12clbad8h3bflc6ebi5bbb9ecc5a0bzsnac0pf1b.doe.go.th/

3.情報交換規定に関する歳入法改正

タイ国官報において、2021年11月8日付で歳入法改正に関する法令No.54仏歴2564が公表され即日施行されました。当該法令の内容は以下となります。

歳入法Section10 Terに以下の趣旨の条項を追加する。

歳入局長官あるいは歳入局長官により権限を委譲された担当官は、タイ国との間で租税協定、あるいは条約を有する他国の所轄官庁から情報を交換する権限を有する。

また、歳入局長官あるいは歳入局長官により権限を委譲された担当官は、その公的な租税徴収活動で得られる情報を、タイ国との間で租税協定、あるいは条約を有する他国の所轄官庁に対して提供しなければならない。

当該情報交換の目的は、国際的な租税回避行為の排除に資するものである。

この情報交換規定の追加は、タイが参加しているBEPS行動計画の包括的枠組みへの対応を進めるものであると考えられます。

(2021年11月8日付タイ官報公表)

http://www.ratchakitcha.soc.go.th/DATA/PDF/2564/A/073/T_0090.PDF

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

11月22日から30日まで、マニラ首都圏(NCR)は新警戒レベル・システムのレベル2に指定された。

フィリピン保健省は10月5日、約2ヶ月ぶりに新規コロナ感染者が1万人を割ったと発表した。マニラ首都圏でのコロナワクチン接種率は約70%を超え、11月からは未成年者へのワクチン接種も開始される予定となっている。しかし、フィリピン全体ではワクチン接種完了率は30%にも満たない。ワクチン接種率が向上しなければ経済封鎖解除が伸びるだけであり、ドゥテルテ大統領からは自治体職員に対して、コロナウイルスワクチンの接種拡大に協力しない場合はクビになる可能性があると発言するなど大統領自身は苛立ちを隠せない。

明るいニュースもある。外出制限が緩和され、約1年半ぶりに映画館が再開するなど、街中の活気も徐々にコロナ禍以前に戻ってきたように見受けられる。マニラ湾の沿岸に整備された人口ビーチには10万人ほどの市民が殺到し話題になった。コロナウイルス対策の一環で実施されていた外出制限が緩和され、そのストレスを解消するかのような密集具合であった。ただ、ビーチでの滞在時間を5分間とするなど感染対策には気を遣っている様子であった。現状は国内旅行でさえも満足にできないため、短時間とはいえ少しでも休暇気分を味わえるのであれば今の状況下では貴重な場所なのかもしれない。

フィリピン教育省は、対面での授業を再開する方針を発表した。マニラ日本人学校では、オンライン授業を継続しつつ、対面授業への移行時期を検討している。ワクチン接種が進みコロナが収束に向かえば、フィリピン経済にも明るい兆しが見えそうだが、フィリピン経営者連盟(Employment Confederation of the Philippines: ECOP)によると、中小零細企業の150万社が、「13か月給与」の支給が困難な状況にあると発表している。13か月給与とは社員に対して月給とは別に1ヶ月分の月給を12月24日までに支給する一時金であり、フィリピンではクリスマスボーナスのような存在である。フィリピンでは12月にクリスマスによる出費がかさむため、この13か月給与を当てにして大きな買い物をする人も多い。

10月に入り、2022年5月に控えた大統領選への関心が高まっている。注目が集まるドゥテルテ現大統領の娘であるダバオ市長サラ氏が代理立候補制度を通じて立候補する可能性もあると報道されている。フィリピンに滞在する外国人の政治活動への参加、大衆運動や抗議活動への参加は入国管理法で禁じられており、永住ビザ保有者であっても、フィリピン国民と同様の政治的権利は与えられていないため、政治活動は認められていない。最新の動向に注目しつつ、安全な生活を心がけていただきたい。

2. 10月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 電子インボイスについて

2021年9月17日付で通達Circular No.78/2021/TT-BTCで、電子インボイス導入ガイドラインが発表されました。通達の概要は以下のとおりです。

1.電子インボイス強制適用開始時期

電子インボイス強制適用開始時期は、2022年7月1日とされています。電子インボイス導入に必要なITインフラの整備が出来ていない、個人または家族により経営される事業者は導入時期を最高12ヵ月延期可能とされています。

2.電子インボイスの種類

以下の6種類の電子インボイスがあります。

a. VATインボイス(申告納付方式が控除方式の場合に使用。控除方式の納付税額 = 売上VAT - 仕入VAT(控除可能なもの))

b. 販売インボイス(申告納付方式が帳簿方式の場合に使用。帳簿方式の納付税額 = 売上× 税率)

c. 公共物(Public property)販売インボイス

d. 国家備蓄品(National reserve goods)販売インボイス

e. 別名称が使用されているが電子インボイスと同様の内容が含まれる電子スタンプ、電子チケット、電子カード、電子書類

f. 電子配達記録

3. 税務当局による認証コードの有無

以下に該当する場合、税務当局による認証コードが付された電子インボイスを使用する必要があります。

a.税務当局により税務リスクが高いとみなした企業

b. ショッピングモール

c. スーパーマーケット

d. 食料品販売

e.ホテル

f. 薬局

g.娯楽施設

h. アウトレットストア

上記b~hの業種はリアルタイムで税務当局にデータを送付する必要があり、以下の6つの機能を持つPOSシステムの導入が求められます。

①請求書の発行、②販売取引記録、③インボイス印刷、④取引記録検索、⑤取引報告、⑥税務当局システム連携

上記a~hに該当しない場合は、税務当局による認証コードが付されていない電子インボイスの導入が可能です。

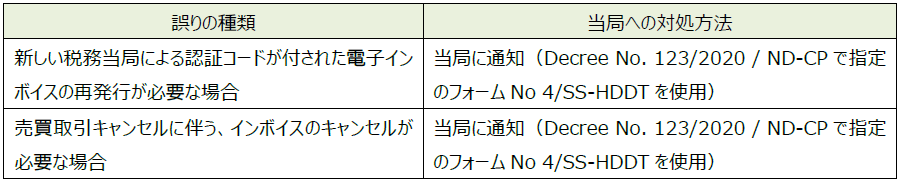

4. 税務当局による認証コードが付された電子インボイスの内容に誤りがあった場合の対処方法

税務当局による認証コードが付された電子インボイスの内容に誤りがあった場合の対処方法は以下のとおりです。

5. 電子インボイスサービスプロバイダー要件

電子インボイスサービスプロバイダー企業に対する要件は以下のとおりです。

a. ベトナムの法令に従って設立された企業でかつ、5年以上IT事業を行っていること。

b. 電子インボイスサービス内容を自社のウェブサイトに公開していること。

c. 銀行に50億VNDの預け金があること、または電子インボイスサービスによって発生し得るリスク管理や損害補償に対する銀行保証があること。

d. IT専攻の学士号を持つ従業員を20人以上雇用していること。

e. ITインフラ、設備、ソフトウェアシステム要件を満たしていること。(例:データセンターから20km 圏内にバックアップセンターを設置し、データセンターでの問題発生時に適切に対処できること。)

f. 税務総局に申請登録していること。

電子インボイスの取扱いは従前の紙のインボイスとは異なる点が多くあります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1.2022年度 マレーシアの税制改正案

2021年10月29日に2022年のマレーシアの予算案が発表されました。予算案によると、歳出は3,321億リンギット(以下、「RM」)となっており、歳入は2,340億RMを見込んでいます。2021年の財政赤字の見込は6.5%(対GDP比)となりますが、2022年の財政赤字を6.0%と予測としています。また、2022年のGDP成長率を5.5~6.5%と予測しています。

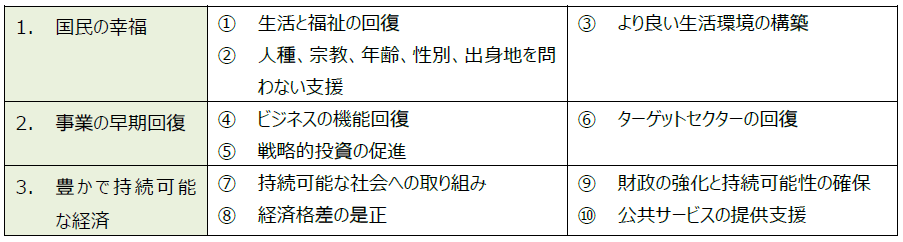

予算案では、以下の3つのゴールを目指して10の戦略を掲げています。

今回はその予算案に関して、日系企業に関連性が高いと考えられる税制改正の内容について解説します。なお、本資料は2021年11月16日時点の情報に基づいて作成しています。

1. 法人税(CORPORATE TAX)

1.1. 富裕税(CUKAI MAKMUR)の課税

コロナ禍において高収益を生み出す中小法人以外の企業に対して、1回限りの特別税を課すことが提案されています。課税所得のうち、1億RMを超える所得に対して33%の税率が適用されることになります。

なお、中小法人とは、以下の全ての要件を満たす法人となります。

・払込資本金が250万RM以下の法人

・払込資本金が250万RM超の法人と親子・兄弟関係にないこと

・年間売上が5,000万RM以下の法人

上記の制度は、2022賦課年度(2022年1月1日から12月31日までに終了する事業年度)において適用されます。

1.2. 繰越欠損金の期限延長

2019年の税制改正により、欠損金の繰越期限が無期限から7賦課年度までに制限されることになりました。今回、新型コロナウイルスの感染拡大による影響を受けた法人の事業回復を支援するため、繰越制限を10年間に延長することが提案されています。

上記の改正は、2019賦課年度から適用されます。

1.3. 予定納税額の変更時期の特例

新型コロナウイルスの感染拡大による経済環境の変化を踏まえ、法人税の予定納税額の変更を賦課年度の11か月目に認めることが提案されています。

上記の特例は、2021賦課年度及び2022年10月31日までに終了する賦課年度が対象となります。

2. 国際税務(INTERNATIONAL TAX)

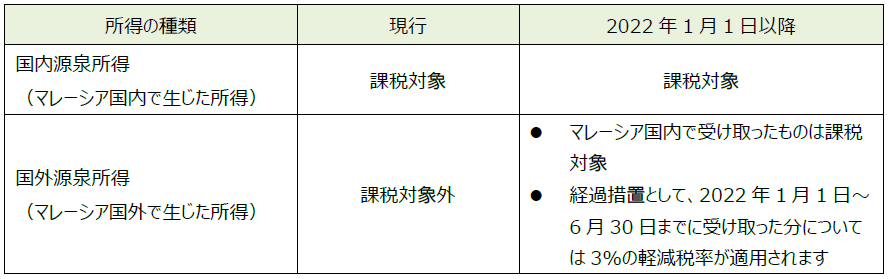

2.1. 国外源泉所得に対する課税

国外源泉所得(マレーシア国外で生じた所得)に対しては、投資促進の観点から課税の対象外とされてきましたが、国外源泉所得のうち、マレーシアに送金されるものについては課税対象とされることが提案されています。

上記の改正は、2022年1月1日から適用されます。

3. 優遇税制(INVESTMENT INCENTIVES)

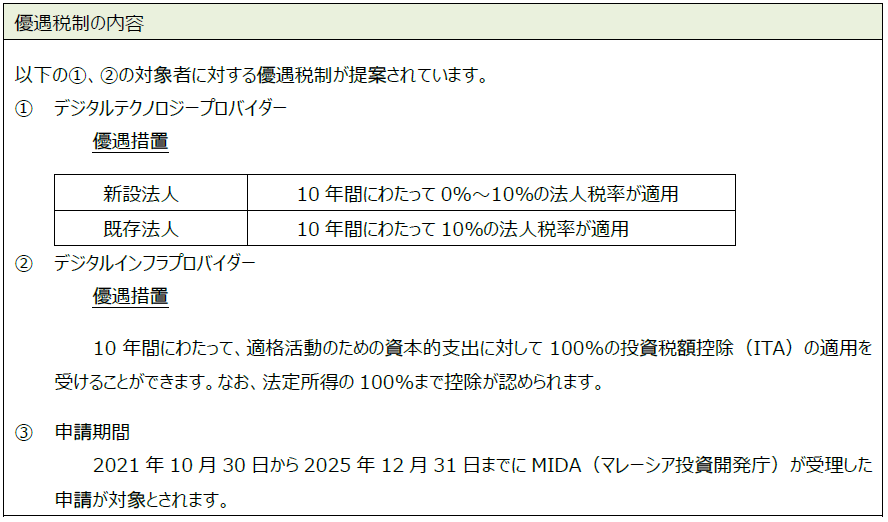

3.1. デジタルエコシステムに関する優遇措置

デジタルエコシステムの開発を支援するため、デジタルエコシステム加速スキーム(DESAC)に基づく活動に対する優遇税制の創設が提案されています。

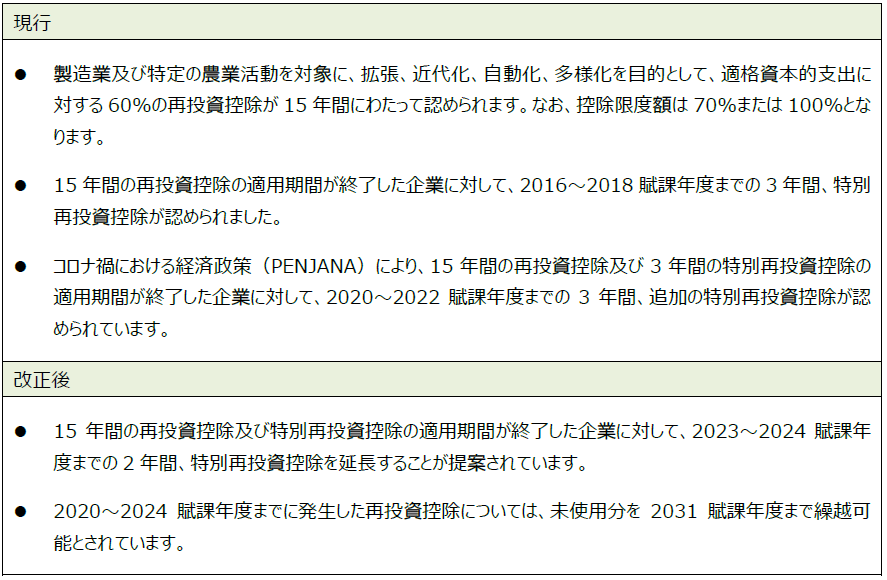

3.2. 再投資控除(Reinvestment Allowance、RA)の延長

新型コロナウイルスの感染拡大からの景気回復を目的として、RAの適用期限を2年間延長することが提案されています。

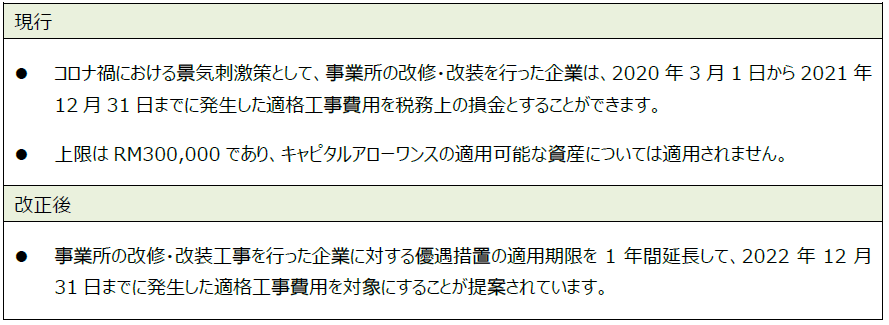

3.3. 改修・改装工事費用の損金算入

企業の資金繰りを支援し、事業所の設備投資を促進するため、下表の提案がされています。

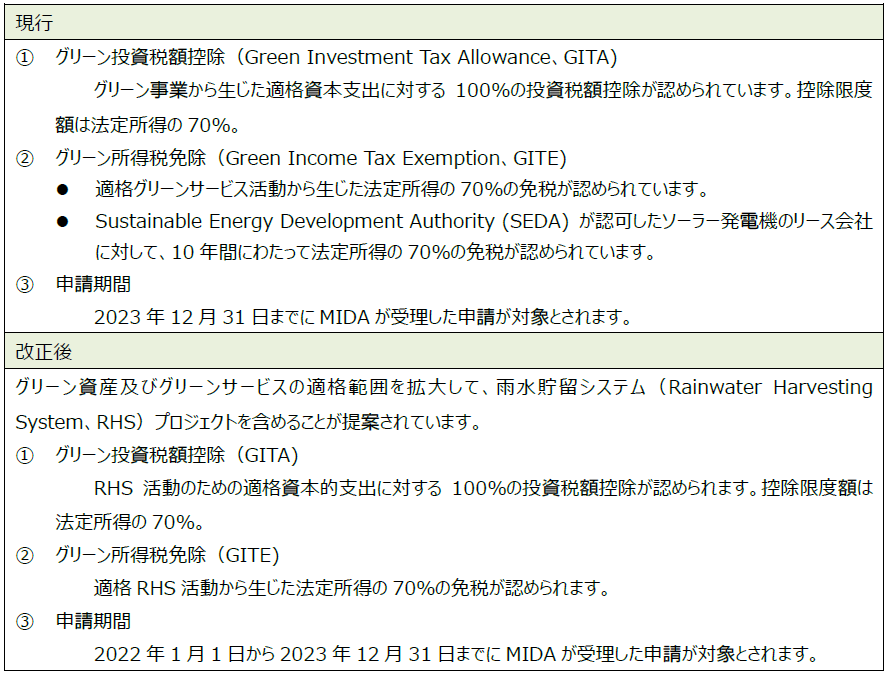

3.4. グリーンテクノロジーに関するインセンティブの拡充

再生可能エネルギーへの投資を促進し、持続可能な開発目標(SDGs)2030を推進するため、現行制度の見直しが下表のとおり提案されています。

3.5. 電気自動車に関する優遇措置

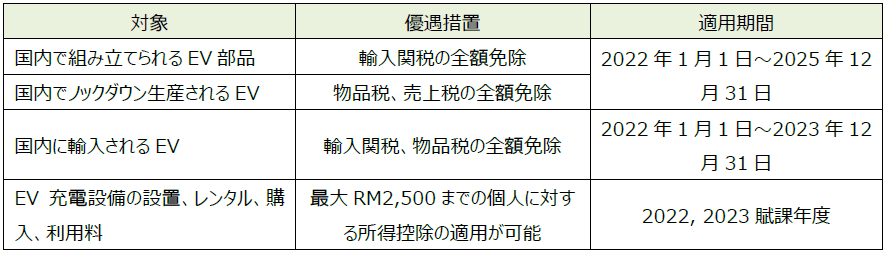

低炭素モビリティブループリント、EVロードマップ、国家自動車政策2020に従って、マレーシアのEV産業の成長を支援し、国内需要を促進するため、乗用車(SUV, MPVを含む)を含むEVに関する優遇措置が以下のように提案されています。

3.6. 乗用車に係る売上税の免除

自動車セクターを継続的に推進するため、2021年12月31日に期限を迎える下記の売上税の免除措置を6か月間延長して、2022年6月30日までとすることが提案されています。

・国内でノックダウン生産される乗用車に対する売上税の100%免除

・輸入車に対する売上税の50%免除

4. 間接税(INDIRECT TAX)

4.1. 自主開示プログラム

納税者の自発的な申告を促すため、過去の関税や売上税、サービス税(SST)の申告もれ等に対するペナルティを軽減するプログラムが提案されています。過去の税金の無申告、過少申告に対するペナルティを軽減することで、納税者が適正に申告を行うモチベーションを高めて、マレーシアの発展に必要な税収を確保することを目的としています。

なお、SSTの納付遅延に係るペナルティ料率は、遅延期間に応じて納税額の10%~40%となります。

5. 個人所得税(INDIVIDUAL TAX)

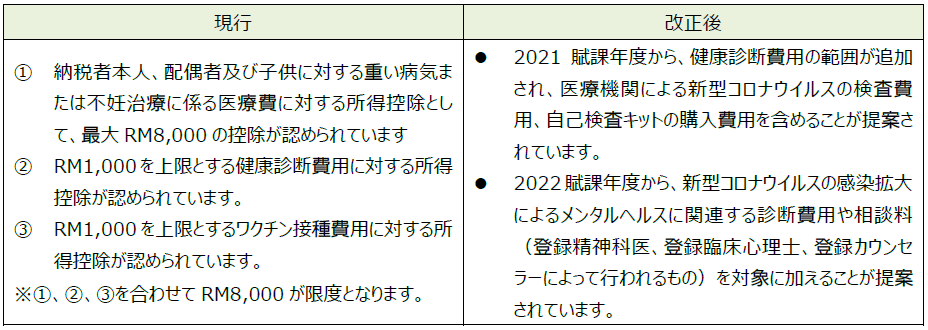

5.1. 医療費控除の拡充

新型コロナウイルスの感染拡大に対する措置として、下表の医療費控除の拡充が提案されています。

5.2. 所得控除の適用期限の延長

以下の所得控除の見直しが提案されています。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター 東南アジア・インド・オーストラリア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オーストラリア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オーストラリア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。