採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

12/20/21 Monday东南亚等

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. IR Code解説 その2

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうちThe Industrial Relations Code, 2020 について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2021年12月17日時点でIR Codeは未施行の状況にございます。

1. 産業雇用(就業規則)法のIR Codeへの統廃合

インドでは、一定規模を超える工場に関してはStanding Ordersという就業規則を作成することが、Industrial Employment(Standing Orders) Act, 1946(以下、「産業雇用(就業規則)法」)によって義務付けられていた。しかし、産業雇用(就業規則)法はIR Codeの成立に伴い廃止され、その内容はIR Codeに統合されることとなりました。

2. 旧法下における規制概要

産業雇用(就業規則)法における規制の概要は以下のとおりです。

(1)産業雇用(就業規則)法は、100人以上のワークマンが雇用されている工場に適用される。

(2)使用者は、100人の人数要件を満たしてから6カ月以内に、就業規則案を作成し、認証官(Labour Commissioner)の認証を取得しなければならない。

(3)産業雇用(就業規則)法にモデル就業規則が定められており、当該モデル就業規則から乖離する内容の就業規則案を作成した場合、認証官に修正を求められる可能性がある

(4)認証取得後、労働組合または労働者代表に送付してから30日後に、就業規則は施行される。

(5)認証された就業規則は、英語および従業員の過半数が理解する言語によって、入り口付近など目立つ場所に掲示しなければならない。

3. IR Code下における変更点

IR Code下においても、就業規則作成に関する義務について基本的枠組みは維持されていますが、以下の点において変更があります。

(1)適用人数要件が従前の100名から300名に引き上げられた。

(2)これまでは、Standing Ordersを認証官に認証してもらうというプロセスが必要だったが、今後は中央政府が通達する予定のModel Standing Ordersを選択するか、自社で作成したStanding Ordersについて認証を受けるか2つの手段から選択することになった。Model Standing Ordersを採用した場合、認証官による認証を受けたものとみなされるため、手続き負担が従前と比較して軽くなることが予想される。

インドネシア

1. 経済法令

輸出された商品に対して、それが再輸入される際に輸入関税を免除する

スリ・ムリヤニ財務相は、2022年以降、一度インドネシアから輸出された商品に対してそれが再輸入される際に輸入関税を免除すると述べた。2021年12月3日に、ムリヤニ財務相が、当該免除規定に関する財務大臣規則 (PMK) Number 175/PMK.04/2021に署名したことにより、同規則は2021年12月6日に公布された。

定義

・再輸入品とは、以前にインドネシアから輸出されたもの。

・再輸入関税が免除される商品は、輸入時と同じ品質の商品であり、修理、輸送、検査を目的とした商品である。

同じ品質で再輸入された商品には、以下の形式のものが含まれる。

・売れ残った商品

・税関エリア外での作業に使用される商品

・展示目的で使用される商品

・税関エリア外で乗客が運ぶ商品

政府は、再輸入品の受け入れのために、いくつかの要件を規定している。

・輸入は再輸入品の輸出者が行い、再輸入品は輸出時に同一品とみなすことができる。

・再輸入は、政府が商品を輸出してから最大2年以内に実施される。

・輸入品が税関エリア内で処理されたことを示す関連する裏付け資料または証拠がある。

商品を再輸入するには、輸入者は、その商品の輸入を管轄する事務所の所長に、必要書類とともにリクエストを提出する必要がある。 必要書類は以下のようなもの。

・輸出に関する資料

・商品の価格

・商品の仕様書

・輸出品の輸出先

・輸入者による再輸入された商品は輸出された商品と同じであるという旨の申告書

・輸出時の任命状、請求書、および商品が再輸入されていることを説明するための税関外の関係者からの書類。

・輸入者は、輸入を要求された商品の属性、種類、数量、仕様、価格の推定値の詳細、および輸出される商品の仕向地の情報を持っている必要がある。

・輸出税関番号と、輸出品についての税関からの輸出の通知。

2.経済ニュース

【消費者信頼感指数は2カ月連続で楽観圏に】

インドネシア中央銀行によれば、11 月の消費者信頼感指数の総合指数(IKK)が、前月から5.1 ポイント上昇 の118.5 で、2カ月連続で楽観圏(指数 100 以上)入りとなった。行動制限が緩和され、経済活動が活発化したことが指数を押し上げた。

現況指数(IKE)は99.2 で、前月から7.4 ポイント上昇した。半年後の経済見通しを示す期待指数(IEK)は2.9 ポイント上昇の137.8 となり、3カ月連続で楽観圏入りとなった。 地域別にみると、国内18 都市・地域のうち15 都市・ 地域でIKKが上向いた。首都ジャカルタは前月から1.2 ポイント低下して133.3 となったが、 3カ月連続で楽観圏入りした。

【11月消費者物価指数、今年最大の1.75%上昇】

インドネシア中央統計局が発表した11 月の消費者物価指数(CPI、2018 年= 100)は107.05 となった。前年同月比1.75%上昇し、今年 最大の伸び率となった。上昇率が1.7%を超えるのは、 2020 年6月以来だが、インドネシア中央銀行が目標 とする2~4%には届いていない。

対象11項目すべてで前年同月比のCPIは上昇し、 上昇幅が最も大きかったのは「食材・飲食品・たばこ類」の2.98%。「外食」が2.71%上昇で続いた。 価格変動が大きい食品とエネルギーを除いたコアインフレ率は、前年同月比1.44%であった。 対象11項目のすべてで前月比のCPIは0.37%上昇し、2カ月連続で上昇した。「食材・飲食品・たばこ類」が0.84%で最も上昇幅が大きかったが、「通信・金融」「教育」は、前月から変動なしだった。

都市別では、全国90 都市のうち84 都市においてCPIが上昇して、前月の68 都市から増加した。上昇率が最も大きかった都市は西カリマンタン州シンタンで2.01%。下落率が最も大きかった都市は北スラウェシ州コタモバグで0.53%だった。

【地方政府への土地建物税について、税率上限が引き上げ】

インドネシア政府は、地方政府へ納める土地・建物税 (PBBP2)の上限税率を、現行の0.3%から0.5%に 引き上げる予定である。政府と国会は11月23 日、中央地方財政均衡法案を国会本会議に送付することで合意した。

11月25日付コンタンによると、PBBP2は、非課税分を減額した後の不動産課税評価額(NJOP)の20~100%に課税され、NJOPの非課税分は最低でも1,000万ルピア(約8万円)となる。全インドネシア市政府連盟(Apeksi)のアルウィス事務局長は「地方政府の収入増につながる可能性はある」としつつも、「各地方自治体の性質はそれぞれ異なるため、法案に基づいたシミュレーションが必要だ」 と述べた。 インドネシア課税分析センター(CITA)のファジュリ税務評論家は「法案では他の地方税が削減されていることもあり、PBBP2税率の引き上げが地方政府の税収増につながるかは疑わしい」と指摘した。

【OSS改善バージョンが2022年1月から利用可能に】

インドネシアのバフリル投資相は11月23日、投資手続きを処理する「オンライン・シングル・サブミッション(OSS)」の新システムについて、改善したバージョンが2022年1月から利用可能になるとの見通しを示した。 バフリル投資相は、改善の余地は残るものの、OSSの運用により投資環境は改善していると述べ、来年の投資実現額は 1,200 兆ルピア(約9兆6,500 億円)に達するとの見通しを示した。 11月23日付ビスニス・インドネシアがよると、地方自治実行監視委員会(KPPOD)のアルマンド氏は、「建物の建設許可(IMB)システムや環境影響評価(AMDAL)システム、産業省の電子許認可システム(SIINas)などとOSSの統合が進んでいない」と指摘し、その背景には関係省庁などの利己的な思惑があると述べ、大統領や各省の大臣らに対処を求めた。

【デジタル経済流通総額、700億ドルへ (前年比49%増)】

インドネシアにおける今年のデジタル経済の流通総額(GMV)が 、前年比49%増の700億米ドル(約8兆400 億円) に到達する勢いとなっている。米IT大手グーグルなどが共同で実施した調査によれば、GMVは2025 年まで年平均20%の増加が見込まれ、同年には1,460億米ドル規模になることが予想されている。

今年のGMVの構成としては、ECが前年比52%増の530億米ドル、配車・デリバリーが36%増の69 億米ドル、ゲームや動画などのオンラインメディアが48%増の64 億米ドル、オンラインの旅行予約が29%増の34億米ドルとなった。2025 年にはECの市場規模は1,004 億米ドルまでに成長すると予想され、今年6月末までに、インドネシアのデジタル市場の消費者が2,100 万人増加した。このうち72%は大都市以外の住民だった。 また、東南アジア全体の2025 年のデジタル経済規模が、2021 年比で2倍の3,630 億米ドルになるとの見通しとなり、20 年の予測から540 億米ドル上方修正された。

【金融オムニバス法、フィンテックを規制へ】

インドネシアのスリ財務相は12月11日、政府と国会で審議中の金融オムニバス法案 (重複する法令を統合した一括法案)の中で、フィンテックの定義や監督・規制について規定する方針であると述べた。 スリ財務相は、同法案では▽フィンテックの対象範囲▽運営事業者の法人格▽フィンテックの発展と監督の調整▽フィンテック協会の認可▽消費者保護―― などについても規定すると述べ、「2018 年から現在までの違法オンライン融資は 3,365 件に上る」と説明。12月13 日付インベストール・デーリーによると、デジタル技術の活用における課題の解決は容易ではないものの、税金の支払い のオンライン化や電子マネーを利用した交通機関の運賃支払いなど、フィンテックがもたらす恩恵は大きいと 指摘。中小零細企業がより容易に融資を受けることができるなど、フィンテックによってより平等で民主的な経済発展がもたらされるとの見解を示した。また、同相は、同法の成立により、規制や監視による消費者保護と、フィンテックの発展の両立につながると期待を示した。

3.コロナ関連ニュース

以下、12月16日時点の情報です。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

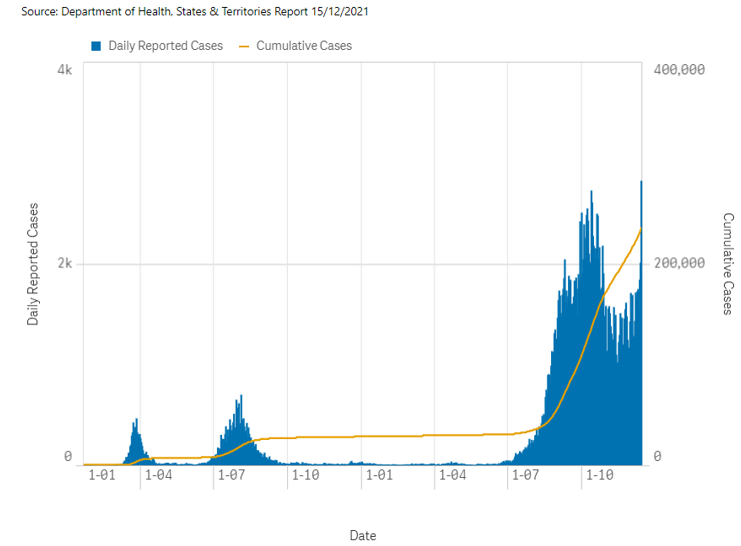

■コロナ感染者数(12月16日時点)

(インドネシア累計)4,259,644人 前日対比 +205人

(ジャカルタ累計)864,930人

■コロナ死者数(12月16日時点)

(インドネシア累計)143,969人 前日対比 +9人

(ジャカルタ累計)13,601人

■ワクチン接種(11月15日時点)

ワクチン接種 一回目 148,344,215

ワクチン接種 二回目 104,522,156

■その他

・新型コロナウイルスの新たな変異株が流行により、インドネシアの法務・人権省は、11月29日からアフリカ8 カ国からの外国人の入国を禁止した。来年10月末にバリ島で開催される予定のG20 サミットの関連会合に出席する外国人は規制対象外とする。 過去14日間に、南アフリカ、ボツワナ、ナミビア、ジンバブエ、レソト、モザンビーク、エスワティニ(旧スワジランド)、ナイジェリアに渡航歴のある外国人の入国を認めず、同国籍の外国人への一時滞在許可証(ITAS)や訪問ビザの発給も一時停止する。適用期限は不明となっている。

・インドネシア保健省は12月12日、6歳から11歳の子どもへの新型コロナワクチン接種を首都ジャカルタなどで12月14 日から開始すると発表した。子ども向けワクチン接種の対象はインドネシア国民のみであり、一般人向けの1回目のワクチン接種率が70%に、高齢者向けの1回目のワクチン接種率が60%に達した県・市 が対象。中国・科興控股生物技術(シノバック・バイオテック)製のワクチンを使用し、1回目接種の28 日後に2回目の接種を行うこととなっている。 地域の保健センターや、政府や民間が運営する病院、 学校などに設置したワクチン接種センターで接種を実施する。 保健省のマクシー疾病予防管理局長代行は「年末までに640万回分のワクチンを確保しており、来年1月には 追加分が到着する予定だ」と述べた。 またマクシー氏は、来年からは、シノバック製ワクチンは子ども向け接種用に利用し、それ以外の人にはシノバック製以外のワクチンを優先して使用する方針も示した。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(12月15日時点)で2,819人となり、10月後半以降に一時減少傾向が見られたものの、その後再び増加しています。内訳は、VIC州1,405人、NSW州1,360人、SA州25人などとなっています。左記NSW州の感染者のうちオミクロン株が110人となっており、各州においてオミクロン株による感染者が確認されています。

●12月15日より、ワクチン接種を完了した日本国籍の渡航者によるオーストラリアへの入国措置が緩和されました。有効なオーストラリアのビザを保有する日本国籍の渡航者は、日本から特定の区域(NSW州、VIC州、ACT)への渡航が可能となります。ただし、到着後72時間の隔離及びPCR検査が義務付けられます。

2. オーストラリア(メルボルン)から日本への帰国体験記(12月7日時点)

12月7日に弊社職員(サブクラス482ビザ保有者・永住権なし)がメルボルンから日本に帰国した際の体験記を紹介いたします。

【事前準備】

●日本への帰国の事前準備として、シドニー離陸前72時間以内の日時での陰性証明書(日本政府指定様式による出国前検査証明)を取得。また、オーストラリア内務省(Department of Home Affairs)から、オーストラリア再入国のための渡航規制免除(Travel Restriction Exemption)を取得(永住権がない場合、12月7日時点ではオーストラリア入国にあたり免除申請が必要であった)

【メルボルン空港】

●フライトはメルボルン→シドニー→羽田を使用(国内線はカンタス航空、国際線はJAL)

●カンタス航空から前日に届いたテキストメッセージの指示に従い、離陸4時間前にメルボルン空港に到着(午前6:15発のため午前2:15に空港着)。事前にカンタス航空に電話でも確認したが4時間前に空港に来るよう指示を受ける

●空港(ターミナル)には入れるもののカンタス航空のカウンターは無人で、カウンターが開始されたのは午前4:00頃

●他にカウンター開始を待っていた5~6組のうち一人と話してみたところ、同じくカンタス航空から4時間前までに空港に来るようテキストメッセージを受けたとのことであった

●メルボルン空港でのチェックインでは、陰性証明書の提示が求められ、様式が適切であるか、72時間以内の日時になっているか、などを細かく確認された

●また、ワクチン接種証明書の提示も求められた。豪州国民・永住者はMedicareの接種証明書が必要とのことだったが、当弊社職員の場合はIHI(Individual Healthcare Identifiers)の証明書で問題なかった(レストランなどで提示するスマホアプリのワクチン証明書では不可の可能性あり)

●フライトチケットとバゲッジクレームは羽田までのものが発券された。念のため空港スタッフにも確認したが、預け荷物は羽田まで直送されるのでシドニーでのピックアップは不要との回答

【シドニー空港】

●シドニーでの乗り継ぎ時は陰性証明書やワクチン接種証明書の提示は求められず、通常の出国審査(自動ゲート)のみ。国際線ターミナルへの移動は必要なものの通常の乗り継ぎと所用時間は同じ

【羽田空港】

●羽田へのJAL便はチリの航空会社とのコードシェア便で、乗客の大半は羽田乗り継ぎの乗客だった模様。羽田に着陸後しばらく機内で待たされ、羽田が最終目的地の乗客から先に機外に誘導された(乗り継ぎの乗客はその後に機外に誘導されたと思われる)

●羽田では各書類のチェック等が5~6回あり、各セクション間は数百メートル離れている場合もあった。途中PCR検査のための唾液提出があり、その後、スマホへの居所確認アプリ(2種類)のインストール状況やスマホの通知設定について検疫所担当者からマンツーマンで確認を受けた

●税関を出るまではSIMカードやポケットWiFiを借りることができない。羽田での検疫を通過する際にはスマホさえあればよく、日本で使用可能なSIMまでは求められない(スマホがない渡航者のために途中でレンタルも可能な模様)。また、空港を出た後も日本で使用可能なSIMは必須ではなく、待機場所でWiFi環境があればよいとのことであった

●最後にPCR検査の陰性結果を確認後(所用時間30分程度)、入国審査(自動)、荷物受取、税関を経てターミナル外に出ることができる。検疫所施設での隔離が必要な場合は、税関を出たところで係員に誘導されていた。ここまでに羽田着陸から1時間半程度かかった

●空港から待機場所(自宅やホテル)まではハイヤー等による移動が必要となる。ハイヤー会社側も乗客がいつターミナルから出てくることができるか予測できないため、PCR検査の陰性結果が確認できた段階でハイヤー会社に電話し、その30分後頃にハイヤーが到着するという流れ

(注)帰国される方各々の状況により上記と異なる場合がございますので、あくまで参考例としてご参照いただけますと幸いです。また、上記は12月7日時点の情報となっており、最新の規制や取扱については各種関連ウェブサイト等でご確認いただきますようお願いいたします。

シンガポール

1. ソフトウェアの支払に関する源泉税について

新型コロナウイルスによるテレワークの採用やITの活用により、ソフトウェアを新たに導入する企業が増えており、国際間でのソフトウェアに関連する支払が増加しています。このような背景に伴い、シンガポール法人が海外法人に対してソフトウェアに関連する支払を行う際の、源泉税に関する問い合わせも増加しています。

シンガポールの税務当局であるIRAS (Inland Revenue Authority of Singapore) は、2013年にソフトウェアの支払に関する源泉税の取り扱いに関してRights-Based Approachを採用しています。Rights-Based Approachでは、ソフトウェアを含む一定の支払に関して、支払によって譲渡された権利の性質に基づいて、所得の区分の判断が行われます。当該アプローチにおける、ソフトウェアの支払に関する取り扱いは、下記のとおり3つの分類に区分にされます。

1. エンドユーザー

エンドユーザーが直接ソフトウェアを購入する場合で、ソフトウェアの購入に付随する保守及びサポートサービスの代金を含みます。この支払は、著作権によって保護されたプログラム (Copyrighted article) に対する支払に過ぎず、そのプログラムの使用態様は限定的であることから、その対価は使用料 (Royalty) には該当しません。

ただし、既存の基幹ソフトウェアに対する追加的なサービスとして、継続的な保守やサポートサービス、ユーザー教育、カスタマイズ、アドオンアプリケーションの開発などの対価を支払う場合、これらはRights-Based Approachの適用範囲外となり、所得の内容や性質に基づき判断が必要となります。

2. 代理店(ソフトウェアを複製する権利を有しない)

代理店には、ソフトウェアまたは著作権の所有者から当該ソフトウェアを配布する権利が付与されるものの、ソフトウェアを複製する権利は与えられない場合においては、通常、当該ソフトウェアは、ソフトウェアまたは著作権の所有者によって運営されるサーバーで管理され、代理店が販売する際には、顧客はソフトウェアの所有者のサーバーから直接ソフトウェアにアクセスしてダウンロードするための「パスワード」が提供されます。

このような形態の場合、代理店は、ソフトウェアの著作権を商業的に利用 (Commercially exploit) しているとは言えず、代理店からソフトウェアまたは著作権の所有者への対価は使用料 (Royalty) には該当せず、事業収入として扱われます。

3. 代理店(ソフトウェアを複製する権利を有する)

代理店に対して、ソフトウェアまたは著作権の所有者から、ソフトウェアのマスターファイルが当該代理店のサーバーにホストされ、顧客は代理店のサーバーからソフトウェアをダウンロードする場合、代理店にはソフトウェアを配布するためソフトウェアを複製する権利が通常与えられます。

このような形態の場合、代理店からソフトウェアまたは著作権の所有者への対価もしくは対価の一部は、著作権に対する使用料 (Royalty) に該当する可能性があります。

上記のとおり、シンガポールにおいては、ソフトウェアの支払が使用料とみなされ、源泉税が課されるケースは限定的と言えます。また、上記「3. 代理店(ソフトウェアを複製する権利を有する)」の形態であったとしても、直ちに使用料に該当するわけではなく、取引の内容に応じて個別に判断されることから、事前に課税の取り扱いを検討しておくことは重要となります。

タイ

今月は、タイは休載させて頂きます。

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

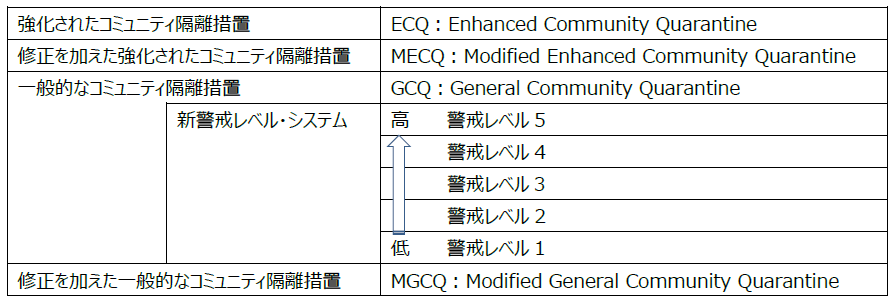

12月1日から15日まで、マニラ首都圏(NCR)は、引き続き新警戒レベル・システムのレベル2に指定された。

フィリピン政府は、11月26日、低リスクに指定している国、地域からの外国人観光客を12月1日~15日の期間で受け入れると発表したものの、11月28日には新たなオミクロン変異株の感染拡大により延期すると発表した。フィリピンへの入国には、コロナワクチン接種完了者でフィリピンがビザを免除している国・地域のパスポート(残存有効期限が6ヶ月以上)を保持し、かつフィリピン入国前の14日間低リスク「グリーン」国に居たことなどを条件としていた。日本は長らく、中リスク「イエロー」国に指定されていたが、11月16日から低リスク「グリーン」国に指定されたため、上記発表が実施されれば日本からの観光客もフィリピンへ入国が条件付きで可能となる。

来年5月に控える国政選挙の代理立候補届け出期限を11月15日に迎えた。フィリピンでは、候補者が死亡・辞退・失格した場合の「代理出馬」が認められており、同日、ドゥテルテ大統領は代理人を通じて上院選への代理立候補を届け出た。大統領の娘であるサラ氏は、副大統領選への立候補を届け出た。大統領選への出馬の可能性を取り上げられていたが、大統領選への出馬は見送り大統領候補のボンボン・マルコス氏とペアを組む。大統領選には、他にマニラ市長のモレノ氏、プロボクシングで世界6階級制覇を果たしたパッキャオ氏、ロブレド副大統領、ラクソン上院議員が立候補している。

2. PEZAビザが10日間で発給へ

フィリピン経済区庁(PEZA: Philippine Economic Zone Authority)と出入国管理庁(BI: Bureau of Immigration)は11月18日、PEZAが管轄する特別経済区に進出する外国人投資家や外国人従業員らに対する投資家ビザおよび就労ビザの発給手続きを迅速化させることを盛り込んだ合意書とその施行規則に署名し、同日MC NO. 2021-69を発表した。12月1日から実施となる。

同ビザの申請および発給手続きがPEZA内での手続きだけで済むようになり、これまで約1か月はかかっていたビザ発給手続きが10日程に短縮されることになるが、実務上、10日程で発給されるかに注目が集まる。

PEZA登録企業の出張者、駐在員予定者のフィリピン入国、外国人雇用許可、PEZAビザについての詳細は、弊社までお問い合わせください。

3. 11月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 贈答品のインボイスと仕訳

贈答品は供与先が顧客/従業員であるかを問わず、Circular No.26/2015/TT-BTC第9条に従い、贈答品供与時に売上VATインボイスを発行する必要があります。なお、顧客および従業員への贈答品として商品を供与し、顧客および従業員がVATインボイスを要求しない場合、「購入者は請求書を受け取らない」という旨をVATインボイスに明記します。

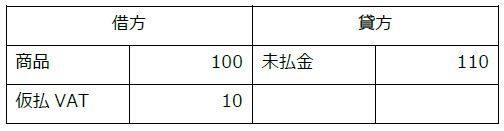

A. (例1)100+VAT10%で購入した商品を贈答品に使用する場合

商品購入時の仕訳は以下のとおりです。

贈答品供与時の仕訳は以下のとおりです。通常、法人所得税法上の損金として認識されます。

VATインボイス発行時の仕訳は以下のとおりです。当該費用は通常、法人所得税法上損金費用として認識されます。

また、以下の仕訳のように、商品購入時に認識した仮払VATは仮受VATと相殺され、その結果、当該一連の取引においてVATの支払は発生しません。

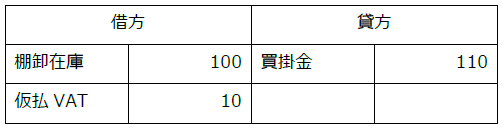

B. (例2)原価100、通常の販売価格120の棚卸在庫を贈答品に使用する場合

棚卸在庫購入時の仕訳は以下のとおりです。

贈答品提供時の仕訳は以下のとおりです。

VATインボイス発行時の仕訳は以下のとおりです。Circular No.219/2013/TT-BTC第7条3項に従い、贈答品は供与時の同等の商品の販売価格を基に算定します。今回の例では、12(=通常の販売価格120 × VAT 10%)を費用として認識します。

また、以下の仕訳のように、商品購入時に認識した仮払VATは仮受VATと相殺され、その結果、当該一連の取引においてVATの支払は2(= 12 – 10)発生します。

C. ギフトカード(商品券)の場合

Circular No. 93851/CT-TTHTおよびCircular No. 34762/CTHN-TTHTに従い、企業が顧客および従業員に贈答するためにギフトカード(商品券)を購入する場合は、ギフトカードは金銭のような価値のある有価証券と考えられ、顧客および従業員に商品券を贈答する際に、企業はVATインボイスを発行する必要はありません。

贈答品供与時にVATインボイス発行を失念するケースが散見されます。会計監査時や税務調査時の指摘を未然に回避するために法令に従って適切な会計・税務処理を行う必要があります。不明点がある場合は必要に応じて、専門家の意見を仰ぐことをお勧めします。

マレーシア

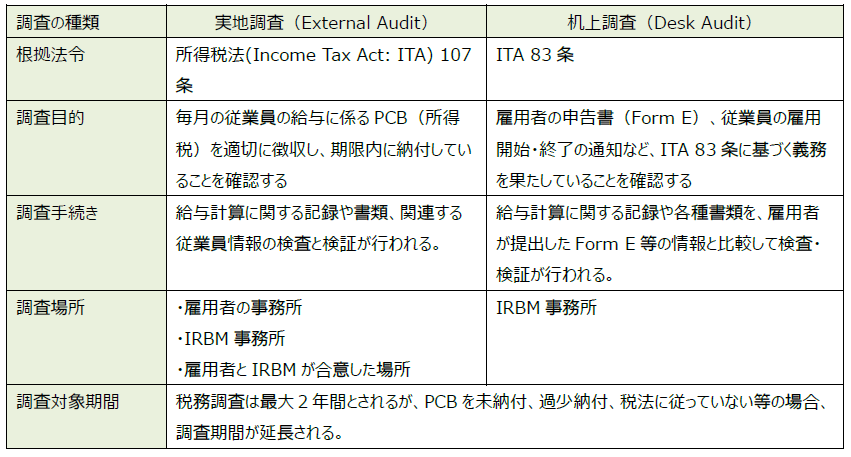

1.雇用者向けの税務調査に関するフレームワークについて

マレーシア内国歳入庁(IRBM)は、2021年10月1日付で雇用者向けの税務調査に関する フレームワーク(マレー語のみ)を公表しました。本フレームワークは雇用者に対する税務調査が公平、誠実、透明な方法で行われるために公表され、2021年10月1日から効力を生じます。本フレームワークは、税務職員の効率的・効果的な職務遂行を支援すること、及び雇用者が法律に定められた義務を果たすことを目的としています。

(1)雇用者向け税務調査の種類

(2)調査対象法人の選定プロセス

調査対象法人は、以下のような基準や情報に基づいて、コンピューターシステムを用いて選定されます。

・IRBMのリスク評価基準

・業種

・所在地

・第三者から入手した情報

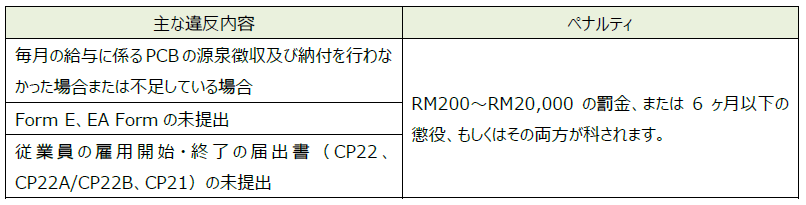

(3)ペナルティ

雇用者が繰り返し違反をしていることが判明した場合、IRBMは違反の回数を考慮のうえペナルティを決定することとされています。

(4)自主的な情報開示

IRBMが税務調査を開始する前であればいつでも、雇用者は書面(レターや電子メール)で過去の納付もれ等について自主開示することができるとされていますが、雇用者が自主開示した場合のペナルティの減額については言及されていません。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター 東南アジア・インド・オーストラリア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オーストラリア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オーストラリア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】 FCG東南アジア・インド・オーストラリア_202112