採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

10/16/15 Friday中国

固定資産の加速償却の新政策について

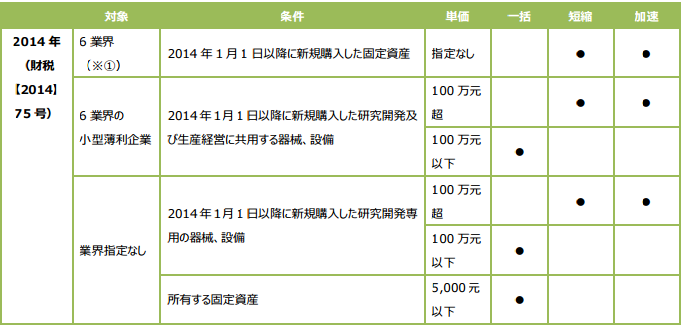

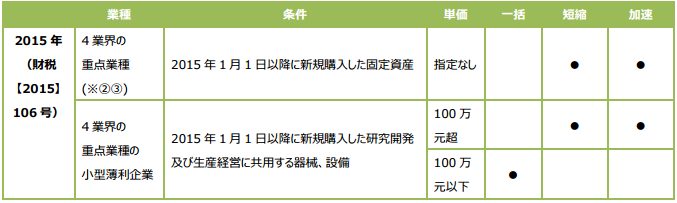

財政部、国家税務総局は 2015 年 9 月 17 日付けで、「固定資産の加速償却をさらに改善する企業所得税政策に関 する通知」(財税【2015】106 号)を公布しました。2014 年 10 月 20 日付けで公布された「固定資産減価償却加速の 改善に関する企業所得税政策の通知」(財税【2014】75 号)の優遇政策に続けて、軽工業、紡織、機械、自動車の 4 業界の重点業種に対し、2015 年 1 月 1 日以降に購入された固定資産については、償却年数の短縮あるいは加速償却が 適用できるようになりました。

また、4 業界に属する小型薄利企業が 2015 年1月 1 日以降に新規購入した 100 万元以下(単体)の研究開発及 び生産経営共用器械、設備は当期の原価・費用に一括で計上して損金算入でき、100 万元を超える場合は償却年数の 短縮あるいは加速償却を選択できるようになりました。

上記 2 つの通知が認める減価償却加速償却の政策について、下記を合わせてご参照ください。

※① (1)生物薬品製造業、(2)専用設備製造業、(3)鉄道・船舶・航空宇宙及びその他運輸設備製造業、(4)コンピューター・通信及びそ の他電子設備の製造業、(5)器械・計器製造業、(6)情報伝達、ソフトウェア及び情報技術サービス

※② (1)軽工業、(2)紡織、(3)機械、(4)自動車

※② (1)軽工業、(2)紡織、(3)機械、(4)自動車

※③ 対象となる 4 業界の重点業種の範囲についてのコード番号概略は下記のとおりです。(細分類についてはここでは省略します。)

(268)日用化学製品の製造、(27)医薬製造業、(13)農業副食品加工業、(14)食品製造業、(17)紡績業、(18)紡績服装、服飾業、 (19)皮革、毛皮、羽毛及びその製品並びに製靴業、(20)木材加工及び木、竹、藤、シュロ、草製品業、(21)家具製造業、(22)製紙及び紙 製品業、(23)印刷及び記録メディア複製業、(24)文化教育、工芸美術、体育及び娯楽用品製造業、(28)化学繊維製造業、(292)プラスチ ック製品業、(33)金属製品業、(34)通用設備製造業、(36)自動車製造業、(38)電気機械及び器材製造業

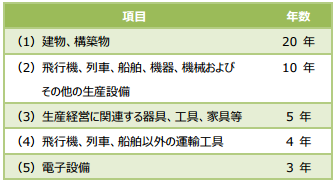

なお、上記2つの通知に基づき償却年数を短縮する場合、 最低償却年数は企業所得税実施条例第 60 条に規定される 償却年数(右記)の 60%を下回ってはならず、加速償却を適用 する場合、200%定率法または級数法を採用することができま す。

企業は企業所得税法及びその実施条例の関連規定に基づ き、企業の生産経営に必要な場合、加速償却政策の実施の 是非を選択することができます。

本通知の実施日は 2015 年 1 月 1 日からですが、2015 年度の第 3 四半期までに処理できない場合は、2015 年度の 第 4 四半期の予定納付時もしくは 2015 年度の確定申告時に処理します。

また、さらに、国家税務総局は 2015 年 9 月 25 日付けで「固定資産の加速償却をさらに改善する企業所得税政策の 問題に関する通知」(国家税務総局公告 2015 年第 68号)を公布し、上記の軽工業、紡織、機械、自動車の 4 業界 の重点業種の企業とはこれらの業界の業務を主要業務とし、固定資産を投入して使用したその年度の主要業務収入の収 入総額に占める割合が 50%以上となる企業を指すと規定されています。

なお、加速償却は利益が十分に見込まれる場合に有効ですが、損益的に厳しい場合、繰越欠損金の有効期間(5 年 間)も加味して、慎重に判断する必要があります。