採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

02/24/22 Thursday东南亚等

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. SS Code解説 その1

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。

本稿では、そのうちThe Code on Social Security, 2020 (SS Code)について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2022年2月現在、SS Codeは未施行の状況にございます。

①SS Codeの概要

SS Codeは主に、(a)EPF(従業員準備基金)やESI(従業員州保険基金)といった社会福祉に関する事項や(b)法定退職金や産休休暇給付など労働者の権利に関する事項について規定する法律となっております。

SS Codeによって統廃合される法律は以下のとおりです。

(1) the Employees’ Provident Fund and Miscellaneous Provisions Act, 1952

(2) the Employees State Insurance Act, 1948

(3) the Payment of Gratuity Act, 1972

(4) the Employees Compensation Act, 1923

(5) the Maternity Benefit Act, 1961

(6) the Building and Other Construction Workers Cess Act, 1996

(7) the Employment Exchanges (Compulsory Notification of Vacancies) Act, 1959

(8) the Cine Workers Welfare Fund Act, 1981

(9) the Unorganised Workers’ Social Security Act, 2008

②SS CodeにおけるEPF

従業員準備基金(Employees’ Provident Fund/EPF)については、これまでthe Employees’ Provident Fund and Miscellaneous Provisions Act, 1952において規律されていました。しかし、SS Codeの施行に伴い同法は廃止され、以後SS Codeが従業員準備基金について規定することとなります。

まず、EPFが適用される事業所の規模についてですが、旧法下では20名以上の従業員の事業所に適用されるものと規定されておりました。この人数要件はSS Code下においても同一であり、SS Code施行後も従業員数20名以上の事業所についてのみEPFは適用されることとなります。

また、EPFのレートについては、SS Code下では10%と設定されております。これは旧法下が原則として規定していた水準より低いものとなります。ただし、通達により12%まで引き上げる権限が政府に留保されているため、将来的にレートが引き上げられる可能性があります。

③SS CodeにおけるESI

従業員州保険基金(Employees’ State Insurance/ESI)については、これまでthe Employees State Insurance Act, 1948 において規律されておりましたが、EPIと同様、同法はSS Codeの施行に伴い廃止されることとなっており、今後はSS Codeの規定に従うこととなります。

まず、ESIが適用される事業所の規模については変更がなく、SS Code施行後も従業員数10名以上の事業所についてのみESIは適用されることとなります。また、ESIのレートについては、今後通達により明示されることとされています。

インドネシア

1. 新法:UU No. 7/2021 (UUHPP)に関する新たな現物給付(BIK)の規定

インドネシア政府は、昨年末までに国税規則調和法案2021年 第7号(UUHPP)を正式に承認した。同法は、国税一般通則法、所得税、および付加価値税法といった他の法律との関連性がある。

下記、所得税に関連して、UUHPPに記載されている現物給付(BIK)の変更点。

①UUHPPにおける現物支給の定義:

現物支給とは、金銭および、施設および/またはサービスの使用する権利以外の物品の形式で支給される報酬。

以下の場合、規定により現物支給とは見なされない。

1. 業務遂行に関連してすべての従業員に提供される飲食物。

2. 特定のエリアで提供される現物支給。

3. 業務遂行において雇用主が提供しなければならない現物支給。

4. 国・地域・地区の当局の予算から調達または資金提供されている現物支給。

5. 特定の種類のみのおよび/または特定の制限がともなう現物支給。

②税務上の影響:

従業員所得税(源泉税PPh第21条)への影響

・所得税法のUU No.36/2008(旧法)では、現物支給は非課税対象として扱われた。

・UUHPP(新法)では、現物支給は課税対象として扱われる。

法人税への影響

・所得税法のUU No.36/2008(旧法)では、現物支給にかかる費用は損金不算入。

・UU HPP(新法)では、現物支給にかかる費用は損金算入が可能となる。

③対象会計年度:

UUHPP第17条によって、2022年の会計年度から新法の規定が適用される。

④結論:

2022年度から、UU HPP(新法)の規定で定義されている現物支給は、所得税法第21条(PPh 21)における納税者の総所得の一部として計算され、法人税の計算においては、課税所得の損金算入が可能な項目として扱われる。UU HPP(新法)の施行についての詳細は、同法の関連規則の発表を待つ必要がある。

一方、同法の関連規則の発表を待つ間も、すでに2月末にさしかかっていることから、従業員が受け取った現物支給については、所得税法第21条の個人所得税において再計算が必要となる可能性もある。

2. 2022年の財務省規則第3号(新型コロナウイルスに関する税制上の優遇措置)

インドネシア財務省は、新型コロナウイルスの流行の影響を受けた納税者への所得税上の税制優遇措置を2022年6月30日まで延長した。当該規定は2022年1月25日に公布された。

・第1の税制優遇措置は、第22条の輸入に関する所得税において、特定の事業ライセンスを持っている納税者には当該所得税が免除される。 72の事業ライセンスが当該優遇措置の対象となり、2022年6月30日まで有効。

・第2の税制優措置は、第25条の毎月の予定納付額について、特定の事業ライセンスを持っている納税者は、50%の減額を受け取ることができる。当該優遇措置は、2022年6月度の課税期間まで有効。

・第3の税制優遇措置は、建設サービスに対する源泉分離課税(Final Tax)についてのもの。灌漑用水利用促進プログラム(Program Percepatan Peningkatan Tata Guna Air Irigasi、P3-TGAI)に関連して、納税者の建設サービスからの収入に対してFinal Taxが免除される。当該免除は、2022年6月度の課税期間まで有効。

上記の第1から第3までのいずれかの優遇措置を受ける納税者は、毎月、免税の受けた報告書を提出する必要がある。

また、納税者は、当該優遇措置を受けるために、2020年度の法人確定申告書(SPT)を提出する必要がある。

3. 経済ニュース

【23年の経済成長率の政府目標、5.3~5.9%に】

インドネシア政府は、2月16 日、2023 年のGDP成長率目標を前年比5.3~ 5.9%に設定したことを発表した。2022 年の目標である5.2%を超える成長を目指す。

ジョコ・ウィドド大統領が同日に主宰した全体閣議 に、2023 年度国家予算案の前提となるマクロ経済指標としてGDP成長率を提出した。政府は、2023 年の経済成長には銀行セクターや資本市場など国家予算以外の役割が重要になるとの見解を示した。

また、2023 年の各項目のGDP成長率について、個人消費が5.1%、投資が6.1%、輸出が 6.0~6.7%と予測した。政府は23 年のマクロ経済指標のほか、失業率を5.3~6.0%、所得の格差を示す代表的な指標である「ジニ係数」を0.375~0.378、貧困率を7~8%などと設定した。

【G20、財務相会議が開幕】

2月17日、G20財務相・中央銀行総裁会議が、インドネシアの首都ジャカルタで開幕した。原油高による世界的なインフレが続く中、ウクライナ情勢で物価高が加速する恐れもあり、世界経済への影響を議論する。2日間の日程で開かれ、終了後に共同声明を発表する見通し。

日本からは財務省の神田真人財務官が出席したが、鈴木俊一 財務相は国会日程などを考慮し、現地参加を見送った。 日銀の黒田東彦総裁はオンラインで参加した。 新型コロナのワクチン普及が遅れる途上国支援についても議論され、各国間の格差是正に向けての協力を確認した。 米国などがインフレ抑制策として進める金融引き締めの影響も協議。昨年合意した巨大IT企業などへの「デジタル課税」といった国際課税の発効を巡り議論が行われるとみられる。 今年はインドネシアがG20の議長国を務め、11 月に首脳会議(サミット)をバリ島で開く予定。

【EVと電動バイクの販売、2030年に270万台へ】

インドネシア産業省は2月14 日、2030 年に電気自動車(EV)と電動バイクの国内販売台数がそれぞれ150 万台と120 万台になるとの予測を示した。インドネシアでは、EVバッテリーの原料など天然資源が豊富なことや、人口が多いことが背景としてある。

EVの普及は、100 万台当たり年間1億米ドル(約120 億円)相当の原油輸入削減 につながると試算する。一方、ニッケルを使用するバッテリーは価格が高く、 インドネシア市民の購買力に適していないため、より低価格なバッテリーの開発を進める必要があるとの見方を示した。

【消費者信頼感指数、4カ月連続の楽観圏に】

インドネシア中央銀行は2月11 日、1月の消費者信頼感指数の総合指数(IKK)が、前月から1.3 ポイント上昇の119.60 だったと発表し、4カ月連続の楽観圏(指数100 以上)となった。

現況指数(IKE)は100.94 で、前月から1.0 ポイ ント上昇した。2020 年3月以来で初めて楽観圏入りした。 半年後の経済見通しを示す期待指数(IEK)は 138.27で、前月から1.5 ポイント上昇し、5カ月連続で楽観圏となった。

総合指数を地域別に見ると、上げ幅が最も大きかったのは、バンテン州で22.3 ポイント上昇。2カ月ぶりに楽観圏入りした。 落ち込みが最も大きかったのは首都ジャカルタで、 10.9 ポイント低下したものの、134.0となり、5カ月連続で楽観圏を維持した。 所得層別では、月収200 万ルピア(約1万6,000 円) 以上の層で指数が上昇した。全ての所得層が楽観圏を維持した。

4. コロナ関連ニュース

以下、2月22日時点の情報でまとめています。

インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■コロナ感染者数(2月22日時点)

(インドネシア累計)5,231,923人 前日対比 +34,418人

(ジャカルタ累計)1,135,020人

■コロナ死者数(2月22日時点)

(インドネシア累計)146,541人 前日対比 +176人

(ジャカルタ累計)14,377人

■ワクチン接種(2月22日時点)

ワクチン接種 一回目 189,694,082

ワクチン接種 二回目 140,420,471

■その他

・インドネシア政府は2月16 日、新型コロナウイルスワクチンの3回目の接種(追加接種)を受けた海外からの入国者に対し、入国後の隔離期間を、3日間に短縮した。到着時と隔離3日目にPCR検査を実施する。入国後14 日間の自主隔離は引き続き推奨する。

ワクチン接種が2回の入国者に対しては、引き続き5日間の隔離を義務付ける。 18 歳未満に対しては、保護者に義務付けられる隔離期間が同様に適用される。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(2月20日時点)で17,708人となり、オミクロン株の感染拡大による感染者数の増加は1月中旬をピークにその後は減少傾向が見られています。内訳は、NSW州5,582人、VIC州4,867人、QLD州4,265人などとなっています。

●オーストラリアは2020年3月以来閉鎖されてきた国境を開放し、2月21日よりワクチン接種を完了(※)した全ての査証保有者による渡豪が可能となっています。ただし、到着後24時間以内の迅速抗原検査(RAT検査)の実施など到着した各州の制限に従う必要があります。

(※)2回接種が必要(ただし、Johnson & Johnsonは1回)

2. NSW州小規模事業向け補助金(Small Business Support Program)

●NSW州は1月30日、オミクロン株の感染拡大により影響を受けた小規模事業を対象とした補助金(Small Business Support Program)について発表しています。

●受給要件:以下の全てをみたす事業(注1)

①有効なAustralian Business Number(ABN)を保有している

②2021年1月1日以降、NSW州で事業を行っている

③2020年6月期または2021年6月期の売上(注2)が75千ドル~50百万ドル

④Covid-19の影響による売上の減少が以下の両方を充たす

・2022年1月の売上が、2021年1月または2020年1月の売上と比べて40%以上減少している

・2022年2月1日~14日の売上が、2021年2月または2020年2月の同じ2週間の売上と比べて40%以上減少している

⑤2022年1月30日から2月28日の間、従業員数を維持している

●受給内容:2022年2月の4週間分について以下の金額を受給(注1)

・毎週の給与支払(Payroll)の20%相当(NSW州での労働分に限る)

・最低750ドル/週~最大5,000ドル/週

●申請期限:2022年3月31日

(注1)従業員を雇用していない事業(non-employing businesses)については別途受給要件及び受給内容が定められている

(注2)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated turnover」で判定

3. Covid-19検査費用の税務上の取扱い

オーストラリア連邦政府は2月8日、Covid-19検査費用について以下を発表しています。

●会社が業務に関連して従業員に提供したCovid-19の検査費用(PCR検査及びRAT検査を含む)について、税務上損金算入可能かつフリンジ・ベネフィット税(FBT)の課税対象外であることを明確にするための法整備を進めている。

●この変更は2021-22課税年度(2021年7月~2022年6月期)より導入され、その後恒久的に適用となる予定である。

シンガポール

1. シンガポール2022年度予算案の公表

2022年2月18日にシンガポール2022予算案(BUDGET 2022)が公表されました。すでに目を通された方も多くいらっしゃるかと思いますが、最低限抑えておきたいシンガポール2022度予算案の主要な税制改正について解説します。

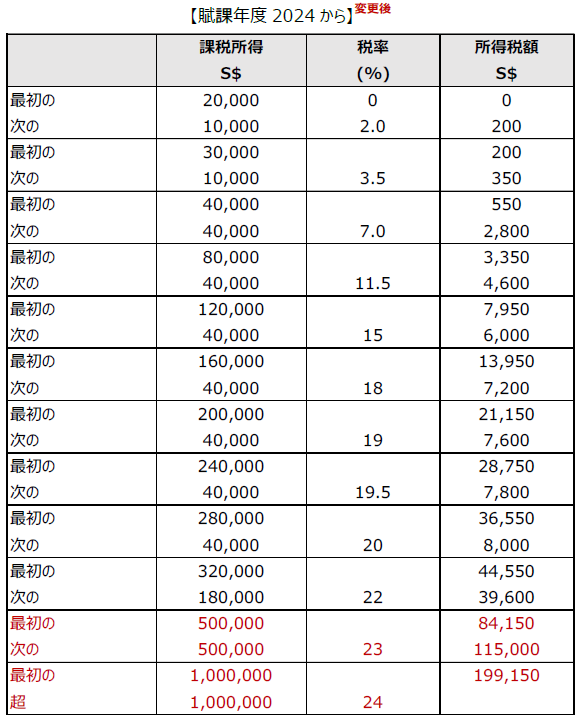

①個人所得税

個人所得税の最高税率が、賦課年度2024より引き上げられます。

シンガポール居住者に適用される累進課税税率は、変更前と変更後とで、以下のとおりです。

②消費税 (GST)

シンガポールの消費税であるGSTの税率が、以下のとおり引き上げられます。

現行の税率: 7%

2023年1月1日以降: 7% から 8% へ引き上げ

2024年1月1日以降: 8% から 9% へ引き上げ

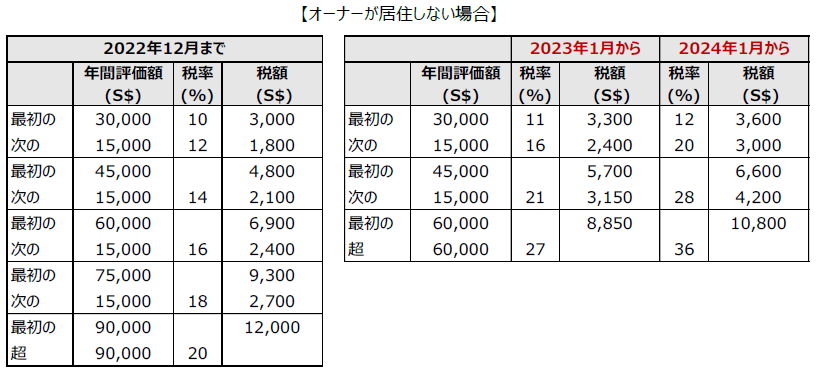

③住宅用不動産の固定資産税 (Property Tax)

住宅用不動産の固定資産税の税率が、2023年より引き上げられます。

オーナーの居住の有無に基づき、変更前と変更後の税率は、以下のとおりです。

タイ

1. タイのMLI(Multilateral Instrument)批准について

2022年2月9日、タイはOECDの推奨する多国間協定(Multilateral Instruments)を批准しました。当対応により、タイは2017年2月に参加しているBEPS行動計画の包括的枠組みのミニマムスタンダードである、行動計画5,6,13,14への対応を進めています。当多国間協定の批准により行動計画6(租税条約濫用の防止)および行動計画14(相互協議の効果的実施)について、対応を取ったものと考えられます。

多国間協定の批准が行われると、タイ国との間で既に存在する租税条約について、MLI規定が適用される可能性があります。今後の各国との間の動向および既存の租税条約の実務上の当てはめに留意する必要が生じます。

(OECD公表)

2. 政府助成金の税務上の措置について

2022年1月24日の閣議決定により、コロナウィルス拡大に対応する目的で行われた政府助成金に関しては、法人税、および個人所得税の課税対象とはならないとされました。2021年度は断続的にコロナウィルス対策として政府からの助成金が支給されており、特に2021年11月から行われた、Section 33に基づく中小社会保険登録事業者への雇用維持助成金については、広く社会保険加入企業が助成を受けています。

2021年度の決算および法人税確定申告作業が2022年5月末期限として進められていますが、法人税申告において、益金不算入処理をする必要がある事に留意する必要があります。

また、被雇用者についても、コロナウィルス拡大に影響を受けた特定業種に勤める従業員について、2021年度に社会保険からの給付金を受けている方が多くおりますが、個人所得税申告についても政府助成金は所得税の対象外となります。

(タイ閣議決定公表)

https://www.thaigov.go.th/news/contents/details/50819

3. Antigen Test Kit購入費用の追加控除について

コロナウィルス拡大に伴い、納税者が従業員の感染予防、あるいは感染状況の把握を行う為に購入した抗原検査キット(ATK検査キット)については、50%の追加経費算入が認められています。当該追加経費算入措置は、2022年3月末までに購入されるATK検査キットが対象となります。

(歳入局ニュース)

https://www.rd.go.th/fileadmin/user_upload/news/2564thai/news48_2564.pdf

フィリピン

1. 2022年1月の状況

1月27日、フィリピン政府は2022年2月10日から、従来入国を認めていたビザ保有者に加え、以下の条件を満たす渡航者のフィリピン入国を許可すると発表した(IATF Resolution No. 159)。なお、フィリピン入国に係る最新情報は各行政機関の情報をご確認いただきたい。

(1)フィリピン到着の時点で旅券の残存有効期間が6か月以上あり、かつ、出発国または第三国への帰国・出国のための航空券を所持していること。

(2)次のいずれかのワクチン接種証明書を所持すること。

A)世界保健機関(WHO)が発行した国際ワクチン接種証明書

B)VaxCertPH ※フィリピン保健省が発行するフィリピンワクチン証明書

C)相互の取り決めのもとでVaxCertPHを受け入れた外国政府の国内デジタル証明書または接種証明書

(3)フィリピン到着時の空港では、同日に適用されている検査・検疫規則に従うこと。

(4)大統領令第408号に基づく査証免除対象国・地域に含まれる国・地域の国民であること。

https://dfa.gov.ph/list-of-countries-for-21-day-visa

2. 小売自由化法の成立

過去数年間にわたり議論されていた小売業に関する外資規制だったが、フィリピン政府は1月6日、2021年12月10日にドゥテルテ大統領が小売り自由化法の外資規制を緩和する法案に署名していたことを発表した。

主な内容は以下である。詳細は、後日公表される予定の規則と併せて確認されたい。

(1)外資系企業の場合、払込資本金を250万ドル以上と規定していた要件を、2,500万ペソ以上に引き下げ。

(2)外資系企業が実店舗を運営する場合、各店舗への投資額を83万ドル以上と規定していた要件を、1,000万ペソ以上に引き下げ。

(3)外資系企業の場合、フィリピンから事業撤退する場合を除き、払込資本金を2,500万ペソ以上の金額で維持し続けなければならない。なお、同要件を満たすことができなかった場合、罰則が科される。

(4)現行の小売り自由化法では、小売業で5年以上の実績を有することや、世界で小売店舗もしくはフランチャイズを5件以上展開していること、親会社の純資産について一定金額以上であることを要件としていたが、これらの要件を撤廃する。

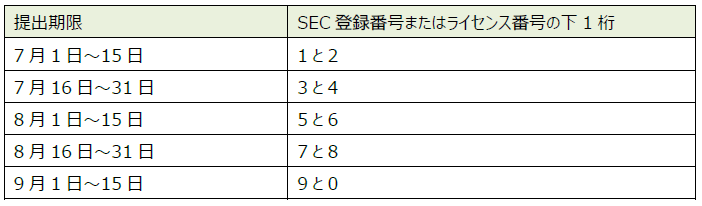

3. SECへの監査報告書の提出期限

フィリピン証券取引委員会(SEC: Securities and Exchange Commission)は、12月決算の企業の監査報告書、General Information Sheet (GIS)の提出期限を以下と発表した。

なお、SECへの各種提出は、Online Submission Tool(OST)を使用することになっている。

4. 1月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 複数の事業拠点における優遇税制の適用について

2020年12月5日から施行されているベトナム新租税管理法(Decree 126/2020/ND-CP)に対するガイドラインとして、通達Circular 80/2021/TT-BTCが2021年9月29日に財政省から発行されました。

① 法人所得税

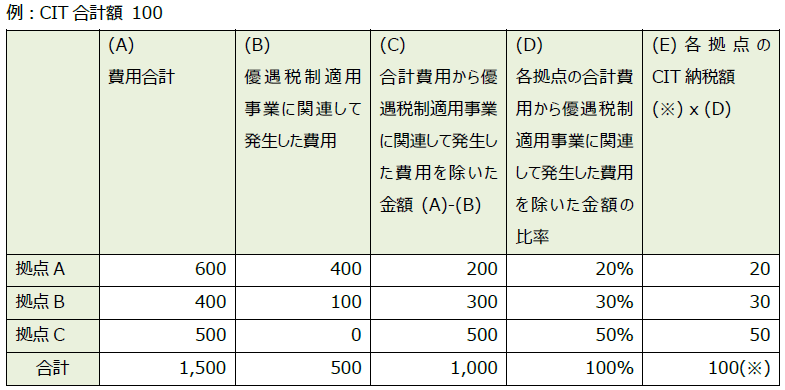

当該通達第17条2項(C)によると集中会計方式を採用している場合、法人所得税(CIT)申告は本店所在地のみで行われます。一方、納税は各市省単位で行われます。納税額は課税対象年度に発生した合計費用から優遇税制適用事業に関連して発生した費用を除いた金額の各事業拠点の比率で按分されます。

本店に提出した書類を各所在地の管轄税務局に提出し、納税を実施します。CIT予定納税期日は第3四半期終了後の翌月30日(例:2021年12月決算の場合、期日は2021年10月30日)です。確定額の最低75%の予定納税が必要です。

② 個人所得税

各市・省で勤務する従業員に対して、源泉徴収された個人所得税(PIT)に基づいて、各市・省に配分して納税されます。もし従業員が拠点間で出向や移籍があった場合、給与が支払われたタイミングに基づいて各市・省に配分されます。また、確定申告時に納税済みのPITの再配分は行われません。

通達Circular 80/2021/TT-BTCの発行により、新租税管理法の適用方法の詳細が明確になりました。旧法令に従った手続きを継続の結果、税務リスクが発生することも起こり得ます。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1.2022年度の税制改正(追加情報)

2021年11月のニュースレターでご案内しました2022年度の税制改正に関して、追加情報が公表されましたので、その内容をご紹介致します。

①国外源泉所得に対する課税

マレーシア政府は2022年度予算案において、2022年1月1日から課税対象となる国外源泉所得のうち以下の所得については、2026年12月31日までの期限付きで免税とすることに合意しました。

・マレーシア法人およびLLP(有限責任事業組合)が受け取る配当金

・マレーシアで個人が受け取るあらゆる種類の国外源泉所得

なお、マレーシアの非居住者(法人、個人、その他)が受け取る国外源泉所得については、引き続き免税となります。

②エージェント、ディーラー、ディストリビューターに対する源泉税の徴収義務

2022年1月1日から法人に対して、以下の源泉税の徴収義務が生じることとなりました。

・エージェント、ディーラー、またはディストリビューターである個人に対してコミッションの支払いを行う場合、その支払額に対して2%の源泉税が課される。コミッションとは販売、取引、スキームによって生じるものをいう。

・コミッションを支払う法人は、その支払日(債権債務の相殺日を含む)から30日以内に源泉税を納付する義務があり、期限内に納付できない場合は10%のペナルティが科される。

・ただし、源泉税の徴収対象となるのは、直前年度において同法人から10万リンギットを超えるコミッション収入があった個人に限られる。

これに関して、法人が全てのエージェント、ディーラー、ディストリビューターに対して必要な手配を行えるように、2022年1月1日から3月31日までに支払われたコミッションに関しては、源泉税の納期限の延長が認められ、2022年4月以降に源泉税を納付した場合であってもペナルティが科されないとの発表がありました。

③間接税に関する自主開示プログラム

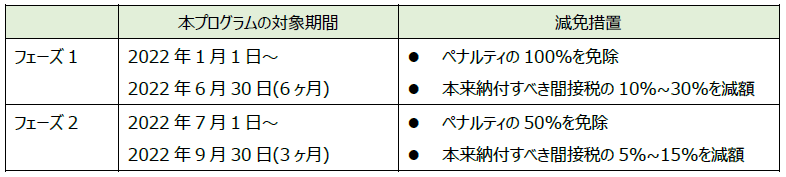

マレーシア関税局は2022 年予算案において提案された自主開示プログラムについて、さらなる情報を発表しました。

本プログラムの目的は、2021年10月31日以前に納税者(企業または個人)が支払うべきであった間接税に関する申告誤りや申告もれ等に対して、納税者による自主的な開示を促すことです。

本プログラムの対象となる税目は、SST(売上税、サービス税)、GST(物品サービス税)、輸入関税、輸出関税、物品税、観光税、出国税となります。

本プログラム期間中に過去の未払税金を自主的に開示し納税した者には、下表のようにペナルティ及び本来納付すべき間接税自体の減免が適用されます。

以下のような者(法人、個人)が本プログラムの対象となります。

・登録事業者で、申告もれ、過少申告または誤申告(ゼロ申告)があった者

・登録義務があるが未登録であり、税金を徴収しているにもかかわらず関税局に納税していない者

・登録義務があるが未登録であり、顧客から税金を徴収していない者

・登録義務がないが税金を徴収し、関税局に納税していない者

・輸入サービス税の納付がもれている者

・免税を適用しているが、条件を満たしていない者

・輸出入者、LMW(保税工場)、LW(保税倉庫)で、輸出入申告時の税金未払い、関税コードの誤使用、免税制度の誤適用があった者

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター東南アジア・インド・オーストラリア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オーストラリア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オーストラリア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。