採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Wednesday September 16th, 2015China

小型薄利企業の優遇政策拡大について

財政部、国家税務総局は、2015 年 9 月 2 日に、「小型薄利企業の更なる優遇政策範囲拡大に関する通知」(財税 【2015】99 号)を公布し、施行しました。また、国家税務総局は、2015 年 9 月 10 日に、「小型薄利企業の企業所得税 徴収半減の更なる範囲拡大を貫徹に実行することに関する問題の公告」(国家税務総局【2015】61 号)を公布し、 2015 年 10 月 1 日から施行されます。条件に符合する企業は、第 4 四半期の予定納付時から下記の規定通りに実施す る必要があります。全文は以下の通りです。

●「小型薄利企業の更なる優遇政策範囲拡大に関する通知」(財税【2015】99 号)

各省、自治区、直轄市、計画単列市財政庁(局)、国家税務局、地方税務局、ウイグル生産建設兵団財務局

小型薄利企業の経済発展の推進、社会就業等の方面における積極的な作用の促進を更に進めるため、国務院の批准 を経て、ここに小型薄利企業の所得税政策を以下の通り通知する。

一、2015 年 10 月 1 日から 2017 年 12 月 31 日まで、年間課税所得額が 20 万元から 30 万元(30 万元を含む) までの間の小型薄利企業は、その所得の 50%を減額して課税所得とし、税率 20%で企業所得税を納付する。 前項に称する「小型薄利企業」とは、「中華人民共和国企業所得税法」及びその実施条例に規定される小型薄利企 業を指す。

二、小型薄利企業の税収優遇政策と併せて、計算を更に簡便化するため、本通知に規定される小型薄利企業は、その 2015 年 10 月 1 日から2015 年 12 月 31 日までの所得につき、2015 年 10 月 1 日以降の経営月数をその 2015 年度の経営月数に占める比率で計算する。

三、「財政部国家税務総局の小型薄利企業所得税優遇政策の通知」(財税【2015】34 号)は引き続き執行される。

四、各級財政、税務部門は厳格に本通知の規定に基づき、小型薄利企業の企業所得税優遇政策の宣伝補導業務を 行い、優遇政策が着実に実行されるようにする。

●「小型薄利企業の企業所得税徴収半減の更なる範囲拡大を貫徹に実行することに関する問題の公告」(国家税務 総局【2015】61 号)

小型薄利企業の発展を支持するため、国務院第 102 回常務会議の決定を貫徹に実施し、「中華人民共和国企業所 得税法」(以下「企業所得税法」と簡略)及びその実施条例、「財政部、国家税務総局の小型薄利企業の更なる優遇 政策範囲拡大に関する通知」(財税【2015】99号)等の規定に基づき、小型薄利企業の企業所得税の徴収を半減する 優遇政策を更に拡大するための問題の公告は以下の通りである。

一、2015 年 10 月 1 日から 2017 年 12 月 31 日において、規定条件に符合する小型薄利企業は、帳簿検査方式ま たは査定徴収方式のどちらを採用するにかかわらず、いずれも財税【2015】99 号文書に規定される小型薄利企業の 所得税優遇政策(以下「半減徴税政策」と簡略)を享受することができる。

二、規定条件に符合する小型薄利企業は、自主的に半減徴税政策を享受して申告する。確定申告の際に、小型薄利 企業は企業所得税年度納税申告書における「資産総額、従業員数、所属業種、国家制限及び禁止業種」等の欄 に記入し届出手続きを行う。

三、企業所得税を予定納付時に小型薄利企業の所得税優遇政策を享受する場合、以下の規定の通り執行する。

(一)帳簿検査方式の企業。前納税年度に小型薄利企業の条件に符合した場合、以下の状況別に処理する。

1. 実際の利益に基づき企業所得税を予定納付する場合、予定納付時に実際の利益が 30 万元(30 万元を 含む、以下同じ)を超えない場合、半減徴税政策を享受できる。

2. 前納税年度の課税所得額平均により企業所得税を予定納付する場合、予定納付時に半減徴税政策を 享受できる。

(二)定率徴収企業。前納税年度に小型薄利企業の条件に符合し、予定納付時に累計課税所得額が 30 万元を 超えない場合、半減徴税政策を享受できる。

(三)定額徴収企業。優遇政策の規定に基づき定額を減額調整する必要がある場合、管轄税務機関で調整手続き を行い、従来の方法で徴収する。

(四)前納税年度に小型薄利企業の条件に符合しなかった企業。予定納付時に当年度に小型薄利企業の条件に 符合すると予想される場合、半減徴税政策を享受できる。

(五)当年度新たに設立された小型薄利企業は、予定納付時に実際の累計利益額または課税所得額が 30 万元を 超えない場合、半減徴税政策を享受できる。

四、企業が予定納付時に半減徴税政策を享受したが、確定申告時に規定条件に符合しない場合、規定により税金を追 加納付する。

五、小型薄利企業の 2015 年第 4 四半期の予定納付及び 2015 年度確定申告の際の、新旧政策の併用の問題につ いては以下の規定により処理する。

(一)下記に挙げる 2 種類の状況の場合、全額に半額徴収政策を適用する。

1. 年間累計利益または課税所得額が 20 万元を超えない(20 万元を含む)小型薄利企業

2. 2015 年 10 月 1 日(10 月 1 日を含む、以下同じ)以降に設立され、年間累計利益または課税所得額 が 30 万元を超えない小型薄利企業。

(二)2015 年 10 月 1 日前に設立され、年間累計利益または課税所得額が 20 万元を越えて 30 万元を越えない小型薄利企業は、2015 年 10 月 1 日前と以降で別々に利益または課税所得額を計算し、且つ以下の規定に より処理する。

1. 10 月 1 日前までの利益または課税所得額は、企業所得税法第 28 条規定の税率 20%の企業所得税徴 収優遇政策(以下「低減税率政策」と簡略)を適用し、10 月 1 日以降の利益または課税所得額は半減 徴税政策を適用する。

2.財税【2015】99 号文書規定により、小型薄利企業の 2015 年 10 月 1 日から 2015 年 12 月 31 日ま での期間の利益または課税所得額は、2015 年 10 月 1 日以降の経営月数が 2015 年度の経営月数に 占める比率で計算して確定する。計算公式は以下の通りである。 10 月 1 日から 12 月 31 日までの利益または課税所得額=年間累計の実際の利益または課税所得額× (2015 年 10 月 1 日以降の経営月数÷2015 年度経営月数)

3.2015 年度に新たに設立された企業の開始営業月は、税務登記日の月に基づき計算する。

六、本公告は、2015 年 10 月 1 日から施行される。

<お願い>上記日本語訳は中国語文を原文とした翻訳です。翻訳には正確を期しておりますが、中国語と日本語の表現の相違等から日本語 翻訳の内容に誤解が生じる恐れがあります。中国語原文との間に解釈の相違がある場合、中国語原文を依拠としてくださいますよう お願いいたします。

【事例説明】

A 社は 2014 年以前に設立され、2015 年 1 月から 9 月までの課税所得額は 20 万元、10 月から 12 月までの課税 所得額は5万元であり、確定申告時の納税調整は考慮しない。

・2015 年 1 月から 9 月までの企業所得税予定納付額:20 万元×50%×20%=2 万元

(財政【2015】34 号に基づき、予定納付の際は、課税所得額 20 万元以下の半減徴税政策により納付)

・第 4 四半期の課税所得額に低減税率経営月の比率を乗算:5万元×(9/12)=3.75 万元

・第 4 四半期末時点の低減税率の課税所得額:3.75 万元+20 万元=23.75 万元

・第 4 四半期末時点の低減税率の課税額:23.75 万元×20%=4.75 万元

・第 4 四半期の半減税率の課税所得額:5 万元×(3/12)=1.25 万元

・第 4 四半期の半減税率の課税額:1.25 万元×50%×20%=0.125 万元

・年間課税額:4.75 万元+0.125 万元=4.875 万元

・確定申告時の納税額:4.875 万元-2 万元(予定納付額)=2.875 万元

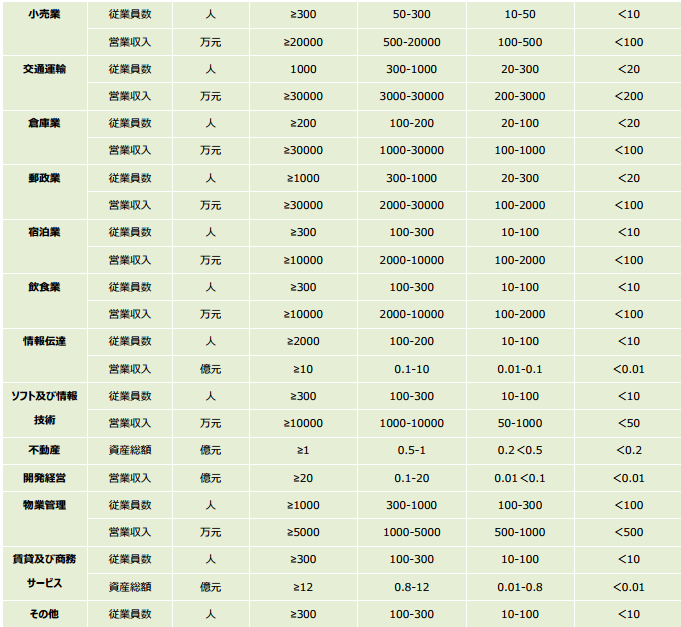

【参考データ 1】

小型企業等の優遇政策

【参考データ 2】

①小型薄利企業とは?(企業所得税法実施条例 第 92 条)

企業所得税率は、一般企業:25%、小型薄利企業:20%です。

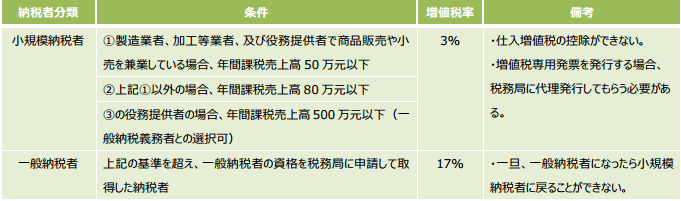

②小規模納税者とは?

③小型、マイクロ企業とは?(工信部聯企業【2011】300 号)