採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

03/31/22 Thursday东南亚等

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オセアニア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. SS Code解説 その2

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうちThe Code on Social Security, 2020 (SS Code)について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2022年3月現在SS Codeは未施行の状況にございます。

①法定退職金制度の規律状況

インドにおいては、the Payment of Gratuity Act, 1972(「法定退職金法」)が法定退職金制度を規律していましたが、同法はSS Codeの施行とともに廃止され、今後はSS Codeに基づき法定退職金制度が運用されることとなります。

②旧法下における法定退職金制度

従前の法定退職金法に基づく法定退職金制度では、法定退職金法は10名以上の事業所に対してのみ適用されるものとされていました。また、法定退職金を受領できる労働者は、5年以上継続して勤務した労働者に限定されており、受領可能な法定退職金の金額は、退職時の月額給与×15/26×勤続年数という数式で算出されるものとされていました(ただし200万ルピーが上限)。

③SS Codeにおける法定退職金制度

SS Codeにおける法定退職金制度の概要は以下のとおりです。

(a)従業員10名以上の事業所に適用(従前と同様)

(b)勤続年数5年以上の労働者に対してのみ法定退職金の支払い義務あり(従前と同様)

(c)法定退職金額=最後に受け取った給与額×15/26×勤続年数 (従前と同様)

(d)従業員が死亡した場合または有期雇用従業員の期間満了の場合、5年の勤続年数要件は要求されない

(e)法定退職金額に関して、使用者に保険加入義務が導入

以上のとおり、法定退職金制度の基本的な枠組みは、旧法下とSS Code下で大きく異なるところはなく、SS Codeの施行によって実務に対して直ちに大きな影響が及ぶことはないものと思料されます。

ただし、「(d) 従業員が死亡した場合または有期雇用従業員の期間満了の場合、5年の勤続年数要件は要求されない」という部分は従前の取り扱いと異なりますので、この点は留意する必要があります。

また、(e)使用者による保険加入義務は新たな義務となっており、SS Codeの施行に伴い使用者の負担が増す部分になりますので、施行に伴い実施すべき加入が必要とされる保険について確認する必要があります。

インドネシア

1. 建設サービス所得税に関する新政令:分類、税率、および期限

2022年2月21日、2022年の政令第9号 (PP 9/2022) が公布され、2008年の政令第51号 (PP 51/2008) 及び、2009年の政令第40号 (PP 40/2009) が改正された。建設サービスの分類と範囲が変更され、源泉分離課税率(PPh Final Tariff)も修正された。

【PP 9/2022の公布により生じた主な変更点】

①PPh Finalはわずか3年

PP 9/2022第10D条によって、建設サービス事業に対するPPh Finalの課税は3年に制限されている。この期間制限は、PP 9/2022の公布日(2022年2月21日)以降に締結された契約にのみ適用される。

建設サービス事業のPPh Finalに関する規定は、改正前のPP 8/2008第2条にもあったが、同条およびPP 40/2009では、上記の期間制限は設けられていなかった。

PP 9/2022の適用後の3年目には、同規定を適用した建設サービス事業に対して正義と平等の観点から評価が行われる。 この評価結果により、建設サービスには、インドネシア所得税法第17条に規定されている一般条項が適用される可能性がある。

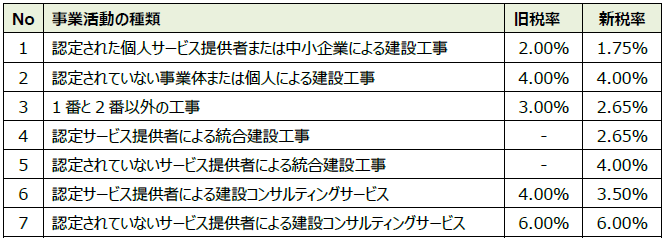

②建設サービスの分類

PP 9/2022の第2条で改正された通り、建設サービスが以下の5つに分類される。

・一般的な建設コンサルティングサービスの事業

・専門的の建設コンサルティングサービスの事業

・一般的な建設工事事業

・専門的建設工事事業

・統合的な建設工事事業

さらに、上記の5つの分類は、事業活動の範囲により3つに分類される。

・建設コンサルティング:建設実施の上での評価、計画、設計、監督、および管理を含むサービス活動の全体または一部が含まれる

・建設工事:建物の建設、運営、保守、解体、再建を含む活動が含まれる

・統合建設工事:計画、調達、開発統合モデルおよび計画開発統合モデルにおけるサービス機能の統合を含む、建設工事と建設コンサルティングサービスを組み合わせた事業活動が含まれる

改正前のPP 51/2008およびPP 40/2009では、建設サービスの分類について言及されていなかった。 ただし、同政令では、以下の3種類の事業活動に基づいて税率を区別していた。

・建設計画サービスの提供者

・建設サービスの提供者

・建設監督サービスの提供者

PP 9/2022による変更点として、建設監督サービスは建設コンサルティングサービス事業活動の範囲に含まれることとなった。

③源泉分離課税率(PPh Final Tariff)

一部の税率もPP 9/2022で変更された。詳細は以下の表で確認いただきたい。

2. 経済ニュース

【4月からVAT11%、予定通り引き上げへ】

3月10日、インドネシア財務省は、国税規則調和法『2021 年第7号』に基づき、付加価値税(VAT)を4月1日から11%に引き上げる方針を示した。11 日付コンタンが伝えた。

インフレ率の上昇や購買力低下の懸念からVATの引き上げが延期される可能性があったが、税務局の広報課長は、「税務局は4月1日からVATを11%に引き上げる」と断言、「政府が実施細則を公布する」と述べ、公布時期は明らかにしなかった。 21年10 月に成立した国税規則調和法『21年第7号』 は、VATの原則税率を現行の10%から22 年4月1日以降11%へ、25年1月1日までに12%へ引き上げることを規定している。

4月1日以降にVATを11%に引き上げることを、既に顧客に周知している企業もある。国営通信テレコム・ インドネシア(テルコム)傘下の携帯電話サービス最大手テルコムセルは、3月8日から後払い契約の顧客に通知を送っているという。

4月1日にVATが引き上げられれば、イスラム教の断食明け大祭(レバラン、今年 は5月初旬)を控えた時期に小売価格が上がることになるとの懸念もある。 生産者物価指数は、21年第4四半期(10~12 月)に 前年同期比8.7%上昇しており、事業者がVAT引き上げに乗じて小売価格を値上げする恐れがある。その場合、4月のインフレ率はさらに加速すると予想されている。

【新車の奢侈税優遇、対象16車種が決定】

インドネシア産業省は、新車の奢侈(しゃし)税を期間限定で減免する措置の対象として、16車種が新たに指定された。3月まで50%の軽減措置の適用対象となるのが11 車種ある。9月まで段階的に減免率を縮小する低燃費車「ローコスト・グリーンカー(LCGC)」政策の適合するのが5車種ある。

CNNインドネシアによると、11 車種は、ダイハツ工業が小型多目的車(MPV)「セニア」など3車種、トヨタ自動車の同「アバンザ」など 2車種のほか、三菱自動車の同「エクスパンダー」など。 現地調達率が80%以上で、定員10人未満、排気量が 1500 cc以下、税金や車両登録証の取得手数料などを含めたオンザロード(OTR)価格が2億~2億5,000万ルピア(約160 万~200 万円)などの条件を満たした車種が対象となっている。

一方、LCGCの税優遇対象車には、トヨタの小型ハッチバック「アギア」、ダイハツの同「アイラ」、ホンダ 「ブリオ・サティヤ」などが含まれている。対象となるのは、現地調達率が80%以上で、オンザロード価格が2億ルピア以下などの条件を満たした車種。購入者が支払う税率は、3月までは0%、4~6月が1%、 7~9月が2%となっている。

【宗教省、ハラル認証の新ラベルを導入】

インドネシア宗教省は3月1日付 で、ハラル認証の新ラベルを導入した。 新たなハラル認証ラベルは、宗教省傘下のハラル製品保証実施機関(BPJPH)が発行することとなっている。同機関の長官通達『2022 年第40 号』で規定した。イスラム教聖職者組織であるインドネシア・ウラマ評議会(MUI)が発行する旧ラベルは無効となるが、旧ラベルを使用した製品の在庫分については使用は可能である。

政府は2014 年に、ハラル認証の法的根拠となるハラル製品保証法『14 年第33号』を制定した。 19 年10 月17 日には飲食品や食肉加工品など、21 年 10 月17 日には医薬品や化粧品、動物由来の原料を含む衣料品、家庭用品、食品包装材、医療機器など、ハラル認証取得義務の対象が拡大している。取得の猶予期間として、それぞれ24 年10 月17 日まで、26 年10 月17 日までの5年間が設定された。 政府は19 年、MUIに代わるハラル認証の発行機関としてBPJPHを設置した。ハラルかどうかの検査 は、BPJPH設置後もMUIとハラル検査機関(LPH)が依然として実施している。

【ゴジェック、東部で初の電動バイク導入】

インドネシアの配車・配送サービス大手ゴジェック は、東部地域で初めて電動バイクを導入する。Smootの専用バッテリー交換所の運営を手掛ける新興企業スワップ・エネルギー・インドネシアと提携するサントモ・リソース(東京都千代田区)の現地法人が3月18 日、 南スラウェシ州マカッサル市でゴジェックと協業覚書 を締結した。マカッサル市を中心とする東部地域でSmootの 販売代理店を手掛けるサントモ・リソース・インドネシアが、ゴジェックに20 台のSmootを1年間、無償で貸与する。マカッサル市には既にバッテリー交換所が5カ所にあるが、ゴジェックとの協業 を機にさらに2カ所に新設する。サントモによれば、ゴジェックがマカッサル地域で稼働しているバイク は約1,000 台。サントモ・リソース・インドネシアには、前副大統領のユスフ・カラ氏の実弟アフマッド・カラ氏が合弁パートナーとして20%を出資している。アフマッド氏は同社のコミサリス (監査役に相当)を務める。

ゴジェックは2月、首都ジャカルタでの電動バイク使用を巡り、台湾の電動二輪車メーカーの睿能創意(ゴゴロ)、電動スクーター「GESITS(グシッツ)」を製造する国営建設ウィジャヤ・カルヤ(WIKA)傘下の WIKAインダストリ・マヌファクトゥル、バッテリー交換所の運営を開始した国営石油プルタミナとの協業を発表したばかり。今年中に電動バイクを数千台規模に増やす計画を発表しており、2030年には全車両の電動化を目指している。

3. コロナ関連ニュース

以下、3月23日時点の情報でまとめています。

インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■コロナ感染者数(3月23日時点)

(インドネシア累計)5,981,022人 前日対比 +6,376人

(ジャカルタ累計)1,229,197人

■コロナ死者数(3月23日時点)

(インドネシア累計)154,221人 前日対比 +159人

(ジャカルタ累計)15,084人

■ワクチン接種(3月23日時点)

ワクチン接種 一回目 195,229,531

ワクチン接種 二回目 156,139,516

■その他

・インドネシア政府は3月8日から、新型コロナウイルスワクチンの2回目接種やブースター接種(追加接種)を終えた人に対し、空路・海路・陸路全ての公共交通機関や 自家用車を利用して国内を移動する際のPCR検査や 迅速抗原検査を不要とした。 新型コロナ緊急対策本部が回状『2022 年第11 号』を同日公布、即日施行した。

1回目の接種者や、健康上の理由でワクチン接種を受けられないことを示す政府系病院の医師による証明書 を持つ人に対しては、出発前72 時間以内のPCR検査、 または24 時間以内の迅速抗原検査の陰性証明書の提示を義務付ける。

オーストラリア

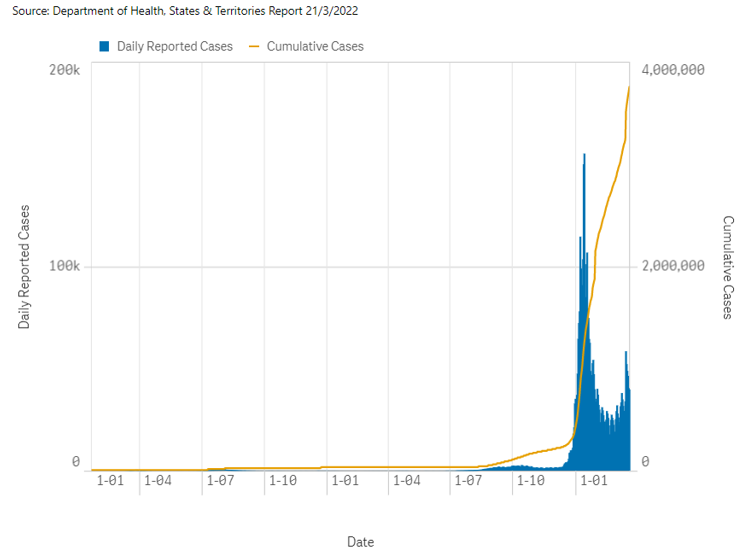

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(3月21日時点)で39,755人となり、1月中旬をピークに一時は減少傾向が見られていましたが、2月下旬より再び増加傾向が見られています。内訳は、NSW州14,970人、VIC州7,531人、QLD州6,206、WA州5,566人などとなっており、2月上旬まで100人以内となっていたWA州での感染拡大傾向が確認できます。

●3月1日より、オーストラリアから日本に入国する渡航者について、ワクチン3回目を接種しており、日本の空港到着後の検査結果が陰性であった場合、日本入国後の自宅等待機が不要となっています(入国後から公共交通機関の使用も可能)。

2. 2022年度フリンジ・ベネフィット税(FBT)申告

2022年度フリンジ・ベネフィット税(FBT)の課税年度がまもなく終了します。今回は、FBTの概要と2022年度における申告期限及び各種レート、並びに在宅勤務に関する留意事項について紹介します。

①FBTの概要

FBTは従業員(関連者を含む)への現金給与以外の経済的利益(ベネフィット)の供与に対して課税される税金で、納税義務は雇用者(会社)にあります。

②FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③FBT課税年度(2022年度)

2021年4月1日~2022年3月31日

④申告・納付期限(2022年度)

2022年5月23日(5月21日が土曜日のため)

(会計事務所等のTax Agentを利用する場合かつ電子申告の場合は2022年6月27日(6月25日が土曜日のため))

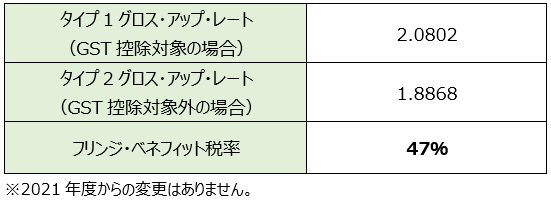

⑤FBT計算(2022年度)

フリンジ・ベネフィット税額

=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

⑥在宅勤務(Working from home)に関する留意事項

コロナ禍の影響により従業員が在宅勤務をする際など、業務で使用する備品等を会社から提供する場合、以下の条件に該当すればFBTの対象外とすることができます。

・対象となる備品:携帯電話、ノートパソコン、タブレット、ポータブルプリンタ等の携帯可能な電子機器など

・FBT対象外となる条件

(1)主に従業員の業務で使用されるものであること

(2)実質的に同一の機能を有する機器についてはFBT課税年度ごとに1つまでであること(機器の交換の場合や会社が小規模企業(Small business*)に該当する場合を除く)

* 日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated turnover」が10百万豪ドル未満

シンガポール

1. EP取得・更新時の新たな審査制度 (COMPASS) について

シンガポール人材省 (Ministry of Manpower、以下MOM) は、2022年3月4日にEmployment Pass (以下、EP) の取得及び更新に際しての新たな審査制度であるCOMPASSの導入について公表しました。シンガポールのEPの取得や更新は、今まで以上に難易度を増す可能性が高いことから、日系企業においては早期の制度理解および対策が求められます。

①概要

COMPASSは、Complementarity Assessment Framework の略称であり、EPの申請対象者は、最低月額給与の充足に加え、MOMが定める6項目に対して 40ポイント以上の獲得 が必要となります。

②導入時期

EPの 新規申請は2023年9月1日 から、更新は2024年9月1日 から適用されます。

③項目と付与ポイント

現時点でMOMが定める6項目と付与ポイントは、以下の通りです。

タイ

今月は、タイのニュースレターは休載とさせて頂きます。

フィリピン

今月は、フィリピンのニュースレターは休載とさせて頂きます。

ベトナム

A. 年次有給休暇

2021年1月1日から施行されている労働法(Law 45/2019/QH14)では、年次有給休暇の取扱いについて以下のように規定されています。

第113 条 年次休暇

1. 一の使用者のもとで丸12 か月勤務した労働者は、次のとおり年次休暇を付与され、労働契約に定める賃金をそのまま享受する。

a)通常の条件で勤務する労働者について12 営業日

b)未成年労働者、障害者である労働者、重労働・有害・危険な職・業務に従事する労働者について14 営業日

c)特に重労働・有害・危険な職・業務に従事する労働者について16 営業日

2. 一の使用者のもとでの勤務が丸12 か月に満たない労働者は、勤務した月数に比例した年次休暇日数とする。

3. 退職又は失業により年次休暇を取得していない場合又は年次休暇日数を全て消化していない場合、使用者により、未消化の年次休暇につき、賃金で清算される。

(第4項以下略)

バクニン省税務当局2022年1月4日付通達Official No. 05/CTBNI-TTHT によると、労働法第113条3項には就労を継続している従業員の未消化の年次有給休暇についての規定が含まれておらず、退職又は失業による未消化の年次有給休暇の賃金ではないため、法人所得税法上の損金にならないとされました。

旧労働法(Law 10/2012/QH13)第114条では、「被雇用者は、退職、失業またはその他の理由により、まだ年次有給休暇を取得していない、またはまだすべてを消化していない場合、未消化の年次有給休暇を賃金として清算することができる。」と規定されていました。

旧労働法上では、就労を継続している従業員の未消化の年次有給休暇の賃金での清算は「その他の理由」に該当するとして、法人所得税法上の損金となると考えられていました。現行法では、未消化の年次有給休暇を賃金として清算すること自体は違法ではありませんが、法人所得税法上の損金不算入費用として取り扱われる可能性がある点、留意が必要です。

B. 残業

労働法(Law 45/2019/QH14)では、残業(時間外労働)扱いについて以下のように規定されています。

第107 条 時間外労働

1. 時間外労働時間とは、法令、集団労働協約又は就業規則に定める通常の労働時間外で労働に従事する時間をいう。

2. 使用者は、次に掲げる要件を完全に満たした場合、労働者に時間外労働をさせることができる。

a)労働者の同意を得なければならいこと。

b)労働者の時間外労働の時間数が、1 日の通常の労働時間数の50%を超えないこと、週当たりの通常の労働時間の規定を適用している場合は通常の労働時間及び時間外労働の時間数の合計が1 日あたり12 時間を超えないこと、1 か月あたり40 時間を超えないことを確保すること。

c)本条第3 項に定める場合を除き、労働者の時間外労働時間数が1 年間に200 時間を超えないことを確保すること。

3. 使用者は、次のいずれかの業種、職種、業務又は場合においては、労働者に1 年間に300時間を超えない時間外労働をさせることができる。

a)繊維・縫製・皮革・靴・電気・電子製品の輸出のための製造・加工、農業・林業・塩業・水産物の加工

b)電力の生産・供給、通信、石油精製、給排水

c)高度な専門・技術水準を要するが、労働市場が十分かつ適時に提供しない労働を必要とする業務を処理する場合

d)原料・製品の季節性・タイミングのために緊急で遅延できない業務を処理しなければならない場合、又は事前に予期せぬ客観的な要因により、若しくは天候・天災・火災・戦災の被害、電力不足・原料不足・生産ラインの技術的な問題により発生した業務を処理するためである場合

法令で規定されている時間外労働時間を超過する残業の発生は違法であり、かつ超過分に対する残業代は法人所得税法上の損金不算入費用として取り扱われます。

労働法(Law 45/2019/QH14)第98条に残業や休日勤務手当に対する賃金は、以下のとおり規定されています。

法令で規定された残業や休日勤務手当のうち通常の賃金を超過した分については、個人所得税は発生しません。法令に則った適正な給与計算を行う必要があります。

労働法は旧法と現行法では異なる点があります。旧法令に従った手続きを継続の結果、税務リスクが発生することも起こり得ます。専門的な判断が必要な場合がありますので不明な点がございましたら、専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1.マレーシアの確定申告

マレーシアでは毎年4月末までに前年の給与など個人の収入について、個人の所得税(Individual Tax)の確定申告を行なう必要があります。なお、電子申告の場合、15日間の猶予期間が設けられています。

間もなく確定申告の期日が到来しますので、3つのポイントをご説明します。

①居住者判定

居住者か非居住者によって適用される税率が異なります。居住者の場合は1%~30%までの累進税率が適用され、非居住者の場合は一律30%の税率が適用されます。

以下のいずれかに該当する者が、マレーシアの居住者となります。

・暦年(1月~12月)で182日以上マレーシア国内に滞在する者

・その暦年での滞在期間は182日未満であるが、前年または翌年に関連して連続かつ継続的に182日以上滞在している場合

・その暦年で90日以上マレーシアに滞在し、かつ直前の4暦年のうち3暦年に90日以上マレーシアに滞在している、またはマレーシアの居住者である場合

・その暦年の直前の3暦年において、マレーシアの居住者である場合で、その暦年の翌年も居住者と認定される場合

②給与所得の対象に含めるもの

会社から支給を受ける給与・賞与の他に、現物給付についても給与所得に該当しますので、税金計算に含める必要があります。現物給付の例として、会社が負担する家賃、車の貸与費用、通勤手当、マレーシアの税金、教育資金などがあります。

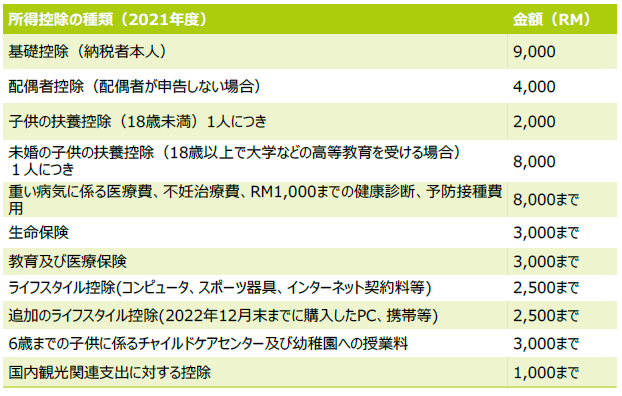

③所得控除

居住者に該当する場合、以下のような所得控除の適用を受けることができます。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202203