採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

04/01/22 Friday中華圏

北京・蘇州・上海・広州・深圳

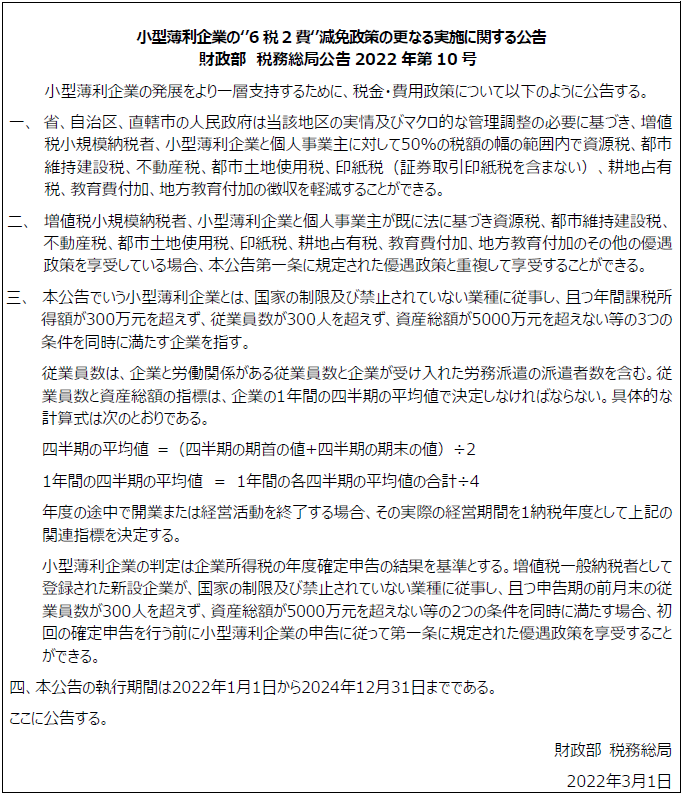

2022年度からの各種税金・費用の減免政策について

小型薄利企業の各種税金・費用の負担を軽減するため、2022年3月1日付で「小型薄利企業の‘’6税2費‘’減免政策の更なる実施に関する公告」(財政部 税務総局公告2022年第10号)、2022年3月14日付で「小型薄利企業の所得税優遇政策の更なる実施に関する公告」(財政部 税務総局公告2022年第13号)が公布されました。これらの公告では2022年1月1日から2024年12月31日までにおける企業所得税上の小型薄利企業の基準及び税負担の割合が定められています。

また、‘’6税2費‘’とは、資源税、都市維持建設税、不動産税、都市土地使用税、印紙税(証券取引印紙税を含まない)、耕地占有税、教育費付加、地方教育付加を指しますが、増値税小規模納税者、小型薄利企業、個人事業主に対して、‘’6税2費‘’は引き続き各地の基準に基づき50%の範囲内で減免されます。

今回のニュースレターでは、公告の一部の内容を日本語参照訳にてご紹介いたします。

<日本語参照訳に関するご利用のお願い>

上記の日本語参照訳は中国語を原文とした翻訳です。翻訳には正確を期しておりますが、中国語と日本語の表現の相違等から日本語翻訳の内容に誤解が生じる恐れがあります。中国語原文との間に解釈の相違がある場合、中国語原文を依拠としてくださいますようお願いいたします。

下記の税法規定も併せてご紹介します。

「小型薄利企業の所得税優遇政策の更なる実施に関する公告」(財政部 税務総局公告2022年第13号)2022年3月14日公布

2022年1月1日から2024年12月31日まで、小型薄利企業の年間課税所得額が100万元超から300万元を超えない部分については、課税所得額を25%に減額して計算して、税率20%を乗じて企業所得税を納付します。

(補足:本公告に基づき、課税所得額が100万元超から300万元を超えない部分に対して、実質の税負担は25%×20%=5%となります。また、国家税務総局公告2021年第8号に基づき、課税所得額が100万元を超えない部分の実質の税負担は引き続き12.5%×20%=2.5%となります。)

「中小微型企業の設備器具の所得税税引前控除政策に関する公告」(財政部 税務総局公告2022年第12号)2022年3月2日公布

2022年1月1日から2022年12月31日までに中小微型企業の新規購入する設備器具の単価が500万元以上である場合、企業所得税実施条例の規定する最低償却年数が3年の設備器具は当年度に一括して償却して損金処理、最低償却年数が4年、5年、10年の設備器具は当年度に50%を償却して残りの年数で残りの50%を償却して損金処理することが認められます。

本公告が称する設備器具とは、建物・構築物以外の有形固定資産を指します。

(補足:財政部 税務総局公告2021年第6号に基づき、企業が新規で購入する建物・構築物以外の設備器具等の単価が500万元を超えない場合に一括で損金処理することが認められる優遇政策の適用期間は2023年12月31日までです。)

「増値税小規模納税者に対する増値税徴収免除に関する公告」(財政部 税務総局公告2022年第15号)2022年3月24日公布

「増値税小規模納税者の増値税徴収免除等の徴収管理事項に関する公告」(国家税務総局公告2022年第6号)2022年3月24日公布

2022年3月31日まで、増値税小規模納税者の徴収率3%が適用される課税販売収入に対して、徴収率を1%に軽減する優遇政策が引き続き継続されます。

2022年4月1日から2022年12月31日まで、増値税小規模納税者の徴収率3%が適用される課税販売収入に対して、増値税の徴収が免除されます。納税者が免税の権利を放棄して増値税専用発票を発行することを選択する場合、徴収率3%の増値税専用発票を発行します。

「増値税期末留保税額還付政策の更なる実施強化に関する公告」(財政部 税務総局公告2022年第14号)2022年3月21日公布

「増値税期末留保税額還付政策の更なる実施強化の徴収管理問題に関する公告」(国家税務総局公告2022年第4号)2022年3月22日公布

一部の先進的な製造業等に適用されていた期末留保税額還付政策の対象が拡大されて、下記の納税者が追加されます。

(1)「中小企業分類基準規定」(工信部聯企業〔2011〕300号)及び「金融業の企業分類基準規定」(銀発〔2015〕309号)の営業収入指標及び資産総額の指標に基づき確定する、還付の条件に合致する小型薄利企業及び微型企業

(補足:前述の企業所得税上の小型薄利企業とは適用する基準が異なります。)

(2)「国民経済業種分類」中の製造業、科学研究及び技術サービス業、電力・熱力・ガス・水の生産及び供給業、ソフトウエア・情報技術サービス業、生態保護・環境整備業、交通運輸・倉庫・郵政業の業務により発生する増値税課税販売額が全ての増値税課税販売額の50%超となる、還付の条件に合致する納税者

(補足:これまでの適用対象は非金属鉱物製品・通用設備・専用設備及びコンピュータ・通信とその他の電子設備・医薬・化学繊維・鉄路・船舶・航空宇宙とその他の運輸設備・電気機械と器材・測定器の生産販売による一定期間の販売額が全ての販売額の50%超となる還付の条件に合致する納税者とされていましたが、本公告に基づき、更に拡大されます。)

「3歳以下の乳幼児看護の個人所得税専門附加控除設定に関する通知」(国発〔2022年〕8号)2022年3月19日公布

「『個人所得税専門附加控除操作弁法(試行)』の改正公布に関する公告」(国家税務総局公告2022年第7号)2022年3月25日公布

2022年1月1日より、個人所得税の課税所得額の計算において、納税者の3歳以下の乳幼児の子女の看護に関連する支出について、乳幼児1人当たり毎月1,000元の定額の控除が認められるようになりました。

(補足:これまでの専門附加控除の項目は子女教育、継続教育、住宅ローンの利息、住宅賃料、高齢者の扶養、重大医療の6項目でしたが、本公告に基づき、3歳以下の乳幼児の子女の看護が追加されて7項目になります。)

香港

各種税務申告期限の延長及び雇用維持のための補助金制度について

1. 各種税務申告期限の延長について

(1)法人税申告

香港税務局は2022年3月18日、新型コロナウイルス感染の第5波を受けて、2021/22年度の法人税の申告期限を以下の通りに延長すると発表しました。

Code N(決算日が4月から11月まで)の法人については例年より2か月、Code D(決算日が12月)の法人については例年より約2週間の延長となります。現時点ではCode M(決算日が1月から3月まで)の法人の申告期限の延長の情報は出ておりませんが、新型コロナウイルスの感染拡大の状況次第では延長される可能性がありますので、引き続き税務局の発表に注視する必要があります。

(2)雇用主支払報酬申告

香港政府は2022年4月1日、2021/22年度の雇用主支払報酬申告書(Employer’s return、BIR56A及びIR56B)の申告期限を2022年6月1日まで延長すると発表しました。例年は5月1日までの提出が求められていたため、1か月の延長が行われたことになります。

(3) 個人所得税申告

香港政府は2022年4月1日、2021/22年度の個人所得税申告書(BIR60)の発行日を6月1日に延期すると発表しました。申告期限は申告書の発行日から1か月以内となるため、今年度の申告期限は7月1日に延長されることとなります。

2. 企業に対する一人当たり8,000香港ドルの補助金の支給について

香港政府は2022年3月18日、新型コロナウイルス感染拡大の第5波で打撃を受ける企業に対し、5月から3か月にわたり補助金の支給を行うと発表しました。失業率が急速に悪化しつつあることから、補助金を通じて110万から130万人の雇用維持を図る考えです。詳細は後日発表される予定ですが、中小企業を中心に従業員1人当たり月8,000香港ドルが支給される予定です。同様の補助金は2020年に支給されましたが、前回との相違点として以下が挙げられます。

・前回は「9,000香港ドルを上限に月間給与の50%」としていた支給額を一律8,000香港ドルとして手続を簡素化

・スーパーや銀行など、第5波の打撃が比較的小さいと判断された業種は対象外

・中小企業の救済に重点を置くため、補助金支給の対象となる従業員の数に上限を設けることを検討

・前回補助金を受給した企業については、前回対象となった従業員数を今回の支給上限に据える予定

3.コロナ関連の規制の変更について

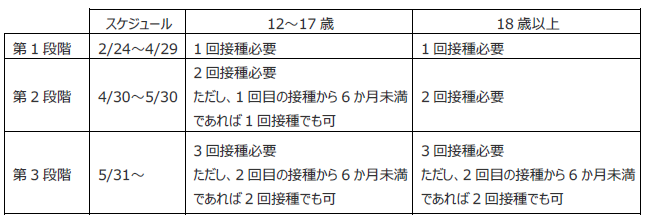

(1)ワクチンパス制度の変更について

香港政府は2022年3月20日、新型コロナウイルスのワクチン接種を済ませた人にのみ商業・娯楽施設などの利用を認める「ワクチンパス」制度について、第3段階への移行時期を1か月前倒しすると発表しました。原則として5月31日以降は3回目接種を済ませていなければワクチンパスが無効となり、行動が制限されます。具体的なスケジュール及び要件は以下の通りです。

(2)香港居民が海外から入境する場合の強制検疫措置の緩和について

香港政府は2022年3月21日、4月1日以降に香港居民が海外から入境する場合の強制検疫措置を緩和すると発表しました。現在は検疫ホテルで14日間の隔離が義務付けられていますが、4月以降は5日目に当局によるPCR検査を受けその結果が陰性で、さらに6日目及び7日目の抗原検査も陰性であれば、ホテルを出て帰宅または別の滞在場所に移ることが認められます。一方、香港のIDカードやビザを持たない非香港居民については、引き続き入境が禁止となります。

台湾

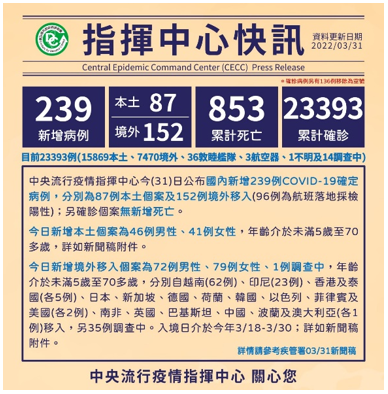

感染者・死亡者速報通知(2022年3月31日付)

【台湾での新型コロナウィルス感染・対応状況】

台湾では、2022年3月以降感染が再び増えつつあり、毎日数十人程度の新規感染者が出ています。しかし、現時点において台湾政府は現状の第二級警戒態勢から集会人数制限等の行動制限を伴う第三級警戒態勢への格上げや、再度のビザ取得制限等は想定していないとの見解を出しています。

【ビザ手続きに関して】

3月7日以降にビザ手続きが再開されたことを受け、台北駐日経済文化代表処等居住地管轄の代表処又は弁事処での手続き予約の取得が難しくなっており、場合によっては1か月先の手続き予約となってしまう場合もあるようです。そのため、台湾渡航を予定している場合は早めの対応が必要となってきます。

【性別工作平等法の改正内容について】

2022年1月18日より性別工作平等法の改正法案が施行されています。

・出産付添休暇の日数が5日から7日へ増加

・妊娠検査休暇の日数が5日から7日へ増加

・妊娠検査付添休暇が新設され、7日支給

これにより、就業規則の改正等の検討が必要となってきます。

【日本5県産食品の輸入規制緩和措置について】

2022年2月21日に衛星副理部は日本の5県産(福島、茨城、栃木、群馬、千葉)食品について、一部例外を除いて、輸入制限緩和措置を発表しています。今後は放射性物質検査報告書と産地証明書の添付を条件に輸入が可能となります。

【ノービザ滞在の再延長措置について】

2022年3月9日に内政部移民署は2020年3月21日以前に台湾に合法的に入境し、滞在期間が180日を超える場合は、30日間の滞在期間延長(21回目)を発表しました。延長には特段の手続きは不要であり、自動で延長されます。これにより既に台湾にいながら本来の滞在期間が過ぎてしまっていた外国人は、引き続き台湾滞在が可能です。ノービザ延長措置で滞在している日本人は自身がいつまで滞在可能か再度確認することをお勧めします。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) 北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:坂林(SAKABAYASHI) |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

広州分公司 広州市天河区珠江新城珠江東路12 号 高徳置地冬広場H 座1501室V80 電話:+86-20-3268-9966 担当:古矢(FURUYA)日本国公認会計士 |

|

深セン分公司 深圳市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

フェアコンサルティング香港 (Fair Consulting Hong Kong Co., Limited) 香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

フェアコンサルティング台湾 (正緯管理顧問股份有限公司) 台北市松山區民生東路3段128號7樓之1 保富金融大樓 電話:+886-2-2717-0318 担当:坂下(SAKASHITA) |

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】【FCG中華圏ニュースレター】No.164_北京・蘇州・上海・広州・深圳版

【PDF版】【FCG中華圏ニュースレター】No.164_香港版

【PDF版】【FCG中華圏ニュースレター】No.164_台湾版