採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年06月28日東南アジア 他

フェアコンサルティンググループは、世界17カ国/地域・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. 雇用契約書作成上の留意点(雇用契約書作成義務と労働条件の明示)

前稿では、就業規則と雇用契約書の関係について解説しましたが、本稿からは、労働法改革を前提に、どのように雇用契約書を作成すべきという点について具体的に解説していきます。

まず、そもそも雇用契約書の作成は法律上の義務なのでしょうか。

日本では、雇用契約書の作成を義務付ける法律はなく(ただし、後述の労働条件明示義務あり)、人を雇用する際に雇用契約書を作成しないというケースも珍しくありません。雇用契約書の作成が法律上の義務でないという点はインドも同様であり、インド労働法には、雇用契約書の作成自体を義務付ける規定は存在しません。もっとも、議論好きのインド人の性質(に加えて、時にとんでもない要求を突発的にしてくるその気質)や契約社会というインドの文化に鑑みますと、雇用契約書を作成することで契約条件を明示することを怠った場合、後々ことがこじれて紛争に発展する可能性が高いため、雇用契約書を作成することが一般的です。

このように、雇用契約書の作成は日本でもインドでも法的義務とはされていませんが、労働条件を明示する義務が雇用主に認められる点は共通しております。

日本の場合、労働基準法15条によって、労働期間等の特定の事項を書面で明示することが使用者の法律上の義務とされています。インドにも同様の義務が存在しており、労働法改革前は、州法である店舗施設法が労働条件の明示義務について規定しておりました。

例えば、デリー州法でありオフィス労働者の労働環境について規定するデリー店舗施設法(The Delhi Shops and Establishments Act,1954)第34条は、使用者は、労働者に対して、(a)使用者の名前、(b)施設の名称と住所、(c)労働者の名前、労働者の父親の名前、労働者の年齢、(d)労働時間、(e)辞令交付日が記載された辞令(letter of appointment)を交付しなければならないと規定しています。実務上、辞令にその他雇用契約に必要な事項を記載することで雇用契約書と取り扱う慣行が定着しております。

労働法改革後は、The Occupational Safety, Health and Working Conditions Code, 2020(OSH Code)によって辞令(letter of appointment)の交付義務が規律されることとなり、辞令に記載すべき事項についてはOSH Code規則に規定が存在します。現在のOSH Code規則案によれば(a)労働者の名前、(b)労働者の父親の名前、(c)Aadhar番号、(d)労働者特定番号(Labour Identification Number)、(e)ユニバーサルアカウントナンバー、(f)職位、(g)技能カテゴリ、(h)雇用開始日、(i)給与、基本給及び物価変動手当、(j)その他手当、(k)昇給・昇格手段、(l)EPFO及びESICの適用、(m)健康診断、(n)果たすべき職務の一般性質、(o)その他情報が辞令記載事項として規定されています。従前と比較して辞令において明示すべき事項の範囲が拡大している点に留意が必要です。

なお、労働法改革前の判例上、この辞令交付義務に違反する行為は不当労働行為に該当するものと判断されておりましたが、OSH Code施行後も同様の取り扱いが維持されるものと考えられます。

インドネシア

1. 改正法令制定法が施行、オムニバス法を容認

インドネシア政府は、オムニバス法を容認する改正法令制定法を6月16 日付で公布し、同日施行した。(法令制定に関する法律「2011年 第12 号」の改正法『22年第13号』)

オムニバス法として制定された雇用創出法『20年第11号』は2021年11月に違憲判決を受けていたが、これにより、オムニバス法の形式が法令案の制定方式として認められたこととなる。

改正法『22年第13 号』では、オムニバス法の形式の定義についても規定されている。同改正法の公布により、関係省庁では、関心の高い労務分野などに関連する雇用創出法の条項について再検討が実施されるとみられる。

2. 経済ニュース

【2023年から物品税の導入予定、税収増につながるか】

2023 年からプラスチック製品と加糖清涼飲料に物品税を導入する予定となっている。税収は計13 兆5,200 億ルピア(約1,223 億円)に上ると試算する。 これまで、新型コロナウイルスの影響で、導入は延期されてきた。現在も、物品税導入については、現在政府内で調整中とみられている。

【新首都における税制優遇】

6月17 日付コンタンによれば、インドネシア政府は、新首都「ヌサンタラ」への投資誘致を目的とする税制優遇などを含めた政令を策定中と明らかにした。税制優遇には、タックスホリデー(法人所得税一時免税措置)、 タックスアローワンス(法人税優遇措置)などが含まれるとみられている。

【インドネシア中央銀行、2022年インフレ率4.2%との予測】

6月15日、インドネシア中央銀行により、2022 年のインフレ率が4.2%になるとの予測が示された。コモディティー価格とエネルギー価格が上昇により、目標の2~4%を超える見通しとなっている。

さらに、投資の回復などもあり、今年のGDPは、前年比で5%以上増加するとの見解も示されている。

【2023年の投資実現額目標、1400兆ルピアに設定】

インドネシア投資省によれば、2023 年の投資実現額の目標は1,400 兆ルピア(約12 兆9,000 億円)となった。新型コロナウイルスのパンデミック(世界的大流行)から投資環境が改善しているため、6月15 日付コンタンによると、22 年は目標の1,200 兆ルピアを超えて1,250 兆ルピアになると予測されている。

【500万ルピア以上EC契約書、印紙税検討】

インドネシア財務省税務局では、500 万ルピア(約4万6,000 円)以上のEC取引を実施する場合の契約書に、1万ルピアの印紙税を課税することが検討されている。 改正印紙税法『2020 年第10 号』によると、「500 万ルピア以上の金額が記載された文書」は印紙税の課税対象となっている。課税については、電子商取引協会と議論が継続されていくとみられている。

【ジャカルタ、20億ルピア以下の住宅については、建物税を免除に】

6月12日、インドネシアの首都ジャカルタ特別州は、不動産課税評価額(NJOP)が20 億ルピア(約1,840 万円)以下の個人が所有する住宅は、土地・建物税を免除すると発表した。 NJOPが20 億ルピアを超える個人の住宅や高速道路を除く住宅以外の課税対象の土地・建物税についても、減額の措置がある。納付時期によっても土地・建物税を減額がある。

【国家経済復興プログラム、2022年末で終了か】

6月11 日付インベストール・ デーリーによると、インドネシア経済担当調整省により、「国家経済復興(PEN)プログラム」を2022 年末で終了させたい意向が示された。国家経済復興プログラムの終了後 も、従来の支援事業は、担当省庁が継続するとみられている。

3. その他

・6月17日、インドネシアの国家家族計画・人口庁(BKKBN)ハスト長官がウェビナーを開催し、ジョクジャカルタ特別州を含む8州における高齢化が進行していると述べた。中央統計局のデータ(2021 年)では、人口に占める高齢者の割合はジョクジャカルタ特別州が52%となり、最も高かった。

・インドネシア電気自動車産業協会(Periklin do)は、電気自動車の展示会を7月22~31 日の期間で首都ジャカルタで開催すると発表した。会場は、国際展示場ジャカルタ・インターナショナル・エキスポとなる予定。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(6月21日時点)で29,365人となり、5月下旬以降は減少傾向が見られています。内訳は、NSW州7,805人、VIC州7,507人、WA州4,885人、QLD州4,797人などとなっています。

・6月1日以降の日本への入国に際し、入国前に滞在した国・地域が「赤」「黄」「青」の3つに区分され、区分に応じた措置が適用されます。このうち、オーストラリアは「青」に区分されており、ワクチン接種の有無に関わらず入国時検査及び入国後の自宅等待機が不要となっています(ただし、出国前72時間以内の陰性証明書の提出は引き続き必要)。

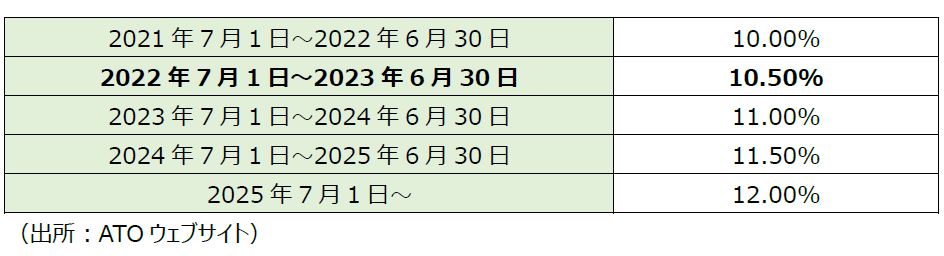

2. Superannuation(確定拠出年金)保証率の変更

雇用主は給与額に一定の保証率(Super guarantee percentage)を乗じた金額を支払う義務がありますが、この保証率が2022年7月1日より変更となります(10.00%→10.50%)。今後の保証率の変更予定は下表の通りとなっており、来年度以降も段階的に料率が上昇する予定になっています。

3. Single Touch Payroll(STP)Finalisation

・STPとは、雇用主が従業員の給料や源泉徴収額(PAYG:Pay As You Go)などを会計ソフトからオンラインでタイムリーにオーストラリア国税庁(ATO)に報告しなければならない仕組みです。

・雇用主は1年間分(7月~6月)のSTPのデータが正しく報告されていることを確認の上、Finalisationの処理を行う必要があります。

・2021年7月~2022年6月期に関するFinalisation処理の作業期限は2022年7月14日となっています(一部例外あり)。

シンガポール

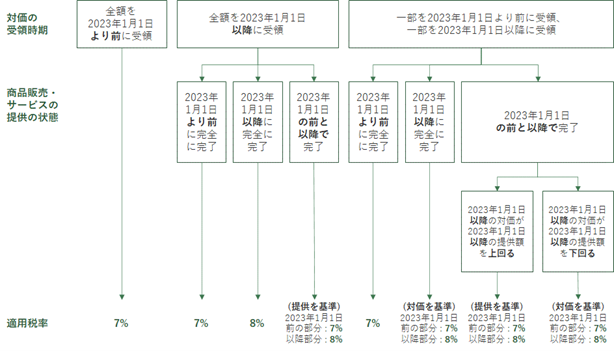

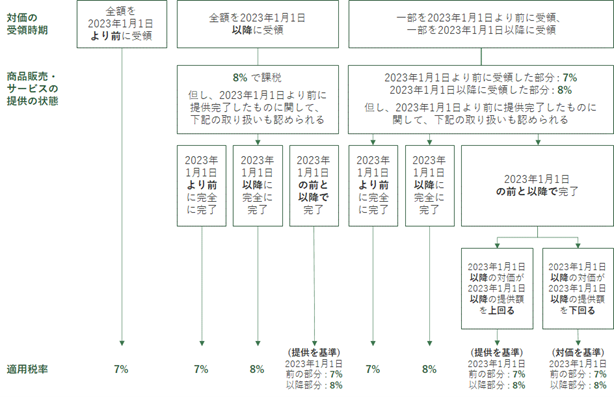

1. GSTの税率引き上げの経過措置について

シンガポールの消費税であるGSTの税率が、2023年1月1日より7%から8%へ、2024年1月1日より8%から9%へ引き上げられます。GSTはTax Invoiceの発行日、もしくは、対価を受領した日のいずれか早い方で認識することになりますが、GSTの税率変更のタイミングにおける取扱いに関する経過措置が、シンガポール内国歳入庁 (IRAS) より公表されています。Tax Invoiceの発行日を基準に、以下のとおり判断します。

2023年1月1日 より前 にTax Invoiceを発行した場合

2023年1月1日 以降 にTax Invoiceを発行した場合

タイ

1. 水際対策およびコロナウィルス感染対策の緩和について

弊社ニュースレター2022年5月号でお知らせした外国人のタイ入国に関する水際対策および、タイ国内の感染対策緩和について、動きがありましたのでお知らせします。

タイ外務省の発表により、2022年7月1日以降のすべての国からの外国人の入国について、Thailand Passが不要となる旨が発表されています。当件は2回のワクチン接種がされている外国人を対象にするものになります。ワクチン未接種の外国人については、出発前72時間前の陰性証明が必要となります。

この決定により、タイ入国に関してはほぼコロナ禍以前に戻ったと言えます。6月まで必要とされていたThailand Pass申請が廃止となる事が大きな緩和であり、結果として1万ドル以上の医療保険加入要件も廃止される事となります。

しかしながら、Thailand Passの事前申請が無くなる事により、到着時にワクチン接種証明、あるいは陰性証明確認が行われる事が想定されます。この確認の実務が7月1日以降どのように行われるかは未定ではありますが、ワクチン接種証明を電子的、あるいは書類原本として提示する事が求められると想定され、タイへの渡航時にはこれらの書類を準備しておく必要があります。

(タイ外務省公表‐2022年6月24日‐7月1日以降入国管理規制について)

https://consular.mfa.go.th/th/content/thailand-pass-1-july-2022?cate=5ddbe42115e39c4768007e1d

また、2022年6月23日、タイCenter of Covid-19 Situation Administration(CCSA)はタイ国内のコロナウィルス感染対策の緩和措置を発表しました。主要な内容としては以下となります。

-タイ国内の感染対策のゾーニングを撤廃し、全ての都県について監視地域(グリーン・ゾーン)とする。

-グリーン・ゾーンに適用される規制措置として、飲食店のアルコール提供、パブ、バー、カラオケ等の遊興施設について、政府が定める感染防止措置や勧告に従った上で営業を認める。

-マスクの着用義務を撤廃し、任意とする。しかしながら、密集、密接、密閉された空間では感染防止の観点からマスクの着用を推奨する。

(在タイ日本国大使館公表)

https://www.th.emb-japan.go.jp/itpr_ja/news_20220624.html

2. 外為法改正‐タイ国内の外貨建て取引に関する緩和

2022年4月18日付けで外為法に関する通達(有効日2022年5月13日)が公表されています(Notice of the Competent Officer Re: Rules and Practices regarding Currency Exchange

(No. 32))。

当通達の目的は、新たな外国為替エコシステム開発計画に基づき、資金移動や為替リスクの効率的な管理を推進するものとされています。企業活動における為替リスク管理の高度化、為替リスク管理手法の自由化を行い、タイ国内企業がより能動的に為替リスク対応を行っていくことが想定されます。

具体的には、従前において、タイ国内の外貨建口座については、原資等によってカテゴリー分けがなされており、タイ国内取引のための支払に利用できるのは、国外からの為替取引による送金の受取口座に限るという制限がありました。

今回の通達によって、当該原資カテゴリーの規制が撤廃され、国内取引の支払いについても送金目的を外貨建口座取り扱い銀行に通知するのみで実行可能となります。当内容は、今まで実務上の障壁があるとされていたタイ国内取引の外貨建て取引を大幅に緩和する内容であり、今後タイ国内での外貨建て取引の活用が進んでいくものと想定されます。

一方で、タイ国内の外貨建て取引の留意点として、税務規制としてTax Invoiceの発行はTHBで行う事とされており、THB以外の通貨でのTax Invoice発行については歳入局長官の承認が必要とされている旨があります(歳入法第86/4条及び歳入局長官通達 DGN-VAT no.92)。

当該税務規制の変更は行われておりません。従い、タイ国内取引において外貨建取引を行う場合には、税務上の処理方法に留意し、歳入局長官からの承認取得、あるいは、外貨建てでの決済を前提とした税務実務上の対応方法を検討する必要があります。

(タイ中央銀行公表‐2022年4月18日‐外為取扱銀行に対する通達)

https://www.bot.or.th/Thai/FIPCS/Documents/FOG/2565/EngPDF/25650060.pdf

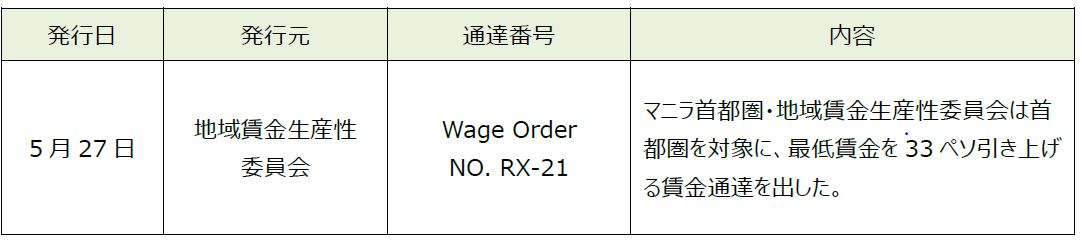

フィリピン

1. フィリピンの状況(2022年6月17日現在)

フィリピン政府は、5月30日以降、海外から入国する外国人の入国、検査、検疫規則を発表した。これまでの規則と比較した際の大きな変更点は以下2点である。

・外国人の入国要件としての海外旅行保険への加入は不要になった(保険の加入はお勧めしたい)。

・(ファイザー社またはモデルナ社のワクチンを前提とした場合)ワクチンの2回接種し、かつブースター接種(追加接種)を接種済の外国人は、フィリピン入国前のRT-PCR検査結果、又は抗原検査の結果の提出は不要になった。

最新の入国規制情報については、各種ウェブサイトを確認されたい。

2. 2022年度戦略的投資優先計画を承認

ドゥテルテ大統領は、2021年4月に発効した税制改革法第2弾「企業復興税優遇措置法(CREATE法)」に準拠した初めての税優遇措置付与対象分類リスト「戦略的投資優先計画(SIPP: Strategic Investment Priority Plan)」を承認した。

新しく制定された戦略的投資優先計画では、2020年投資優遇計画(IPP: Investment Priority Plan)で盛り込まれた税優遇措置対象事業がそのまま2022年SIPPのTier 1の優遇措置として継続されており、Tier2にはフィリピン経済の強靭性、競争性を高める活動として、EV等のグリーンエコシステム、ヘルスケア分野、防衛分野等が該当し、最も優遇されるTier3にはロボットや人工知能等の先進技術分野が該当する。

Tier 1は優遇措置付与期間が最も短くなっているため、2020年度IPPで承認された事業であってもその資格内容によってはTier 2や Tier 3に格上げされることもある。なお、CREATE法では、法人税免除措置が分類レベル(Tier 1~3)ごとに4~7年間にわたり付与される他、同免除期間を超えても特別法人税率が適用される。また、投資額が10億ドルを超える大規模事業に対しては、財務インセンティブ審査委員会(FIRB: Fiscal Incentives Review Board)が特別優遇措置や税制支援などを付与する権限を持つ。

3. 税務監査の一時中止

2022年5月30日付の歳入覚書回状(RMC: Revenue Memorandum Circular)No.76-2022及びNo.77において、内国歳入局(BIR)のすべての税務監査およびその他の実地業務が中止されることが公表された。そのため、いかなる現場監査、現場作業も、権限通知書(Letters of Authority) またはミッション命令書(Mission Orders)において実施されるべきではなく、いかなる新たな権限通知書またはミッション命令書も発行されるべきではないとしている。

当該公表は直ちに効力が発生するものとされているものの、一時中止措置の期限は明記されていない。今後大統領交代に伴いBIR内の人事も変更されることが想定されるため、引き続き最新情報に注意する必要がある。

4. 5月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 外国税額控除について

A. 外国税額控除について

外国で発生した所得のうち二重課税となる部分に対して、当該国で納税した税額を控除することができます(限度額あり)。

B. 外国税額控除限度額

控除税額の限度額は、ベトナム国外源泉所得(ベトナム国外で発生した課税所得)に対してベトナムの累進課税方法により計算した税額です。按分比率は、課税所得全額に占めるベトナム国外で発生した課税所得の割合となります。控除税額は、下記aとbのいずれか少ない金額です。

a. 外国で納税した税額

b. 累進課税の方法により計算したベトナムの個人所得税額 × 課税所得全額に占めるベトナム国外で発生した課税所得の割合

<例>

新規赴任者は、赴任のためのベトナム入国日が2022年4月1日ですが、短期出張で初回のベトナム入国日が2022年2月1日でした。この場合、初回のベトナム入国月から、ベトナムで全世界所得に対する申告義務が発生します。

・2022年2月、3月の日本本社からのグロス給料(VNDに換算した金額):360百万VND。そのうち、ベトナムで発生した所得は60百万VNDで(この所得は、ベトナムの規定に従い、月の日数に占めるベトナム滞在日数の割合で確定されます)、日本で発生した所得は300百万VNDとみなされます。

・2022年2月、3月の日本で発生した所得の個人所得税額(VNDに換算した金額):72百万VND。

・4月~12月までの日本本社からのグロス給料(VNDに換算した金額):828百万VND。

・2月~12月までの全世界所得に対して累進課税の方法により計算したベトナムの個人所得税額:280.8百万VND

外国税額控除の限度額は下記aとbのうち、少ない金額のb. 70.91百万VNDとなります。

a. 外国で納税した税額 = 72百万VND(日本源泉所得に該当する納税済の個人所得税額)

b. (累進課税の方法により計算したベトナムの個人所得税額) × (課税所得全額に占めるベトナム国外で発生した課税所得の割合課税所得全額に占めるベトナム国外で発生した課税所得の割合)

= 280.8百万VND × {(300百万VND(日本で発生した所得)) ÷ (360百万VND(日本本社からの給料)+828百万VND(ベトナム子会社からの給料))}

= 70.91百万VND

C. ベトナム赴任後の外国税額控除適用について

ベトナム赴任後も日本本社に対する勤務が発生(=日本源泉の所得が発生)した結果、日本で個人所得税を納税する場合、ベトナムで外国税額控除の適用を受けるためには日本本社と赴任先のベトナム法人それぞれに対する勤務内容・就労時間の区分けの説明ができる書類が必要です。(例:雇用契約書等に規定)

D. 必要書類

外国税額控除には日本での納税証明書が必要です。また、税務署から取得した納税証明書に対して、日本国外務省の公印確認、在日ベトナム大使館(または領事館)での認証、ベトナムでの翻訳公証を行ったものが必要です。準備に時間を要する場合がありますので、スケジュールに余裕を持って準備をするようにご留意ください。

外国税額控除の算定や必要書類の準備において専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 2023年の国家予算の編成方針

2022年6月3日、財務省(MOF)は2023年の予算編成の方針を公表しました。主なテーマは、経済回復の加速と、持続可能な社会経済の強靭性を高めるための改革促進です。

予算編成プロセスの透明性を高めることを目的として、前年に続き2回目となるPBS(pre-budget statement)が公表されました。なお、2023年最終予算案は、2022年10月28日に議会に提出される予定です。

●2023年度予算編成の優先事項

以下の3つの優先事項に沿って、2023年の予算は編成されます。

a) 国民と企業の雇用と所得の回復による力強い景気回復

b) より良い社会的保護、より強力な公衆衛生システム、持続可能な財政状態、的確な補助金・支援を実現するための改革の実施

c) 持続可能な開発アジェンダを推進し、国際競争力を高めるための包括的な改革の実施

●2022年の税収状況

2022年の税収目標は1,714億リンギット(直接税が1,273億リンギット、間接税が441億リンギット)ですが、2022年4月時点で、直接税の徴収額は目標の35.8%にあたる456億リンギット、間接税の徴収額は目標の39.4%にあたる173億リンギットとなっています。2022年4月までの歳入は予想を上回りっており、5月以降も、景気の回復やビジネス・レジャー活動の増加に伴い、2022年予算を上回る予想です。

●税収を増やすための戦略

e-Invoicing(電子インボイス)

デジタル経済の成長をサポートするため、政府は段階的にe-Invoicingを導入し、国の税務行政の効率を高めていく方針です。これは、デジタルインフラの強化と税務管理のデジタル化に重点を置いている第12次マレーシア計画(12th Malaysia Plan)に沿った取り組みです。

a) e-Invoicingの実装により、サービス品質の向上、納税者のコンプライアンスコストの削減、事業運営の効率化が見込まれます。

b) また、e-Invoicingは国税システムを合理化及び強化し、税の透明性を高め、コンプライアンスリスクをより正確に評価するとされています。このe-Invoicingの取り組みは、2022年から導入される納税者番号(TIN:Tax Identification Number)の利用をサポートし、所得税の基盤を拡大するものです。

●国際レベルでのマレーシアの誓約

多国籍企業はデジタル化に大きく依存しているため、収益の認識漏れや利益移転を防ぐためには既存の税務ポリシーを見直す必要があります。これらの課題に対処するため、マレーシア政府とOECD(経済開発協力機構)は、BEPS行動計画1に基づき、デジタル経済に対する課税について協議しており、「Pillar 1」と「Pillar 2」と呼ばれる2つの柱からなる取り組みを実施することに合意しています。これらの2つの柱は、2023年から実施される予定です。

a) Pillar 1:市場国への課税の配分

多国籍企業が活動する市場国に対して、多国籍企業の利益の一部を配分し、課税権を与えること。対象となるのは、連結売上高が200億ユーロを超え、利益率が10%を超える多国籍企業とされています。

b) Pillar 2:ミニマム課税の導入

軽課税国への利益移転につながる有害なタックスプランニングを防ぐことを目的として、グローバルレベルで15%の最低実効税率を導入することにより、外国直接投資を誘致する上での各国間の公平な競争条件を確保すること。対象となるのは、連結売上高が7.5億ユーロ以上の多国籍企業とされています。

●税制を強化するための戦略

政府は、税制改正委員会が提案する税制改正の取り組みを引き続き実施していきます。

a) 課税対象を拡大するための方策として、広範なインセンティブ、軽減措置、控除の見直し

b) 納税者の登録拡大、税務職員のトレーニング強化、国境を越えた貿易取引の登録の改善、税務調査の強化、納税者の法的確実性の向上による税務行政の改善

MOFからの本件に関する公表資料については、下記ウェブリンクからダウンロード頂けます。

Ministry of Finance Malaysia

2023 Pre-Budget Statement

https://www.mof.gov.my/portal/pdf/siaran-media/Pre-Budget-Statement-2023.pdf

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。