採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年08月29日東南アジア 他

フェアコンサルティンググループは、世界17カ国/地域・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. 雇用契約書作成上の留意点②(就業場所及び転勤)

本稿では労働法改革を前提に、雇用契約書における就業場所及び転勤に関する条項について解説します。雇用契約書に記載されるべき給与に関する条項例として、例えば、以下のものが考えられます。

Place of Work and Transfer

Your place of posting/work will, at present, be [Gurgaon, Haryana]. During the employment with the Company, you shall be liable to be transferred to another branch, shift, post, anywhere in India or abroad and/or from one department to another or from one establishment to another and/or to any other business, whether existing or newly created, in which the Company may be having any interest, at the sole discretion of the Company.

雇用契約書を作成するにあたっては、就業場所に関して規定することが一般的です。日本でも同様のことが言えますが、どの場所で就業するかという点は労働者にとってとても重要です。特に、インド人はプライベートや家族親族との繋がりを大事にしますので、これに影響を与える就業場所については雇用契約書に明記することが重要です。

また、インドでは、雇用条件の一つとして転勤に関する規定を挿入することが重要です。2003年Ranjit Chaudhury vs. India Tourism Development Corporation Ltd判決によれば、労働者の同意なくして実施された転勤は、雇用条件として転勤について記載がない場合無効とされると判示されています。そのため、インドでは転勤の規定がない場合は、労働者の同意を得ない限り、労働者を転勤させることはできないものとされています。

会社設立当初は、インドにおける拠点も一つであることが通常であり、なかなか転勤に関する事項にまで頭が回りません。しかし、将来の会社事業の拡大によって、事業所を移転させ又は複数の事業拠点を立ち上げ、これに伴って労働者を転勤させる必要性が発生する可能性は多分にあります。このような事態に備え、設立したばかりの会社であっても、雇用契約書において転勤に関する条項を規定することが必要と言えます。

なお、インドに複数の拠点を持つ会社によっては、インド人が親族と離れることを嫌う点に着目して、辞めさせたい労働者に転勤を命じることで辞職を促すことがあります。その実効性等はさておき、転勤によって辞職を促すという手段を取る場合にも、転勤に関する条項が必要となります。

インドネシア

1. 税務総局規制 PER-08/PJ/2022 (PER 8/2022)

当該規則により、土地・建物の権利の譲渡にかかる所得税の支払いや売買契約書の提出などが、電子システムを通じて実施することが可能となった。

当該規則は、特に土地・建物の権利を譲渡する際などの書類の確認といった税務上の手続きを簡素化させることや土地建物への投資手続きを迅速化する狙いがある。

さらに、当該規則により、大量の書類を持参して税務署へ赴く必要はなくなり、納税者は DGT(税務総局)オンラインを通じて当該手続きの申請をすることが可能となる。

現時点では、当該規則において確認手続きの申請方法は以下の3つ。

1) 納税者本人がe-PHTBにて申請

2) 税務当局に直接申請

3) 公証人の e-PHTBを用いて、公証人を通じた申請

2. 経済ニュース

【Co2排出権取引所に関する規定について】

8月10日、インドネシア金融監督庁 (OJK)により、二酸化炭素排出権取引所に関する規定を年内に策定し、関連インフラを整備する意向が示された。さらにOJKによれば、当該取引所で取引される炭素価格の決定方法なども検討されているとのこと。

【13州で投資誘致へ】

8月4日、インドネシア投資省は、13 州での案件の投資機会マップ(PPI)を策定し、国連の「SDGs」の達成に貢献する持続可能な22 事業 への投資を誘致することを発表した。今年3月に策定された前回のPPIでは、33州にまたがる持続可能な事業47 件についての投資誘致を開始しており、現在まで10事業、総額39兆5,500億ルピアの投資誘致に達成している。

オーストラリア

オーストラリアでの日々の感染者数は直近(8月21日時点)で11,629人となり、7月下旬をピークにその後減少傾向が見られています。内訳は、NSW州5,013人、VIC州2,600人、QLD州1,587人、WA州1,119人などとなっています。

・新型コロナウイルスの影響で引受を一時停止していた日本からオーストラリア宛の航空国際郵便物及びEMS(国際スピード郵便)について、7月29日より日本郵便による引受が再開されています。

2. ASICへの財務諸表提出期限の延長(2022年6月期)

新型コロナウイルスによる影響を踏まえ、オーストラリア証券投資委員会(ASIC)は決算日が2022年6月24日から2022年7月7日までの非公開会社における財務諸表について提出期限を1ヶ月延長しています(2021年6月期と同様の取扱い)。なお、2021年6月期においては公開会社についても提出期限の1ヶ月延長が適用されていましたが、2022年6月期においては適用外となっています。

例えば、2022年6月30日決算会社の場合、ASICへの財務諸表の提出期限は以下となります。

* 該当決算期末において以下の2つ以上の条件を満たす場合は大会社

・年間売上高(連結) :50百万豪ドル以上

・総資産(連結) :25百万豪ドル以上

・従業員(連結) :100人以上

シンガポール

1. シンガポールにおける0ビジネスに関する所得税の取り扱い

Web3.0(次世代の分散型インターネット)に関連するビジネスに関して、日本では保有トークンに関する期末時価評価による課税のリスクやライセンス等の規制の厳しさから、シンガポールで当該ビジネスを行うケースがあります。シンガポールにおけるデジタル・トークンに関する税務上の取り扱いは、シンガポール税務当局(IRAS)が公表するIRAS e-Tax Guide(Income Tax Treatment of Digital Tokens)(以下、「当ガイドライン」という。)に定められており、デジタル・トークンの種類や取引内容によって課税のルールも異なります。本稿では、当ガイドラインにおける一般的な規定について解説します。

1) ガイドラインの対象と定義

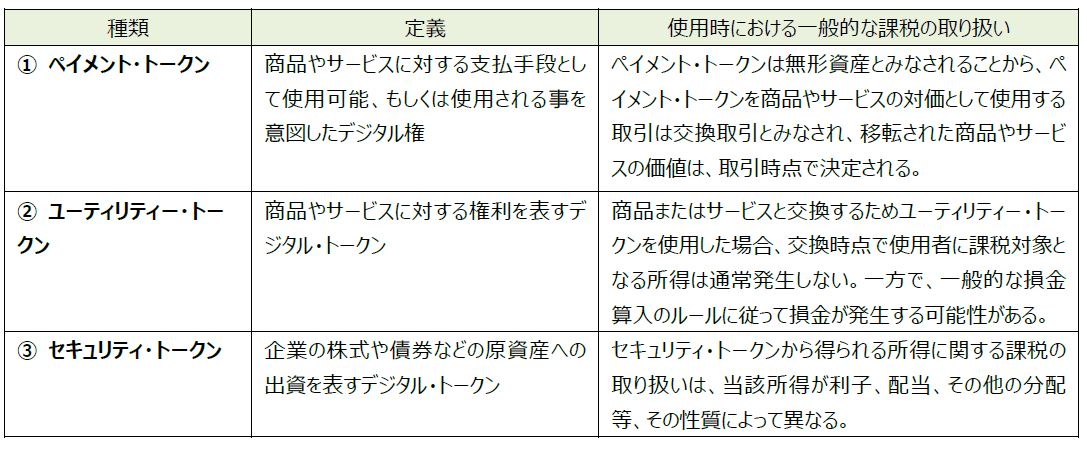

当ガイドラインでは、以下のデジタル・トークンを対象としています。

①Payment token(ペイメント・トークン)

②Utility token(ユーティリティー・トークン)

③Security token(セキュリティ・トークン)

各デジタル・トークンの定義と使用した際の一般的な課税の取り扱いは、以下のとおりです。

当ガイドラインでは、上記3つのデジタル・トークンに関する取引について、所得税法上の取り扱いを示しています。当ガイドラインは2つのパートで構成されており、Part Aではデジタル・トークンに関する税務上の取り扱いについて、Part BではICO(Initial Coin Offering)に関する税務上の取り扱いについて説明されています。

なお、IRASはデジタル・トークンに関する一般的な所得税課税の取り扱いは、デジタル・トークンの性質や用途に基づいて決定されることになるとコメントする一方で、デジタル・トークン技術の進化やデジタル・トークンの性質の変化の可能性についても言及しており、特にデジタル・トークンが特殊な性質を有する場合には、個別に税務上の取り扱いを検討する必要があるとも述べていることから、個別のケースごとに慎重な判断が必要になると考えられるため留意が必要です。

2) (Part A)デジタル・トークンに関する税務上の取り扱い

①ペイメント・トークン

IRASはペイメント・トークンを無形資産とみなしていることから、ペイメント・トークンを商品やサービスの対価として使用する取引は交換取引とみなされ、移転された商品やサービスの価値は、取引時点で決定されます。従って、企業が提供した商品やサービスの対価としてペイメント・トークンを受領する場合、提供した商品やサービスの価値で課税されることになります。反対に、企業が商品やサービスの支払手段としてペイメント・トークンを使用する場合、一般的な損金算入ルールに従って、購入した商品やサービスに関して損金算入が認められます。損金算入額は、購入した商品またはサービスの価値に基づきます。

また、ペイメント・トークンは値上がりもしくは値下がりする可能性がありますが、ペイメント・トークンの公正価値の変化を会計上の目的のために財務諸表で認識されていたとしても、当該利益または損失は、未実現であるため現行の税法においては課税もしくは損金算入されません。

②ユーティリティー・トークン

企業が将来提供される商品やサービスと交換するためにユーティリティー・トークンを取得する場合、企業が当該ユーティリティー・トークンを購入するために発生した金額は前払費用として扱います。損金算入ルールに従い、トークンが商品やサービスの対価として使用された時点で、発生した金額について損金算入が認められます。

③セキュリティ・トークン

一般的なセキュリティ・トークンは、負債または資本の一形態として会計処理されますが、その性質は当該トークンに紐づく権利と義務に依存することになります。当該性質により、セキュリティ・トークン保有者が得られる所得の性質(利子、配当、その他の分配)が決まり、セキュリティ・トークン保有者に対応する課税が行われます。また、セキュリティ・トークンを売却した際に生じる売却損益の税務上の取り扱いは、セキュリティ・トークンが保有者にとって資本資産か収益資産か、またそれに応じて、売却益や売却損が資本取引か収益取引かによって異なります。

3) Part B)ICOに関する税務上の取り扱い

ICOは、Initial Coin Offeringの略称で、IRASはICOについて、デジタル・トークンの公衆向けの初回発行と定義しており、新規プロジェクトの資金調達手段として一般的に利用されている、としています。

トークン発行主体におけるICOから得られる収益に対する課税の取り扱いは、投資家に対して発行されたトークンの権利と機能によって異なります。ペイメント・トークンの発行による収益は、当該特定の事実と状況に応じて課税対象となる可能性があります。一方、ユーティリティー・トークンの発行による収益は、一般的に収益の繰延とみなされます。セキュリティ・トークンの発行による収入は、有価証券やその他投資商品の発行による収益に類似することから、資本的性質を有するものとして課税対象とはなりません。ただし、内容については個別に検討が必要となります。

企業がICOを通じてユーティリティー・トークンを発行し、ICOから得られた払込金をプラットフォーム構築に利用するも、その後プラットフォームを提供できなくなった場合、ICOが失敗する可能性があります。企業がICOから得られた払込金を投資家に返還する場合、返還金額に対する課税はありません。一方、企業がICOで得た払込金を返還しない場合、当該金額の課税の取り扱いは、ICOが資本取引か損益取引かによって異なります。例えば、ICOを行った企業の主要な事業活動、ICOの理由、トークンの発行から生じる契約上の義務などが考慮されます。

なお、企業はICOに際して創業者にトークンを付与する場合があり、このようなトークンは創業者トークン(Founder’s tokens)と呼ばれます。トークンが創業者の提供したサービスに対する報酬として使用される場合、収益取引として当該報酬は創業者において課税されます。一方、トークンが創業者の提供したサービスに対する報酬として付与されない場合、トークンは創業者の資本資産とみなされ、創業者において課税されることはありません。例えば、創業者が会社設立やICOに向けて資金提供し、その結果、所有権や議決権、トークン発行企業の事業への参加権を付与するためにトークンが発行される場合、当該トークンは創業者の資本資産として扱われます。

タイ

1. 個人情報保護法(PDPA)細則の発行について

弊社ニュースレター2022年5月号でお知らせした通り、タイの個人情報保護法(PDPA)は2022年6月1日から効力が生じております。当該PDPA発効に関連し、4件の追加通知が当該法令の管轄当局となる個人情報保護委員会から発表されました。

タイ個人情報保護法については、その適用、実務対応が明確になっていない状況がありますが、当該通知には、中小企業の個人情報記録の対応除外を含む内容が含まれており、概要を以下記載致します。

①Exemption of the Record of Processing Activities Requirement for Data Controllers who are Small Businesses B.E. 2565 (2022)

PDPA39条1項に定義される個人情報の記録義務について、下記の定義に従う中小企業のデータ管理者は除外される。

-製造業については、従業員200名以下かつ総売上高が500MillionTHB以下

-サービス業、小売業、卸売業については、従業員100名以下かつ総売上高が300MillionTHB以下

当通知は2022年6月21日より有効となる。

②Criteria and procedures for the preparation and maintain records of personal data processing activities for personal data processors B.E. 2565 (2022)

データ処理者はその個人情報記録の中に、少なくとも以下の事項を含めなければならない。

1.データ処理者の名前あるいはデータ処理者の代理人が指名されている場合のその代理人名

2.データ管理者の名前あるいはデータ管理者の代理人が指名されている場合のその代理人名

3.個人情報保護責任者の名前とコンタクト場所及び方法

4.データ処理者が収集する個人情報の使用、目的等に関する情報

5.域外/海外への情報転送が起きる場合の転送先の情報

6.PDPA40条1項(2)に定められるセキュリティ措置の説明

当通知は2022年12月17日より有効となる。

③Security Measures for Personal Data Controller B.E. 2565 (2022)

PDPA40条1項(2)に規定される、データ管理者が行わなければならないセキュリティ措置に関する細則

当通知は2022年6月21日より有効となる。

④Criteria for considering the issuance of administrative fines of the expert committee B.E 2565(2022)

PDPAに規定される個人情報保護違反が生じた場合の罰則の適用方法について定めたもの。

当通知は2022年6月21日より有効となる。

(タイデジタル経済社会省公表)

フィリピン

新型コロナウイルスが再拡大しているフィリピンであるが、7月25日、フェルナンド・マルコス第17代大統領は、ケソン市にある下院本会議場にて大統領就任後初の施政方針演説(SONA: State of the Nation Address)を行い、今後の経済政策、インフラ・エネルギー政策について演説した。マルコス大統領が、より力を入れるとしている8つの政策方針は以下の通りとなっている。

①食料安全保障を確保するとともに、家計で発生する交通、物流、エネルギーコストを低減させる。

②ワクチン接種を促進するとともに、重症化リスクの高い人々へのブースター接種を実施する。公衆衛生措置の順守を徹底する。新型コロナ禍によって発生している学生などの学習機会損失に対処する。

③行政の効率性を高め、健全な財政運営を行う。金融セクターの健全性と革新性を維持する。

④貿易・投資の促進、インフラ整備、エネルギー安全保障の確保などを通じて雇用機会を拡大する。

⑤高付加価値な分野の雇用創出のため、企業の研究開発(R&D)やイノベーション活動を促進、デジタル経済を強化する。

⑥環境分野の雇用創出のため、グリーンエコノミー・ブルーエコノミーを推進する。持続可能な資源の活用や持続可能なコミュニティーの創出を目指す。

⑦公共秩序の維持、平和・安全の確保。

⑧市場での企業間競争を促進する。市場参入や起業に当たっての障壁を軽減させる。

2. PEZA長官代行が決定

フィリピン経済区庁(PEZA: Philippine Economic Zone Authority)は、PEZA長官代行(OIC: Office-in Charge)として、テレソ・パンガ政策・計画担当副長官が任命されたと発表した。テレソ・パンガ長官代行は、チャリート・プラザ前長官の後任として新長官が正式任命されるまでPEZAを率いるとされている。

6月下旬にPEZA理事会が開催されて以降、通常は月2回開催される理事会の延期が続いていたが、PEZA長官代行が任命されたことにより、理事会開催に向け準備が進められているとのニュースもあり今後の外国投資の動向も着目されたい。

PEZA登録申請、PEZA理事会等に関する最新の情報は、弊社へお問い合わせいただくか、PEZAへ確認されたい。

3. 内国歳入庁(BIR)の税務調査再開について

2022年7月28日付の歳入覚書回状(RMC: Revenue Memorandum Circular)No.115-2022において、以前のRMC No.77-2022にて公表されていたミッションオーダー(BIR調査官に納税者を調査する権限を付与する際に発行されるもの)の発行の停止措置が解除された。このRMC No.77-2022によってBIRのすべての税務調査が中止とされていたが、今回のRMC No.115-2022の公表により、ミッションオーダーの発行停止措置が解除され、BIRによる税務調査が再開可能となった。直近の傾向として、BIRの税務調査による徴税が強化されている傾向にあり、今後もこの傾向が続いていくと考えられる。

4. 相互協議手続に関するガイドライン、自発的情報交換に関するガイドラインの公表

フィリピンではこれまで国際課税の分野に関してのルール整備が相対的に遅れていたが、相互協議手続のガイドライン、自発的情報交換のガイドラインが相次いで公表された。

・相互協議手続に関するガイドライン(歳入規則(RR) NO.10-2022):2013年に公表された移転価格ガイドライン(RR NO.2-2013)にて、相互協議のガイドラインを公表すると明記していたものが今回ようやく公表された。納税者の相互協議の申し立て手続、必要提出書類などが明記されている。

・自発的情報交換に関するガイドライン(RR NO.11-2022):BIRの国際租税課(ITAD)内の情報交換セクションが、優遇税制に関するルーリング、移転価格に関するルーリング、恒久的施設に関するルーリング等に関して所定のフォーマットに基づいて該当国に情報提供することが規定されている。

5. 7月中に発表されている会計・税務等に関する主な内容

ベトナム

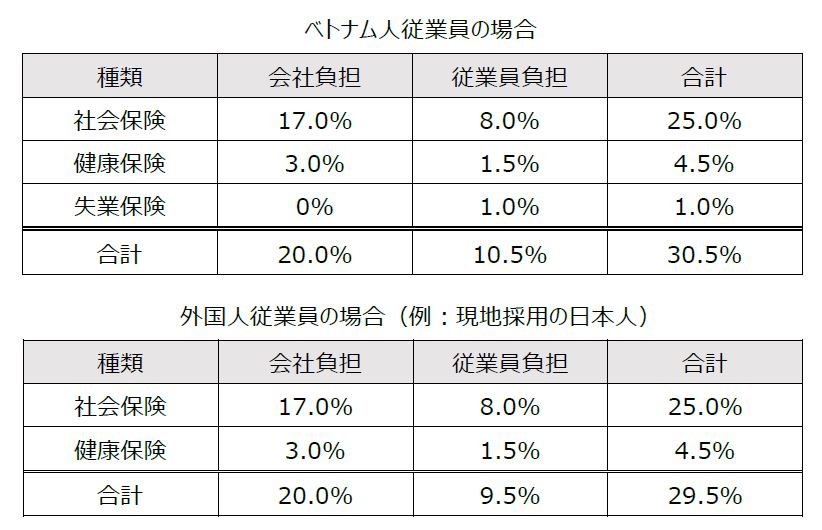

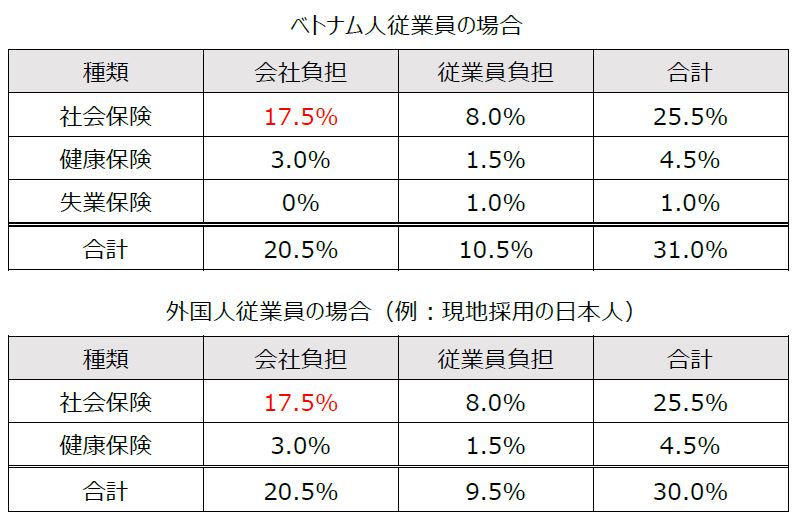

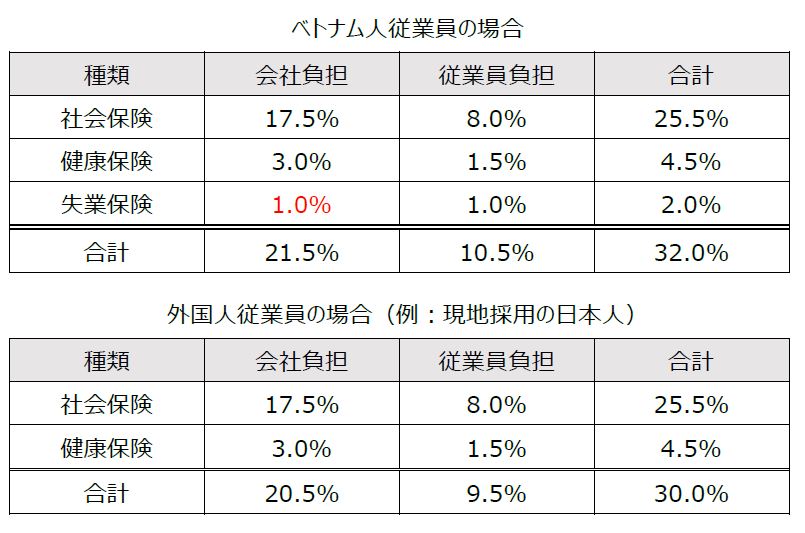

1. 法定社会保険料率の変更

2022年7月1日から、法定社会保険料に含まれる雇用者負担の労働災害・職業病基金保険の料率が0%から従来の0.5%に戻りました。(労働災害・職業病基金に納付する保険料の減額措置として、0.5%から 0%に引下げた適用期間は 2021 年 7 月 1 日~2022 年 6 月 30 日でした。)

また、2022年10月から雇用者負担の失業保険の料率が0%から従来の1%に戻ります。

社会保険計算基礎給与の上限額は、社会保険と健康保険がVND 29,800,000、失業保険がVND 83,600,000です。なお、赴任前にベトナム法人の親会社(例:日本本社)で1年以上の勤務期間があることを条件に、出向の形態で就労許可証(又は就労許可証免除証)を取得し、かつベトナム現地法人との雇用契約がない場合は、法定社会保険加入の義務はありません。

2022年度の社会保険料率は以下のとおりです。

a.2022年6月30日まで

b. 2022年7月1日~9月30日

c. 2022年10月1日以降

2. 最低賃金の変更

ベトナム政府は2022年6月12日付で、最低賃金について規定する政令第38/2022/ND-CP号を発行しました。当政令は7月1日から有効となります。今回の政令では月額の最低賃金だけでなく、新たに時間単位の最低賃金も規定しています。

該当地域の詳細は当政令の付録書に規定されています。例えば第I地域には以下の省市の都市部が含まれます。

ハノイ市、ハロン市、ハイフォン市、ホーチミン市、ビンズン省、ドンナイ省、ブンタウ省

雇用者が事業活動を行う所在地を基に該当地域は判定されます。もし本店以外に支店や営業拠点があり、それが複数の地域に分かれる場合には、各地域の最低賃金規定が適用されます。

複数の地域にまたがる工業団地や輸出加工区域で事業活動を行う場合には、最も高い最低賃金規定が適用されます。

(例)第II地域と第III地域にまたがる工業団地や輸出加工区域の場合、第II地地域の最低賃金規定を適用。

社会保険料率の変更等により、個人所得税計算内容が変更される等の影響が考えられます。正しいタイミングで変更措置を適用せずに個人所得税を申告してしまった場合、将来、修正申告が必要となる可能性があります。専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. マレーシア雇用法の改正に関するご案内

マレーシアの雇用法(1955年)の改正案は、2022年3月に議会で可決されたものの、施行日が未定の状態でしたが、2023年1月1日から改正雇用法が正式に施行される予定です。本稿では雇用法の主な改正点についてご案内致します。

また、本改正に伴い既存の就業規則の見直しが必要となります。弊社では改正雇用法に基づく就業規則の更新サポートを行っておりますので、お問い合わせください。

【改正目的】

・特に雇用差別や強制労働の防止、出産支援について規定すること

・環太平洋パートナーシップ協定、マレーシア米国労働整合性計画及び国際労働機関が要求する国際基準及び慣行に遵守するため

【主な改正ポイント】

1) 出産休暇日数の増加

有給の出産休暇の法定日数が60日から98日に増加する。

2) 妊娠中の女性従業員の保護

特定の事由に該当する場合を除き、雇用主が従業員を妊娠中に解雇することを禁じる。解雇する場合、雇用主は妊娠を理由とする解雇ではないことを証明することが求められる。

3) 7日間の育児休暇

勤続1年以上の男性従業員に対して、7日間の有給の育児休暇を取得する権利が与えられる。

4) セクシャルハラスメントに関する通知

雇用主はセクシャルハラスメントに関する注意を喚起するための掲示を行う必要がある。

5) 雇用差別に関する規定

差別の定義は明確にされていないが、労働局長は雇用差別に関するあらゆる問題について調査し、決定する権限が与えられる。違反があり、有罪判決となった場合は最大RM50,000の罰金、継続違反の場合は1日あたりRM1,000以下の罰金が科される。

6) 柔軟な勤務環境

従業員は雇用に関する勤務時間、勤務日、勤務地の変更を申請することができる。

雇用主は申請日から60日以内に申請の承認または却下の旨を書面(却下の場合はその理由も記載)で通知する必要がある。

7) 外国人労働者の雇用

雇用主は外国人従業員(EP、PVP保有者を除く)を雇用する場合、所定の書式の申請書を提出し、労働局長の承認を得なければならなくなり、これを怠ると、最大RM100,000の罰金または5年以下の懲役もしくはその両方が科されるおそれがある。

8) 最大労働時間数の削減

1週間の最大労働時間が48時間から45時間に削減される。

9) 雇用法の適用範囲の拡大

従来は月給RM2,000以下の従業員が雇用法の適用対象者とされていたが、改正後は月給RM4,000以下の従業員に対して改正雇用法が適用されることになる。雇用法の適用対象者に対しては残業代の支払いが義務付けられているため、本改正により残業代の支給対象者が増えることが想定される。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。