採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

01/01/15 Thursday中国

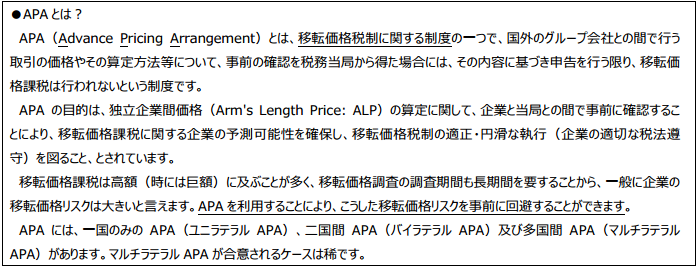

「2013 年度 APA レポート」について

2014 年 12 月 5 日、国家税務総局(以下、「SAT」)より「中国事前確認制度年度報告(2013)」(以下、 「2013 年度 APA レポート」)が発表されました。

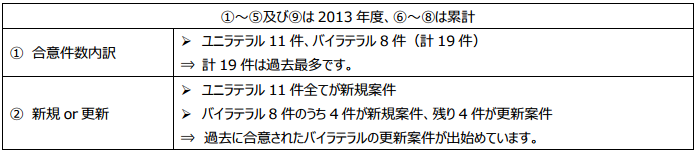

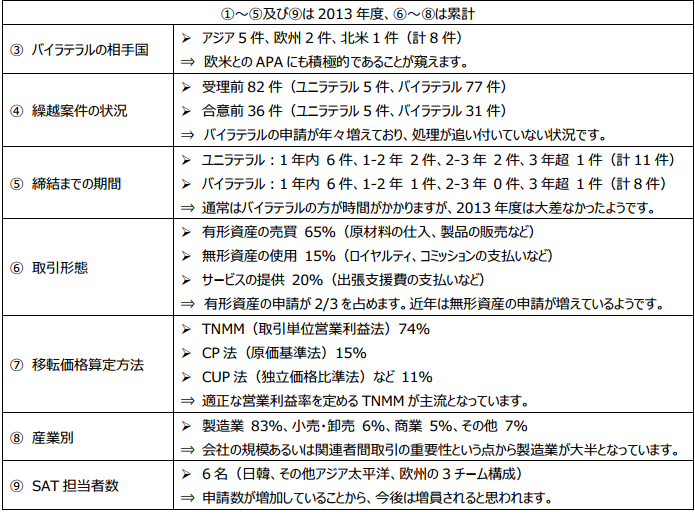

今回の発表は、2009 年度に第 1 回が発表されてから 5 回目になります。中国の APA は、1998 年に初めて概念が導入 されました。2004 年に関連通達(後に廃止)が公布され、2009 年には特別納税調整実施弁法(国税発【2009】2 号) に統一されました。2013 年度 APA レポートによると、2013 年 12 月 31 日までの累計で、104 件の APA が合意(うち 67件がユニラテラル APA、37件がバイラテラル APA)されています。2013年度中には、計19件の APA が合意されました。 一方で、繰越(申請受理前又は申請受理後)の APA が計 118 件あります。

その他の特徴は以下の通りです。

このように、APAの執行状況について、SATは定期的な情報開示を進めており、中国で事業展開を行う企業におかれまし ては、移転価格リスクを低減する手段の一つとして、大変参考になるレポートです。

APA を申請するにあたっては、特別納税調整実施弁法(国税発【2009】2 号)第 48 条において「年間の関連者間取 引額が 4,000 万人民元以上」等の申請要件があり、申請内容の十分な議論や検討が必要となります。さらにバイラテラル APA の場合、SAT 受理後、相手当局(日本で言えば国税庁)との間で合意に至るまで、相当の時間と労力を費やします。 APA を含めた移転価格税制への対応策の中から、どの手段がベストなのか、まずは入念に議論・検討・情報収集が必要とな ります。中国の移転価格税制に関して、ご不明な点がございましたら、お気軽にご連絡ください。