採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年10月28日東南アジア 他

フェアコンサルティンググループは、世界17カ国・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.雇用契約書作成上の留意点④(解雇通知)

本稿では、雇用契約書における解雇予告期間に関する条項について解説します。なお、解雇は実務上、特に問題になる条項であり、解説すべき事項が多岐にわたりますが、本稿では雇用契約書でどのようなことを規定すべきかという観点から、主に解雇予告期間を中心に解説します。雇用契約書に記載されるべき解雇に関する条項例として、例えば、以下のものが考えられます。

|

Termination without Cause The Company after your confirmation in employment, acting in its sole discretion, may terminate your services by giving two month written notice or salary in lieu thereof and without assigning reasons therefore. Similarly you may resign from the service of the Company by giving one month`s notice in writing or paying an amount equivalent to your one month`s last drawn salary in lieu thereof. |

インドでは、雇用契約書に、解雇を行うにあたって必要な通知期間かこれに代わる補償金について規定することが一般的です。勤め先からの給与は労働者にとってまさにライフラインであり、突然解雇により給与が支払われなくなってしまっては労働者の生活が立ち行かなくなってしまいます。そのような状況を避けるために、解雇通知期間が設けられることが通常であり、また、インド労働法はこのような通知期間を設けることを義務付けています。

雇用契約書で規定される一般的な予告期間は1か月から3か月であり、一律に予告期間を設定するケースや、従業員の肩書きに従って予告期間を変えるケースが見受けられます。

解雇の通知期間について考える際に、特に注意を要するのが、実際に解雇する際にどの程度の通知期間が法律上要求されているかという点です。雇用契約書で通知期間を規定していたとしても、インドの労働法がこれを超える通知期間を要求する場合、インド労働法に従い通知期間を設けなければなりません。例えば、雇用契約書で1か月の期間を規定している場合であっても、適用される労働法によって3か月の通知期間が必要とされる場合、3か月の通知期間をおかなければ、当該解雇は違法とされます。

ただし、インド労働法上、従業員のカテゴリ(non-worker or worker)やその就業場所(オフィスor工場)によって法律上求められる通知期間が異なる可能性がある点については留意する必要があります。

なお、大規模産業施設における普通解雇の場合、3ヶ月の通知期間が必要とされていますが、労働法改革前は大規模産業施設の人数要件が100名とされていたところ労働法改革により300名に引き上げられております。3ヶ月の通知期間が必要とされる大規模産業施設の範囲が狭まれており、その意味で使用者にとって有利な法改正となっています。

インドネシア

1.経済ニュース

【インドネシア中銀が0.5%追加利上げ】

市中銀行が中銀からの資金借入時に適用される「貸出ファシリティー金利」が5.5%へと0.5%引き上げられた。 また、中銀によると、9月の消費者物価指数(CPI)は前年同月比5.95%上昇した。また、23 年上半期にかけてインフレ率は5~6%と高い水準で推移し、 22 年通年のGDP成長率は、当初見通しの4.5~5.3%を上回るとの予想が示されている。

【金融オムニバス法案の審議、ノンバンクへの監視が強化か】

10月4日付コンタンによると、インドネシア政府により審議中である金融部門に関するオムニバス法案に、ノンバンクの監視強化が内容に含まれている。最新の法案によると、金融監督庁の理事会について、現行の「その他金融サービス機関監視部門最高責任者」の役職が、「保険・年金基金監視部門最高責任者」と「金融機関・ベンチャーキャピタル・フィンテック・協同組合・その他金融サービス機関監視部門最高責任者」の二つのポストに分かれるとみられる。

【就労ビザ申請での投資調整庁からの推薦状が不要に】

インドネシア労働省により、新規就労ビザの申請に際して、投資調整庁の推薦状を不要とする回状が公布され、9月30 日から適用されている。(労相回状『2022 年第M4/HK.04/IX号』)

【炭素税の導入、2025年が目標(経済調整相)】

10月13 日、インドネシアのアイルランガ調整相(経済担当)は、炭素税の導入を2025 年に目指すと明言した。当初は、炭素税は2022年4月に導入される計画であったが、7月1日に延期され、さらに新たな時期を明言しないまま先送りとなっていた。

【不動産協会が提言、アパート販売加速に融資迅速化を】

10月17日付インベストール・デーリーによると、インドネシア不動産協会(REI)は、ジャカルタにおけるアパート販売の促進のために、銀行によるアパート向けローン(KPA)の審査の簡素化や迅速化が必要だとの見解を示した。地価高騰によりアパート需要の高まりがあるが、販売は伸び悩んでいるのが現状である。不動産協会によると、協会に加盟している企業は販売中のアパートに売れ残りがある状況でも、ジャカルタ中心部に利便性の高いアパートの建設を継続している。

【「プドゥリリンドゥンギ」の再活用検討】

国営アンタラ通信によると、インドネシア政府は、政府公式のコロナ対策アプリである「プドゥリリンドゥンギ」について、パンデミック収束後にも別の機能を持つアプリとして再活用することを検討している。国民への補助金給付や医療分野、社会保障分野のサービスに関する機能を含むなど複数のアイデアがあり、政府が検討を進めている。

オーストラリア

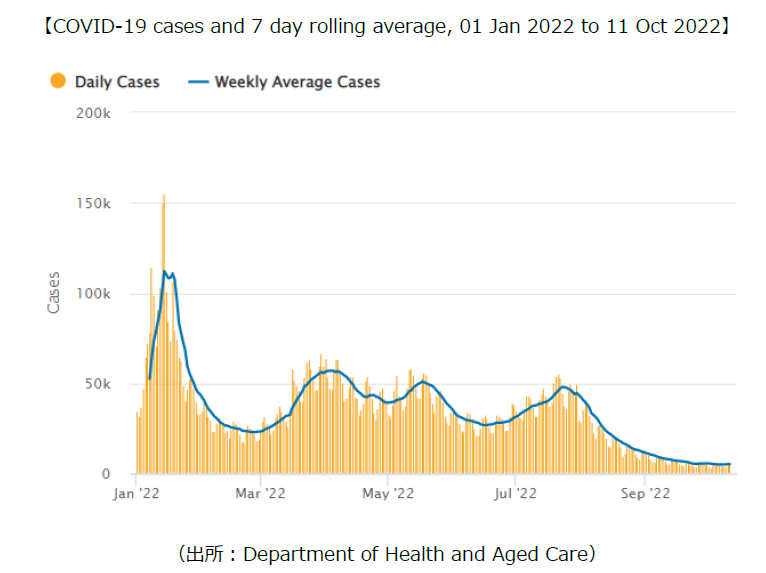

1.新型コロナウイルスの最新情報

オーストラリアでの日々の感染者数は直近(10月11日時点)で5,165人(直近1週間の感染者数の1日当たり平均値)となり、7月下旬をピークにその後引き続き減少傾向が見られています。内訳は、NSW州1,735人、VIC州1,181人、QLD州968人などとなっています。

・オーストラリア連邦政府は、国家内閣(National Cabinet)において、新型コロナウイルスに関する強制隔離義務及び所得補填制度(Pandemic Leave Disaster Payment:PLDP)を10月14日で終了することに合意しました。

2.Director ID申請期限

当ニュースレター2021年11月号 にて、Director identification number (Director ID) の運用が開始されたことをお知らせしましたが、そのDirector IDの申請期限が2022年11月末となっていますので、概要及び申請期限等について再度紹介いたします。

・Director IDはDirector(Directorになる予定の者を含む)に付与される15ケタの識別番号となります。当IDは一度取得すれば永遠に記録され、Directorとしての身元の不正使用を防ぐためのものとなっています。

・オーストラリアの現地法人や支店等においてDirectorとして登録されている方はDirector IDの取得が必要となります(Secretaryの方は不要)。

・Director IDの申請期限はDirector就任日に応じて以下の通りとなっています。

(注)今後Directorへの就任を予定されている方は、就任までにDirector IDの申請が必要になりますのでご留意ください。特に、オーストラリア以外に在住の方は申請のために必要な書類の準備に時間を要するため、注意が必要となります。

・Director IDの申請方法

①myGovID で Standard または Strongのidentity strengthをお持ちの方はオンラインで申請が可能です。

②上記①以外の方でオーストラリア外から申請される場合は通常、書面による申請となります。また、オーストラリア大使館等での日本国パスポート等の原本証明コピー等の取得が必要となります。

・Director IDの取得を怠った場合、刑事上で最大13,200豪ドル、民法上で最大1,100,000豪ドルの罰金が課される可能性があります。

シンガポール

1.ソフトウェアの支払に関する源泉税について

当ニュースレター2021年12月号でも取り上げましたが、問い合わせが増えているソフトウェアの支払に関する源泉税について、再度ご案内させて頂きます。

シンガポールにおいてテレワークを継続する企業やDXニーズの高まりにより、ソフトウェアを新たに導入する企業が増えており、合わせて国際間でのソフトウェアに関連する支払が増加しています。このような背景から、シンガポール法人が海外法人に対してソフトウェアに関連する支払を行う際の、源泉税に関する問い合わせが年々増加しています。

シンガポールの税務当局であるIRAS (Inland Revenue Authority of Singapore) は、2013年にソフトウェアの支払に関する源泉税の取り扱いに関してRights-Based Approachを採用しています。Rights-Based Approachでは、ソフトウェアを含む一定の支払に関して、支払によって譲渡された権利の性質に基づいて、所得の区分の判断が行われます。当該アプローチにおける、ソフトウェアの支払に関する取り扱いは、下記のとおり3つの分類に区分にされます。

1.エンドユーザー

エンドユーザーが直接ソフトウェアを購入する場合で、ソフトウェアの購入に付随する保守及びサポートサービスの代金を含みます。この支払は、著作権によって保護されたプログラム (Copyrighted article) に対する支払に過ぎず、そのプログラムの使用態様は限定的であることから、その対価は使用料 (Royalty) には該当しません。

ただし、既存の基幹ソフトウェアに対する追加的なサービスとして、継続的な保守やサポートサービス、ユーザー教育、カスタマイズ、アドオンアプリケーションの開発などの対価を支払う場合、これらはRights-Based Approachの適用範囲外となり、所得の内容や性質に基づき判断が必要となります。

2.代理店(ソフトウェアを複製する権利を有しない)

代理店には、ソフトウェアまたは著作権の所有者から当該ソフトウェアを配布する権利が付与されるものの、ソフトウェアを複製する権利は与えられない場合においては、通常、当該ソフトウェアは、ソフトウェアまたは著作権の所有者によって運営されるサーバーで管理され、代理店が販売する際には、顧客はソフトウェアの所有者のサーバーから直接ソフトウェアにアクセスしてダウンロードするための「パスワード」が提供されます。

このような形態の場合、代理店は、ソフトウェアの著作権を商業的に利用 (Commercially exploit) しているとは言えず、代理店からソフトウェアまたは著作権の所有者への対価は使用料 (Royalty) には該当せず、事業収入として扱われます。

3.代理店(ソフトウェアを複製する権利を有する)

代理店に対して、ソフトウェアまたは著作権の所有者から、ソフトウェアのマスターファイルが当該代理店のサーバーにホストされ、顧客は代理店のサーバーからソフトウェアをダウンロードする場合、代理店にはソフトウェアを配布するためソフトウェアを複製する権利が通常与えられます。

このような形態の場合、代理店からソフトウェアまたは著作権の所有者への対価もしくは対価の一部は、著作権に対する使用料 (Royalty) に該当する可能性があります。

上記のとおり、シンガポールにおいては、ソフトウェアの支払が使用料とみなされ、源泉税が課されるケースは限定的と言えます。また、上記「3. 代理店(ソフトウェアを複製する権利を有する)」の形態であったとしても、直ちに使用料に該当するわけではなく、取引の内容に応じて個別に判断されることから、事前に課税の取り扱いを検討しておくことは重要となります。

タイ

1.民商法典改正案の国民議会の承認について

9月14日、タイ国民議会(タイ国会)は民商法典の改正案について議決を行いました。当該民商法典の改正案には下記内容を含む、複数の重要な内容が含まれます。

当該改正の法制化は、国王の署名を経て、官報へ公表された後に行われます。当該民商法体改正については、官報公表日後90日後に有効となります。

①Section 1097

現在定められている発起人の最低人数を3名→2名とする。当該発起人の最低人数は株主の最低人数の定めとなっている事から、株主の最低人数に関しても3名→2名に削減される事となる。

②Section1162/1

取締役会の開催について、電子的方法での開催を認める。

現状民商法典に定める会議体の内、株主総会については電子的方法での開催が認められており、取締役会については認められていなかった。しかしながら取締役会についても、株主総会と同様の適切な方法により、電子的方法での開催が認められる事となる。

③Section 1175

タイにおける株主総会開催の為に必要とされる公告につき、定款の定めのない限り、廃止する。しかしながら、公告を行わない場合には、各株主に対して、郵便での通知と返答を得なければならない。

④Section 1178

株主総会の定足数について、4分の1以上を代表する株主の参加が必要であるとされていたものを、会議体を構成する趣旨から、2名以上の者が参加する事を要請する事を追加する。これは実務においては既に要請がされていたものであるが、今回の改正により、明記される事となった。

⑤Section 1201

配当の実行について、株主総会決議(あるいは取締役会決議)後1か月以内に支払わなければならない事が明確化された。

(タイ国民議会公表)

https://lis.parliament.go.th/attach/mod03/mod03_20220601084815.pdf

ニュージーランド

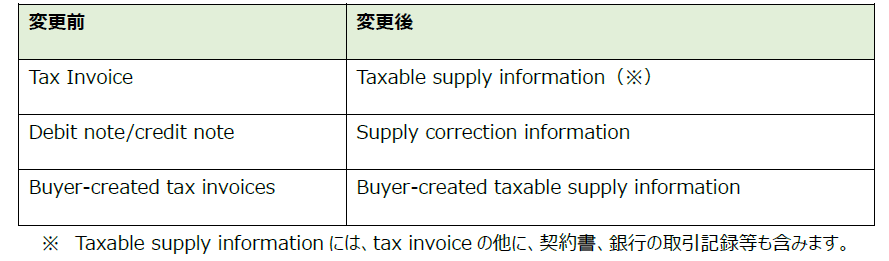

1. GST記帳ルール(GST Record Keeping Rules)の改正案の発表

ニュージーランド国税局(IRD=Inland Revenue Department)は10月20日、現代のE-Invoice化に対応するため、GST申告に関する記帳ルールの改正案を発表しました。施行日は2023年4月1日で、主な変更は以下となります。

① インボイス/レシートにおいて、“Tax Invoice”というワードの記載が必須で無くなる

現状、NZD50以上の費用のGSTを申告する場合、対象となる費用の申告には”Tax Invoice”という記載を含むインボイスが必要ですが、2023年4月1日以降、Tax Invoiceという記載が含まれていないインボイスやレシートを受け取った場合でも、発生した費用に対しGST申告が可能となります。

② GSTを申告した書類の保存条件の簡素化

GSTを申告した書類の保存条件が、取引金額によって簡素化されます。

③ 用語の変更

2. ニュージーランド国税局によるコロナ関連補助金受取企業に対する審査強化

IRDは9月27日、コロナウィルス関連の補助金を過去に受け取った企業に対し、補助金受取前の事前審査(Integrity checks)に加えて、受取時に受給資格を満たしていたかどうか、確認を強化すると発表しました。対象の補助金は以下となります。

1. Resurgence Support Payment (RSP)

2. Covid-19 Support Payment (CSP)

3. Small Business Cash Flow Loan Scheme (SBCS)

上記の補助金を受け取った個人/企業の中で、受取時に受給資格を満たしていなかった可能性があると判断された対象者に対し、10月以降、IRDよりレターにて通知が送付されます。

また、IRDからの通知には、通常、回答期限の指定があります(15営業日以内に回答等)。気がついた時には回答期限が過ぎていた、という事態を防ぐため、IRDオンラインポータル(MyIR)から通知をオンに設定し、こまめに確認されることをお勧めいたします。

通知が来た場合:

通知が来ても、それだけで即ペナルティという訳ではなく、IRDが求めている情報、資料を提出し、受給資格を満たしていたことの正当性を十分に説明する必要があります。IRDへの対応等詳しくは弊社までご相談ください。

受取時に受給資格を満たしていなかった可能性がある場合:

自己修正申告という手段もございます。詳しくは弊社までご相談ください。

フィリピン

1. フィリピンの状況(2022年10月19日現在)

先月、混雑していない屋外等でのマスク着用義務の解除が発表されたフィリピンであるが、未だ街中ではマスクを着用している人の方が多い印象である。フィリピン経済においては、石油価格や物品の値上がりが続いている状態だ。フィリピン人の失業率も依然として高く、各官庁では外国人の就労ビザ申請での各監督官庁の審査においても厳しく審査されているので、ご留意いただきたい。

携帯電話を使用した犯罪を抑止するため、通信事業者に携帯電話使用者の個人情報の登録を義務付けた「SIMカード登録法(共和国法第11934号)」に、10月10日、マルコス大統領が署名した。同法は、全SIMカード所有者の氏名、住所、生年月日、性別等に加え、登録時にフィリピン政府発行の写真付きID(外国人の場合はパスポート)の提示が求められる。外国人観光客については、パスポートに加え、ホテル予約票等のフィリピン国内での滞在先を証明する書類、フィリピン出国便のチケットの提示を求められ、30日間の使用期限が設定される。

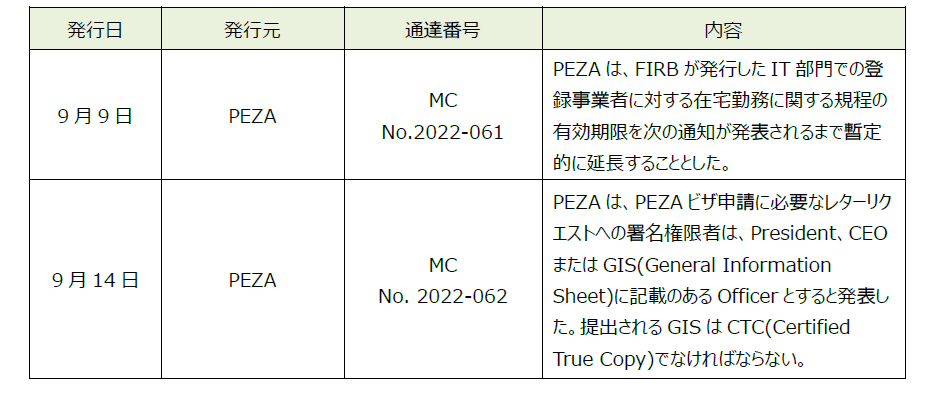

2. PEZA IT-BPM登録企業の在宅勤務措置の延長とBOIへの登録変更手続き

9月14日、財政インセンティブ審査委員会(FIRB: Fiscal Incentives Review Board)は、投資促進機関(IPA: Investment Promotion Agencies)に登録のIT-ビジネス・プロセス・マネジメント(BMP: Business Process Management)セクターは、FIRBが対処方法を正式決定するまでの間、暫定的に在宅勤務措置を延長することを許可されると公表していたが、FIRB決議書NO. 22-026により、2022年12月31日までの間はIT-BPM登録企業の投資委員会(BOI: Bureau of Investment)への登録変更を許可するとしている。BOIへ登録変更した場合は、100%在宅勤務の継続も可能になるとしている。

BOIへの登録変更手続きは以下となっているが、BOIおよび関連するIPAはFIRBと連携し、必要に応じて追加の手続きを公表するとしているため、最新情報にはご留意いただきたい。

① IT-BPM登録企業は登録するIPAに対してBOIへの移行意思を報告する

② IPAはBOIへの移行に係る準備を行う

③ BOIはIPAへのプロジェクトに関する残りの税制インセンティブを記載したBOI登録証明書を発行する

④ 関連するIPAはIT-BPM登録企業のコンプライアンスをモニタリングすることとされ、BOIにモニタリング結果のレポートを提出する

3. 領収書及び請求書の発行に関する通知の取得手続き

9月28日、内国歳入庁(BIR: Bureau of Internal revenue)は歳入覚書命令(RMO: Revenue Memorandum Order)No. 43-2022において、すべての事業者に対して領収書及び請求書の発行に関する通知(NOTICE TO ISSUE RECEIPT/INVOICE)を取得することを求めた(Ⅲ.1.において、新規事業者や広告収入を獲得している事業者に限定しているような記載があるが、Ⅲ.3.の記載では全ての事業者に対して取得を求めている)。

従来のBIR ”Ask for Receipt” Noticeについては有効期限が2023年6月30日とされ、この有効期限までに当該通知を新たに取得する必要がある。

4. 9月中に発表されている会計・税務等に関する主な内容

ベトナム

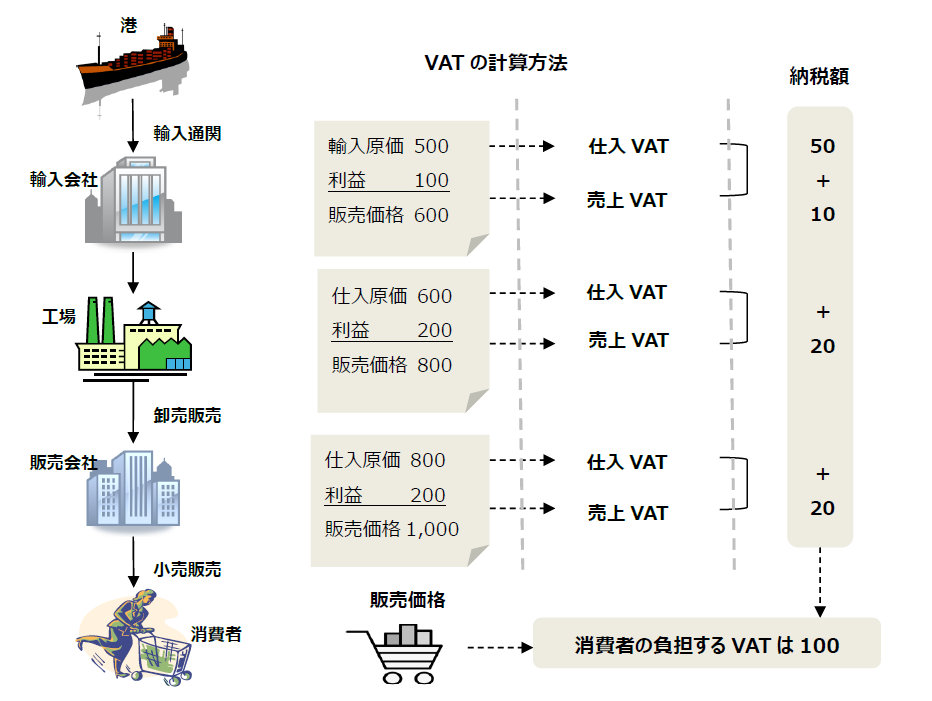

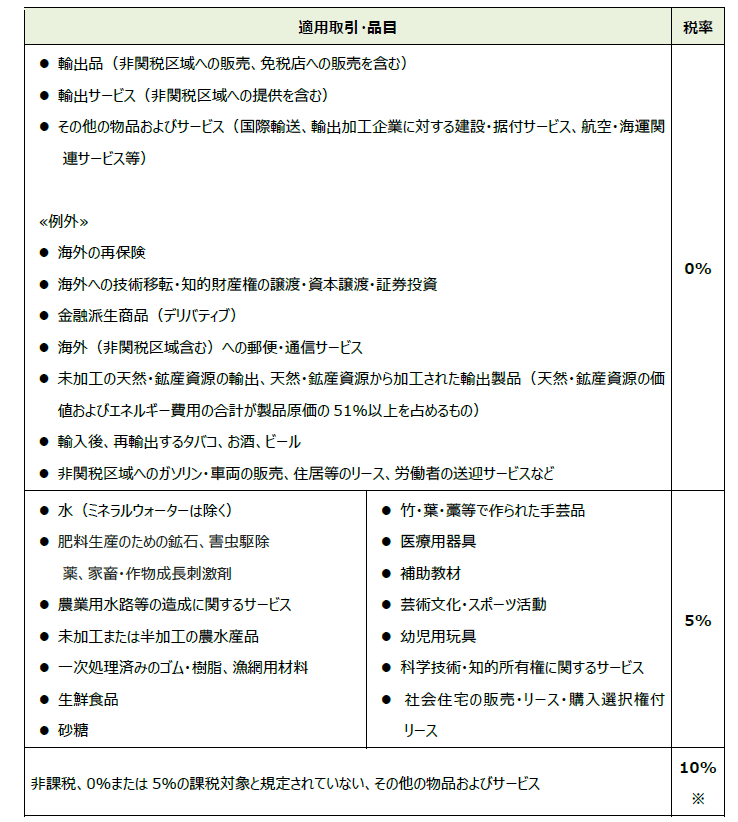

1.付加価値税の税率について

付加価値税(VAT)は、消費に至るまでの商品サービスの提供、販売段階で生じる付加価値に対して課される税金です。

≪取引の流れ(VAT = 10%の場合)≫

【VATの税率】

※ 国会決議No. 43/2022/QH15に基づき、2022年1月28日付で政令No. 15/2022/ND-CPが発表されました。当政令によると2022年2月から12月までの間、付加価値税(VAT)の税率10%が適用される商品およびサービスに対して8%の軽減税率が適用されます。ただし、以下の商品およびサービスは軽減税率適用対象外とされるため、留意が必要です。

・電気通信事業、金融業、銀行業、証券業、保険業、不動産事業、金属およびプレキャスト金属製品、鉱業製品(石炭鉱業を除く)、コークス製造、石油精製、化学製品

・ 物品税の対象となる商品およびサービス

・ 情報技術事業

VAT非課税適用取引・品目には次のものがあります。

|

1 |

未加工または半加工の農林水産物等 |

|

2 |

動植物生産用のひな、卵、種子等 |

|

3 |

上下水道、農業用水路等、有機肥料、無機肥料、飼育動物等用飼料、農業用機械、沖合漁業用漁船、沖合漁業用漁船の海産物収穫・保管活動のための機械・設備 |

|

4 |

塩化ナトリウム(NaCl)を主原料とする天然海塩・岩塩・食塩等 |

|

5 |

国が所有する、現在の借家人へ売却される住宅 |

|

6 |

土地使用権譲渡 |

|

7 |

生命保険・損害保険・その他人にかかわる保険、農業関連保険、水産物収穫用に直接使用される設備や船関連の保険、再保険 |

|

8 |

各種クレジットサービス(クレジットカード発行含む)、証券取引、外国為替取引、投資ファンド、借入金の担保資産の売却等 |

|

9 |

医療・獣医サービス、高齢者・障害者の介護サービス |

|

10 |

公益郵政・通信事業、政府のインターネット普及政策に関連したサービス、外国からベトナムへの郵政・通信事業 |

|

11 |

公衆衛生・照明および公的資産(公園、動物園、森林など)管理サービス、公共交通等の公的サービス、葬儀サービス |

|

12 |

寄付金等による公的サービス・文化芸術的な施設の維持・修理・建設 |

|

13 |

法により規定される職業訓練サービス |

|

14 |

国営ラジオ・テレビ放送 |

|

15 |

教科書・新聞・雑誌等の出版・輸入・発行、一部書籍・ビデオ等の製作・販売 |

|

16 |

公共交通機関 |

|

17 |

国内で生産することのできない輸入品 |

|

18 |

武器、軍事機材(設備、部品等含む) |

|

19 |

人道支援目的の輸入品 |

|

20 |

再輸出される一時的輸入品、再輸入される一時輸出品、外国との委託加工契約に基づく輸入原料、外国と非関税区域(*)間での売買、非関税区域内での売買 (*) 非関税区域:輸出加工区、輸出加工企業(EPE)、保税倉庫・保税区、経済特区等 |

|

21 |

技術移転、知的財産権の譲渡、ソフトウェア |

|

22 |

未加工の金 |

|

23 |

輸出される未加工天然・鉱産資源、天然・鉱産資源から加工された輸出製品(天然・鉱産資源の価値およびエネルギー費用の合計が製品原価の51%以上を占めるもの) |

|

24 |

身体補助器具(義手・義足等)、車いす等障害者用の製品 |

|

25 |

年間の売上高が1億VND以下の個人事業主が販売する物・サービス |

|

26 |

政府規定の免税店で販売される免税品、国の管理機関が販売する国家備蓄品、 国家による費用徴収業務、国家による地雷撤去作業 |

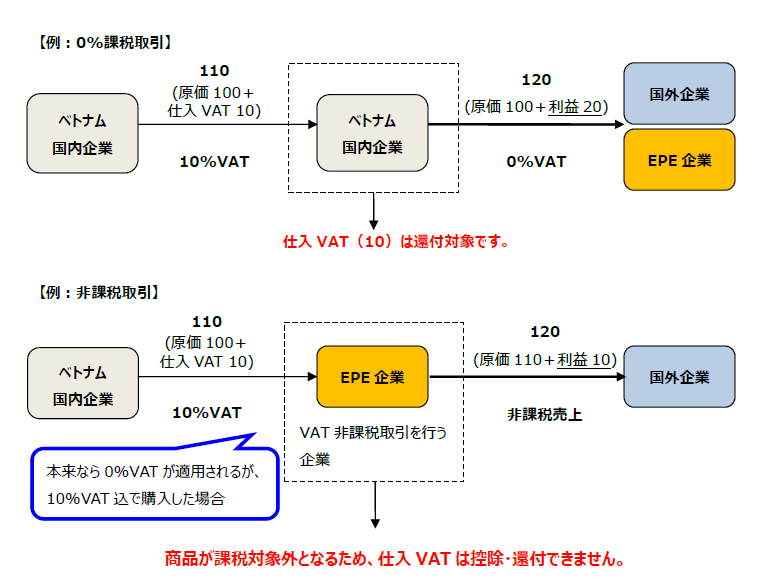

VATの0%課税取引と非課税取引の違い

商品の生産またはサービスの提供に課せられるVATの0%取引は、仕入VATを相殺することができます。一方、非課税取引はVATの課税対象外となりますので、仕入VATを相殺することはできません。

税務調査時に正しいVAT税率が適用されていないという理由で追徴を課せられたり、VAT還付を否認されるケースが散見されます。正しいVAT税率を適切に判断の上、申告納税手続きを行う必要があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

2023年度 マレーシアの税制改正案

2022年10月7日に2023年のマレーシアの予算案が発表されました。予算案によると、歳出は3,723億リンギット(以下、「RM」)となっており、歳入は2,726億RMを見込んでいます。2022年の財政赤字の見込は5.8%(対GDP比)となりますが、2023年の財政赤字は5.5%に縮小する予測です。また、2023年のGDP成長率は4.0~5.0%と予測されています。

なお、今回の予算案が連邦議会に提出された後に議会が解散されたため、総選挙後に改めて予算案が提出される予定です。そのため、今回の予算案の内容に変更が生じる可能性があります。10月7日に公表された税制改正内容のうち主なものをいくつか記載します。

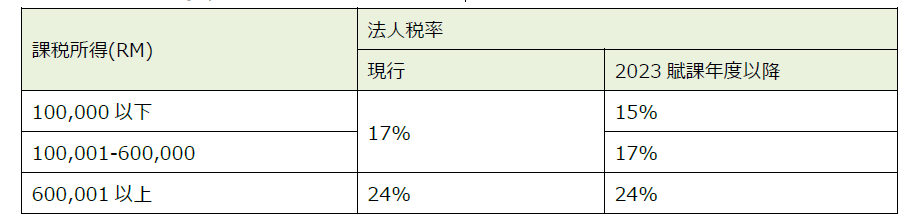

1. 法人税(Corporate Tax)

1.1. 中小企業に対する法人税率の軽減

中小企業の競争力を高め、国の経済成長を促進するため、最初の10万RMまでの課税所得に対する税率を17%から15%に引き下げることが提案されています。新税率は、2023賦課年度(2023年1月1日から12月31日までに終了する事業年度)から適用予定となります。

なお、中小法人とは、以下の全ての要件を満たす法人となります。

・払込資本金が250万RM以下の法人

・払込資本金が250万RM超の法人と親子・兄弟関係にないこと

・年間売上が5,000万RM以下の法人

1.2. 特定分野に対する繰越欠損金の期限延長

現在、税務上の欠損金の繰越期間は10年であるが、森林プランテーションや水力発電プロジェクトのような長期的な事業については、繰越期間を20年に延長することが提案されています。

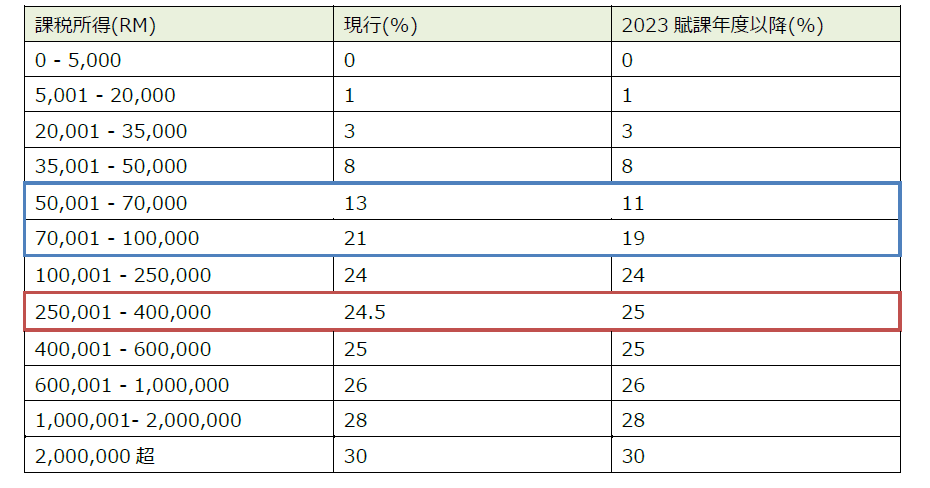

2. 個人所得税(Individual Tax)

個人所得税の減額

生活費が増加する状況において、中所得者層の可処分所得を増やすために課税所得がRM50,001~RM100,000に係る税率を2%ポイント引き下げることが提案されています。一方、課税所得がRM250,001~RM400,000に係る税率は0.5%ポイントの引き上げが提案されています。

3. 国際税務(International Tax)

ミニマム課税の導入

経済のデジタル化に伴い生じる課税問題に対応するため、OECD(経済開発協力機構)によって公表された「Pillar 1」と「Pillar 2」と呼ばれる2つの柱のうち、第2の柱であるミニマム課税の導入が予定されています。

グローバルレベルで15%の最低実効税率を導入することにより、軽課税国への利益移転につながる有害なタックスプランニングを防ぎ、外国直接投資を誘致する上での各国間の公平な競争条件を確保することを目的としており、対象となるのは、連結売上高が7.5億ユーロ以上の多国籍企業とされています。

ミニマム課税の枠組みにおいて、Qualified Domestic Minimum Top-Up(適格国内ミニマムトップ課税)と呼ばれる課税ルールが2024賦課年度から適用される見込みです。

4. 税務行政(Tax Administration)

電子インボイスの導入

税務行政の効率化を図るため、段階的な電子インボイスの導入が検討されており、2023年からシステム開発及び選定された納税者によるパイロット・プロジェクトが開始する予定です。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

|

株式会社フェアコンサルティング https://www.faircongrp.com/ 〒104-0045 東京都中央区築地一丁目12-22コンワビル7階 TEL:+81-3-3541-6863 Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています https://www.youtube.com/c/FairConsultingGroup

|

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。