採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年11月28日東南アジア 他

フェアコンサルティンググループは、世界17カ国・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.雇用契約書作成上の留意点⑤(経歴詐称等に関する条項)

本稿では、雇用契約書における経歴詐称等に関する条項について解説します。経歴詐称等に関する条項例としては、以下のような規定が考えられます。

Basis of Employment

All the aforesaid appointments will be deemed to have been made on the basis of the information/ documents submitted, representations made, and facts disclosed by you in your application for recruitment or the forms filled in at the time of appointment. In case any such fact, information or representation, at any time, is found to be wrong/ incorrect or is concealed, the employment letter shall be considered as null and void. In that eventuality, the Company can recover the payment made to you towards the remuneration paid by the Company during the said employment.

日本でも有名人の学歴・経歴詐称が取り沙汰されることがありますが、インドにおける学歴・経歴詐称の頻度は、日本のそれとは比べものになりません。日系企業がインド人を雇用したところ学歴・経歴詐称が判明したといった話は後を絶ちませんし、入社志望者の学歴・経歴を含むバックグラウンドチェックをビジネスとする会社が存在するほど、インドでは学歴・経歴詐称が横行しております。

そのため、インドでは労働者を雇用する際には、念のため入社志望者の申告した学歴・経歴が正しいのか簡単にチェックすることが推奨されますし(例えば、出身大学とされるウェブサイトを確認し、または、卒業証書の画像を検索するなど。詐称・隠蔽の態様がお粗末なケースが散見されます。)、万が一学歴・経歴詐称が発覚した場合に備え、契約上の対策を採ることが望ましいと言えます。

上記条項例は、労働者がリクルートメントの際に提供した書類や情報に記載された事実が、虚偽であり又は隠蔽されていた場合、雇用契約が無効となり、会社が支払い済み給与の返還を求められる旨規定するものです。解雇事由として規定するのではなく、契約の無効事由として規定するのは、懲戒解雇の場合は支払済み給与の返還請求を行うことができないのに対して、契約無効の場合には支払い済み給与の請求が一定程度認められる場合があるためです。ただし、柔軟な対応を可能とするためにも、このような規定と併せて、学歴・経歴の詐称を懲戒事由として列挙することが望ましいと言えます。

なお、また、労働法改革によりインド労働法制が刷新されましたが、経歴詐称に大きく影響を与える改正は現状のところ見当たりません。

インドネシア

1.最低賃金の設定労相令 『22 年第18 号』

2022年11 月 16 日、労相令『22 年第18 号』の公布により、労働省は 2023 年の州別の最低賃金 (UMP)及び県・市別の最低賃金 (UMK)の設定に関する最新の規則を発表した。 最低賃金の調整により、2023 年のUMPの発表期限は2022 年 11 月 28 日まで、一方、UMK も 2022 年 12 月 7 日までに発表される予定。 最新の規制によると、2023 年の最低賃金は、経済成長、インフレ、および特定の指標の変数を考慮した式を使用して計算される。 2023 年の最低賃金の引き上げは、前年比で10%以内の範囲で設定するよう規定した。計算結果調整が10% を超える場合、各自治体はそれを最大10% に設定するべき。 さらに、経済成長率がマイナスの場合、最低賃金の調整ではインフレ変数のみが考慮される。 州別および県・市別別の最低賃金は、2023 年 1 月 1 日に発効することが決定された。

2.経済ニュース

【政府金利 5.25% に引き上げ】

インドネシアの政策金利である7日物リバースレポ金利は、0.5ポイント上昇して5.25%になると、インドネシア中央銀行は発表した。2018年11月以来初めて利上げを行ってから、4回連続で利上げを行っている。引き上げの目的は、急速に上昇する米ドルの為替レートに直面するルピアの安定性を強化しながら、国内経済の成長を支えること。

【7~9月住宅価格指数、1.94%上昇で加速】

インドネシア中央銀行によると、第3四半期 (7 月から 9 月) の住宅価格指数は、前年同期比 1.94% 上昇して 105.80 となった。全住宅タイプで、前四半期からの成長率が加速した。建材価格の上昇は住宅価格に反映されている。中央銀行は、住宅価格指数が第 4 四半期 (10 月から 12 月) に 1.65% まで減速すると予測している。

国内の住宅販売は、第 3 四半期に前年同期比で 13.58% 増加した。前四半期(15.23%)からは減速したものの、2 四半期連続でプラス成長となった。小規模住宅では、前四半期の 14.44% の増加から 30.77%の増加となった。大型住宅は 29.86% から 19.73% に減少した。前四半期の 12.25% から、中型住宅は 1.59% の減少をした。

【アジアの炭素排出量削減とインドネシアと日本の協力】

インドネシアのジョコ・ウィドド大統領と日本の岸田文雄首相は共同で、アジアの脱炭素化キャンペーン「アジア・ ゼロエミッション共同体構想」を実施する計画を発表した。 協力の枠組みの一環として、日本はインドネシアのエネルギー転換を支援する予定。 2030 年までに温室効果ガス排出量を少なくとも 31.89% 削減し、2060 年までに「カーボン ニュートラル」を達成するために、インドネシアは 2022 年 9 月に国連気候変動枠組条約事務局に提出された自主的な削減目標を設定した。

オーストラリア

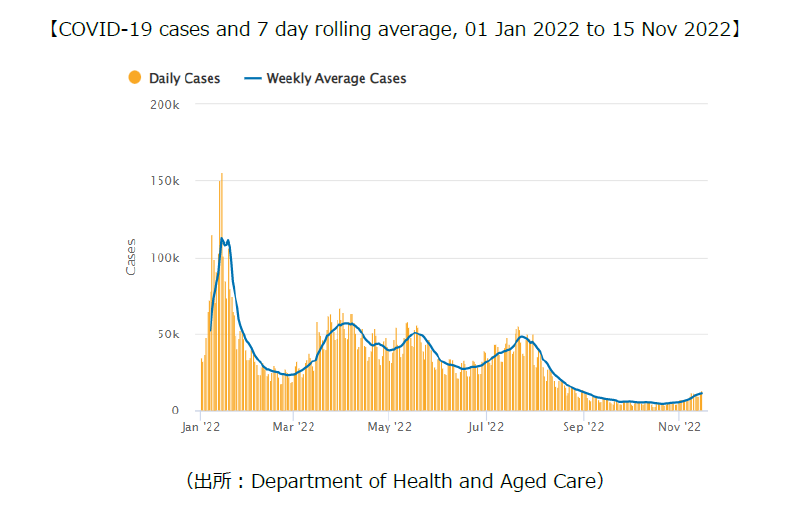

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(11月15日時点)で10,799人(直近1週間の感染者数の1日当たり平均値)となり、10月下旬から増加傾向が見られています。内訳は、NSW州3,599人、VIC州2,887人、QLD州1,320人などとなっています。

・2022年11月1日以降、日本入国時のファストトラックの利用が、従来の「mySOS」から「Visit Japan Web」へ移行されています。Visit Japan Webサービスは、日本国外からの入国者(日本国外から帰国する日本人を含む)が、日本入国時に「検疫」・「入国審査」・「税関申告」の入国手続を行うことができるウェブサービスとなります。

2.クリスマスパーティー等におけるフリンジベネフィット税(FBT)の免除

47%と高い税率が課されるフリンジベネフィット税(FBT)ですが、特定の場合に免除を受けることができます。本稿ではクリスマスパーティー等におけるFBTの免除について概要を紹介します。

●会社で開催されるクリスマスパーティーに係る費用は、一定の要件を充たす場合にFBTが免除となる可能性があります。

●具体的には、接待飲食費について「50-50 split method」(注)を採用していない場合、以下の条件を充たせばFBTが免除となります。

・クリスマスパーティーの飲食に係る費用であること

・営業日に提供されていること

・事業敷地内で提供されていること

・現在の従業員に対して提供されていること(従業員の家族や親戚等への提供は免除の対象になりません)

●上記の他、パーティー費用やクリスマスギフト費用がそれぞれ従業員1人当たり300豪ドル未満の場合は、所定の条件を充たすことでFBTを少額免除することができる可能性があります。この少額免除は従業員だけでなく従業員の家族や親戚等も対象となります。なお、この300豪ドル未満か否かの判定は、パーティー費用とクリスマスギフト費用を合算せずそれぞれで行います。

(注)FBT年度中(毎年4月~翌年3月の1年間)における全ての接待飲食費(従業員または顧客等のいずれに提供されたかに関わらず)の50%を課税対象額とする方法

シンガポール

1.税務ガバナンス及び税務リスク管理について

シンガポール内国歳入庁(IRAS:Inland Revenue Authority of Singapore)は、企業の税務に関するコンプライアンス強化を支援するため、税務ガバナンスフレームワーク(TGF:Tax Governance Framework)及び法人税に関する税務リスク管理フレームワーク(CTRM:Tax Risk Management and Control Framework for Corporate Income Tax)の2つの新たな税務フレームワークを公表しました。

IRASは、コーポレート・ガバナンス強化のために新たなフレームワークを不可欠なものと捉えており、それぞれ以下の通り説明しています。

税務ガバナンス:税務に関する企業方針であり、企業の経営層レベルで採用され、税務リスク管理に対する企業の姿勢と文化を反映されたもの。

税務リスク管理:主要な税務リスクを特定し、軽減、モニタリングするための強固な税務管理の枠組み等。

また、IRASは、税務ガバナンス及び税務リスク管理を実践している企業は、ステークホルダーや国民に対して、税務に関する透明性を確保し、公正な税負担をしているという信頼を与えることができると説明しており、企業に対して、これらのステータスを取得する場合には、以下のような優遇規定を用意しています。

TGFステータス

・TGF承認から2年以内の法人税、源泉税又はGSTの自主的な修正申告のペナルティ猶予期間が2年間に延長(通常1年間)

・TGF及び消費税(GST)の内部統制プログラム(ACAP:Assisted Compliance Assurance Programme)の両方のステータスを取得する場合、GSTの自主的な修正申告のペナルティ猶予期間が3年間に延長(通常2年間)

CTRMステータス

・CTRM承認から3年以内の法人税、源泉税の自主的な修正申告のペナルティの免除

・上記3年間でペナルティ免除を利用しなかった場合、CTRMの更新により3年間のペナルティ免除の繰越

タイ

1.民商法典改正の官報公告及び発効日について

先月のニュースレターでお伝えした民商法典の改正について、11月8日に官報に掲載、公告されました。これにより当法案の指定された有効日である、官報公告日から90日後の2023年2月7日より効力が発効する事になります。

民商法典の改正の主な点は以下の6点となります。

①第9節 株式会社同士の吸収合併制度創設について

改正前民商法典では、株式会社同士の合併方法は新設合併(新たな会社を設立し、新会社に被合併会社が統合される)のみとされていたが、今回の改正において、新設合併に加えて、吸収合併(吸収合併存続会社が被合併会社を吸収合併する方法)が制度上予定されることになった。

②Section 1097

現在定められている発起人の最低人数を3名→2名とする。当該発起人の最低人数は株主の最低人数の定めとなっていることから、株主の最低人数に関しても3名→2名に削減されることとなる。

③Section1162/1

取締役会の開催について、電子的方法での開催を認める。

現状民商法典に定める会議体の内、株主総会については電子的方法での開催が認められており、取締役会については認められていなかった。しかしながら取締役会についても、株主総会と同様の適切な方法により、電子的方法での開催が認められる事となる。

④Section 1175

タイにおける株主総会開催の為に必要とされる公告につき、定款の定めのない限り、廃止する。しかしながら、公告を行わない場合には、各株主に対して、郵便での通知と返答を得なければならない。

⑤Section 1178

株主総会の定足数について、4分の1以上を代表する株主の参加が必要であるとされていたものを、会議体を構成する趣旨から、2名以上の者が参加する事を要請する事を追加する。これは実務においては既に要請がされていたものであるが、今回の改正により、明記されることとなった。

⑥Section 1201

配当の実行について、株主総会決議(あるいは取締役会決議)後1か月以内に支払わなければならないことが明確化された。

(タイ官報公表)

http://www.ratchakitcha.soc.go.th/DATA/PDF/2565/A/069/T_0001.PDF

※タイ国外からのアクセスはエラーとなる場合があります。

ニュージーランド

1.接待交際費(Entertainment Expense)の費用計上ルールについて

ニュージーランドでは、法人税申告の際、接待交際費(Entertainment Expense)は用途・状況によって、税務上損金計上できる金額が変動します。特に12月はクリスマスシーズンのため、会社のクリスマスパーティーや従業員・クライアントへのギフト等の交際費が多く発生するかと思います。この機会に、以下のニュージーランド国税局(IRD:Inland Revenue Department)が公表している3つの税務上の損金計上ルールについて、改めて確認ください。

①100%損金計上が可能となる場合

②50%損金計上が可能となる場合(残り半分は損金計上不可)

③100%損金計上が可能、ただしフリンジベネフィット税の対象となる場合

① 100%損金計上が可能となる場合

税務上100%損金計上することが可能なケースとして、会社の収益に貢献することを目的とした費用、または事業を運営するにあたり発生する費用(Business-related Expense)であることが要件となります。上記の要件に当てはまるケースを紹介します。

例)

・従業員の出張時の食事代

・モーニングティー等の軽食代

・4時間以上のコンファレンスやトレーニング時の飲食代

②50%損金計上が可能となる場合(残り半分は損金計上不可)

上記①番のケースに該当せず、会社の収益に直接的には貢献しないと判断される接待交際費は、税務上、50%分のみ損金計上することが可能となります。一般的に、会社のクリスマスパーティーやクライアントとの接待交際は、こちらに該当します。上記に当てはまるケースを紹介します。

例)

・スポーツ観戦などのイベント参加費用(スタジアムの座席料、ゴルフ場の入場料等)

・会社の事業敷地内で提供される飲食代(ただし、上記①に該当する軽食代は除く)

・別荘(Holiday Accommodation)での宿泊費

・クライアントへのギフト代(※A社の担当者B氏へのワインセットなど、ギフトを送った相手の個人の利益となることが想定される場合)

・上記①以外の飲食代で、会社の事業敷地外で提供されたもの

③100%損金計上が可能、ただしフリンジベネフィット税(FBT)の対象となる場合

給与以外のベネフィットを従業員に提供する際、フリンジベネフィット税(FBT)の対象となる場合があります。例えば、会社の従業員へクリスマスギフトを送る場合はこのケースに該当します。

ただし、以下の要件を満たす場合、FBTの対象外となります。

・従業員一人につき、NZD300以下のギフト代(1年間で一人につきNZD1,200まで)

2.年末年始の各種税金の申告・支払期限

GSTの申告期限は、通常、翌月28日ですが、年末年始は以下の通り異なります。ただし、PAYの申告・支払期限は年末年始に関わらず、通常通り、申告は給与支給後2日以内、支払は翌月20日が締め切りとなります。

・Goods and Services Tax (GST): 2023年1月16日(月)

・PAYE: 通常通り

(詳細はIRDのウェブサイトをご参照ください)

https://www.ird.govt.nz/managing-my-tax/make-a-payment/when-to-pay

フィリピン

1.フィリピンの状況(2022年11月18日現在)

フィリピン労働雇用省(DOLE: Department of Labor and Employment)は、大統領令第7号(EO: Executive Order No. 7)に準拠し、民間企業の全ての労働者および職場を対象とするマスク着用のガイドラインを公表し、職場でのマスクの着用を任意とすると発表した。ただし、クリニック、病院、介護施設などの医療施設および救急車等の医療車両、陸・海・空の公共交通機関ではマスクの着用義務が継続される。高齢者や免疫不全、併存疾患のある人、妊婦にはマスクの着用を強く勧めている。

また、11月2日にフィリピン政府は、新たな入国規制を発表した。概要は以下の通りである。最新の規制については、随時確認されたい。

①完全にワクチンを接種した者(Fully Vaccinated)

下記の条件を両方満たす場合は、完全にワクチンを接種した者とみなされ、出国前の検査を免除される。

A)出発国からの出発日時から遡って14日以上前に、ファイザー等2回接種する種類のワクチンを2回接種済み、またはヤンセン等1回接種する種類のワクチンを接種済みのこと。

B)世界保健機関が発行した国際ワクチン接種証明書、VaxCertPH、外国政府の国または州の紙面/デジタルの接種証明書、その他のワクチン接種証明書のいずれかのワクチン証明証を携帯/所持していること。

②ワクチン未接種、一部ワクチン未接種、ワクチン接種状況を検証できない者

A)フィリピン到着時に、出発国の出発日時から遡って24時間以内(経由便利用者は乗り継ぎ空港の敷地外ないし乗り継ぎ国に入域・入国していないことが条件)の陰性の抗原検査結果を提示すること。

B)上記Aの抗原検査で陰性の証明を提示できない者は、空港到着時に医療施設、研究所、診療所、薬局、又はその他の同様の施設で医療専門家によって実施および認定された検査室の抗原検査を受ける必要がある。

C)上記Bの抗原検査で陽性となった場合は、フィリピン保健省(DOH: Department of Health)の検疫、隔離規則に従う。

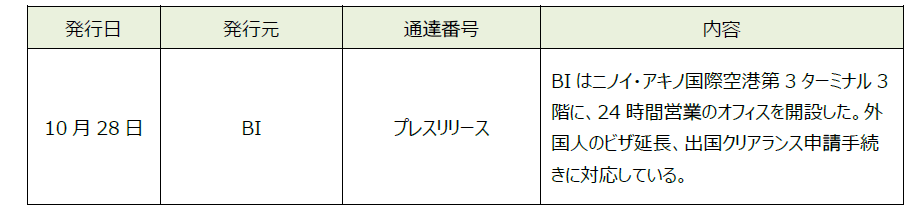

2.PEZA IT-BPM登録企業のBOIへの登録変更手続き(続報)

財政インセンティブ審査委員会(FIRB: Fiscal Incentive Review Board)により、公表された理事会決議書FIRB Resolution No. 026-22に関して、貿易産業省(DTI: Department of Trade and Industry)より通達Memorandum Circular No. 22-19が公表され、投資委員会(BOI: Bureau of Investment)への変更手続きに関する詳細が発表された。

また、その後フィリピン経済特区(PEZA: Philippine Economic Zone Authority)より通達Memorandum Circular No. 2022-067、Memorandum Circular No. 2022-070が発表され、IT登録企業のBOIへの移行手続きに必要な書類のPEZAへの提出期限は、2022年12月16日までと発表された。

3.PEZA登録企業のHMOへのVATゼロ適用

PEZA登録輸出型企業が従業員の保険料をHMO(Health Maintenance Organization)に支払う場合、登録事業に直接従事する従業員に対する保険料の支払いについてのみ、VATゼロレート適用となることが通達Revenue Memorandum Circular No. 137-2022によって公表された。

ただし、従業員の扶養家族、また登録事業に直接従事しない従業員(例:管理系部門)の保険料支払いについては、VATゼロレートは適用されない。

登録輸出型企業は個々の従業員の情報を網羅的に記載したリストを作成し、登録事業に直接従事する従業員の保険料のみVATゼロレートであることをサポートする資料として、当通達に付随するAnnex AをHMOに提供することが求められている。

4.10月中に発表されている会計・税務等に関する主な内容

ベトナム

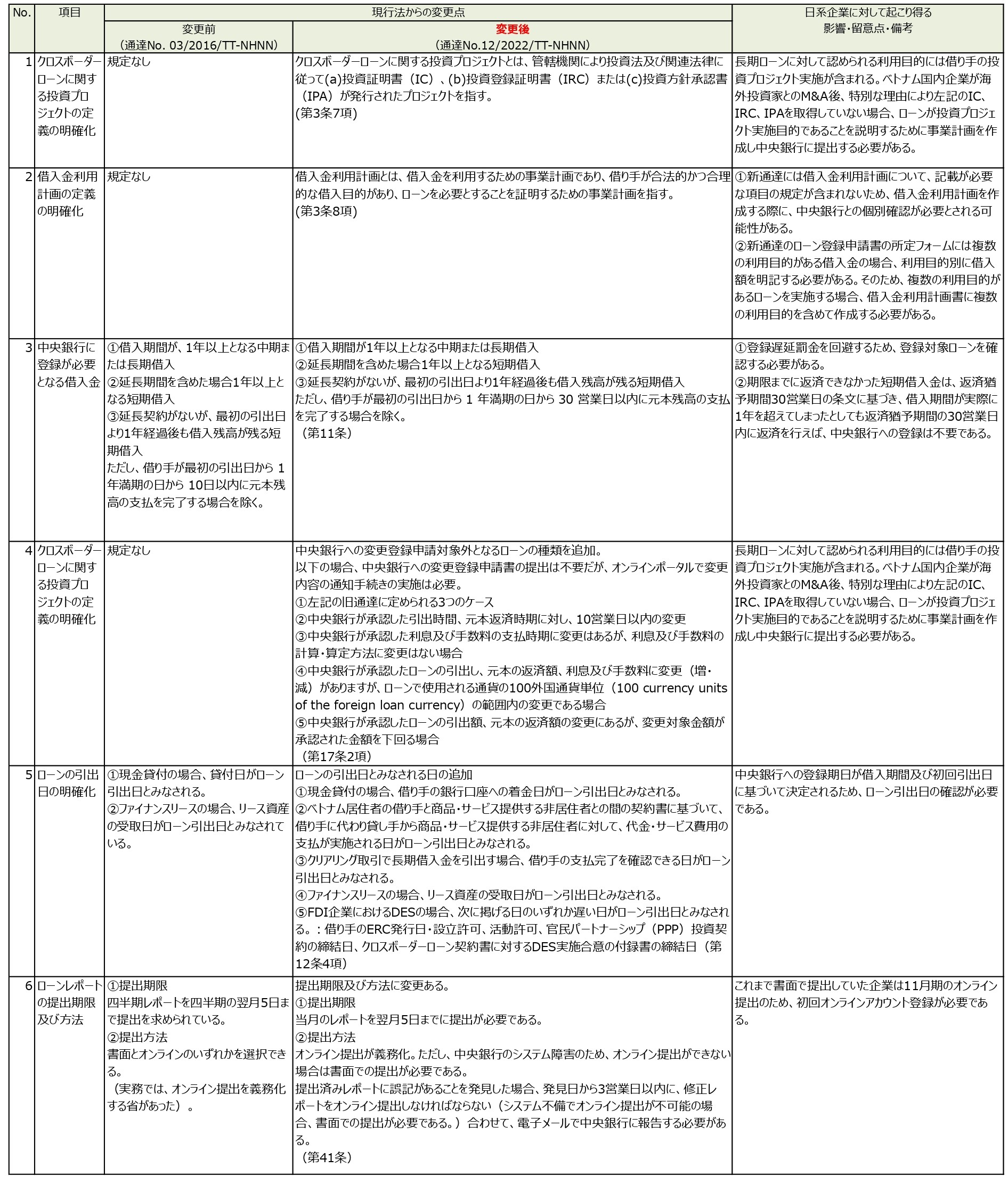

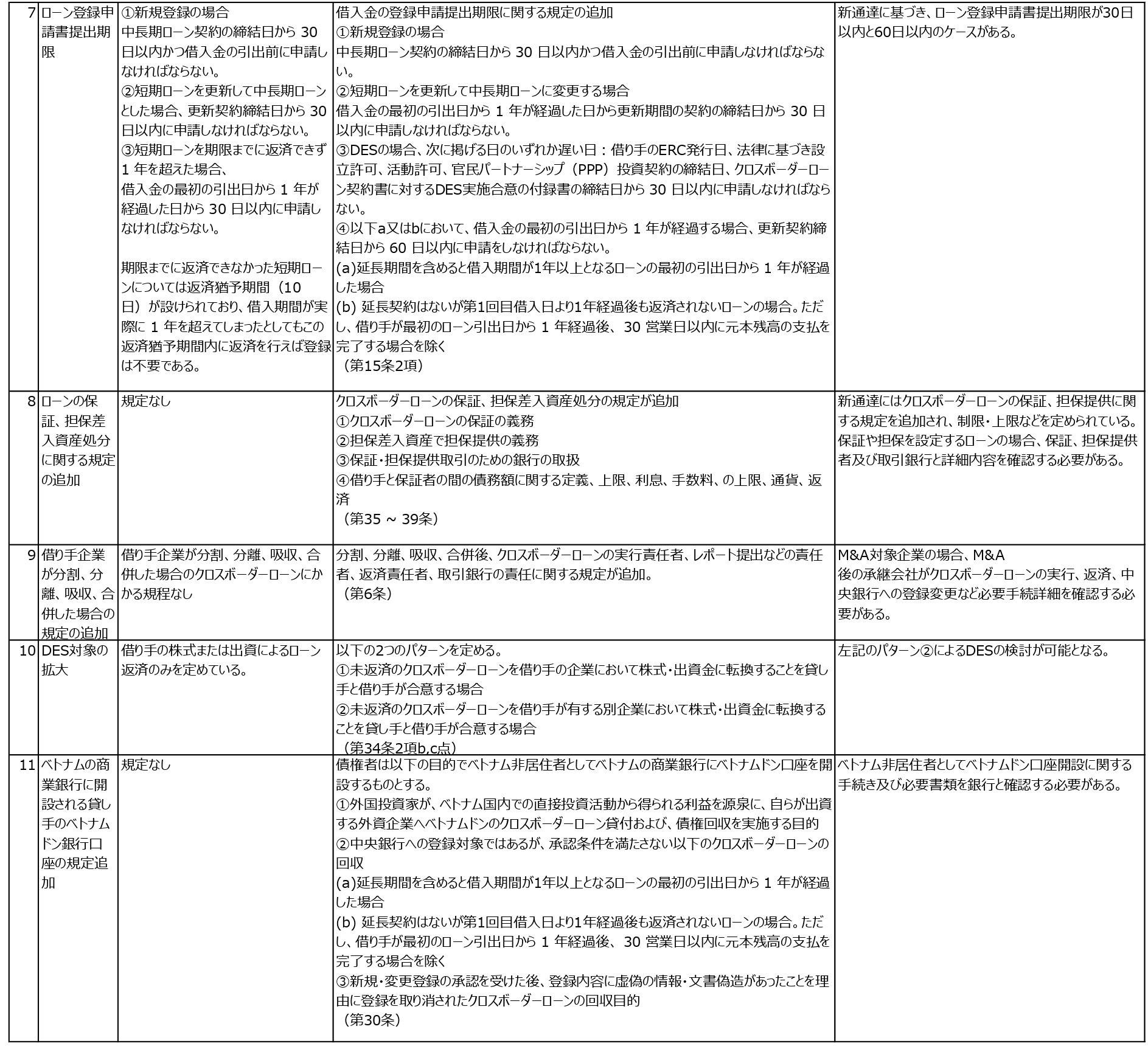

1.クロスボーダーローンに対する新規定について

【通達No.12/2022/TT-NHNNが発表された背景・理由】

・クロスボーダーローンに関する通達No.03/2016/TT-NHNNは2016年から施行されましたが、現在まで実務上、中央銀行へのローン登録、ローンの貸付、返済など手続きに不備が生じており、2021年から有効となった新企業法、新投資法及び関連規定等との整合性を見直す必要がありました。

・クロスボーダーローンの内容や増減の推移をベトナム政府が管理しきれていない状況であることを懸念し、クロスボーダーローンの要件が厳格化されました。

【通達の概要(現行法からの変更点)】

マレーシア

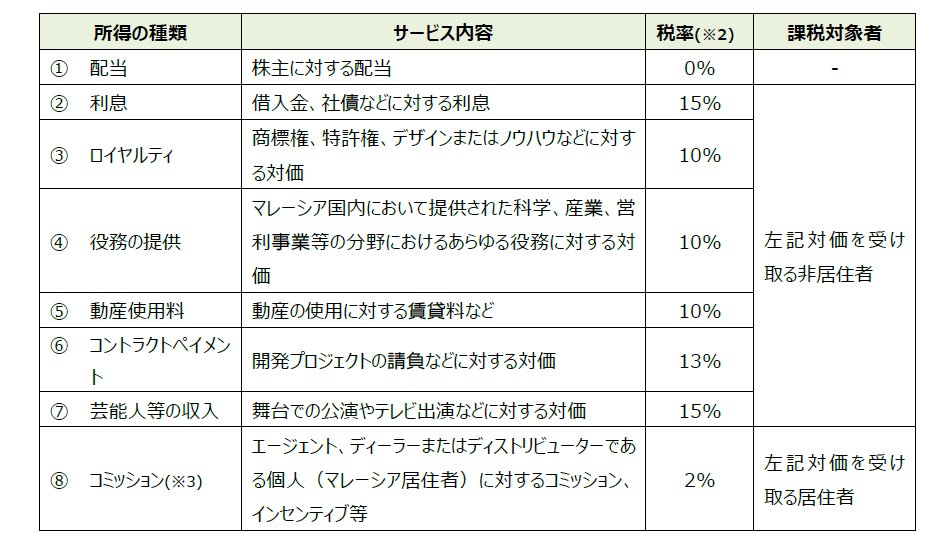

1.源泉税について

マレーシアでは原則として、海外の法人・個人がマレーシア国内で提供した各種サービスに対する支払いに対して、源泉税を納める必要があります。例えば親会社からの借入金の利息や、商標権に対するロイヤルティなどを支払う場合、マレーシアで源泉税の納付義務があります。

源泉税は、サービスの提供を受けたマレーシア法人が、そのサービス費用にかかる一定割合の税金を海外の法人・個人から徴収して、代理人としてマレーシアの税務当局へ納付する制度です。

源泉税の納付は、サービス費用の支払(債権債務の相殺等も含む)のあった日から原則30日以内(※1)に行う必要があります。納付が遅れた場合はペナルティが課されます。また、源泉税を納付していない場合には、そのサービス費用が損金として認められない可能性があります。

(※1)2022年8月から少額源泉税に対する納付猶予が認められています。対象となるのは利息、ロイヤルティ、サービスフィー、動産使用料であり、各取引に係る源泉税額がRM500以下のものが複数ある場合、所定のFormを提出することで6カ月に1度まとめて納付を行うことが可能です。納付期日は、6月~11月までの非居住者への支払分は12月末、12月~5月までの非居住者への支払分は6月末となります。

源泉税が発生する主な取引については以下の通りとなります。

(※2)租税条約を適用することで、税率が下がる可能性があります。

(※3)2022年1月から源泉税の徴収義務が生じますが、源泉税の徴収対象となるのは、直前の課税年度において同法人から10万リンギット超のコミッション収入があった個人(マレーシア居住者)に限定されます。

以上の点を踏まえて、特に海外送金を行う際には、源泉税が発生する可能性を念頭に置く必要があります。支払いが漏れた場合にはペナルティや損金不算入など大きな損害が発生する可能性がありますので、もし判断に迷われた場合は弊社へお問い合わせください。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

|

株式会社フェアコンサルティング https://www.faircongrp.com/ 〒104-0045 東京都中央区築地一丁目12-22コンワビル7階 TEL:+81-3-3541-6863 Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています https://www.youtube.com/c/FairConsultingGroup

|

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202211