採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年12月23日東南アジア 他

フェアコンサルティンググループは、世界17カ国/地域・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.労働法改革と雇用契約書・就業規則作成上の留意点

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。この労働法改革に伴い、日系企業が留意すべき事項についても影響が及んでおります。本稿では、労働法改革を前提に、雇用契約書・就業規則作成の上で留意すべき事項について解説します。なお、法律の成立からすでに2年以上経過しておりますが、2022年12月現在、一部のLabour Codeは未施行の状況にございます。

(1)就業規則に法的拘束力を持たせる

インドでは、原則として就業規則を作成する法的義務はないため、別途使用者と従業員との間で就業規則に法的拘束力を持たせる旨を合意しない限り、就業規則を作成しても、ただちに法的拘束力を有するわけではありません。雇用契約書の中で、就業規則に法的拘束力を持たせる規定を挿入するなどして、就業規則に法的拘束力を持たせる措置を講じる必要がある点に留意する必要があります。

(2)インド現地従業員に就業規則の作成を一任しない

インド法人立ち上げ時に、HR担当の現地従業員から、就業規則を作成する旨の申し出がなされることがありますが、就業規則等の作成を現地担当者に一任することは危険です。HR担当者が、現地従業員側に一方的に有利な就業規則を作成する可能性が高いため、必ず日本人のチェックを入れる必要があります。

(3)州/拠点の性質ごとに異なる法規制が適用されることに留意する

インドでは、州や拠点の性質(工場/オフィス)によって、法規制が異なる場合があります。労働法改革によって、均質化が図られようとしていますが、Labour Codeが成立して2年以上が経過したにもかかわらず施行がされていない主な理由が、州ごとの下位規則の内容が定まっていない点にあります。Labour Codeが施行された場合、州ごとの規則によってどのような違いがあるか把握することが推奨されます。

(4)昇給を使用者の法的義務としない

例えば、年10%昇級させるといった昇給に関する条項を雇用契約書に規定してしまった場合、当該契約条項が存続する限り会社の業績にかかわらず毎年の昇給を認めなければならないといった事態に陥りかねません。このような条項を全従業員との間で規定するケースは稀ですが、マネジメント層の現地スタッフを採用する際に、このような昇給条項を規定するよう要請されることがあるため、留意する必要があります。

(5)競業避止

契約書中、従業員が雇用期間中および雇用終了後に使用者と競業することを禁じる競業避止義務を規定することがありますが、判例上、雇用期間中の競業避止義務は有効であるが、雇用終了後の競業避止義務条項は無効であるとされているため、退職後に競業するに至った従業員に対して当該条項に基づき法的措置をとることが困難な点には、留意する必要があります。ただし、心理的抑止の観点から退職後の競業避止義務を規定することは一般的に見られます。

(6)法律上の規制を理解した上で各種手当等の条項を規定する

有給休暇、退職金または残業代などの各種手当等に関する規定は、法律上何が要求されているか理解した上で作成しなければなりません。法律上の要求を超えるかたちで退職金や残業代の規定を作成した場合、これを事後的に法律上のラインに引き戻すことは通常従業員の合意が得られず難しいためです。

(7)懲戒事由は網羅的に作成する

判例上、懲戒事由として列挙していない事項を理由に懲戒処分を行うことはできないものとされています。そのため、懲戒事由は可能な限り網羅的に列挙することが推奨されます。

インドネシア

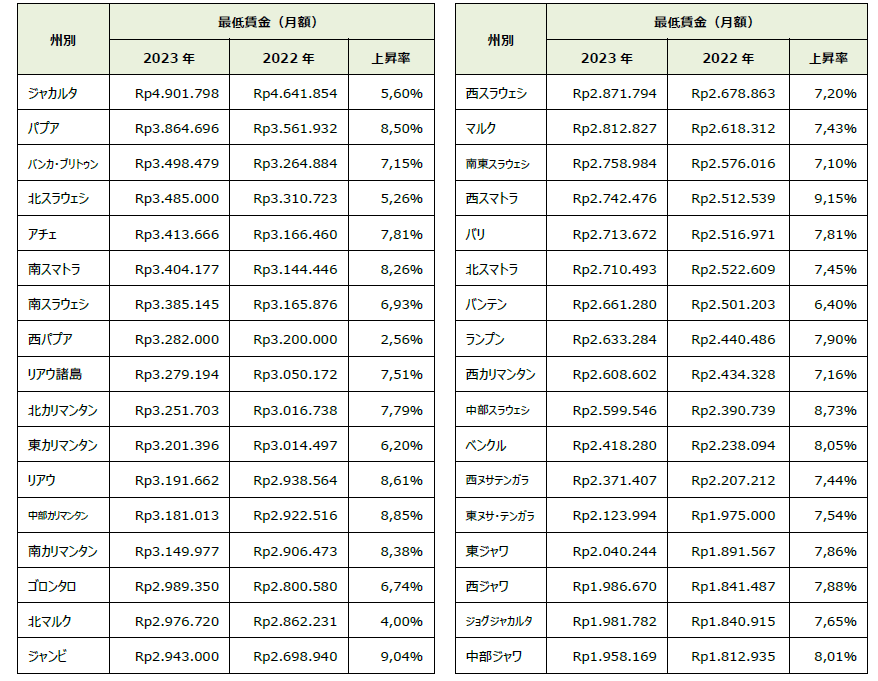

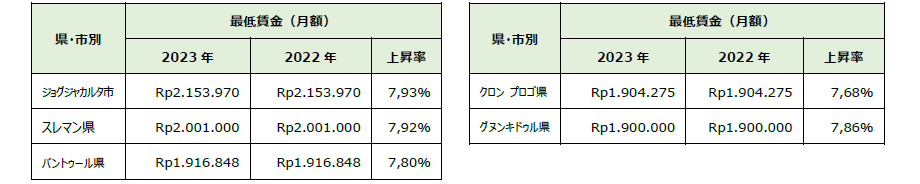

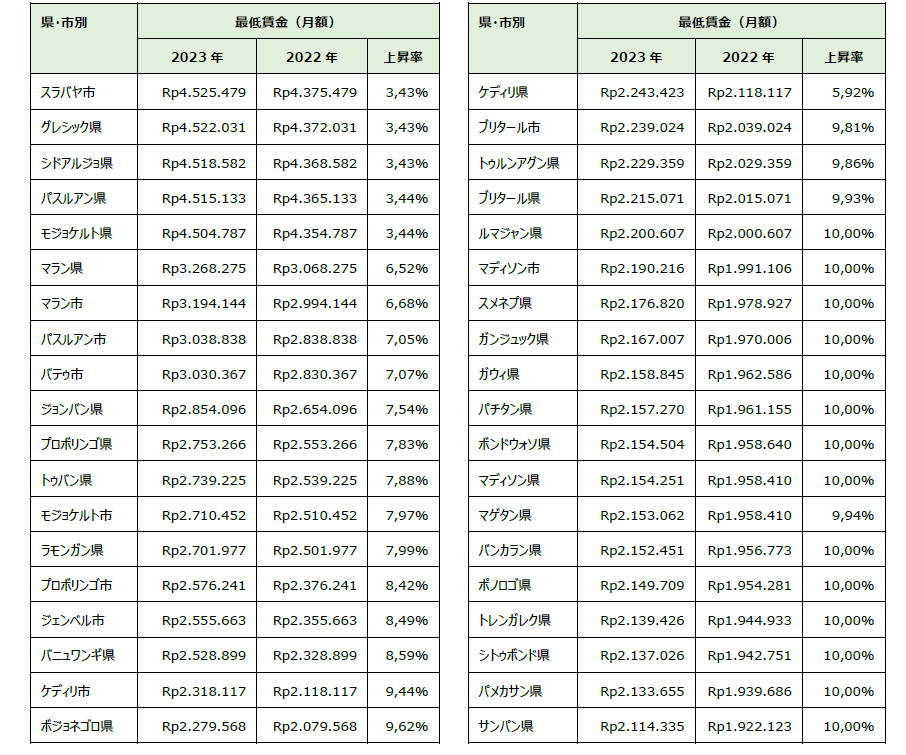

1.2023 年の州別最低賃金(UMP)の発表

インドネシア労働省は全国33州の知事が2023年の州別最低賃金を決定したと発表した。全国の平均上昇率は7.5%となる。 最も上昇率が高かったのは西スマトラ州の9.15%で、最も上昇率が低かったのは北マルク州の4%。

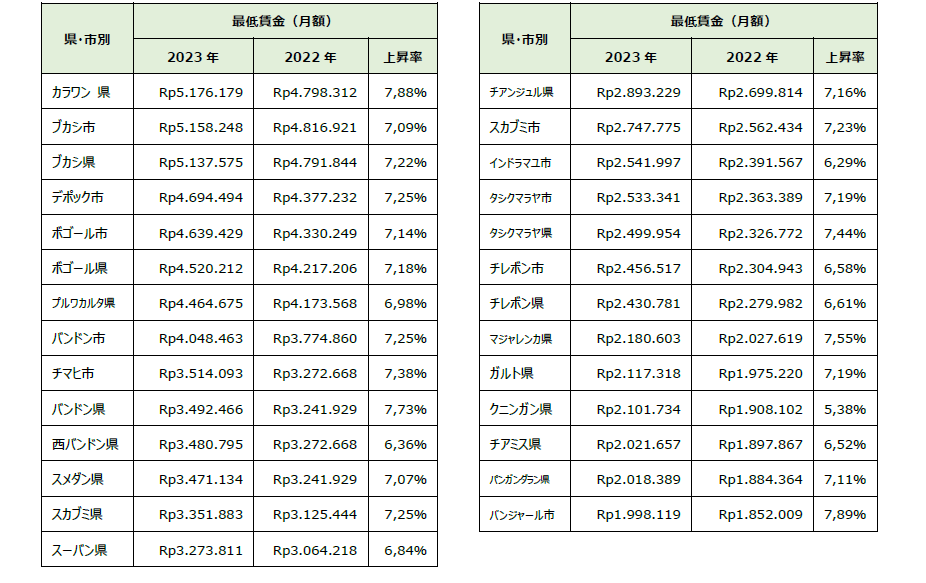

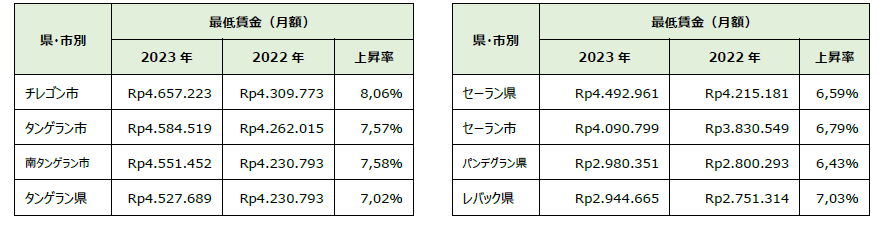

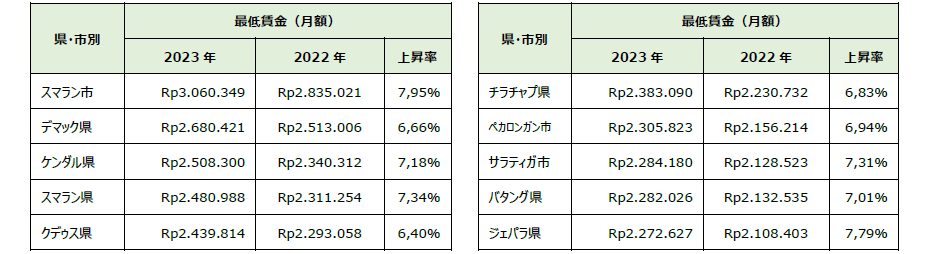

2. 2023 年の県・市で適用する地域最低賃金(UMK)の発表

州内の県・市で適用する地域最低賃金(UMK)を規定した知事通達も発表した。

<資料>州の2023 年の地域最低賃金

西ジャワ州

バンテン州

中部ジャワ州

ジョグジャカルタ州

東ジャワ州

3.経済ニュース

【インドネシア中銀、2023年の成長率見通しを4.5〜5.3%に上方修正】

11月30日、中銀は2023年の実質国内総生産(GDP)成長率を前年比4.5〜5.3%と予測した。ルピアが安定し、前向きな金融政策により輸入インフレが抑制されるため、2023年には前年比2〜4%、2024年には前年比1.5〜3.5%まで低下すると予想される。2023年の金融政策は、マクロ経済と金融システムの安定を支えるため、ルピアの相場の安定化とインフレ抑制に焦点を当てる。経常収支は2023年にGDP比0.4%の赤字から0.4%の黒字へ、2024年にはGDP比0.6%の赤字から0.2%の黒字へ、貸付金の伸び率は2023年から2024年に10-12%と予想されている。

【新首都に対する税制優遇措置概要の回状公布】

インドネシア政府は、東カリマンタンに建設される新首都への投資に対する税制優遇措置『22年3号』を定めた回状を公布した。回状によると、インフラや公共サービスへの投資に対する減税措置は、2022年-2035年の期間に行われた投資については30年間、2036年-2045年の期間に行われた投資については25年間の期間、それぞれ付与する。経済振興に効果のある投資については、20年間のタックスホリデーが適用される。一方、その他の分野への投資では、2022年から2035年までの投資には10年間、2036年以降の投資には50%の法人所得税減免措置を与える。

新首都に本社または地域統括拠点の設立または移転する場合、10年間のタックスホリデーが適用される。その後10年間は法人税率が6%に引き下げられる。また、投資に必要な機械設備や不動産の購入は付加価値税(VAT)が免除される。

回状に含まれる投資優遇事項はあくまでガイドラインであり、実際の適用には今後制定される新たな政令の施行が必要となる。

オーストラリア

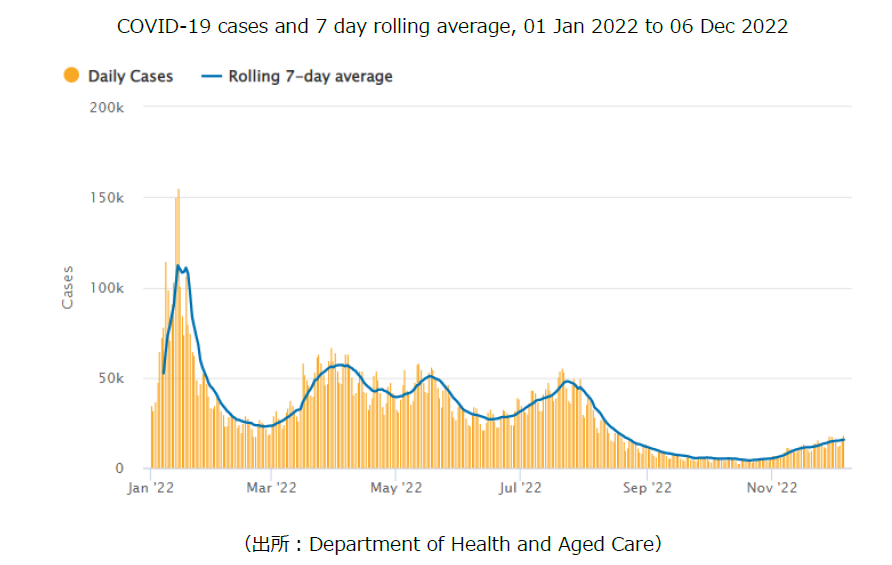

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(12月6日時点)で15,569人(直近1週間の感染者数の1日当たり平均値)となり、10月下旬から引き続き増加傾向が見られています。内訳は、NSW州5,603人、VIC州3,971人、WA州1,803人などとなっています。

2.オーストラリア国税庁(ATO)年末年始の営業時間

年末年始は、オーストラリア国税庁(ATO)における一部のサービスが休止・変更となりますのでご留意ください。

・2022年12月23日(金)正午~2023年1月3日(火)午前8時(現地時間)はATOオフィスや電話での通常サービスが休止されます。

・上記期間中もオンラインでの申告・納税については利用可能となります。

・Technical help desk(オンラインサービスに関する技術的な問題についてのヘルプデスク)は、12月27~30日の期間は午前7時~深夜午前0時まで利用可能となります(AEDT:オーストラリア東部標準時(夏時間))

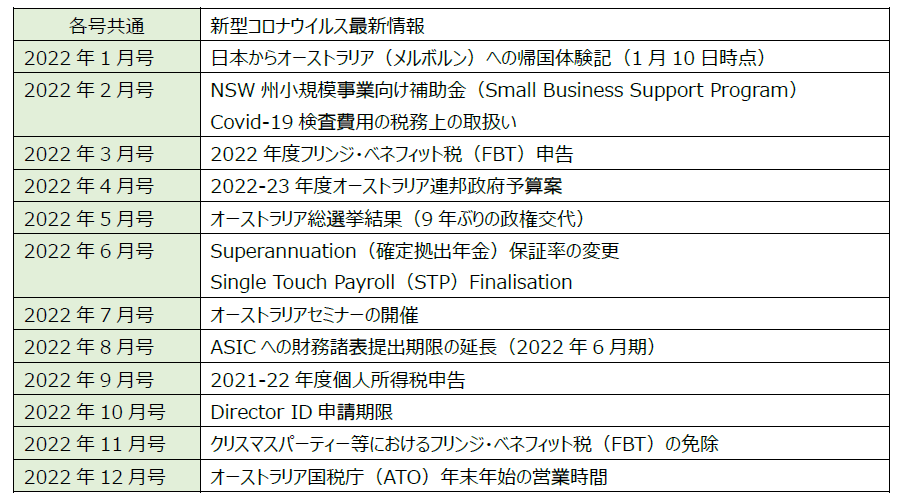

✧ 2022年度のFCGオーストラリア ニュースレターのトピック一覧を記載しましたので、気になる記事がありましたらお気軽にお問い合わせください。別途お送りさせていたたきます。

シンガポール

1.(再掲)GST税率の引き上げについて(Invoice作成に際してご参照下さい)

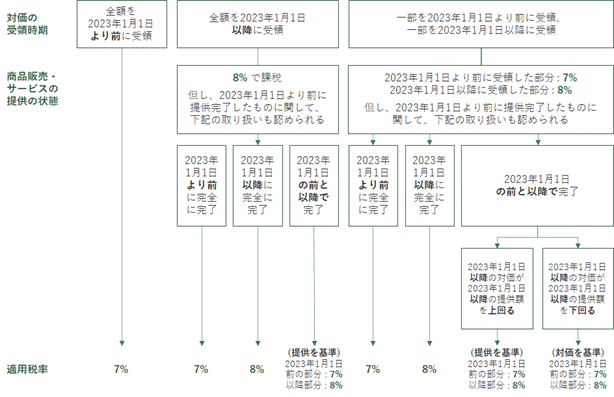

2023年1月1日から、物品・サービス税(GST)が現行の7%から段階的に8%に引き上げられます。その概要や留意点につきまして、改めてご案内します。

●GSTの税率引き上げの経過措置について (ニュースレター2022年6月号より)

シンガポールの消費税であるGSTの税率が、2023年1月1日より7%から8%へ、2024年1月1日より8%から9%へ引き上げられます。GSTはTax Invoiceの発行日、もしくは、対価を受領した日のいずれか早い方で認識することになりますが、GSTの税率変更のタイミングにおける取扱いに関する経過措置が、シンガポール内国歳入庁 (IRAS) より公表されています。Tax Invoiceの発行日を基準に、以下のとおり判断します。

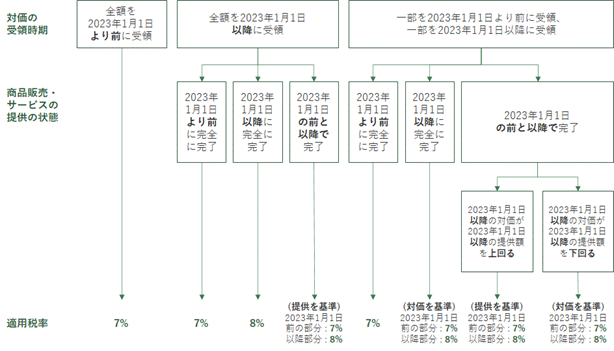

2023年1月1日 より前 にTax Invoiceを発行した場合

2023年1月1日 以降 にTax Invoiceを発行した場合

●GST税率の引き上げに関するFAQ (ニュースレター2022年9月号より)

各GST登録事業者が税率の変更に対して実務に備えるために、税務局よりガイドライン(e-Tax Guides)が公表されています。あわせてよくある質問として、FAQ(Frequently Asked Questions for Businesses)も税務局から公表されており、実務の参考としていくつか紹介します。

1. 輸入品に関するGST

[Question]

2023年1月1日以降にシンガポールに到着予定の輸入品の請求書を、2023年1月1日以前に受領する場合、商品の輸入時に支払われるGSTの税率はいくらでしょうか。

[Answer]

シンガポールの税関は、輸入に対してGSTを課します。2023年1月1日以降に到着予定の輸入品については、8%のGST税率が課されます。

2. 請求書の記載方法

[Question]

2023年1月1日以降に請求書を発行する場合で、GSTの適用税率が7%と8%の取引がある場合、新旧のGST税率を同じ請求書にまとめて記載できますか。

[Answer]

はい。2023年1月1日以降に発行される請求書において、新旧のGST税率の対象となる取引について、まとめて記載することができます。

3. GST申告書の作成方法

[Question]

同じGSTの申告書で7%と8%の異なるGST税率の対象となる取引を、まとめて申告できますか。それとも別々にGST申告書を提出する必要がありますか。

[Answer]

異なるGST税率の対象となる取引について、別々にGST申告書を提出する必要はありません。異なるGST税率ごとの取引額やGST申告額の値を合計し、オンライン申告を行います。また、GSTの申告書で申告された数値を裏付けるために、取引集計リストや関連証憑を適切に保管する必要があります。

4. 適用するGSTの税率

[Question]

請求管理を容易にするために、2023年1月1日以降に発行される全ての請求書について、支払期日にかかわらず8%のGST税率を適用できますか。

[Answer]

請求書に適用されるGST税率を決定する要因としては、(i)顧客から支払いを受領するタイミング(ii)顧客へ商品が納品されるタイミングまたはサービスが提供されるタイミングが挙げられます。仮に2023年1月1日より前に顧客から支払いを受け取った場合、2023年1月1日より前になるため、7%のGST税率を適用する必要があります。

5. サービス提供時期に関する証票

[Question]

サービス提供が2023年1月1日より前に完了したことを裏付ける証憑としては、どのような書類を保持する必要がありますか。

[Answer]

書面による証憑の例としては、例えば顧客からのサービス受領書または確認書が挙げられます。サービス提供の内容によっても、必要となる証憑等は異なります。例えば、作業を行うために費やされた工数に基づいて請求されるサービスのタイムシート、建設サービスのエンジニアや品質検査員によって発行された作業証明書やコスト回収に基づいて請求されるサービスのコスト明細書などが挙げられます。判断が難しい場合は、税務当局のGST担当窓口へ問い合わせることが推奨されています。

6. プロフォーマインボイスの取扱い

[Question]

2023年1月1日以降に納品される商品について、2023年1月1日より前に顧客にプロフォーマインボイス等を発行する場合、GST税率の変更日の前に発行されるプロフォーマインボイス等に、8%のGST税率を適用できますか。

[Answer]

2023年1月1日より前に発行されるプロフォーマインボイス等に8%のGSTのみを反映する代わりに、次のいずれかの対応が考えられます。

ⅰ. GST税率が7%を前提とする価格を記載し、GST税率の引き上げにより2023年1月1日以降に価格が改定される可能性があることを顧客に通知する。

ii. GST税率が7%と8%の両方の価格を記載し、GST税率が8%の価格については、2023年1月1日以降にのみ有効になることを明示する。

7. 請求と支払の差異の調整

[Question]

2023年1月1日以降に開始予定のイベントについて、イベント開始前に3割、イベント開始後に7割に相当する請求書を段階的に発行します。2023年1月1日より前に最初の請求書(取引価格の3割相当分)に対して、2023年1月1日より前に取引価格の一部である2割相当分の支払いを受けた場合、適用されるGST税率はどのようになりますか。

[Answer]

2023年1月1日より前に受け取った取引価格の2割相当分の支払いについては、7%のGST税率が適用されるため、特段の調整は必要ありません。ただし、最初の請求書に関する1割相当分の未払い部分については、対応する7%のGST税率を記載したクレジットノートを発行し、8%のGST税率を適用した新しい請求書を発行する必要があります。

なお、2023年1月1日以降に発行される取引価格の7割相当分の請求書については、8%のGST税率が適用されます。税率変更日以降に別々の請求書を発行するか(1割相当分の未払い部分と7割相当分についてそれぞれ)、取引価格の合計8割相当分に対して、1つの請求書にまとめて発行するかを選択できます。

タイ

1.非公開企業向けの財務報告基準(TFRS for NPAEs)改訂について

11月14日にタイ国公認会計士連盟(Federation of Accounting Professions-FAP)が非公開企業向けの財務報告基準(TFRS for NPAEs)の改訂について、公表しました。同内容は11月30日にタイ王国官報にも掲載、公告されています。

この改訂されたTFRS for NPAEsは、2023年1月1日以降に開始する会計年度から適用されます。

今回の改訂は、下記3つをキーコンセプトとしています。

・Improving Completeness(網羅性の改善):より広範囲な取引の会計処理を明確化する為、6章に渡る会計基準が追加されています。

・Maintaining simplicity(簡素性維持):既存のTFRS for NPAEsの基準設計を維持し、追加事項について定めるものになります。

・More Options(オプションの提供):連結財務諸表作成、包括利益計算書の開示、機能通貨会計など、任意適用オプションが拡大されました。

既存のTFRS for NPAEsでは税効果会計、退職給付会計等、限定された会計処理のみがTFRS for PAE(公開会社会計基準-IFRSに準拠した会計基準)から選択適用する事が可能ではありましたが、例えば、機能通貨会計についてはTFRS for PAEを全面適用する事が求められていました。

改訂されたTFRS for NPAEsには、以下の6章が追加されています。

・Agriculture(農業)

・Government Grant(政府補助金)

・Derivatives(デリバティブ)

・Business Combination(企業結合)

・Exploration for and evaluation of mineral resources(鉱物資源の探査及び評価)

・Service concession arrangement(サービス委譲契約)

上記の通り、機能通貨会計、連結財務諸表の任意適用、企業結合会計、およびデリバティブ会計など、在タイ日系企業にも影響を与える可能性がある改訂が含まれます。

官報公表及びFAPの公表は以下となります。

(タイ官報公表)

https://ratchakitcha2.soc.go.th/pdfdownload/?id=139D279S0000000000100

(タイ公認会計士連盟公表)

ニュージーランド

1. ガソリン税の減税制度の延長発表(来年2023年3月31日まで)

ニュージーランド政府は、現在の生活費補助(Cost of living support)プログラムの一環として実施している、ガソリン税の減税制度(1リットル当たり25セントの減税)を、2023年2月28日まで継続することを発表しました。その後は2023年3月31日まで、減税額を半分の1リットル当たり12.5セントまで減らし、最終的にガソリン税の減税制度を取り下げる予定です。

2. コロナ関連、未払の税金に対するペナルティーの免除申請方法の変更

コロナウィルスにより重大な損失を受けた企業は、納税の遅延により発生したペナルティーや、未払の納税額に課せられる利子(use-of-money interest)についての減額もしくは免除を、ニュージーランド国税局(IRD: Inland Revenue Department)に申請することができますが、その申請方法が来年2023年1月9日より、以下の通り変更となります。

変更前(2023年1月8日まで)

IRDのオンラインポータルから、Notify of COVID-19 impact Supportをクリック

※免除申請について、申請書の作成等の必要無し。

変更後(2023年1月9日以降)

IRDのオンラインポータルから、Send a Messageをクリック

※免除申請について、申請書の作成等の必要がある。

フィリピン

1. 監査済決算書、GISのSECへの提出期限

証券取引委員会(SEC: Securities and Exchange Commission)覚書回状第9号により、決算期が12月の全ての企業(支店、駐在員事務所含む)の監査済決算書(AFS: Audited Financial Statement)のSECへの提出期限は下記の通りとなると公表された。

提出は、eFAST(Electronic Filing and Submission Tool)を通じて行わなければならない。

また、会社登記簿(GIS: General Information Sheet)の提出期限は下記の通りとなり、eFASTを通じて提出しなければならない。

A) 株式会社:年次株主総会開催日から30日以内

B) 非株式会社:年次役員会開催日から30日以内

C) 外国企業(駐在員事務所/支店):設立記念日から30日以内

2. 登録輸出企業のVATゼロレート適用に関する追加Q&Aの発行

内国歳入庁(BIR: Bureau of Internal revenue)は歳入覚書回状(RMC: Revenue Memorandum Circular)No. 152-2022において、付加価値税(VAT: Value Add Tax)がゼロ%となるVATゼロレートの適用範囲に関する追加のQ&Aを公表した。当該RMCはNo.24-2022, No.49-2022に続いて、Create法におけるVATゼロレートの取り扱いに関する内容の補足説明を行っている。

内容の概要としては以下の通り。

・2021年12月10日(歳入規則21-2021の適用日)から2022年3月8 日(RMC No 24-2022公表前日)までは VAT ゼロレートが引き続き継続適用されることとなった。

・買い手がVATゼロレートの適用対象であるものの、上記期間において売り手がVAT12%を課した場合、買い手はそのままVAT12%の取引として取り扱うか、またはVATゼロレート取引に修正(売り手が買い手にVAT相当額を返金した後、VATに関する申告書を修正)することが可能である。

・VAT登録事業者からNon-VAT事業者に変更した場合であっても、登録輸出企業はパーセンテージ税の対象とはならない。

・Non-VAT事業者に変更した場合であっても、登録輸出企業は法人税の免税期間(ITH: Income Tax Holiday)の終了まで引き続き、登録事業活動に直接的かつ限定的に関連する国内仕入についてはVATゼロレートの適用が受けられる。

3. 11月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 申告納税期日について

2022年10月30日付でDecree No. 91/2022/ND-CP が発表されました。2020年12月5日から施行されているDecree No. 126/2020/ND-CPに対する補足修正内容が規定されました。

以下、主な補足修正内容です。

(1)申告納税期日が土曜日・日曜日・祝日に当たる場合の扱い(全ての税金種類が対象)

新法令では申告納税期日が、土曜日・日曜日・祝日に当たるときは、その申告納税期日は、その土曜日、日曜日、祝日の翌営業日になることが補足されました。

(2)法人所得税の予定納税時期の変更

A. 新法令

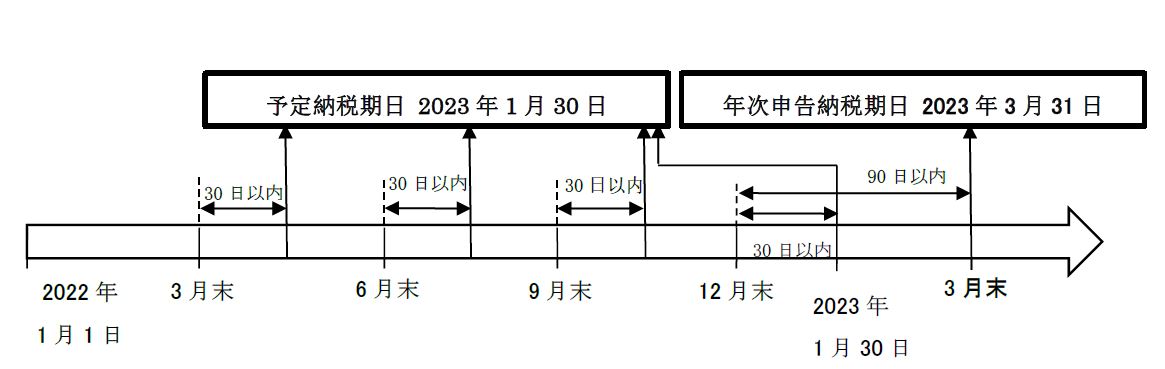

新法令では法人所得税(CIT)の予定納税は、第四半期終了後の翌月の30日までに年次申告時の確定額に対して80%以上の予定納税が必要です。予定納税額の合計が、年次申告時の確定額より20%より少ない場合、20%を超える分に該当する差額に対して、納税期日の翌日から納税完了日までの期間に応じて延滞税を支払う必要があります。2022年12月決算期の場合は下記例1のように新法令が適用される点に留意が必要です。

(例1) 新法令上での2022年 12月決算の場合の申告納税期日

B. 旧法令

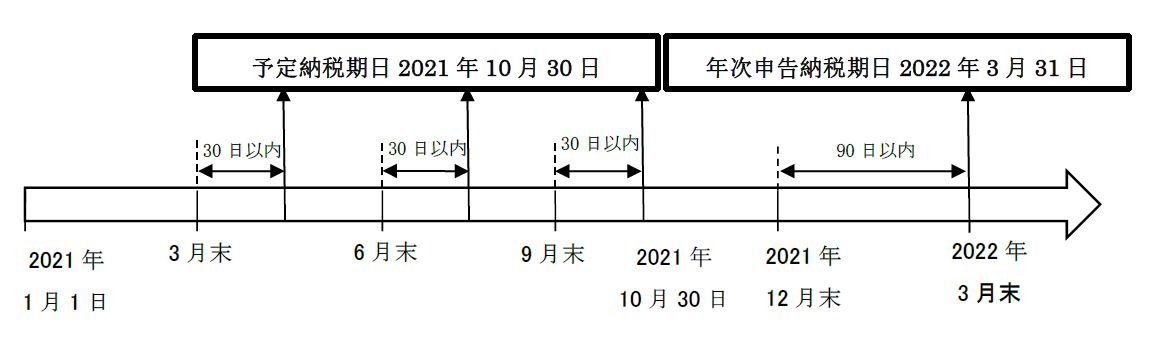

旧法令ではCITの予定納税は、第3四半期終了後の翌月の30日までに行われることとされていました。また、年次申告時の確定額に対して75%以上の予定納税が必要でした。

(例 2) 旧法令上での 2021年12月決算の場合の申告納税期日

CITの申告では、四半期ごとの予定納税と年次申告納税を行う必要があります。このほか事業活動や契約の終了、法人持分の移転、組織再編などによっても申告をしなければならない場合があります。年次申告納税については、旧法令・新法令ともに対象会計年度終了後、90日以内に行わなければなりません。

予定納税期日の変更に伴い、以下の事項に留意が必要です。

・適切な予定納税額の算出

・納税に必要な資金の用意

・納税遅延による延滞税の発生の回避

(3)税務申告が不要なケースの追加

新法令では月次・四半期申告において、給与支給がある場合でも対象期間中に個人所得税の源泉徴収が発生しない場合、当該対象期間の個人所得税申告は不要となりました。ただし、給与支給が発生する場合、源泉徴収の発生の有無に関わらず年次申告は引き続き必要です。

新法令内容について専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. デジタルノマドビザとPLSビザ

マレーシアにおいて2022年10月から新たに開始された2つの滞在許可(デジタルノマドビザとPLSビザ)をご紹介致します。

●デジタルノマドビザ( DE Rantau Nomad Pass)

マレーシア政府は、デジタル分野で働くリモートワーカーに対して、3~12ヶ月間の滞在に加え、2年目の更新が可能なビザを新たに法制化しました。政府はマレーシアをASEANのデジタルノマドハブとして発展させ、国内経済の活性化及びデジタル化促進につなげたいと考えています。

【特徴】

・IT業界で働くデジタルノマドが対象。

・申請プロセスはすべてオンラインで完結。

・配偶者及び子供などの扶養家族の帯同が可能。

・政府が推進するデジタル化促進プログラム(DE Rantau program)の一環として、デジタルノマド専用の宿泊施設の利用やイベントへの参加等が可能。

【応募資格】

・IT業界に従事している(例:デジタルマーケティング、デジタルコンテンツ開発等)、企業と業務委託契約を締結しているフリーランサー、または、企業と雇用契約を締結しているリモートワークの従業員

・年間収入がUSD24,000以上

・犯罪歴がない

・マレーシア滞在期間をカバーする医療保険に加入すること

●PLSビザ(PLS@XPATS)

PLS@XPATSは、緊急かつ重要な業務を行うため、外国人の専門家に許可される短期滞在就労ビザです。

【特徴】

・緊急案件に対応するビザであり、3営業日で承認される。

・滞在期間は最長30日間であり、延長は認められない。

・企業・スポンサーによる申請書/招聘状が必要。

・扶養家族の帯同は認められない。

・マレー半島及びラブアンのみを対象としており、サバ州とサラワク州は対象外。

【対象業種】

政府、公共セクター及び民間セクターの以下業種が対象。

・セキュリティ、防衛

・製造

・建設

・ヘルスケア、医療

・石油、ガス、エネルギー

・金融

・電気、電子機器

・卸売り、小売り

・観光

・ビジネスサービス

・コモディティ(原材料、資源等)

・教育

・農業

・航空業

・IT、インフラ

・その他

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。