採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Thursday January 5th, 2023Greater China

北京・蘇州・上海・成都・広州・深圳

「外商投資を奨励する産業目録(2022年版)」の実行事項に関する公告

国家発展委員会及び商務部から公布された「外商投資を奨励する産業目録(2022年版)」(中華人民共和国国家発展和改革委員会中華人民共和国商務部令第52号、以下「目録(2022年版)」と称する)が2023年1月1日より施行されるにあたり、国務院の「輸入設備の徴税政策の調整に関する通知」(国発〔1997〕37号、以下「37号文」と称する)及び関連規定に従って、2022年12月5日付けで税関総署より「外商投資を奨励する産業目録(2022年版)の実行事項に関する公告」(税関総署公告2022年第122号)が公布され、同じく2023年1月1日から施行されます。主な内容は下記の通りです。

一、2023年1月1日より、「目録(2022年版)」に適用される外商投資プロジェクト(増資プロジェクトを含む、以下同じ))に対して、投資総額内で中国に輸入された自用設備及び契約に基づいてその自用設備とともに輸入された技術とキット、備品は、「外商投資プロジェクトの免税対象外の輸入商品目録」と「輸入免税対象外の重要な技術装備と製品目録」に記載された商品を除き、「37号文」と税関総署公告2008年第103号及びその他の関連規定に従って、該当商品にかかる関税は免除し、本来の規定通りに輸入増値税は徴税するものとする。

二、主管部門は「目録(2022年版)」に従って「国家発展奨励の内外資プロジェクト確認書」(以下「プロジェクト確認書」と称する)等の関連書類を発行する。外商投資プロジェクトに適用される産業政策コード、プロジェクト性質の種類はそれぞれ以下の通りである。

(一)「全国外商投資産業目録」(以下、「全国目録」と称する)に記載されているコードは「AB」と3桁の数字から構成される。 例えば、ある外商投資プロジェクトに「全国目録」の第1条の関連要求が適用される場合、その適用産業政策プロジェクトコードは「木本食用油、調味料と工業原料の栽培、開発、生産(AB001)」となる。

(二)「中西部地区外商投資優勢産業目録」(以下、「中西部地区目録」と称する)に記載されているコードは「HA」と4桁の数字から構成される。例えば、ある外商投資プロジェクトに「中西部地区目録」の山西省第10条の関連要求が適用される場合、その適用産業政策とコードは「コークス副産物総合利用(HA1410)」となる。

(三)外商投資プロジェクトに「全国目録」に列挙された項目が適用される場合、「プロジェクトの性質」は「外商投資」または「外資プロジェクトの内資商品」となる。「中西部地区目録」に列挙された項目が適用される場合、「プロジェクトの性質」は「外資中西部優勢産業」または「外資プロジェクト内資本商品」となる。

三、2023年1月1日よりも前(2023年1月1日を含まない、以下同じ)に審査、承認または届出が完了した(プロジェクトの審査、承認または届出の完了日を基準とする、以下同じ)外商投資プロジェクトについては、「目録(2022年版)」 の範囲内に属する場合、該当プロジェクトの関連機構は、主管部門により発行された「プロジェクト確認書」等の関連書類を取得した場合、規定に従って税関に対して減免税の手続きを行うことができる。

政策の一貫性を維持するため、2023年1月1日よりも前に審査、承認または届出が完了した外商投資プロジェクトについて、「外商投資を奨励する産業(2020年版)」(以下、「目録(2020年版)」と称する)の範囲内に属する場合、該当プロジェクトの関連機構は、2024年1月1日よりも前に、主管部門が「目録(2020年版)」に従って発行した「プロジェクト確定書」等の文書を取得すれば、税関に対して減免税の手続きをすることができる。

四、「目録(2020年版)」に属さず、「目録(2022年版)」に属する外商投資建設中のプロジェクト については、輸入された自用設備及び契約に基づいてその自用設備とともに輸入した技術とキット、備品には、本公告第一条を参照して輸入税収優遇政策を享受するが、輸入設備がすでに課税されている場合、徴税された税金を返金することはできない。

香港

受動的所得に関するオフショア所得非課税制度の改正税務条例が成立

1.受動的所得に関するオフショア所得非課税制度の改正税務条例が成立

香港立法会は2022年12月14日、香港で実質的に経済活動を行っていない多国籍企業について、海外からの一部の受動的所得に課税を義務付ける内容を盛り込んだ税務条例の改正案を可決しました。本改正案は2023年1月1月から施行となります。

かねてからEUは、香港で実質的に経済活動を行っていない多国籍企業の海外からの一部の受動的所得が非課税となっていることについて、国際的な二重非課税につながる恐れがあるとして税務面の協力に関する監視リストに香港を追加しており、これに対応するための改正となります。

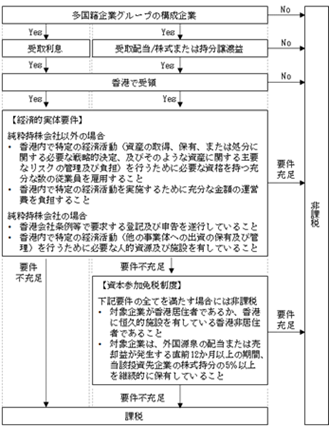

多国籍企業の構成企業は、その事業規模の大小に関わらず対象となるため、日系企業の香港現地法人は原則として本改正の対象となりますが、外国子会社からの利息、配当、持分譲渡益に関しては、香港で実質的な経済活動を行っていれば、今後も非課税とされます(経済的実体要件)。

今回の改正案をフローチャートにすると以下の通りとなります。なお、全体像を明らかにするため記載を簡略化しており、今回の改正案を網羅しているものではありませんので、詳細は税務の専門家までお問い合わせ下さい。

【改正案のフローチャート】

2. コロナ規制を全面撤廃

香港政府は2022年12月28日、新型コロナウイルスの感染防止策として実施してきた各種規制を12月29日からほぼ全面的に撤廃すると発表しました。マスクの着用義務は継続されるものの、入境者のPCR検査義務や、飲食店の店内利用などにコロナワクチン接種済みであることを求める「ワクチンパス」制度は廃止となります。入境者にはこれまで香港到着日と2日後にPCR検査、到着の翌日から5日後まで迅速抗原検査を毎日実施するよう義務づけていましたが、今後は不要となります。

台湾

・感染者・死亡者速報通知(2023年1月4日付)

【台湾での新型コロナウィルス感染】

台湾での1月4日現在の感染者数は3万人強となっており、ここ数日は3万人前後で推移しています。

【台湾での新型コロナウィルス対応状況】

先月から特に大きな政策の変更はありません。屋外でのマスク着用義務はありませんが、屋内、公共交通機関等では引き続きマスクの着用が求められています。また一日あたりの台湾入境者数の上限もありません。

【2023年度の主な変更点】

・最低賃金:

月給ベースの最低賃金(現行25,250台湾ドル→26,400台湾ドル)

時給ベースの最低賃金(現行168台湾ドル→176台湾ドル)

・労工保険等級:第一級付保等級(25,250台湾ドル→26,400台湾ドル)

・全民健康保険等級:第一級付保等級(25,250台湾ドル→26,400台湾ドル)

・個人所得税基本生活費控除額:(192,000台湾ドル→196,000台湾ドル)

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3201室 電話:+86-28-6287-7518 担当:上原(UEHARA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江新城珠江東路12号 高徳置地冬広場H座1501室V80 電話:+86-20-3268-9966 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

フェアコンサルティング香港 (Fair Consulting Hong Kong Co., Limited) 香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

フェアコンサルティング台湾 (正緯管理顧問股份有限公司) 台北市松山區民生東路3段128號7樓之1 保富金融大樓 電話:+886-2-2717-0318 担当:坂下(SAKASHITA) |

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】【FCG中華圏ニュースレター】No.173_北京・蘇州・上海・成都・広州・深圳版

【PDF版】【FCG中華圏ニュースレター】No.173_香港版

【PDF版】【FCG中華圏ニュースレター】No.173_台湾版